AIに聞く - 売上は好調だが利益が減少、戦略はどうバランスを取る?> 界面新聞記者 | 王妤涵業界の深い再編が進む中、「利益王」と呼ばれる中国海外発展(以下「中海」)の2025年の利益規模も縮小しています。3月31日、中海は2025年の年間業績を開示しました。同社は通期で売上高1680.9億元を計上し、前年同期比で9.2%減少しました。その内訳は、不動産開発事業の収入1568億元で前年同期比10.3%減、商業運営収入72億元で前年同期比微増1.0%です。利益面では、2025年の親会社株主に帰属する利益は126.9億元で、前年同期比18.8%減となりました。コアの親会社株主に帰属する利益は130.1億元で、前年同期比17.2%減です。利益が減少した主な理由は、繰り越し(決算への計上)規模の減少に加え、売上総利益率が15.5%となり、前年同期比で2.2ポイント低下したことです。利益は下がったものの、同社の配当性向は安定しており、年間配当は1株当たり50香港仙で、親会社株主に帰属するコア純利益の38.6%に相当します。年報の一部の財務データ要約 界面新聞のスクリーンショット(当該決算報告書原文より)業界の深い調整の中でも、中海の販売実績は依然として好調です。中指研究院の統計データによると、2025年の中海の持分販売額は業界1位に躍り出ました。顏建国会長は決算報告書の中で、これには同社の発展戦略が大きく関係していると述べています。すなわち、安全性と確実性がより高い一線都市に強く集中し、同時に他の重点都市における構造的な機会もつかむという方針です。データによれば、報告期間中、中海のシリーズ各社(中海宏洋を除く)は香港および北上広深の5つのコア都市で契約販売額1254.4億元を実現し、その構成比は57.3%に達しました。そのうち北京が502.6億元を担い、香港市場の販売は222.3億元で、初めて現地で5位に上昇しました。商品面では、深圳にある深圳湾澐璽のプロジェクトのオープン販売額が100億元超となり、全国の年間における単発オープン販売の記録を更新しました。販売面での強い勢いが、中海に継続的なキャッシュフローをもたらしています。通期の販売回収額は1704.9億元で、営業キャッシュフローの純流入は167.3億元でした。都市別に販売回収が100億元を超えた都市は4つあり、北京、上海、広州、深圳です。このうち北京は300億元超で、上海と深圳はそれぞれ200億元超となっています。販売と並行して、中海が昨年、土地市場でほぼ「攻め」の姿勢を見せたことも挙げられます。決算資料によると、2025年通期で中海は中国本土15都市および香港で35件の地块を取得し、新規の土地保有(追加土地)の総建築面積は499万平方メートル、持分ベースの土地取得額は924.2億元でした。この金額は2024年同期を大きく上回るだけでなく、同社の追加購入土地額は業界1位に位置しています。さらに、2025年の第3四半期だけでも、中海の単四半期の持分ベースの土地取得額は365.24億元に達しており、前年同期比でほぼ5倍の大幅増でした。この流れは年間を通じて鈍化せず、10月末には中海が44.65億元で上海市徐匯区の別の地块も取得しています。投資都市の観点では、香港および北上広深の5つのコア都市における持分ベースの購入額の構成比は約73.9%です。2025年末時点で、同社(中海宏洋を除く)の総土地在庫は2528万平方メートルで、一線都市および強二線都市の貨値(商品価値)の構成比は86.5%です。販売は好調で、土地取得も勢いがある一方、利益データには懸念がにじみます。2025年、中海の非経常損益控除後の親会社株主に帰属する純利益は126.91億元で、前年同期比18.83%減となりました。この水準は依然として多くの同業他社を上回っているものの、界面新聞が同社の近年の決算報告書を整理したところ、親会社株主に帰属する純利益がすでに2年連続で減少していることが分かりました。2024年の純利益は156.36億元で、2023年は256.1億元です。同時に、販売の売上総利益率も、業界の高水準だった時期に比べて縮小しています。2025年の中海の販売総利益率は15.51%であり、この数値は2023年、2024年にはそれぞれ20.32%および17.7%でした。中海の直近5年の財務概況 界面新聞が整理して作図興業証券のリサーチレポートは、同社について、すでに売却済みで未計上(未繰越)となっている金額の減少が始まっていることを踏まえ、収益面では短期的に下振れ圧力があると見ています。ただし、繰越の構成が最適化されれば、売上総利益率は改善する可能性があるとしています。同機関の予想では、2026年から2028年にかけて同社のコア純利益はそれぞれ117億元、114億元、111億元となり、前年同期比でそれぞれ10.0%、2.6%、2.7%の減少です。利益が圧迫されているにもかかわらず、中海の全体的な財務状況は依然として健全です。2025年末時点で、同社のネット負債比率は34.2%で、「グリーン枠」の基準を大きく下回っています。平均の調達コストは2.8%で、いずれも業界内で低位です。2025年通期の営業キャッシュフローの純流入は167.3億元で、3年連続で100億元超となっています。加えて、2025年の中海の商業運営収入は、同社の総支払利息をすでに完全にカバーしています。ショッピングセンターとオフィスビルを合計した収入の寄与構成比は81%です。昨年10月、華夏中海商業REITが深セン証券取引所に上場し、業界初の「買収-改造-向上(バリューアップ)-退出」モデルの消費REITとなりました。これにより「投資・資金調達・建設・運営・退出」のクローズドループを実現し、同社の資産運用能力と資本運用の実行力はさらに新たな段階に到達しました。決算報告書の中で、顏建国は同社の今後の信頼を3つの主要な推進力に帰しています。すなわち、マクロ経済の成長維持、政策支援と需給関係の改善、そして同社の攻守兼備の内生的な原動力です。同氏は、北京と上海がすでに購入制限を緩和し、自然資源部が「追加の建設用地は原則として経営用の不動産開発に用いない」と明確にしたことで、需給関係の改善が期待できると指摘しています。主要な立地の大規模プロジェクトは、引き続き販売と利益を確実に実現していくはずだとしています。総合的に見ると、2025年の中海は極めて低い調達コストと健全なレバレッジ水準を維持しており、その後の発展に安全マージンを提供しています。しかし、土地コストの高止まりが引き続き売上総利益率を圧縮するのか、また一線都市のコア地区における激しい競争が、それに見合う利益に転化できるのかどうかは、今後の重要な論点として残っています。

土地取得第一、利益下滑、中海は住宅企業の「利益王」を守れるか

AIに聞く - 売上は好調だが利益が減少、戦略はどうバランスを取る?

業界の深い再編が進む中、「利益王」と呼ばれる中国海外発展(以下「中海」)の2025年の利益規模も縮小しています。

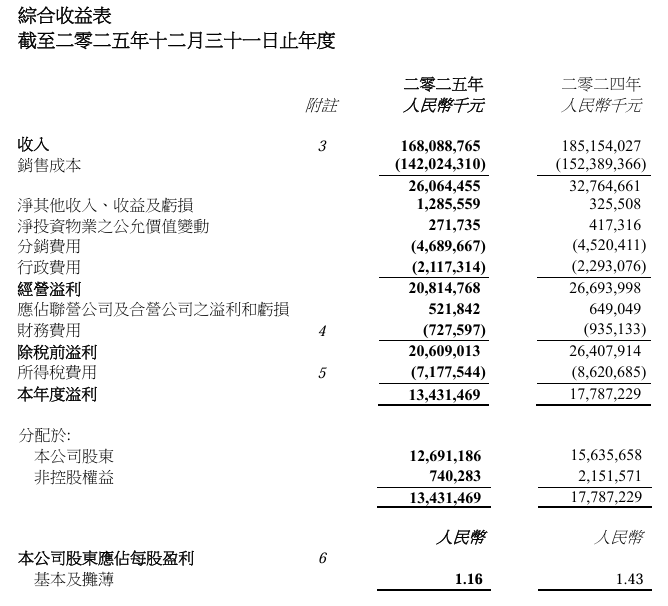

3月31日、中海は2025年の年間業績を開示しました。同社は通期で売上高1680.9億元を計上し、前年同期比で9.2%減少しました。その内訳は、不動産開発事業の収入1568億元で前年同期比10.3%減、商業運営収入72億元で前年同期比微増1.0%です。

利益面では、2025年の親会社株主に帰属する利益は126.9億元で、前年同期比18.8%減となりました。コアの親会社株主に帰属する利益は130.1億元で、前年同期比17.2%減です。利益が減少した主な理由は、繰り越し(決算への計上)規模の減少に加え、売上総利益率が15.5%となり、前年同期比で2.2ポイント低下したことです。

利益は下がったものの、同社の配当性向は安定しており、年間配当は1株当たり50香港仙で、親会社株主に帰属するコア純利益の38.6%に相当します。

年報の一部の財務データ要約 界面新聞のスクリーンショット(当該決算報告書原文より)

業界の深い調整の中でも、中海の販売実績は依然として好調です。中指研究院の統計データによると、2025年の中海の持分販売額は業界1位に躍り出ました。

顏建国会長は決算報告書の中で、これには同社の発展戦略が大きく関係していると述べています。すなわち、安全性と確実性がより高い一線都市に強く集中し、同時に他の重点都市における構造的な機会もつかむという方針です。

データによれば、報告期間中、中海のシリーズ各社(中海宏洋を除く)は香港および北上広深の5つのコア都市で契約販売額1254.4億元を実現し、その構成比は57.3%に達しました。そのうち北京が502.6億元を担い、香港市場の販売は222.3億元で、初めて現地で5位に上昇しました。商品面では、深圳にある深圳湾澐璽のプロジェクトのオープン販売額が100億元超となり、全国の年間における単発オープン販売の記録を更新しました。

販売面での強い勢いが、中海に継続的なキャッシュフローをもたらしています。通期の販売回収額は1704.9億元で、営業キャッシュフローの純流入は167.3億元でした。都市別に販売回収が100億元を超えた都市は4つあり、北京、上海、広州、深圳です。このうち北京は300億元超で、上海と深圳はそれぞれ200億元超となっています。

販売と並行して、中海が昨年、土地市場でほぼ「攻め」の姿勢を見せたことも挙げられます。

決算資料によると、2025年通期で中海は中国本土15都市および香港で35件の地块を取得し、新規の土地保有(追加土地)の総建築面積は499万平方メートル、持分ベースの土地取得額は924.2億元でした。この金額は2024年同期を大きく上回るだけでなく、同社の追加購入土地額は業界1位に位置しています。

さらに、2025年の第3四半期だけでも、中海の単四半期の持分ベースの土地取得額は365.24億元に達しており、前年同期比でほぼ5倍の大幅増でした。この流れは年間を通じて鈍化せず、10月末には中海が44.65億元で上海市徐匯区の別の地块も取得しています。投資都市の観点では、香港および北上広深の5つのコア都市における持分ベースの購入額の構成比は約73.9%です。

2025年末時点で、同社(中海宏洋を除く)の総土地在庫は2528万平方メートルで、一線都市および強二線都市の貨値(商品価値)の構成比は86.5%です。

販売は好調で、土地取得も勢いがある一方、利益データには懸念がにじみます。

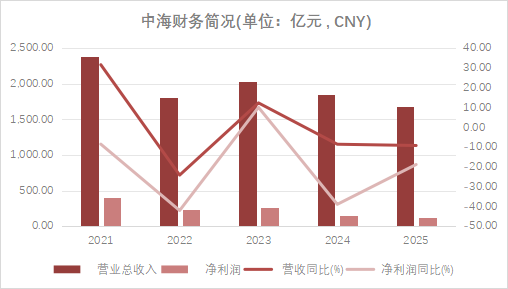

2025年、中海の非経常損益控除後の親会社株主に帰属する純利益は126.91億元で、前年同期比18.83%減となりました。この水準は依然として多くの同業他社を上回っているものの、界面新聞が同社の近年の決算報告書を整理したところ、親会社株主に帰属する純利益がすでに2年連続で減少していることが分かりました。2024年の純利益は156.36億元で、2023年は256.1億元です。

同時に、販売の売上総利益率も、業界の高水準だった時期に比べて縮小しています。2025年の中海の販売総利益率は15.51%であり、この数値は2023年、2024年にはそれぞれ20.32%および17.7%でした。

中海の直近5年の財務概況 界面新聞が整理して作図

興業証券のリサーチレポートは、同社について、すでに売却済みで未計上(未繰越)となっている金額の減少が始まっていることを踏まえ、収益面では短期的に下振れ圧力があると見ています。ただし、繰越の構成が最適化されれば、売上総利益率は改善する可能性があるとしています。同機関の予想では、2026年から2028年にかけて同社のコア純利益はそれぞれ117億元、114億元、111億元となり、前年同期比でそれぞれ10.0%、2.6%、2.7%の減少です。

利益が圧迫されているにもかかわらず、中海の全体的な財務状況は依然として健全です。2025年末時点で、同社のネット負債比率は34.2%で、「グリーン枠」の基準を大きく下回っています。平均の調達コストは2.8%で、いずれも業界内で低位です。2025年通期の営業キャッシュフローの純流入は167.3億元で、3年連続で100億元超となっています。

加えて、2025年の中海の商業運営収入は、同社の総支払利息をすでに完全にカバーしています。ショッピングセンターとオフィスビルを合計した収入の寄与構成比は81%です。

昨年10月、華夏中海商業REITが深セン証券取引所に上場し、業界初の「買収-改造-向上(バリューアップ)-退出」モデルの消費REITとなりました。これにより「投資・資金調達・建設・運営・退出」のクローズドループを実現し、同社の資産運用能力と資本運用の実行力はさらに新たな段階に到達しました。

決算報告書の中で、顏建国は同社の今後の信頼を3つの主要な推進力に帰しています。すなわち、マクロ経済の成長維持、政策支援と需給関係の改善、そして同社の攻守兼備の内生的な原動力です。同氏は、北京と上海がすでに購入制限を緩和し、自然資源部が「追加の建設用地は原則として経営用の不動産開発に用いない」と明確にしたことで、需給関係の改善が期待できると指摘しています。主要な立地の大規模プロジェクトは、引き続き販売と利益を確実に実現していくはずだとしています。

総合的に見ると、2025年の中海は極めて低い調達コストと健全なレバレッジ水準を維持しており、その後の発展に安全マージンを提供しています。しかし、土地コストの高止まりが引き続き売上総利益率を圧縮するのか、また一線都市のコア地区における激しい競争が、それに見合う利益に転化できるのかどうかは、今後の重要な論点として残っています。