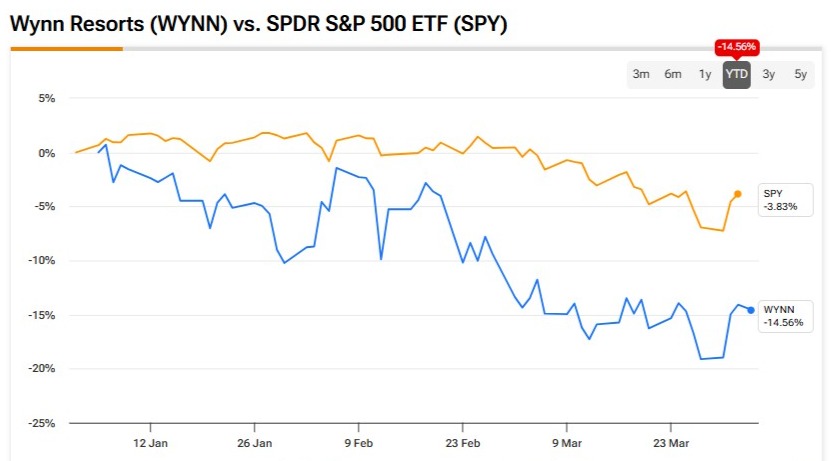

ウィン・リゾーツ WYNN -0.56% ▼ は、UAEにおいて、市場で最も誤解されやすい成長ストーリーの1つになりつつあります。投資家は最近、地域紛争や建設リスクに意識が向き、見出しに左右される傾向があります。とはいえ、ウィンは依然として、バランスシートの強さとマカオの勢いという、まれな組み合わせを提供しています。さらに彼らには、アル・マルジャン島での先行者利益もあります。その一方で、センチメントがまだ慎重なため、株は「認識されているリスク」と「基礎にある価値」の間に、異常な断絶があるように見えます。だからこそ、私はWYNN株に強気です。### 四半期末セール - TipRanksで50%オフ* ヘッジファンド水準のデータと、強力な投資ツールを解放して、より賢く、鋭い意思決定を * 優れたパフォーマンスの株式アイデアを見つけ、Smart Investor Picksで市場リーダーのポートフォリオにアップグレードする **鉄で築く要塞か、それとも砂か?**--------------------------------------ミサイル防衛システムが近くの夜空を照らしてからわずか12日後に、数十億ドル規模の建設現場を再稼働させるには、ある種の剛毅さが必要です。懐疑派にとっては、ウィンが最近再開を決めた、自社の$5.1 billion UAEメガリゾート(この地域で最初の案件)は、教科書どおりの資本の罠のように見えるかもしれません。実際、ある投資家が「今まさに進行中の戦場」を見て、地政学的な竜巻のど真ん中にある$5.1 billionのガラスと金が頭をよぎって身震いするのも、筋が通っています。しかし数字をもう少し詳しく見ると、クレイグ・ビリングスとそのチームが踏み込んでいる「Fortress Balance Sheet(要塞バランスシート)」のロジックが見えてきます。流動性は約$4.7 billionで、堅実なバランスシートに加え、相当な柔軟性をもたらす十分に設計された債務の満期ミックスがあるため、ウィンは強い立場から事業を進めています。歴史的にも、こうした局面をうまく管理してきました。さらに、マルジャンのプロジェクトは地理的な独占を生みます。2027年の開業までに、ウィンは地球上のほかのほとんどどこよりも富の集中度が高い地域で、高級層のゲーミング市場を実質的に押さえ込むことになります。建設の一時停止は一瞬の出来事で、作業員の安全を確保するための、つかの間の呼吸だったのです。その間、私はあえて、ウィンの「先行者利益」は、目に見える物的資産そのものより価値があると主張します。欧州と東アジアの間におけるラグジュアリーなゲーミング需要に対応するために位置づけられた、この地域唯一の統合型リゾートとして、同物件は宿泊業として驚くほど魅力的な採算を実現できる可能性があります。そうした文脈では、このプロジェクトは、ウィンの利益成長における大きなステップ変化をもたらす重要な触媒になると私は考えています。**マカオのエンジンと成長への道**-------------------------------------------砂漠の向こう側では、損益の下支えとなる本当の重労働が東で起きています。マカオは「VIPのみ」という外皮を脱ぎ、マス・マーケットのパワーハウスとして姿を現しました。そしてウィン・パレスは、その変革を象徴するきらめく中心地です。私たちは、2年前には到底考えられなかったプレミアムのマスの落ち込み(数字)を目にしています。ウィン・パレスにおける2026年の中国の旧正月向けのチェアマンズ・クラブの最近の開業は、景気が冷え込んでもなお回復力を保つ「プレミアム・プレミアム」セグメントを取り込むことが目的でした。これは、会社がUAEを資金面で支える能力を、正直なところ汗をかかずに可能にしている、より高いマージンで、より予測可能なマカオのキャッシュフローマシンです。これが、1株当たり利益(EPS)の成長ストーリーが非常に説得力を持つ理由です。私たちは単なる回復を見ているのではありません。利益の基本的な天井が拡張されていくことを見ているのです。マカオの継続的な勢いと、なぜか依然として利用可能室あたり売上(RevPAR)で記録を更新し続けているラスベガス・ストリップの間で、触媒は非常に好ましい形で揃っています。なぜなら、ウィンの運営の卓越性と、ウィンが享受することになるUAEからの将来的な追い風により、私は短期〜中期において、ほぼあらゆる重要な成長指標で同業他社を上回る状態にある企業だと見ています。**割安で取引されるクオリティ銘柄**----------------------------------------さて、この株は最近、そうした地域の見出しと、個人消費裁量領域における一般的な「リスク回避」ムードを背景に、少し傷を負っています。とはいえ、いまや数学の部分がかなり魅力的になっています。WYNNは、今年予想されるEPSが$5.38であることを前提に、フォワードPERが19倍未満で取引されています。この$5.38という数値は、FY2025で見た$4.16から28%もの大幅な上昇を意味しています。ブルーチップで、参入障壁(モート)が厚い高級ブランドが、30%近い成長をしながら、スロー成長の公益企業のように典型的なマルチプルで取引されているのは、なかなか見られません。あなたがまだ懐疑的であったとしても、少なくとも2028年までのウォール街の予想する二桁のEPS成長は、やはり、その株が本質的に割安であることを示唆しています。もちろん、地政学的な「ブラックスワン」や、北京発のときおりの規制ヘッドウィンドを無視するのは愚かなことだと、私は同意します。しかし本当のところ、ウィンは真の意味で「質の高い」企業です。ブランドの持つ力(それが価格を引き上げることを可能にする)や、嵐をやり過ごすのを助けるバランスシートといった要因が重要なのです。弱気の見立ては、地域の完全な崩壊、マカオの閉鎖、そして米国の景気後退といった、すべてが同時にうまくいかないことに依存しているように見えます。一方で強気の見立ては、ただウィンが何十年も成功裏にやってきたことを続ければよい、というだけです。いまも最高の部屋を作り、最高のサービスを提供しており、世界は財布を開いて喜んでやって来ています。**ウィン株は買い?売り?それともホールド?**---------------------------------------株価が最近下落したにもかかわらず、ウィン・リゾーツはウォール街で「強い買い(Strong Buy)」のコンセンサス評価をまだ保っています。12人の全員一致の「買い(Buy)」評価に基づくものです。特筆すべきは、アナリストがこの株を「ホールド」や「売り」と評価していないことです。さらに、WYNNの平均目標株価が$142.75であることは、今後12か月での約39%の上昇余地を示唆しています。**最終所感**------------------ウィンの最近のボラティリティは、会社の長期的な見通しの変化というより、市場が短期的なノイズに反応しているように見えます。UAEで強力な戦略的ポジションが形になり、マカオも引き続き回復していることで、ウィンの成長ストーリーは依然としてまったく健全な状態に見えます。今日のバリュエーションでは、会社の内在する成長ポテンシャルを踏まえると、リスクとリターンのバランスが無視しにくいと感じます。免責事項&ディスクロージャー Issueを報告する

ウィンの (WYNN) アル・マルジャンは、市場の懸念にもかかわらず、誤って価格設定されているように見える

ウィン・リゾーツ WYNN -0.56% ▼ は、UAEにおいて、市場で最も誤解されやすい成長ストーリーの1つになりつつあります。投資家は最近、地域紛争や建設リスクに意識が向き、見出しに左右される傾向があります。とはいえ、ウィンは依然として、バランスシートの強さとマカオの勢いという、まれな組み合わせを提供しています。さらに彼らには、アル・マルジャン島での先行者利益もあります。その一方で、センチメントがまだ慎重なため、株は「認識されているリスク」と「基礎にある価値」の間に、異常な断絶があるように見えます。だからこそ、私はWYNN株に強気です。

四半期末セール - TipRanksで50%オフ

ヘッジファンド水準のデータと、強力な投資ツールを解放して、より賢く、鋭い意思決定を

優れたパフォーマンスの株式アイデアを見つけ、Smart Investor Picksで市場リーダーのポートフォリオにアップグレードする

鉄で築く要塞か、それとも砂か?

ミサイル防衛システムが近くの夜空を照らしてからわずか12日後に、数十億ドル規模の建設現場を再稼働させるには、ある種の剛毅さが必要です。懐疑派にとっては、ウィンが最近再開を決めた、自社の$5.1 billion UAEメガリゾート(この地域で最初の案件)は、教科書どおりの資本の罠のように見えるかもしれません。実際、ある投資家が「今まさに進行中の戦場」を見て、地政学的な竜巻のど真ん中にある$5.1 billionのガラスと金が頭をよぎって身震いするのも、筋が通っています。

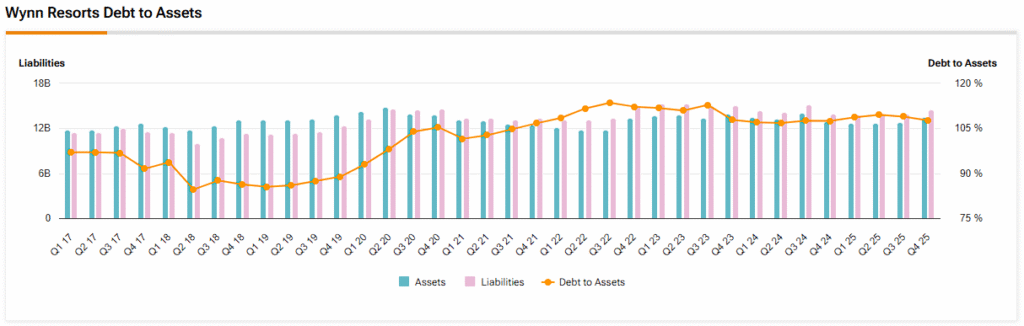

しかし数字をもう少し詳しく見ると、クレイグ・ビリングスとそのチームが踏み込んでいる「Fortress Balance Sheet(要塞バランスシート)」のロジックが見えてきます。流動性は約$4.7 billionで、堅実なバランスシートに加え、相当な柔軟性をもたらす十分に設計された債務の満期ミックスがあるため、ウィンは強い立場から事業を進めています。歴史的にも、こうした局面をうまく管理してきました。さらに、マルジャンのプロジェクトは地理的な独占を生みます。2027年の開業までに、ウィンは地球上のほかのほとんどどこよりも富の集中度が高い地域で、高級層のゲーミング市場を実質的に押さえ込むことになります。

建設の一時停止は一瞬の出来事で、作業員の安全を確保するための、つかの間の呼吸だったのです。その間、私はあえて、ウィンの「先行者利益」は、目に見える物的資産そのものより価値があると主張します。欧州と東アジアの間におけるラグジュアリーなゲーミング需要に対応するために位置づけられた、この地域唯一の統合型リゾートとして、同物件は宿泊業として驚くほど魅力的な採算を実現できる可能性があります。そうした文脈では、このプロジェクトは、ウィンの利益成長における大きなステップ変化をもたらす重要な触媒になると私は考えています。

マカオのエンジンと成長への道

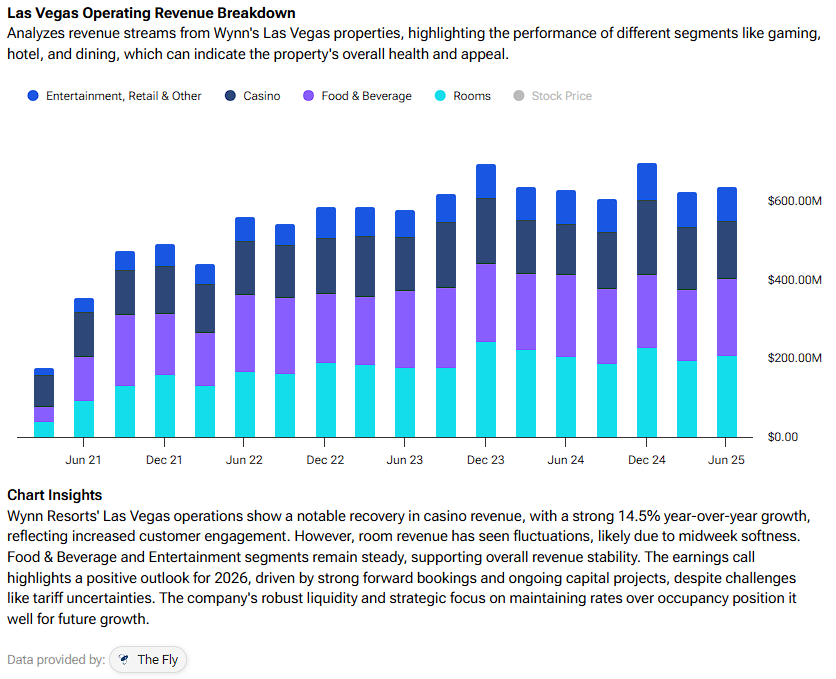

砂漠の向こう側では、損益の下支えとなる本当の重労働が東で起きています。マカオは「VIPのみ」という外皮を脱ぎ、マス・マーケットのパワーハウスとして姿を現しました。そしてウィン・パレスは、その変革を象徴するきらめく中心地です。私たちは、2年前には到底考えられなかったプレミアムのマスの落ち込み(数字)を目にしています。

ウィン・パレスにおける2026年の中国の旧正月向けのチェアマンズ・クラブの最近の開業は、景気が冷え込んでもなお回復力を保つ「プレミアム・プレミアム」セグメントを取り込むことが目的でした。これは、会社がUAEを資金面で支える能力を、正直なところ汗をかかずに可能にしている、より高いマージンで、より予測可能なマカオのキャッシュフローマシンです。

これが、1株当たり利益(EPS)の成長ストーリーが非常に説得力を持つ理由です。私たちは単なる回復を見ているのではありません。利益の基本的な天井が拡張されていくことを見ているのです。マカオの継続的な勢いと、なぜか依然として利用可能室あたり売上(RevPAR)で記録を更新し続けているラスベガス・ストリップの間で、触媒は非常に好ましい形で揃っています。なぜなら、ウィンの運営の卓越性と、ウィンが享受することになるUAEからの将来的な追い風により、私は短期〜中期において、ほぼあらゆる重要な成長指標で同業他社を上回る状態にある企業だと見ています。

割安で取引されるクオリティ銘柄

さて、この株は最近、そうした地域の見出しと、個人消費裁量領域における一般的な「リスク回避」ムードを背景に、少し傷を負っています。とはいえ、いまや数学の部分がかなり魅力的になっています。WYNNは、今年予想されるEPSが$5.38であることを前提に、フォワードPERが19倍未満で取引されています。この$5.38という数値は、FY2025で見た$4.16から28%もの大幅な上昇を意味しています。ブルーチップで、参入障壁(モート)が厚い高級ブランドが、30%近い成長をしながら、スロー成長の公益企業のように典型的なマルチプルで取引されているのは、なかなか見られません。

あなたがまだ懐疑的であったとしても、少なくとも2028年までのウォール街の予想する二桁のEPS成長は、やはり、その株が本質的に割安であることを示唆しています。もちろん、地政学的な「ブラックスワン」や、北京発のときおりの規制ヘッドウィンドを無視するのは愚かなことだと、私は同意します。しかし本当のところ、ウィンは真の意味で「質の高い」企業です。ブランドの持つ力(それが価格を引き上げることを可能にする)や、嵐をやり過ごすのを助けるバランスシートといった要因が重要なのです。

弱気の見立ては、地域の完全な崩壊、マカオの閉鎖、そして米国の景気後退といった、すべてが同時にうまくいかないことに依存しているように見えます。一方で強気の見立ては、ただウィンが何十年も成功裏にやってきたことを続ければよい、というだけです。いまも最高の部屋を作り、最高のサービスを提供しており、世界は財布を開いて喜んでやって来ています。

ウィン株は買い?売り?それともホールド?

株価が最近下落したにもかかわらず、ウィン・リゾーツはウォール街で「強い買い(Strong Buy)」のコンセンサス評価をまだ保っています。12人の全員一致の「買い(Buy)」評価に基づくものです。特筆すべきは、アナリストがこの株を「ホールド」や「売り」と評価していないことです。さらに、WYNNの平均目標株価が$142.75であることは、今後12か月での約39%の上昇余地を示唆しています。

最終所感

ウィンの最近のボラティリティは、会社の長期的な見通しの変化というより、市場が短期的なノイズに反応しているように見えます。UAEで強力な戦略的ポジションが形になり、マカオも引き続き回復していることで、ウィンの成長ストーリーは依然としてまったく健全な状態に見えます。今日のバリュエーションでは、会社の内在する成長ポテンシャルを踏まえると、リスクとリターンのバランスが無視しにくいと感じます。

免責事項&ディスクロージャー Issueを報告する