2026年3月27日晚、招商証券は2025年年報を公表し、通期の売上高は249.72億で19.5%増、親会社株主に帰属する純利益は123.5億で18.9%増となり、売上高・利益の双方でいずれも過去最高を更新した。 市場の反応は積極的で、年報の公表当日には同社株価がすでに先行して上昇し、4営業日での累計上昇率は3.89%だった。 他の有力企業と比較すると、この業績はなお大きく見劣りする。4月3日時点で、2025年年報を開示済みの上場証券会社は25社あり、そのうち売上高200億超の証券会社は9社である。昨年に合併した国泰海通を除くと、残る8社の有力証券会社は合計で売上高2755億元を達成し、前年同期比7.61%増、親会社株主に帰属する純利益は1138億元で、前年同期比の増加幅は33.5%となった。 対照的に、招商証券は売上高の伸び率が上位に位置する一方、親会社株主に帰属する純利益は同業に大きく劣っており、「増収だが増益しない」という傾向が明確だ。 過去5年間で、証券会社の“勝者総取り”効果(マタイ効果)が顕著に強まってきた。招商証券は売上高ランキングが常に堅調で業界第9位の座を維持しているにもかかわらず、市場占有率は増えるどころか低下している。WindおよびSACのデータによると、2021年から2025年の間に、招商証券の売上高の市場占有率は5.86%から4.61%へと下落し、純利益の市場占有率は6.10%から5.61%へと下落した。 同社の株価もそれに伴って低下し、4月3日の終値時点で株価は15.55元/株となり、時価総額は1302億元。直近5年の24.73元という株価の高値からは37%下落しており、時価総額の目減りは約770億元に達する。** 業務構造の観点から見ると、仲介業務と自営業務は招商証券の利益の中核をなしてきたが、その中でも自営業務は弾力性に欠け、招商証券が今回の回復局面で出遅れた主因となっている。** 2021年から2025年の間、招商証券の仲介・自営の2つの事業からの売上高構成比はそれぞれ59%、60%、75%、75%である。(注:仲介業務収入=仲介業務手数料の純収入、自営業務収入=投資純収益-そのうち関連会社および合弁企業への投資収益+公正価値変動の純収益) 直近5年間、招商証券の仲介業務は業界のトレンドにぴったり連動しており、各年の伸び率は全業界平均の伸び率とほぼ同程度だった。 一方で、その自営業務をみると、明らかな後れの状態が見て取れる。2021年、招商証券の投資収益率は3.07%で、上場証券会社42社のうち第28位。2022年から2023年にかけて、会社の投資収益率は1.65%~1.85%の範囲へ引き下げられ、第20位から第30位の範囲にとどまった。2024年から2025年にかけて、資本市場が回復し、投資収益率もそれに伴い持ち直して2.55%~2.60%の範囲まで改善したが、順位は下がり、30位圏外に落ちた。(注:投資収益率=自営業務収入/金融投資) 注目すべきは、2025年のA株が大きく持ち直した状況下で、上海総合指数、深セン成分指数、創業板指数がそれぞれ18.41%、29.87%、49.57%上昇し、証券会社の自営業務はいずれも一斉に好調だったことだ。Windデータによると、年報が公表済みの25社の上場証券会社は合計で投資収益1849億元を計上し、前年同期比で32.94%増だった。一方、招商証券は当年の投資収益が97.85億元であり、前年同期比の増加率はわずか2.70%にとどまり、業界全体の水準から大きくかけ離れていた。** 招商証券の自営業務が示す収益の“硬さ”は、相対的に保守的で慎重な投資戦略に由来する可能性がある。** 招商証券の取引性金融資産の構成をみると、2025年末時点で全体規模は約2700億元。そのうち債券は約1660億元で構成比は約60%であり、株式投資とファンドの合計保有は約820億元で構成比は約30%となっており、この比率は業界最低水準に近い。 対照的に、中信証券の株式投資とファンドの合計保有構成比は34%であり、中金公司のこの数値は47%だ。 これにより、招商証券の投資収益率は他の有力証券会社よりも大幅に遅れている。売上高TOP10の証券会社の中で、招商証券の投資収益率は常に下から2番目、下から3番目の位置にあり、長期的な成績は広発証券より優れているにとどまる。 まさに招商証券が長期にわたり固く守る思考で自営業務を運営する戦略を採ってきたことにより、自営のポジションは長期にわたって債券寄りで構造も保守的になっている。他の証券会社が2025年の大相場に乗って一気に伸びる局面でも、招商証券は業績を小幅に跳ね上げただけにとどまった。** 招商証券の慎重な姿勢は、国際業務にも反映されており、海外市場の拡大ペースは遅く、国際化への転換の歩みも同業より遅い。** 2022年、招商証券の海外業務は一時損失に陥った。その後海外業務はある程度回復したものの、増速は年ごとに鈍化し、2025年の海外売上高は前年同期比でわずか6.09%増にとどまり、売上総額は11.61億元。現在に至るまで2021年の水準(14.41億元)へ回復できていない。 割合の観点から見ると、2025年の海外売上高の比率は常に個の一桁台で推移しており、2025年は4.65%にすぎない。この数値はTOP10証券会社の中で下から2番目で、申万宏源を上回るだけだ。 否定できないのは、招商証券の堅実な戦略が同社の堅実な事業基盤を固めてきたことだ。直近5年間、招商証券のその他の事業部門のランキングは常に堅調だった。Wind SECIデータベースの統計によれば、仲介業務は2024年に第6位となった以外は、他の年は常に第4位を維持している。2022年から2024年にかけて、投資銀行業務は業界で12位前後に位置し、2025年には再び第7位に戻った。資産運用業務では、会社のランキングが近年、第16位から第10位へと着実に上昇している。 しかし、招商証券が自営および国際業務の領域で足踏みしていることは、すでに将来の発展における最大の弱点になっている可能性がある。もしこの2つの領域で突破が得られないなら、招商証券は今後の証券業界の競争において、継続的に出遅れ続ける恐れがある。 大量の情報、精緻な解釈は、Sina財経APPにて 责任编辑:会社観察

招商証券の市場シェアは過去5年間で1.25ポイント減少し、自己取引事業の成長が著しく遅れをとっている

2026年3月27日晚、招商証券は2025年年報を公表し、通期の売上高は249.72億で19.5%増、親会社株主に帰属する純利益は123.5億で18.9%増となり、売上高・利益の双方でいずれも過去最高を更新した。

市場の反応は積極的で、年報の公表当日には同社株価がすでに先行して上昇し、4営業日での累計上昇率は3.89%だった。

他の有力企業と比較すると、この業績はなお大きく見劣りする。4月3日時点で、2025年年報を開示済みの上場証券会社は25社あり、そのうち売上高200億超の証券会社は9社である。昨年に合併した国泰海通を除くと、残る8社の有力証券会社は合計で売上高2755億元を達成し、前年同期比7.61%増、親会社株主に帰属する純利益は1138億元で、前年同期比の増加幅は33.5%となった。

対照的に、招商証券は売上高の伸び率が上位に位置する一方、親会社株主に帰属する純利益は同業に大きく劣っており、「増収だが増益しない」という傾向が明確だ。

過去5年間で、証券会社の“勝者総取り”効果(マタイ効果)が顕著に強まってきた。招商証券は売上高ランキングが常に堅調で業界第9位の座を維持しているにもかかわらず、市場占有率は増えるどころか低下している。WindおよびSACのデータによると、2021年から2025年の間に、招商証券の売上高の市場占有率は5.86%から4.61%へと下落し、純利益の市場占有率は6.10%から5.61%へと下落した。

同社の株価もそれに伴って低下し、4月3日の終値時点で株価は15.55元/株となり、時価総額は1302億元。直近5年の24.73元という株価の高値からは37%下落しており、時価総額の目減りは約770億元に達する。

** 業務構造の観点から見ると、仲介業務と自営業務は招商証券の利益の中核をなしてきたが、その中でも自営業務は弾力性に欠け、招商証券が今回の回復局面で出遅れた主因となっている。**

2021年から2025年の間、招商証券の仲介・自営の2つの事業からの売上高構成比はそれぞれ59%、60%、75%、75%である。(注:仲介業務収入=仲介業務手数料の純収入、自営業務収入=投資純収益-そのうち関連会社および合弁企業への投資収益+公正価値変動の純収益)

直近5年間、招商証券の仲介業務は業界のトレンドにぴったり連動しており、各年の伸び率は全業界平均の伸び率とほぼ同程度だった。

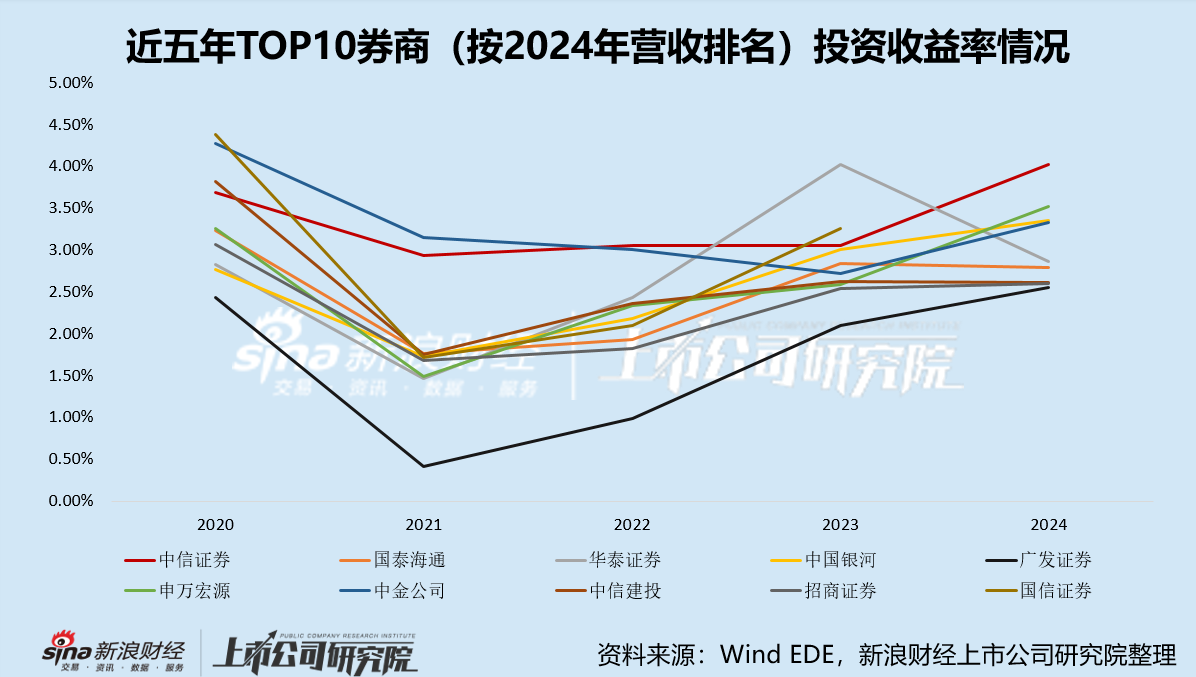

一方で、その自営業務をみると、明らかな後れの状態が見て取れる。2021年、招商証券の投資収益率は3.07%で、上場証券会社42社のうち第28位。2022年から2023年にかけて、会社の投資収益率は1.65%~1.85%の範囲へ引き下げられ、第20位から第30位の範囲にとどまった。2024年から2025年にかけて、資本市場が回復し、投資収益率もそれに伴い持ち直して2.55%~2.60%の範囲まで改善したが、順位は下がり、30位圏外に落ちた。(注:投資収益率=自営業務収入/金融投資)

注目すべきは、2025年のA株が大きく持ち直した状況下で、上海総合指数、深セン成分指数、創業板指数がそれぞれ18.41%、29.87%、49.57%上昇し、証券会社の自営業務はいずれも一斉に好調だったことだ。Windデータによると、年報が公表済みの25社の上場証券会社は合計で投資収益1849億元を計上し、前年同期比で32.94%増だった。一方、招商証券は当年の投資収益が97.85億元であり、前年同期比の増加率はわずか2.70%にとどまり、業界全体の水準から大きくかけ離れていた。

** 招商証券の自営業務が示す収益の“硬さ”は、相対的に保守的で慎重な投資戦略に由来する可能性がある。**

招商証券の取引性金融資産の構成をみると、2025年末時点で全体規模は約2700億元。そのうち債券は約1660億元で構成比は約60%であり、株式投資とファンドの合計保有は約820億元で構成比は約30%となっており、この比率は業界最低水準に近い。

対照的に、中信証券の株式投資とファンドの合計保有構成比は34%であり、中金公司のこの数値は47%だ。

これにより、招商証券の投資収益率は他の有力証券会社よりも大幅に遅れている。売上高TOP10の証券会社の中で、招商証券の投資収益率は常に下から2番目、下から3番目の位置にあり、長期的な成績は広発証券より優れているにとどまる。

まさに招商証券が長期にわたり固く守る思考で自営業務を運営する戦略を採ってきたことにより、自営のポジションは長期にわたって債券寄りで構造も保守的になっている。他の証券会社が2025年の大相場に乗って一気に伸びる局面でも、招商証券は業績を小幅に跳ね上げただけにとどまった。

** 招商証券の慎重な姿勢は、国際業務にも反映されており、海外市場の拡大ペースは遅く、国際化への転換の歩みも同業より遅い。**

2022年、招商証券の海外業務は一時損失に陥った。その後海外業務はある程度回復したものの、増速は年ごとに鈍化し、2025年の海外売上高は前年同期比でわずか6.09%増にとどまり、売上総額は11.61億元。現在に至るまで2021年の水準(14.41億元)へ回復できていない。

割合の観点から見ると、2025年の海外売上高の比率は常に個の一桁台で推移しており、2025年は4.65%にすぎない。この数値はTOP10証券会社の中で下から2番目で、申万宏源を上回るだけだ。

否定できないのは、招商証券の堅実な戦略が同社の堅実な事業基盤を固めてきたことだ。直近5年間、招商証券のその他の事業部門のランキングは常に堅調だった。Wind SECIデータベースの統計によれば、仲介業務は2024年に第6位となった以外は、他の年は常に第4位を維持している。2022年から2024年にかけて、投資銀行業務は業界で12位前後に位置し、2025年には再び第7位に戻った。資産運用業務では、会社のランキングが近年、第16位から第10位へと着実に上昇している。

しかし、招商証券が自営および国際業務の領域で足踏みしていることは、すでに将来の発展における最大の弱点になっている可能性がある。もしこの2つの領域で突破が得られないなら、招商証券は今後の証券業界の競争において、継続的に出遅れ続ける恐れがある。

大量の情報、精緻な解釈は、Sina財経APPにて

责任编辑:会社観察