4月3日、多数の上場企業が投資家向け関係活動の記録表の公告を公表し、それぞれが機関との間で行った業務交流の内容を開示した。その中で、同社の事業展開における多くの進展と見どころが明らかになった。 **鼎龍股份:ArF、KrFのフォトレジスト製品がすでに3品目で安定的な量産供給段階に到達** 鼎龍股份は昨日下午、業績説明会を開催し、投資家との対話の中で、同社のArF、KrFのフォトレジスト製品について、すでに3品目が安定的な量産供給段階に入っており、12品目超がガリウム(加仑)サンプルテスト段階に入っていて、検証の進捗が順調であると明らかにした。 「2025年、同社の半導体材料の新規顧客獲得および検証から量産への移行数量はいずれも着実な増加を実現し、多くの主要製品が複数のウェハ工場、パネル工場で認証を完了し、量産供給を行っています。」と鼎龍股份は述べている。同社は今年、高度なウェハ用フォトレジスト事業の市場普及と生産の量的拡大に引き続き注力し、高度なウェハ用フォトレジスト製品の売上の伸びを後押しするよう努める。 CMP研磨パッド事業に関しては、1四半期末時点で、鼎龍股份の武漢本部の研磨ハードパッド生産ラインはすでに増産による生産能力の引き上げを完了しており、月間生産能力は5万枚に達した。生産能力の稼働率は、受注の増加に伴って継続的に向上している。大口径シリコンウェハ専用の研磨パッドの生産能力については、同社は光電半導体材料の研究開発・製造センタープロジェクトを建設中で、新たに年間40万枚の大口径シリコンウェハ用研磨パッドの生産能力を含め、大型シリコンウェハ、第3世代半導体などの新興領域の需要に重点的に適合させる。潜江の拠点では、年間20万枚の研磨ソフトパッドおよび付帯バッファーパッドの生産能力がすでに備わっており、現在は計画的な立ち上げ(ランプアップ)の段階にある。併せて先進パッケージング、大口径シリコンウェハなどの各サブ領域における需要の増加に合わせている。 半導体ディスプレイ材料の領域では、年間1000トンのPSPI生産ラインが安定的な量産供給を実現し、年間800トンのYPI二期プロジェクトは完了して試運転に入った。現在は、工程の最適化と生産能力のランプアップを秩序立てて進めており、今後のフレキシブルOLED市場の需要増加に向けて十分な余力を確保している。 高度なウェハ用フォトレジスト事業の領域では、同社の浸漬式ArFおよびKrFの先端ウェハ用フォトレジスト事業が着実に推進され、加速的なブレイクスルーが進んでいる。国内で「全工程」および「全サイズ」にわたるカバーを実現した。製品開発および市場拡張の面では、同社は30品目超の高度なウェハ用フォトレジストをすでに手当てしており、20品目超で顧客からのサンプル提供による検証を完了している。そのうち12品目超がガリウム(加仑)サンプルテスト段階に入っており、検証の進捗は順調だ。3品目が安定的な量産供給段階に入っており、同時に複数の新規顧客を開拓し、製品検証も並行して実施している。顧客構成は継続的に最適化され、商業化の進捗は明確に加速している。 鼎龍股份は、国内で主要な「コア・大口の成長テーマ領域」における各種の中核的な革新的材料のプラットフォーム型企業であり、現在は半導体イノベーション材料の分野で特に:半導体製造用CMP工程材料およびウェハ用フォトレジスト、半導体ディスプレイ材料、半導体先端パッケージング材料の3つのサブ領域に重点的に注力している。そして、その他の関連する大規模な応用領域における革新的材料側での拡張・配置を継続的に進めている。 2025年、同社は売上高36.60億元を実現し、前年同期比で9.66%増加した。非経常損益を除く純利益は6.78億元で、前年同期比44.53%増加した。10株につき現金配当1元を予定(税込み)。今年1四半期には、親会社帰属の純利益が2.4億元から2.6億元の黒字予想となっており、前年同期比で70.22%から84.41%の大幅増となっている。 機関のリサーチレポートでは、同社は国内で先行する「ニーズにより首を絞められる」革新的材料のプラットフォーム企業であり、CMP研磨パッドを基盤に、事業の展開を継続的に拡張し、かつ充実させて業績の成長を牽引していると指摘している。先進プロセスおよび先進メモリが相次いで増産の上振れサイクルに入るにつれ、同社は引き続き恩恵を受ける可能性がある。鼎龍股份は本日、4.67%上昇して取引を終えた。 **鼎通科技:液冷製品はすでに少量納品済み。今年は生産ラインを3本追加** 鼎通科技は近日、東方資産、大成基金、天風証券など複数の機関の調査(ヒアリング)を受けた。 調査の中で、鼎通科技は、同社の液冷製品は2025年の春節前に小ロットでの納品を開始しており、顧客開発向けの液冷製品の型番が比較的多いため、現在は小ロット納品の注文数が多いと述べた。 「当社は今年、液冷の生産ラインを3本増設し、2〜3四半期で配置を完了する予定であり、生産能力の面では問題はありません。」鼎通科技は述べている。業界における高密度計算能力需要の継続的な高まりに伴い、液冷技術は高効率の放熱という優位性により、市場浸透率が段階的に向上していく見込みだ。同社は下流需要の実際の変化に応じて生産計画を柔軟に調整し、製品供給が市場の動きにタイムリーに対応できるようにする。同時に研究開発への投資を継続し、液冷製品の性能とコストを最適化して、自社の競争力を高める。 据鼎通科技の説明によれば、同社の現在の第2の液冷生産ラインは準備中であり、これまでの計画より進捗が前倒しとなっている。第3・第4の生産ラインは今年6月に建設を開始する計画だ。 高速コネクタの面では、同社の112Gおよび224G製品の2四半期の需要は継続して増加しており、現在の受注はこれまで以上に充足している。顧客は2四半期に生産ラインを増設して増産準備を進めるよう同社に求めている。448G製品プロジェクトは現在主にバックプレーン用コネクタ製品に注力している。 自動車事業について、鼎通科技は、同社の今年の自動車事業はBMSプロジェクトを中核とする。原材料価格の上昇の影響で国内の自動車事業には大きな圧力がかかっており、同社は国内の自動車事業について「現状維持を図りつつ発展する」戦略を取ると述べた。 鼎通科技は、高速通信コネクタおよびそのコンポーネント、ならびに自動車用コネクタおよびそのコンポーネントの研究開発、生産、販売に注力するハイテク企業である。2025年、同社は売上高15.88億元を実現し、前年同期比53.89%増加した。親会社帰属の純利益は2.41億元で、前年同期比117.99%と大幅に増加した。10株につき現金配当4元を予定(税込み)。 国海証券の最新レポートは、AIの高速発展に牽引され、同社の通信コネクタ事業が数量と単価の双方で上向きの局面を迎えていると指摘している。精密製造能力を背景に、同社はすでに主要顧客と取引を結んでおり、優位なポジションを確保している。 二次市場の面では、鼎通科技は本日3.71%上昇し、直近5取引日の上昇率は16.89%だ。(出所:東方財富研究センター)

機関調査丨フォトレジスト+半導体+国産チップ この会社の複数のコア製品は既に大量供給されており、先進パッケージング事業は飛躍的な進展を遂げている

4月3日、多数の上場企業が投資家向け関係活動の記録表の公告を公表し、それぞれが機関との間で行った業務交流の内容を開示した。その中で、同社の事業展開における多くの進展と見どころが明らかになった。

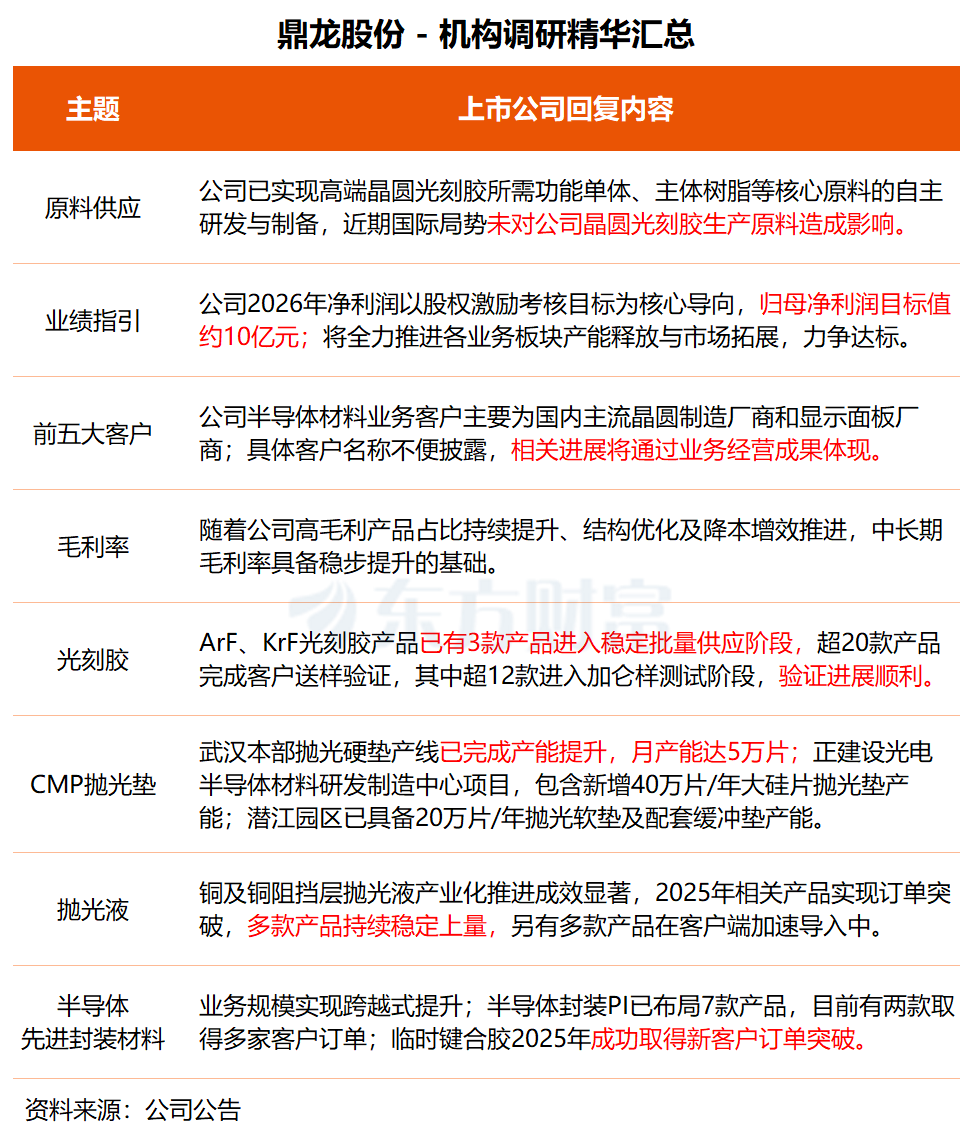

鼎龍股份:ArF、KrFのフォトレジスト製品がすでに3品目で安定的な量産供給段階に到達

鼎龍股份は昨日下午、業績説明会を開催し、投資家との対話の中で、同社のArF、KrFのフォトレジスト製品について、すでに3品目が安定的な量産供給段階に入っており、12品目超がガリウム(加仑)サンプルテスト段階に入っていて、検証の進捗が順調であると明らかにした。

「2025年、同社の半導体材料の新規顧客獲得および検証から量産への移行数量はいずれも着実な増加を実現し、多くの主要製品が複数のウェハ工場、パネル工場で認証を完了し、量産供給を行っています。」と鼎龍股份は述べている。同社は今年、高度なウェハ用フォトレジスト事業の市場普及と生産の量的拡大に引き続き注力し、高度なウェハ用フォトレジスト製品の売上の伸びを後押しするよう努める。

CMP研磨パッド事業に関しては、1四半期末時点で、鼎龍股份の武漢本部の研磨ハードパッド生産ラインはすでに増産による生産能力の引き上げを完了しており、月間生産能力は5万枚に達した。生産能力の稼働率は、受注の増加に伴って継続的に向上している。大口径シリコンウェハ専用の研磨パッドの生産能力については、同社は光電半導体材料の研究開発・製造センタープロジェクトを建設中で、新たに年間40万枚の大口径シリコンウェハ用研磨パッドの生産能力を含め、大型シリコンウェハ、第3世代半導体などの新興領域の需要に重点的に適合させる。潜江の拠点では、年間20万枚の研磨ソフトパッドおよび付帯バッファーパッドの生産能力がすでに備わっており、現在は計画的な立ち上げ(ランプアップ)の段階にある。併せて先進パッケージング、大口径シリコンウェハなどの各サブ領域における需要の増加に合わせている。

半導体ディスプレイ材料の領域では、年間1000トンのPSPI生産ラインが安定的な量産供給を実現し、年間800トンのYPI二期プロジェクトは完了して試運転に入った。現在は、工程の最適化と生産能力のランプアップを秩序立てて進めており、今後のフレキシブルOLED市場の需要増加に向けて十分な余力を確保している。

高度なウェハ用フォトレジスト事業の領域では、同社の浸漬式ArFおよびKrFの先端ウェハ用フォトレジスト事業が着実に推進され、加速的なブレイクスルーが進んでいる。国内で「全工程」および「全サイズ」にわたるカバーを実現した。製品開発および市場拡張の面では、同社は30品目超の高度なウェハ用フォトレジストをすでに手当てしており、20品目超で顧客からのサンプル提供による検証を完了している。そのうち12品目超がガリウム(加仑)サンプルテスト段階に入っており、検証の進捗は順調だ。3品目が安定的な量産供給段階に入っており、同時に複数の新規顧客を開拓し、製品検証も並行して実施している。顧客構成は継続的に最適化され、商業化の進捗は明確に加速している。

鼎龍股份は、国内で主要な「コア・大口の成長テーマ領域」における各種の中核的な革新的材料のプラットフォーム型企業であり、現在は半導体イノベーション材料の分野で特に:半導体製造用CMP工程材料およびウェハ用フォトレジスト、半導体ディスプレイ材料、半導体先端パッケージング材料の3つのサブ領域に重点的に注力している。そして、その他の関連する大規模な応用領域における革新的材料側での拡張・配置を継続的に進めている。

2025年、同社は売上高36.60億元を実現し、前年同期比で9.66%増加した。非経常損益を除く純利益は6.78億元で、前年同期比44.53%増加した。10株につき現金配当1元を予定(税込み)。今年1四半期には、親会社帰属の純利益が2.4億元から2.6億元の黒字予想となっており、前年同期比で70.22%から84.41%の大幅増となっている。

機関のリサーチレポートでは、同社は国内で先行する「ニーズにより首を絞められる」革新的材料のプラットフォーム企業であり、CMP研磨パッドを基盤に、事業の展開を継続的に拡張し、かつ充実させて業績の成長を牽引していると指摘している。先進プロセスおよび先進メモリが相次いで増産の上振れサイクルに入るにつれ、同社は引き続き恩恵を受ける可能性がある。鼎龍股份は本日、4.67%上昇して取引を終えた。

鼎通科技:液冷製品はすでに少量納品済み。今年は生産ラインを3本追加

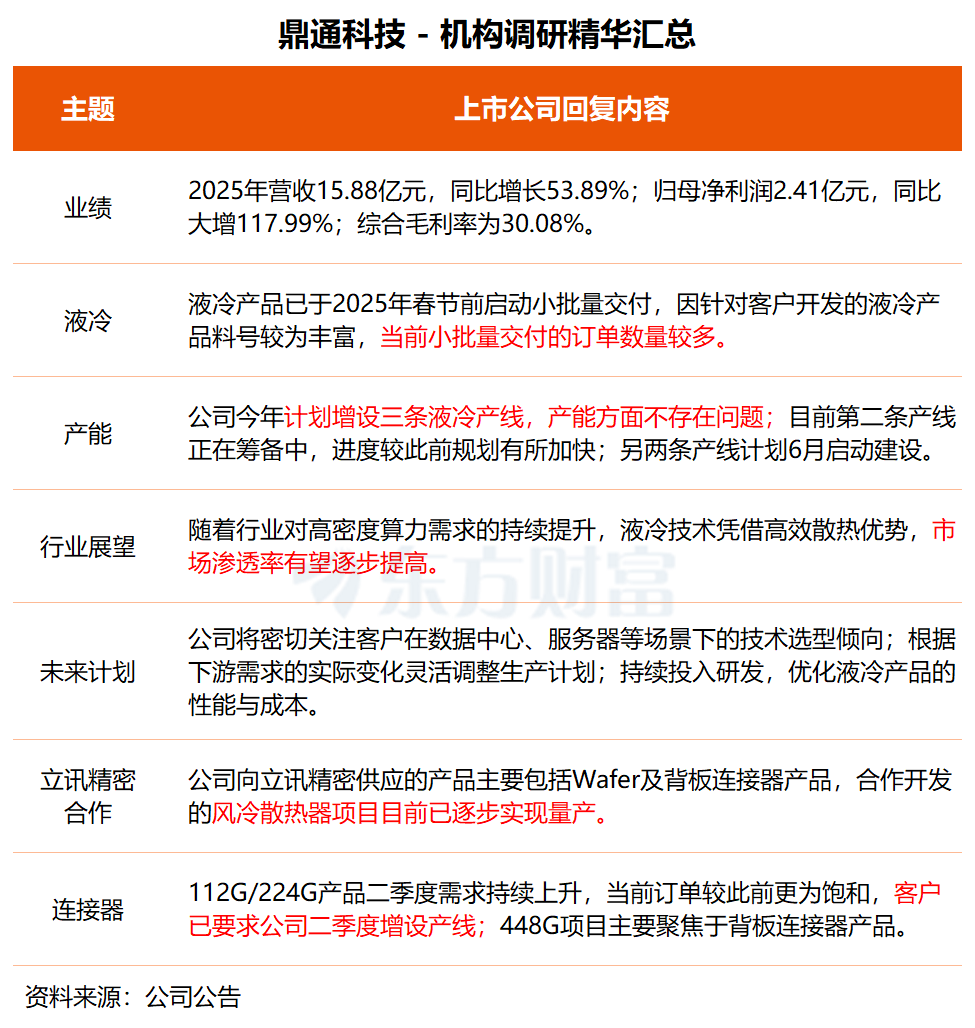

鼎通科技は近日、東方資産、大成基金、天風証券など複数の機関の調査(ヒアリング)を受けた。

調査の中で、鼎通科技は、同社の液冷製品は2025年の春節前に小ロットでの納品を開始しており、顧客開発向けの液冷製品の型番が比較的多いため、現在は小ロット納品の注文数が多いと述べた。

「当社は今年、液冷の生産ラインを3本増設し、2〜3四半期で配置を完了する予定であり、生産能力の面では問題はありません。」鼎通科技は述べている。業界における高密度計算能力需要の継続的な高まりに伴い、液冷技術は高効率の放熱という優位性により、市場浸透率が段階的に向上していく見込みだ。同社は下流需要の実際の変化に応じて生産計画を柔軟に調整し、製品供給が市場の動きにタイムリーに対応できるようにする。同時に研究開発への投資を継続し、液冷製品の性能とコストを最適化して、自社の競争力を高める。

据鼎通科技の説明によれば、同社の現在の第2の液冷生産ラインは準備中であり、これまでの計画より進捗が前倒しとなっている。第3・第4の生産ラインは今年6月に建設を開始する計画だ。

高速コネクタの面では、同社の112Gおよび224G製品の2四半期の需要は継続して増加しており、現在の受注はこれまで以上に充足している。顧客は2四半期に生産ラインを増設して増産準備を進めるよう同社に求めている。448G製品プロジェクトは現在主にバックプレーン用コネクタ製品に注力している。

自動車事業について、鼎通科技は、同社の今年の自動車事業はBMSプロジェクトを中核とする。原材料価格の上昇の影響で国内の自動車事業には大きな圧力がかかっており、同社は国内の自動車事業について「現状維持を図りつつ発展する」戦略を取ると述べた。

鼎通科技は、高速通信コネクタおよびそのコンポーネント、ならびに自動車用コネクタおよびそのコンポーネントの研究開発、生産、販売に注力するハイテク企業である。2025年、同社は売上高15.88億元を実現し、前年同期比53.89%増加した。親会社帰属の純利益は2.41億元で、前年同期比117.99%と大幅に増加した。10株につき現金配当4元を予定(税込み)。

国海証券の最新レポートは、AIの高速発展に牽引され、同社の通信コネクタ事業が数量と単価の双方で上向きの局面を迎えていると指摘している。精密製造能力を背景に、同社はすでに主要顧客と取引を結んでおり、優位なポジションを確保している。

二次市場の面では、鼎通科技は本日3.71%上昇し、直近5取引日の上昇率は16.89%だ。

(出所:東方財富研究センター)