企業のビットコイン・リザーブ競争は、またしても順位の入れ替え局面を迎えている。2026年4月2日、上場企業Metaplanetは、3月31日時点でビットコインの総保有量が40,177枚に達しており、前四半期末から5,075枚増加したことを開示した。この規模により同社は、ほとんどの公開上場企業を上回り、世界で3番目に大きい企業ビットコイン保有者となった。上位はStrategy(旧MicroStrategy)の762,099枚と、Tetherが支援するTwenty Oneの43,514枚のみである。本稿は公開財報データと業界開示情報に基づき、タイムライン整理、保有コストの構造、市場の見解の相違、ナラティブ(物語)の信憑性、複数シナリオの推演の5つの観点から、Metaplanetによる今回の増加保有(買い増し)行動を体系的に分析する。## 第1四半期に5,075枚のビットコインを追加保有Metaplanetの最高経営責任者(CEO)Simon Gerovichは4月2日に、同社が2026年の第1四半期に総対価約4.055億ドルで5,075枚のビットコインを購入したことを確認した。ビットコイン・リザーブ追跡機関BitcoinTreasuriesのデータによると、この買い増しによりMetaplanetの総保有量は40,177枚となり、世界の上場企業におけるビットコイン保有量ランキングでは3位に位置する。買い増し数量は5,075枚のBTCで、購入期間は2026年1月1日から3月31日まで、資金規模は約4.055億ドルだ。市場では、この増加ペースはMetaplanetが短期の投機ではなく、長期のビットコイン・リザーブ戦略を加速して実行していることを示すものだと広く見られている。もしMetaplanetが当四半期の買い増し速度を維持すれば、2026年のうちに保有量の50,000枚のハードルを突破し、Twenty Oneとの差をさらに縮められる可能性がある。*出典:bitcointreasuries*## 戦略から規模拡大へMetaplanetの企業ビットコイン戦略は、突発的な意思決定ではなく、明確な政策の進化のプロセスを経ている。**2024年初期**:Metaplanetは、初めてビットコインを会社のトレジャリー資産に組み入れることを発表し、MicroStrategyの企業財務モデルを模倣した。当時、市場はそれを「MicroStrategyのアジア版」とみなしていた。**2025年通年**:同社は徐々に保有規模を拡大し、第三四半期に「BTC Yield」指標を開示した。これは、ビットコイン保有と希薄化後の発行済み総株式数の比率変化を測るためのものだ。2025年Q3のBTC Yieldは33%で、Q4は11.9%まで低下した。**2026年3月**:Metaplanetは、長期計画を支えるための追加で5.31億ドルのファイナンス能力を発表し、最終的に210,000枚のビットコインを保有する方針を示した。同月、同社はステーブルコイン・プロジェクトJPYCへの戦略的投資も完了し、ベンチャーキャピタルおよび資産運用の子会社を設立した。**2026年4月2日**:Q1の買い増しデータを正式に開示し、総保有量が40,177枚であることを確認した。タイムライン上の資金調達の発表、子会社設立、買い増しデータはいずれも開示済み情報である。このタイムラインは、Metaplanetが「単一のビットコイン保有者」から「多様なデジタル資産グループ」への転換を進めていることを示しているが、その中核の戦略的なアンカーは依然としてビットコイン・リザーブである。## データと構造分析:保有コストと財務指標### 保有コストの構造同社の発表によれば、今回買い増した5,075枚のビットコインの平均購入価格は1枚あたり約79,898ドルだ。2026年3月31日時点で、同社の累計投資総額は約42億ドルで、全体の平均保有コストは1枚あたり104,106ドルとなる。| 指標 | 数値 || --- | --- || Q1の買い増し数量 | 5,075 BTC || Q1の買い増し平均コスト | 79,898ドル / BTC || 総保有量 | 40,177 BTC || 累計投資総額 | 約42億ドル || 全体平均保有コスト | 104,106ドル / BTC |2026年4月3日、Gateの相場データに基づくと、ビットコイン価格は66,540.9ドルだ。これは、Metaplanetの全体保有が現時点で帳簿上の未実現損失の状態にあり、含み損は約36%であることを意味する。価格データはGateの、2026年4月3日時点の相場に基づく。保有コストのデータは同社の発表に基づく。 現在の市場価格は平均保有コストを約37,565ドル下回るが、企業の長期保有者は通常、短期の時価を唯一の意思決定根拠としない。### BTC YieldとBTC Gain指標の変化Metaplanetは2026年Q1のレポートで、2つの重要な指標を開示した:- **BTC Yield**:2.8%(2026年Q1)。2025年Q4の11.9%およびQ3の33%から大きく低下。- **BTC Gain**:876枚。2025年Q4の3,672枚から大幅に減少。BTC Yieldは、同社のビットコイン保有総量と希薄化後の総株式数の比率変化率を測る指標だ。この指標の低下は、次のことを意味する。ビットコインの絶対数量は増えているものの、資本(株式)の拡大速度のほうが速くなっており、その結果、1株あたり「含有ビットコイン量」の増速が鈍化している。指標の数値は、同社の2026年4月2日の発表に由来する。BTC Yieldの継続的な下落は、一部の投資家による、株式の希薄化効果への関心を引き起こす可能性があり、特にビットコイン価格が平均コストを下回っているときにはなおさらだ。## 世論・見解の分解市場のMetaplanetによる今回の買い増しへの反応は、明確に意見が割れている。### 主流の前向きな見方**見解1:戦略の実行力が強い**支持者は、Metaplanetがビットコイン価格の比較的低位のレンジ(Q1の平均コスト79,898ドル)で買い増しを継続していることは、短期の価格変動に左右されない戦略的な粘り強さを示していると考えている。**見解2:収益事業が順方向の循環を形成**同社のQ1の「ビットコイン収益事業」(オプション戦略によって収益を生成)が、29.69億円(約1,860万ドル)の売上を実現した。この収益の一部は、有効な購入コストを引き下げるために使われ、「保有—利息(運用益)—再購入」というクローズドループを形成する。**見解3:ランキングの上昇がブランド・プレミアムをもたらす**世界で3番目の上場企業ビットコイン保有者になることで、Metaplanetの暗号資産業界および伝統的金融領域における視認性が大幅に向上した。### 論点と疑義**疑義1:高コストの保有リスク**全体の平均保有コスト104,106ドルは、現在の市場価格を大きく上回る。ビットコインが長期的に7万ドル未満のレンジにとどまる場合、同社は継続的な帳簿上の減損(評価減)のプレッシャーに直面することになる。**疑義2:株式の希薄化問題**BTC Yieldは33%から2.8%へ低下しており、株式の希薄化のスピードがビットコインの買い増しスピードに近づいていることを示している。 一部の投資家は、同社が株式発行による資金調達でビットコインを購入しているため、既存株主への利益の希薄化効果が強まっていると考えている。**疑義3:収益事業の持続可能性**オプション戦略によって生み出される収益は、市場のボラティリティ環境に大きく依存している。低ボラティリティ、あるいは一方向に下落する市場では、この種の戦略の収益は大幅に縮小する可能性がある。## ナラティブの真実性を検証Metaplanetの今回の買い増しが構築する中核のナラティブは、次のように要約できる:**ビットコイン・リザーブと収益事業の相乗効果により、企業資産の価値増大と株主価値の向上を実現する**。このナラティブの真実性を検証するには、3つのレベルから分解する必要がある:### 第1のレベル:データの整合性同社が開示したBTC Yieldは33%から2.8%へ低下しており、「株主価値が継続的に向上している」というナラティブとの間に緊張関係がある。もしこの指標がさらに0%に近づく、あるいはマイナスに転じるなら、買い増し行為が株式の希薄化効果を相殺できなくなっていることを示す。### 第2のレベル:ビジネスロジックのクローズドループ「ビットコイン収益事業」が生み出した1,860万ドルの四半期収益は、4.055億ドルの四半期の購入支出に対してカバー率が約4.6%である。つまり、約95%のビットコイン購入資金は外部資金(株式または債務)に依存している。したがって、「収益で保有を賄う(収益で利回りを回す)」というナラティブは、定量面では過大評価されている。### 第3のレベル:ガバナンスの透明性Metaplanetは、オプション戦略の具体的な実行詳細(行使価格、満期日、ヘッジ比率など)を十分に開示していない。そのため、外部では当該事業の実際のリスクエクスポージャーを評価しにくい。透明性が欠ける状況では、ナラティブの信頼性は制約される。## 業界への影響分析Metaplanetが世界3番目の上場企業ビットコイン保有者になったというこの出来事が、暗号資産業界に与える構造的な影響は、次の3つのレベルに表れる:### 企業リザーブの「三極分化」現状、上場企業のビットコイン保有は、明確な上位集中の特徴を示している:| ランキング | 企業 | 保有量 (BTC) || --- | --- || 1 | Strategy | 762,099 || 2 | Twenty One | 43,514 || 3 | Metaplanet | 40,177 || 4 | その他の企業合計 | 約30,000–50,000 |上位3社の合計保有量は845,000枚超のビットコインで、上場企業の総保有量の大部分を占める。この構図は、少数の企業による意思決定(増加保有、減少保有、あるいは資金調達)が、市場のセンチメントに不釣り合いなほど大きな影響を与え得ることを意味する。### 「アジア版MicroStrategy」ナラティブの成熟と分化Metaplanetの成功した買い増しは、MicroStrategyのモデルが非米市場でも再現可能であることを証明した。ただし、両者には顕著な分化も生じている:- MicroStrategyは主に転換社債による資金調達で、債務コストが低い- Metaplanetは株式による資金調達とオプション収益により強く依存しており、株価の変動に対する感応度が高いこの分化は、今後模倣する企業に対して2つの異なるルート選択肢を提示し得る。### ビットコイン収益事業が新たな標準になるMetaplanetの「ビットコイン収益事業」モデル――すなわち、保有しているビットコインを用いてオプション戦略を行い、キャッシュ収益を生み出す――は、より多くの企業のトレジャリー運用担当者の関心を集めつつある。このトレンドは、企業がビットコインを「受動的に保有する」から「能動的に運用する」へ移行する推進力になり得る。企業のビットコイン・リザーブ競争は、「数量の競争」から「効率の競争」へと移行している。つまり、同じ数量のビットコインを保有しながら、より高い1株あたりリターンを生み出す、または資金コストをより低く抑えることを競う、ということだ。## 複数シナリオの進化推演現時点の情報に基づくと、Metaplanetのビットコイン戦略の今後の方向性は、次の3つのシナリオのいずれかに収まる可能性がある:### シナリオ1:ベースケース**コア仮定**:ビットコイン価格は60,000–80,000ドルのレンジで推移(変動)。BTC Yieldは2%–4%の間で維持される。オプション収益事業は安定した状態を保つ。**進化パス**:Metaplanetは四半期ごとに3,000–6,000枚のビットコインを買い増しし、年間の買い増し量は15,000–25,000枚程度。2026年末の総保有量は55,000–65,000枚となり、引き続き3位を維持し、Twenty Oneとの差は約10,000枚程度にとどまる。**業界への影響**:企業ビットコイン・リザーブ競争は「安定期」に入り、より多くの中型企業が模倣するが、規模は限定的。### シナリオ2:強気(オプティミスティック)**コア仮定**:ビットコイン価格が100,000ドルを突破。Metaplanetが5.31億ドルの資金調達を完了し、その後の追加の資金調達チャネルを確保。BTC Yieldが5%以上まで回復。**進化パス**:同社は買い増しを加速し、2026年Q3までに総保有量が50,000枚を超える。2027年にはTwenty Oneを抜いて2位に浮上。オプション収益事業が、購入資金の10%以上を占める。**業界への影響**:企業FOMO(取り残される恐怖)を引き起こし、より多くのアジアの上場企業がビットコイン・リザーブ計画を発表する。### シナリオ3:弱気(ペシミスティック)**コア仮定**:ビットコイン価格が50,000ドルを下回る。オプション戦略はボラティリティ低下により収益が急減。株式による資金調達環境が引き締まる。**進化パス**:帳簿上の減損が拡大し、BTC Yieldは負値に転じる可能性がある(希薄化による増発ペースがビットコインの買い増しペースを上回る場合)。会社は買い増し計画を一時停止、または減速せざるを得ず、場合によっては流動性維持のために保有の一部を売却することすら起こり得る。**業界への影響**:市場に「企業のビットコイン保有者」というビジネスモデルへの体系的な再評価を促し、企業トレジャリーによるビットコイン設定への熱が一時的に冷める。## 結語Metaplanetは、40,177枚のビットコイン保有規模によって世界の上場企業で3位に位置した。この出来事自体が、2026年の第1四半期における暗号資産業界で最も重要な企業財務のダイナミクスの一つである。これは、MicroStrategyのモデルがアジア市場でも再現可能であることを裏付けると同時に、企業のビットコイン戦略が「単なる保有」から「保有+利息(運用益)+資金調達」という複合モデルへ進化していくトレンドを明らかにした。しかし、全体平均保有コスト104,106ドルと現在の市場価格66,540.9ドルとの差、ならびにBTC Yieldが33%から2.8%へ急落したというデータは、このナラティブにおいて無視できない警告信号を構成している。Metaplanetの戦略が最終的に成功だったと証明できるかどうかは、3つの主要変数に左右される。すなわち、ビットコインの長期価格トレンド、株式の希薄化とビットコイン買い増しの速度バランス、そしてオプション収益事業の持続可能性だ。企業のビットコイン・リザーブに注目する業界関係者にとって、Metaplanetの事例は重要な観察ウィンドウを提供している。模倣者が模倣される側の初期規模を追い越したとき、本当の試練はようやく始まるのだ。

Metaplanetは5,075ビットコインを追加保有し、世界の上場企業の中で第3位の最大保有者に躍り出ました。

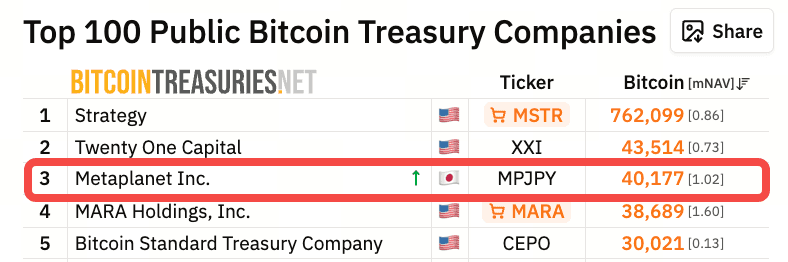

企業のビットコイン・リザーブ競争は、またしても順位の入れ替え局面を迎えている。2026年4月2日、上場企業Metaplanetは、3月31日時点でビットコインの総保有量が40,177枚に達しており、前四半期末から5,075枚増加したことを開示した。この規模により同社は、ほとんどの公開上場企業を上回り、世界で3番目に大きい企業ビットコイン保有者となった。上位はStrategy(旧MicroStrategy)の762,099枚と、Tetherが支援するTwenty Oneの43,514枚のみである。

本稿は公開財報データと業界開示情報に基づき、タイムライン整理、保有コストの構造、市場の見解の相違、ナラティブ(物語)の信憑性、複数シナリオの推演の5つの観点から、Metaplanetによる今回の増加保有(買い増し)行動を体系的に分析する。

第1四半期に5,075枚のビットコインを追加保有

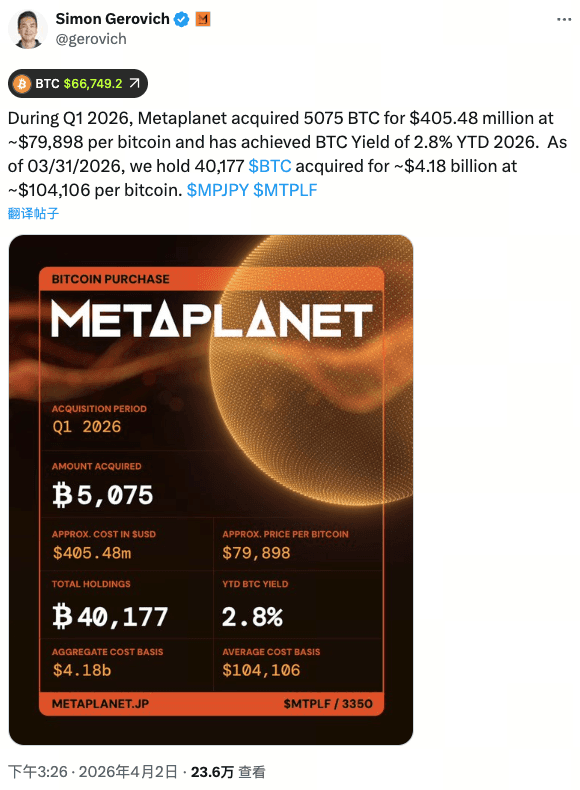

Metaplanetの最高経営責任者(CEO)Simon Gerovichは4月2日に、同社が2026年の第1四半期に総対価約4.055億ドルで5,075枚のビットコインを購入したことを確認した。ビットコイン・リザーブ追跡機関BitcoinTreasuriesのデータによると、この買い増しによりMetaplanetの総保有量は40,177枚となり、世界の上場企業におけるビットコイン保有量ランキングでは3位に位置する。

買い増し数量は5,075枚のBTCで、購入期間は2026年1月1日から3月31日まで、資金規模は約4.055億ドルだ。市場では、この増加ペースはMetaplanetが短期の投機ではなく、長期のビットコイン・リザーブ戦略を加速して実行していることを示すものだと広く見られている。もしMetaplanetが当四半期の買い増し速度を維持すれば、2026年のうちに保有量の50,000枚のハードルを突破し、Twenty Oneとの差をさらに縮められる可能性がある。

戦略から規模拡大へ

Metaplanetの企業ビットコイン戦略は、突発的な意思決定ではなく、明確な政策の進化のプロセスを経ている。

2024年初期:Metaplanetは、初めてビットコインを会社のトレジャリー資産に組み入れることを発表し、MicroStrategyの企業財務モデルを模倣した。当時、市場はそれを「MicroStrategyのアジア版」とみなしていた。

2025年通年:同社は徐々に保有規模を拡大し、第三四半期に「BTC Yield」指標を開示した。これは、ビットコイン保有と希薄化後の発行済み総株式数の比率変化を測るためのものだ。2025年Q3のBTC Yieldは33%で、Q4は11.9%まで低下した。

2026年3月:Metaplanetは、長期計画を支えるための追加で5.31億ドルのファイナンス能力を発表し、最終的に210,000枚のビットコインを保有する方針を示した。同月、同社はステーブルコイン・プロジェクトJPYCへの戦略的投資も完了し、ベンチャーキャピタルおよび資産運用の子会社を設立した。

2026年4月2日:Q1の買い増しデータを正式に開示し、総保有量が40,177枚であることを確認した。

タイムライン上の資金調達の発表、子会社設立、買い増しデータはいずれも開示済み情報である。このタイムラインは、Metaplanetが「単一のビットコイン保有者」から「多様なデジタル資産グループ」への転換を進めていることを示しているが、その中核の戦略的なアンカーは依然としてビットコイン・リザーブである。

データと構造分析:保有コストと財務指標

保有コストの構造

同社の発表によれば、今回買い増した5,075枚のビットコインの平均購入価格は1枚あたり約79,898ドルだ。2026年3月31日時点で、同社の累計投資総額は約42億ドルで、全体の平均保有コストは1枚あたり104,106ドルとなる。

2026年4月3日、Gateの相場データに基づくと、ビットコイン価格は66,540.9ドルだ。これは、Metaplanetの全体保有が現時点で帳簿上の未実現損失の状態にあり、含み損は約36%であることを意味する。

価格データはGateの、2026年4月3日時点の相場に基づく。保有コストのデータは同社の発表に基づく。 現在の市場価格は平均保有コストを約37,565ドル下回るが、企業の長期保有者は通常、短期の時価を唯一の意思決定根拠としない。

BTC YieldとBTC Gain指標の変化

Metaplanetは2026年Q1のレポートで、2つの重要な指標を開示した:

BTC Yieldは、同社のビットコイン保有総量と希薄化後の総株式数の比率変化率を測る指標だ。この指標の低下は、次のことを意味する。ビットコインの絶対数量は増えているものの、資本(株式)の拡大速度のほうが速くなっており、その結果、1株あたり「含有ビットコイン量」の増速が鈍化している。

指標の数値は、同社の2026年4月2日の発表に由来する。BTC Yieldの継続的な下落は、一部の投資家による、株式の希薄化効果への関心を引き起こす可能性があり、特にビットコイン価格が平均コストを下回っているときにはなおさらだ。

世論・見解の分解

市場のMetaplanetによる今回の買い増しへの反応は、明確に意見が割れている。

主流の前向きな見方

見解1:戦略の実行力が強い

支持者は、Metaplanetがビットコイン価格の比較的低位のレンジ(Q1の平均コスト79,898ドル)で買い増しを継続していることは、短期の価格変動に左右されない戦略的な粘り強さを示していると考えている。

見解2:収益事業が順方向の循環を形成

同社のQ1の「ビットコイン収益事業」(オプション戦略によって収益を生成)が、29.69億円(約1,860万ドル)の売上を実現した。この収益の一部は、有効な購入コストを引き下げるために使われ、「保有—利息(運用益)—再購入」というクローズドループを形成する。

見解3:ランキングの上昇がブランド・プレミアムをもたらす

世界で3番目の上場企業ビットコイン保有者になることで、Metaplanetの暗号資産業界および伝統的金融領域における視認性が大幅に向上した。

論点と疑義

疑義1:高コストの保有リスク

全体の平均保有コスト104,106ドルは、現在の市場価格を大きく上回る。ビットコインが長期的に7万ドル未満のレンジにとどまる場合、同社は継続的な帳簿上の減損(評価減)のプレッシャーに直面することになる。

疑義2:株式の希薄化問題

BTC Yieldは33%から2.8%へ低下しており、株式の希薄化のスピードがビットコインの買い増しスピードに近づいていることを示している。 一部の投資家は、同社が株式発行による資金調達でビットコインを購入しているため、既存株主への利益の希薄化効果が強まっていると考えている。

疑義3:収益事業の持続可能性

オプション戦略によって生み出される収益は、市場のボラティリティ環境に大きく依存している。低ボラティリティ、あるいは一方向に下落する市場では、この種の戦略の収益は大幅に縮小する可能性がある。

ナラティブの真実性を検証

Metaplanetの今回の買い増しが構築する中核のナラティブは、次のように要約できる:ビットコイン・リザーブと収益事業の相乗効果により、企業資産の価値増大と株主価値の向上を実現する。

このナラティブの真実性を検証するには、3つのレベルから分解する必要がある:

第1のレベル:データの整合性

同社が開示したBTC Yieldは33%から2.8%へ低下しており、「株主価値が継続的に向上している」というナラティブとの間に緊張関係がある。もしこの指標がさらに0%に近づく、あるいはマイナスに転じるなら、買い増し行為が株式の希薄化効果を相殺できなくなっていることを示す。

第2のレベル:ビジネスロジックのクローズドループ

「ビットコイン収益事業」が生み出した1,860万ドルの四半期収益は、4.055億ドルの四半期の購入支出に対してカバー率が約4.6%である。つまり、約95%のビットコイン購入資金は外部資金(株式または債務)に依存している。したがって、「収益で保有を賄う(収益で利回りを回す)」というナラティブは、定量面では過大評価されている。

第3のレベル:ガバナンスの透明性

Metaplanetは、オプション戦略の具体的な実行詳細(行使価格、満期日、ヘッジ比率など)を十分に開示していない。そのため、外部では当該事業の実際のリスクエクスポージャーを評価しにくい。透明性が欠ける状況では、ナラティブの信頼性は制約される。

業界への影響分析

Metaplanetが世界3番目の上場企業ビットコイン保有者になったというこの出来事が、暗号資産業界に与える構造的な影響は、次の3つのレベルに表れる:

企業リザーブの「三極分化」

現状、上場企業のビットコイン保有は、明確な上位集中の特徴を示している:

| ランキング | 企業 | 保有量 (BTC) | | — | — | | 1 | Strategy | 762,099 | | 2 | Twenty One | 43,514 | | 3 | Metaplanet | 40,177 | | 4 | その他の企業合計 | 約30,000–50,000 |

上位3社の合計保有量は845,000枚超のビットコインで、上場企業の総保有量の大部分を占める。この構図は、少数の企業による意思決定(増加保有、減少保有、あるいは資金調達)が、市場のセンチメントに不釣り合いなほど大きな影響を与え得ることを意味する。

「アジア版MicroStrategy」ナラティブの成熟と分化

Metaplanetの成功した買い増しは、MicroStrategyのモデルが非米市場でも再現可能であることを証明した。ただし、両者には顕著な分化も生じている:

この分化は、今後模倣する企業に対して2つの異なるルート選択肢を提示し得る。

ビットコイン収益事業が新たな標準になる

Metaplanetの「ビットコイン収益事業」モデル――すなわち、保有しているビットコインを用いてオプション戦略を行い、キャッシュ収益を生み出す――は、より多くの企業のトレジャリー運用担当者の関心を集めつつある。このトレンドは、企業がビットコインを「受動的に保有する」から「能動的に運用する」へ移行する推進力になり得る。

企業のビットコイン・リザーブ競争は、「数量の競争」から「効率の競争」へと移行している。つまり、同じ数量のビットコインを保有しながら、より高い1株あたりリターンを生み出す、または資金コストをより低く抑えることを競う、ということだ。

複数シナリオの進化推演

現時点の情報に基づくと、Metaplanetのビットコイン戦略の今後の方向性は、次の3つのシナリオのいずれかに収まる可能性がある:

シナリオ1:ベースケース

コア仮定:ビットコイン価格は60,000–80,000ドルのレンジで推移(変動)。BTC Yieldは2%–4%の間で維持される。オプション収益事業は安定した状態を保つ。

進化パス:Metaplanetは四半期ごとに3,000–6,000枚のビットコインを買い増しし、年間の買い増し量は15,000–25,000枚程度。2026年末の総保有量は55,000–65,000枚となり、引き続き3位を維持し、Twenty Oneとの差は約10,000枚程度にとどまる。

業界への影響:企業ビットコイン・リザーブ競争は「安定期」に入り、より多くの中型企業が模倣するが、規模は限定的。

シナリオ2:強気(オプティミスティック)

コア仮定:ビットコイン価格が100,000ドルを突破。Metaplanetが5.31億ドルの資金調達を完了し、その後の追加の資金調達チャネルを確保。BTC Yieldが5%以上まで回復。

進化パス:同社は買い増しを加速し、2026年Q3までに総保有量が50,000枚を超える。2027年にはTwenty Oneを抜いて2位に浮上。オプション収益事業が、購入資金の10%以上を占める。

業界への影響:企業FOMO(取り残される恐怖)を引き起こし、より多くのアジアの上場企業がビットコイン・リザーブ計画を発表する。

シナリオ3:弱気(ペシミスティック)

コア仮定:ビットコイン価格が50,000ドルを下回る。オプション戦略はボラティリティ低下により収益が急減。株式による資金調達環境が引き締まる。

進化パス:帳簿上の減損が拡大し、BTC Yieldは負値に転じる可能性がある(希薄化による増発ペースがビットコインの買い増しペースを上回る場合)。会社は買い増し計画を一時停止、または減速せざるを得ず、場合によっては流動性維持のために保有の一部を売却することすら起こり得る。

業界への影響:市場に「企業のビットコイン保有者」というビジネスモデルへの体系的な再評価を促し、企業トレジャリーによるビットコイン設定への熱が一時的に冷める。

結語

Metaplanetは、40,177枚のビットコイン保有規模によって世界の上場企業で3位に位置した。この出来事自体が、2026年の第1四半期における暗号資産業界で最も重要な企業財務のダイナミクスの一つである。これは、MicroStrategyのモデルがアジア市場でも再現可能であることを裏付けると同時に、企業のビットコイン戦略が「単なる保有」から「保有+利息(運用益)+資金調達」という複合モデルへ進化していくトレンドを明らかにした。

しかし、全体平均保有コスト104,106ドルと現在の市場価格66,540.9ドルとの差、ならびにBTC Yieldが33%から2.8%へ急落したというデータは、このナラティブにおいて無視できない警告信号を構成している。Metaplanetの戦略が最終的に成功だったと証明できるかどうかは、3つの主要変数に左右される。すなわち、ビットコインの長期価格トレンド、株式の希薄化とビットコイン買い増しの速度バランス、そしてオプション収益事業の持続可能性だ。

企業のビットコイン・リザーブに注目する業界関係者にとって、Metaplanetの事例は重要な観察ウィンドウを提供している。模倣者が模倣される側の初期規模を追い越したとき、本当の試練はようやく始まるのだ。