人民元建て債券の優れた投資属性が引き続き着実に解き放たれ、次第に世界の資本の目に入る「おいしい取り分」となっています。3月31日、国際資本市場協会(ICMA)2026年の中国債務資本市場年次会議が無事に終了しました。業界の多くの重鎮は一致して、現在の世界経済は深い調整局面にあり、外部環境の不確実性が継続的に高まっている一方で、人民元建て債券は収益の安定性、信用力の高さ、伝統的市場のボラティリティとの相関が低いといった際立った優位性により、世界の資産配分において欠かせない重要な選択肢になっていると考えています。配分価値が継続的に上昇世界経済の構図が作り替えられ、外部不確実性が高まるという大きな背景のもとで、人民元建て債券の独自の配分価値はますます際立っており、世界の資本が加速して流入することを引き付けています。国際資本市場協会(ICMA)最高経営責任者(CEO)のBryan Pascoeは、中国が国際債務資本市場において非常に重要な地位を占めており、世界の資本の流れと市場発展のプロセスにおいて、代替不可能な役割を果たしていると述べました。「現時点で中国の世界の債務市場に占めるシェアには、なお大きな上積みの余地があります。今後の成長ポテンシャルは非常に大きいです。」とBryan Pascoeは述べています。ICMAは、中国がさらに世界の債務市場における発言力を高めることを全力で支援するとともに、中国およびより多くの市場参加者が国際債務市場に積極的に取り込まれ、より重要な役割を果たし、複雑で変化の多い国際情勢に対応できるよう期待しています。中国銀行のコーポレートファイナンスおよび投資銀行部の副総経理である盧莹は、世界の資本構造が深く作り替えられるにつれ、人民元建て債券の配分価値が加速して顕在化していると述べました。同時に、人民元オフショアの資金プール規模が継続的に拡大しており、2025年の香港の人民元預金残高は前年同期比で4%増加し、海外機関による中国債券保有規模が成功裏に3.4兆元を突破しました。注目すべきは、複雑な国際為替環境の中で、人民元と米ドルの為替レートは一貫して概ね安定していること、加えて人民元建て債券自体が収益の安定性、信用の質の高さ、伝統的市場の変動との相関が低いといった優位性を備えているため、国際投資家に対して標準化・規模化された中国信用投資のチャネルを提供し、結果として世界の資産配分における必選の銘柄になりつつあることです。クロスボーダー人民元建て債券市場の2つの中核セグメントとして、パンダ債とディアス(点心)債は協調して力を発揮し、両者ともに規模を拡大させており、力強い成長活力を示しています。データによると、2025年の中国の銀行間市場におけるパンダ債の発行額は1733億元に達し、年末の残高規模は3857億元まで急上昇し、前年同期比の増加率は65%と高水準でした。これと同じ期間の点心債の発行規模は、2年連続で1.2兆億元を超え、残高はすでに2兆億元を超えており、2022年からは倍増を実現しています。さらに、目立った資金調達コスト面の優位性により、発行体構造のグローバル化はクロスボーダー人民元建て債券市場の発展の新たな原動力となり、市場に持続的な推進力を注ぎ込んでいます。保有データも、海外投資家が人民元建て債券を好んでいることを裏付けています。パンダ債市場では、海外投資家の保有比率が2024年の15%未満から現在の17%へと引き上げられ、過去最高を更新しました。点心債市場では、中央銀行、ソブリン・ウェルス・ファンド、保険資金などの長期資本が継続的に参入し、10年超の品種の発行金額に占める割合が2024年の2%から6%へと跳ね上がり、市場の長期化の特徴がいっそう明確になっています。パンダ債・点心債の発行量が史上最高水準中国ICBCのデータ集計によると、2026年3月20日時点で、パンダ債の年間発行額は779.35億元に達しており、昨年同期の396億元から96.8%増加しました。純増額は619.47億元で、昨年同期に比べ113.6%増となっています。今年1四半期にパンダ債が前年同期比で増額となった理由について、中金公司(CICC)の固定収益アナリスト、邱子轩は主に2点を挙げています。その1は、2025年同期のパンダ債が為替圧力などの理由で発行量が低くなり、低いベースになっていたことです。すなわち、2024年末に我が国の資本・金融勘定の逆差は1873.16億米ドルに達し、米ドル/人民元の為替レートは一時7.3を超えました。こうした背景のもとで、外資企業がパンダ債を発行し、資金を海外へ送金して利用することには一定の難しさが生じうるため、2025年上半期の外資企業によるパンダ債発行規模は明らかに縮小しました。もう1つは、個別債券の発行ペースがもたらす短期的な供給上振れです。2026年(現時点まで)では、蒙牛乳业が合計9回の超短期国債(超短融)を発行しており、累計発行規模は261億元で、パンダ債の総発行量の33.5%、内資企業のパンダ債発行量の57%を占めています。これは、パンダ債の重要な増分となっており、年初の短期のコストが相対的に低く、需要が旺盛であることと関係しています。ただし、昨年の低いベースおよび個別債券の発行要因を除けば、2026年に入ってからの外資パンダ債の発行の絶対量は依然として史上最高水準です。3月20日までに、純外資の発行体の発行量は321億元で、前年同期比で63%増加しました。外資の信用系発行体の発行量は291億元で、前年同期比で429%増加しており、海外主体の人民元による資金調達需要が強いことを示しています。今年の外資パンダ債の発行は信用系の主体が中心で、発行量は外資パンダ債の90%以上を占めています。そのうえで発行体は銀行が主で、発行量は216億元に達し、外資の信用系パンダ債の発行量の74.2%を占めています。発行主体には、バークレイズ銀行、モルガン・スタンレー、アライアンス・バンク・グループ、ドイツ銀行株式(デイ・バンク股份)、ファバ・バンク(法巴銀行)、大華銀行が含まれます。その中でもドイツ銀行株式(デイ・バンク股份)は近年、国内市場で継続的にパンダ債を発行しており、銀行系パンダ債の主要参加者です。大華銀行は2019年と2024年に各2回、パンダ債を発行したことがあります。バークレイズ、モルガン・スタンレー、ファバ銀行、アライアンス銀行は、いずれも2025年の第3四半期以降のパンダ債市場の「新顔」です。同時に、点心債の発行量は8年連続で増加傾向を維持しており、2025年の発行規模は1兆億元を超え、史上最高を更新し、オフショア人民元建て債券市場の強い耐性を示しています。香港取引所は、人民元建て債券の上場を支援し、企業の資金調達を後押しする面で重要な役割を果たしています。香港取引所の固定収益・マネー商品開発部主管である范文超は、資金調達額の観点から、香港は2021年以降ずっと世界最大の点心債上場プラットフォームとして安定して首位を維持していると述べました。2025年には点心債の総資金調達額が2000億元を超え、再び過去最高を更新しました。新規上場された債券のうち約3分の1が点心債で、2021年における5%未満の比率と比べて大幅に上昇しています。今年の点心債の見通しについて、銀河証券の固定収益部門首席アナリスト、劉亞坤は、2026年の点心債の供給は増加が限られる一方で、需要は強いと考えています。供給面では、2026年の城投債は債務処理の政策の影響で供給が縮小しますが、産業債の増加(海外進出の需要+コスト面の優位)、グリーンボンド試行の恩恵、ならびに中資ドル建て債務の置換需要が、限界的な下支えを提供します。需要面では、中国本土の高利回り資産が乏しい状況に加え、「南向通」の拡大により、理財などの非銀行系資金が流入することになります。さらに、人民元が上昇(価値上昇)への通路に入ることで、点心債の配分価値が高まります。

外資がパンダ債、点心債を買い漁る。中国資本の債券が世界的な資本の避難所に

人民元建て債券の優れた投資属性が引き続き着実に解き放たれ、次第に世界の資本の目に入る「おいしい取り分」となっています。

3月31日、国際資本市場協会(ICMA)2026年の中国債務資本市場年次会議が無事に終了しました。業界の多くの重鎮は一致して、現在の世界経済は深い調整局面にあり、外部環境の不確実性が継続的に高まっている一方で、人民元建て債券は収益の安定性、信用力の高さ、伝統的市場のボラティリティとの相関が低いといった際立った優位性により、世界の資産配分において欠かせない重要な選択肢になっていると考えています。

配分価値が継続的に上昇

世界経済の構図が作り替えられ、外部不確実性が高まるという大きな背景のもとで、人民元建て債券の独自の配分価値はますます際立っており、世界の資本が加速して流入することを引き付けています。

国際資本市場協会(ICMA)最高経営責任者(CEO)のBryan Pascoeは、中国が国際債務資本市場において非常に重要な地位を占めており、世界の資本の流れと市場発展のプロセスにおいて、代替不可能な役割を果たしていると述べました。

「現時点で中国の世界の債務市場に占めるシェアには、なお大きな上積みの余地があります。今後の成長ポテンシャルは非常に大きいです。」とBryan Pascoeは述べています。ICMAは、中国がさらに世界の債務市場における発言力を高めることを全力で支援するとともに、中国およびより多くの市場参加者が国際債務市場に積極的に取り込まれ、より重要な役割を果たし、複雑で変化の多い国際情勢に対応できるよう期待しています。

中国銀行のコーポレートファイナンスおよび投資銀行部の副総経理である盧莹は、世界の資本構造が深く作り替えられるにつれ、人民元建て債券の配分価値が加速して顕在化していると述べました。同時に、人民元オフショアの資金プール規模が継続的に拡大しており、2025年の香港の人民元預金残高は前年同期比で4%増加し、海外機関による中国債券保有規模が成功裏に3.4兆元を突破しました。注目すべきは、複雑な国際為替環境の中で、人民元と米ドルの為替レートは一貫して概ね安定していること、加えて人民元建て債券自体が収益の安定性、信用の質の高さ、伝統的市場の変動との相関が低いといった優位性を備えているため、国際投資家に対して標準化・規模化された中国信用投資のチャネルを提供し、結果として世界の資産配分における必選の銘柄になりつつあることです。

クロスボーダー人民元建て債券市場の2つの中核セグメントとして、パンダ債とディアス(点心)債は協調して力を発揮し、両者ともに規模を拡大させており、力強い成長活力を示しています。データによると、2025年の中国の銀行間市場におけるパンダ債の発行額は1733億元に達し、年末の残高規模は3857億元まで急上昇し、前年同期比の増加率は65%と高水準でした。これと同じ期間の点心債の発行規模は、2年連続で1.2兆億元を超え、残高はすでに2兆億元を超えており、2022年からは倍増を実現しています。さらに、目立った資金調達コスト面の優位性により、発行体構造のグローバル化はクロスボーダー人民元建て債券市場の発展の新たな原動力となり、市場に持続的な推進力を注ぎ込んでいます。

保有データも、海外投資家が人民元建て債券を好んでいることを裏付けています。パンダ債市場では、海外投資家の保有比率が2024年の15%未満から現在の17%へと引き上げられ、過去最高を更新しました。点心債市場では、中央銀行、ソブリン・ウェルス・ファンド、保険資金などの長期資本が継続的に参入し、10年超の品種の発行金額に占める割合が2024年の2%から6%へと跳ね上がり、市場の長期化の特徴がいっそう明確になっています。

パンダ債・点心債の発行量が史上最高水準

中国ICBCのデータ集計によると、2026年3月20日時点で、パンダ債の年間発行額は779.35億元に達しており、昨年同期の396億元から96.8%増加しました。純増額は619.47億元で、昨年同期に比べ113.6%増となっています。

今年1四半期にパンダ債が前年同期比で増額となった理由について、中金公司(CICC)の固定収益アナリスト、邱子轩は主に2点を挙げています。その1は、2025年同期のパンダ債が為替圧力などの理由で発行量が低くなり、低いベースになっていたことです。すなわち、2024年末に我が国の資本・金融勘定の逆差は1873.16億米ドルに達し、米ドル/人民元の為替レートは一時7.3を超えました。こうした背景のもとで、外資企業がパンダ債を発行し、資金を海外へ送金して利用することには一定の難しさが生じうるため、2025年上半期の外資企業によるパンダ債発行規模は明らかに縮小しました。もう1つは、個別債券の発行ペースがもたらす短期的な供給上振れです。2026年(現時点まで)では、蒙牛乳业が合計9回の超短期国債(超短融)を発行しており、累計発行規模は261億元で、パンダ債の総発行量の33.5%、内資企業のパンダ債発行量の57%を占めています。これは、パンダ債の重要な増分となっており、年初の短期のコストが相対的に低く、需要が旺盛であることと関係しています。

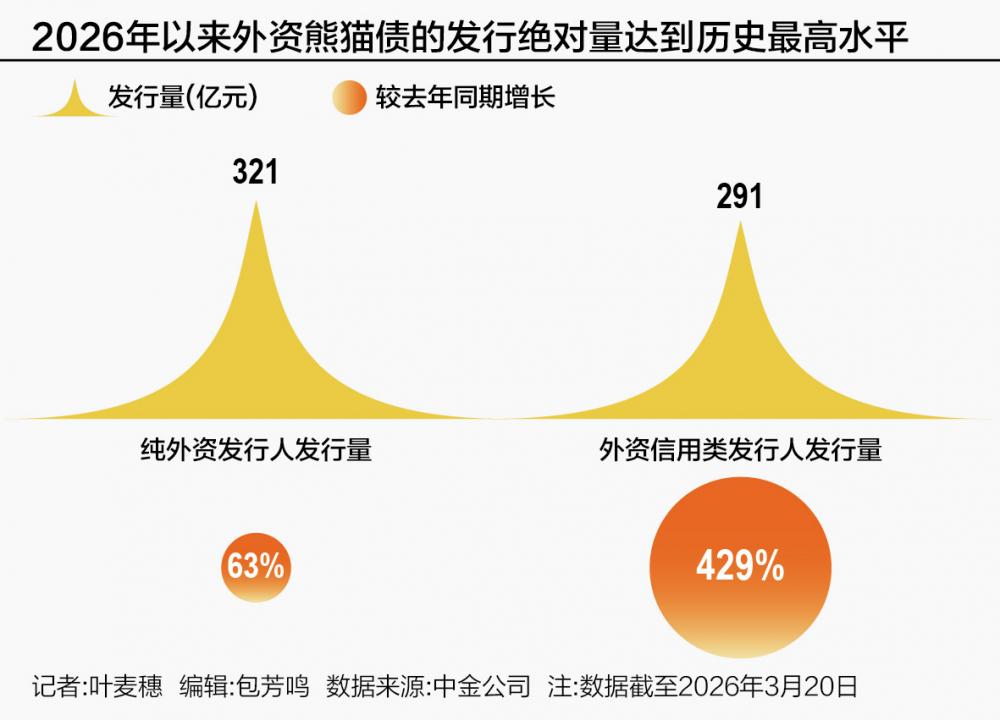

ただし、昨年の低いベースおよび個別債券の発行要因を除けば、2026年に入ってからの外資パンダ債の発行の絶対量は依然として史上最高水準です。3月20日までに、純外資の発行体の発行量は321億元で、前年同期比で63%増加しました。外資の信用系発行体の発行量は291億元で、前年同期比で429%増加しており、海外主体の人民元による資金調達需要が強いことを示しています。

今年の外資パンダ債の発行は信用系の主体が中心で、発行量は外資パンダ債の90%以上を占めています。そのうえで発行体は銀行が主で、発行量は216億元に達し、外資の信用系パンダ債の発行量の74.2%を占めています。発行主体には、バークレイズ銀行、モルガン・スタンレー、アライアンス・バンク・グループ、ドイツ銀行株式(デイ・バンク股份)、ファバ・バンク(法巴銀行)、大華銀行が含まれます。その中でもドイツ銀行株式(デイ・バンク股份)は近年、国内市場で継続的にパンダ債を発行しており、銀行系パンダ債の主要参加者です。大華銀行は2019年と2024年に各2回、パンダ債を発行したことがあります。バークレイズ、モルガン・スタンレー、ファバ銀行、アライアンス銀行は、いずれも2025年の第3四半期以降のパンダ債市場の「新顔」です。

同時に、点心債の発行量は8年連続で増加傾向を維持しており、2025年の発行規模は1兆億元を超え、史上最高を更新し、オフショア人民元建て債券市場の強い耐性を示しています。

香港取引所は、人民元建て債券の上場を支援し、企業の資金調達を後押しする面で重要な役割を果たしています。香港取引所の固定収益・マネー商品開発部主管である范文超は、資金調達額の観点から、香港は2021年以降ずっと世界最大の点心債上場プラットフォームとして安定して首位を維持していると述べました。2025年には点心債の総資金調達額が2000億元を超え、再び過去最高を更新しました。新規上場された債券のうち約3分の1が点心債で、2021年における5%未満の比率と比べて大幅に上昇しています。

今年の点心債の見通しについて、銀河証券の固定収益部門首席アナリスト、劉亞坤は、2026年の点心債の供給は増加が限られる一方で、需要は強いと考えています。供給面では、2026年の城投債は債務処理の政策の影響で供給が縮小しますが、産業債の増加(海外進出の需要+コスト面の優位)、グリーンボンド試行の恩恵、ならびに中資ドル建て債務の置換需要が、限界的な下支えを提供します。需要面では、中国本土の高利回り資産が乏しい状況に加え、「南向通」の拡大により、理財などの非銀行系資金が流入することになります。さらに、人民元が上昇(価値上昇)への通路に入ることで、点心債の配分価値が高まります。