AIに聞く · PSYの向上で、豚の景気循環の下落チャネルをどう延ばすのか?3月28日、A株および香港株に二重上場している「豚の茅台」と呼ばれる牧原股份は、2025年度の年次報告書を開示し、年間の売上高は1441.45億元で前年同期比4.49%増となった。親会社帰属の純利益は154.87億元で同13.39%減。親会社帰属の純利益(注:別指標)159.88億元で同14.71%減。1株当たりEPSは2.88元で、機関投資家の一致予想である2.46元を上回った。(財報の図表要約は以下の図のとおり。以降のデータはすべて企業の財報に基づき、単位:億元)**豚肉は、中国人の食卓にある最も素朴で、また最も避けられない存在であり、その価格の変動はCPIの行方を左右し、さらに一般の人々の日常生活にも直接影響する。こうした、民生と密接に関わる業界の中で、牧原は業界のリーダーとして、拡張や縮小、利益と損失のあらゆる局面において、背後に映し出されているのは、実は中国経済でもっともリアルで、もっとも荒々しい運転ロジックなのだ。**私たちが、いまの最もリアルで、「郷土の江村」ならではの特色を持つ経済の姿を理解しようとするとき、牧原の財報は重要な窓を提供し、中国の地場産業が、極度に分散し、変動が激しい環境の中で、工業化と規模化の手段によって「運命への反抗」という一場面を試みる様子を観察できる。この前提に立ち、周期を中核として、牧原の2025年の成果を読み解こう。核心的な見解は以下のとおり:· 技術革新がPSYの成長を牽引し、飼料肉比が下落した。これは大きな程度で豚の景気循環のリズムに影響し、現在、市場は比較的長い下落チャネルに直面しており、それが牧原の売上面の短期的な業績と見通しに影響している。· 屠畜(とちく)事業の拡張は、ある程度牧原の利益側の圧力を緩和し、牧原が出荷頭数を維持しながら、最低利益を確保し、市場占有率の成長を実現できている。· 負債削減の効果は比較的明確で、二重上場後、牧原のキャッシュフロー面の圧力が小さくなり、予想の範囲内で配当利回りが明確に増加した。· 設備投資(資本支出)は減速している。これまでのリズムを振り返ると、「豚の景気循環」に完全に合致しているわけではない。しかし、牧原の現在の技術は相対的に強く、なお一定の余裕をもった試行錯誤のスペースが残っている。具体的なロジックは以下で展開する。**01**------**これまでの豚の景気循環とは異なる**------------四半期に分けて見ると、2025年の第4四半期、牧原は売上高324億元を計上し、前年同期比で大幅に21.4%減となった。2025年の下半期は連続2四半期で売上がマイナス成長となり、生産能力の拡張による恩恵は、景気循環の下落圧力を相殺できなかった。売上が継続して下がっている理由は、非常に明確だ。2020年に始まったこの「豚の景気循環」では、能力(供給能力)の淘汰のスピードが遅く、そのため循環のボトムに留まる期間が、予想を大幅に超えた。全国の生きた豚の平均価格は、2021年に下落を始めて以降、2022年末にわずかに反発したことを除けば、2023年以降ずっと下落チャネルの中にある。通常の循環の回転(2006年以降の完全な6回の試算)では、下落チャネルの期間の平均値は22.8カ月。一方、22年12月の高値から現在まででは、長い下落チャネルはすでに40カ月経過している。2024年4月(相対的な高点)から計算すると、短い下落チャネルもすでに24カ月を経過しており、いずれも平均値の予想を上回っている。**今回の違いは、本ラウンドで豚の景気循環に影響を与える要因が、最も基本的な需給関係に加えて、技術革新が核心的な変曲点になっていることだ。**長年の規模化による生産改革に加え、育種技術と飼料技術のアップグレードが重なったことで、供給側には循環のリズムに影響する深層の変革が生じた。最も典型なのは、PSY(1頭の繁殖用母豚が年間に提供する離乳子豚数)の顕著な増加で、2018年の16頭から、現在は26〜28頭の範囲まで伸びている。Mysteelの農産物の解説でも、養殖技術のアップグレードに伴い、国内の豚(生きた豚)市場が「量は増えるが価格は下がり、業界全体が損失」という窮地に深く陥っていることが強調されている。**現時点の段階的データから見ると、「豚の景気循環」における2つの明確な変化を、大まかに整理できる:**· PSYの向上によって、繁殖用母豚の在庫量が4100万頭の周期における変曲点が下向きに到来している。2023年の第3四半期末以降、全国の繁殖用母豚の在庫量はすでに実際には4100万頭を割り込んでいるが、周期は明確な反転動作を見せていない。Mysteelの研究によれば、2025年末時点で全国の繁殖用母豚在庫量は3961万頭で、正常な保有量をなお1.6%上回っている。今後の豚の景気循環における変曲点は、今回の豚の景気循環を通じて観察する必要がありそうだ。· 豚の景気循環の変動幅は狭まっている。飼料肉比の低下とPSYの向上の恩恵により、豚肉価格は短期の需給関係が変わることで受ける影響の幅が大きくはならない。いわゆる「ブラックスワン」事象(疫病など)の影響が起きない前提では、今後の周期の変動幅は、2024〜2025年の上昇局面における変動レンジ、すなわち肉価が12.5〜25元の範囲で動くことを参考にできる。こうした推計に基づき、私たちは2026年上半期、豚肉価格の推移はなお底固めの局面にあると考えている。したがって、牧原股份にとっては、少なくとも2026年末まで待ってはじめて、売上側の改善を迎えられる可能性がある。**02**------**屠畜事業が「相場を鎮める珠(ていほうをしずめるたま)」に**---------------売上高の推移と鮮明に対照的なのは、2025年の通年で牧原股份の出荷頭数が過去最高を更新し、約7800万頭に達したことだ。過去1年間で牧原は増産のペースをかなり攻めており、さらに2026年には7500万頭〜8100万頭のガイダンスを提示している。参考までに、昨年の全国の出荷頭数は7.2億頭にすぎず、これは牧原の市場占有率が11%に達していることを意味し、今後も拡大する傾向がある。同時に、牧原の財報を細かく見ると、2025年通年の事業全体の粗利率は実は比較的良好に維持されていることが分かる。第4四半期には粗利率が全体で14.7%まで下落したものの、2021年の周期ボトムと比べると、牧原は今次の豚の景気循環に対する準備が相当程度整っている。実はロジックは非常にシンプルだ。業績説明会で、経営陣が特に言及したのは、2025年に屠畜事業が初めて通年で年度利益を実現したこと。2025年上半期の屠畜事業の毛利率は2.1%であり、下半期には3.1%へと伸びている。生きた豚の養殖の下流産業として、企業には屠畜事業の利益余地を調整する余地が実際にはある。たとえば牧原の場合、2025年の生きた豚の養殖事業と屠畜の食肉事業の相殺後の収入は458億元に達しており、基本的には屠畜事業のコスト項目のほぼすべてが、生きた豚事業の収入で賄われている。もし屠畜事業の毛利率を意図的に調整したいなら、公正な範囲内で生きた豚事業の利益率を少し犠牲にすればよい。だからこそ、私たちは屠畜事業の毛利そのものを過度に気にする必要はなく、むしろ屠畜事業が牧原、さらには農業養殖全体にとってどのような意味を持つのかを重視すべきだ。**牧原にとって、屠畜事業はセカンド・カーブとして、現時点では主に2つの観点から企業の景気循環の調整に協力できる:**その一つ目は、相対的に循環が低い局面で、毛利水準を維持できることだ。下流の安定的な需要が欠けていると、多くの養殖企業は価格の下落局面で「塩漬け(本来出荷すべき豚をさらに飼育する)」や「二次肥育(標準的な豚を購入し、再度肥育する)」を選ぶ傾向がある。もし循環の反転が想定どおりに起きなければ、在庫圧力と生産サイクルの長期化が、養殖企業の利益率に大きく響く。二つ目は、潜在的な増産ペースの誤りを受け止められることだ。強い循環性を持つ企業にとっては、順風のときは減産し、逆風のときは増産するという論理がすでに広く浸透しており、あえて多くを語る必要はない。しかし、逆風下での増産のサイクルがリズムに合わなかった場合、企業にとっての打撃は、循環そのものよりもより致命的になる可能性がある。一方で下流へ拡張すれば、増産後に生じる圧力の一部を企業が受け止めやすくなる。たとえば今回の牧原股份の増産ペースは、厳密に言えば循環に完全に合致しているわけではないが、それでも現在の生産量の安定を維持できているのは、屠畜事業の比較的好調さに依存している部分が大きい。垂直統合は、供給側が農家を買収し、規模化し、拠点を定めて運営することだけでは、決してない。下流への自然な事業展開は、リーディング企業にとって、確実に自身の市場占有率の優位を拡大する助けになる。牧原はこの点を十分に理解している。**03**------**負債削減は一旦ここで区切り**-------------キャッシュフローの観点では、2025年末時点で牧原股份の現金および短期投資の残高は139億元で、前月比・前年同月比のいずれにおいても下落している。主な理由は、1年間継続した負債削減の取り組みを維持したことにある。資産側について、最新の財報期間時点での牧原股份の負債比率は54.2%で、2024年初めと比べて約10ポイント低下した。2025年初めからは4.53ポイント低下し、負債総額は年初から171億元減少した。1年間の負債削減の努力の結果、現時点で牧原の全体の負債比率はすでに業界平均の57%を下回り、業界の中央値である55%も下回っている。新年度には、目立った負債削減の動きはもうないだろうと見込まれる。牧原股份の投資家にとっては、相対的により高い配当利回りが期待できる。業績説明会でも、経営陣は明確に、牧原は大規模な建設投資の投入期を過ぎ、キャッシュフローの収穫期に入ったことを示している。定期報告によれば、牧原股份は全株主に対し、10株につき現金配当4.27元を予定しており、配当総額は24.35億元である。さらに上半期の50.02億元の現金配当を加えると、2025年の牧原股份の現金配当総額は74.38億元となり、当年度の親会社帰属純利益の48.03%を占める。約半分の利益を投資家に分配しており、下落局面において長期で確固として牧原を保有する投資家への一種の還元とも言える。**04**------**各種費用はわずかに増加、資本支出は潮が引く**-----------------費用面では、2025年の第4四半期における牧原股份の販売費用、管理費用、研究開発費はそれぞれ3.5億元、11.8億元、3.9億元となった。費用率の推移を見ると、販売費用は1.1%で維持されており、研究開発費は1.2%。前四半期比で20bpの微増。管理費用の増加は相対的により顕著で、費用率は3.7%まで上昇し、前四半期比で110bp増、前年同期比で210bp増となった。主な理由は管理職の報酬の増加だ。資本支出の面では、前述のとおり業績説明会で経営陣が2026年の資本支出見通しを自ら引き下げた。実は2025年に入ってから、牧原はすでに資本支出のペースを調整しており、年間の累計資本支出は95.3億元で、2024年に比べて28.5%下落している。振り返ってみれば、実際に牧原全体の資本支出のペースが優秀だったと言い切るのは難しい。2022〜2023年は資本支出が比較的高い水準にあり、2024〜2026年にかけて徐々に下がったが、実際には「豚の景気循環」のリズムに完全に合致していなかった。前述のとおり、**豚の景気循環のリズム変化に対し、業界全体が十分な備えをしていなかった**のである。最新データによれば、資本支出のペースが早すぎることで利益率に影響が出たものの、増産後に生産能力の調整・清算を促すという目的はすでに達成されている。現在、中国では豚の定点屠畜企業の屠畜量シェアが、2025年末時点で57.2%に達している。したがって、牧原の資本支出のペースは豚の景気循環に完全に合致できなかったとしても、現時点でリーダーの地位にある牧原股份にとっては問題はそれほど大きくない。下流事業の拡張であれ、コストの下落(沈降)であれ、資本支出の投資回収は早晩、回収の見通しが立つはずだ。**05**------**黙々とトラックを引くのと同時に、上を見て道を見ろ**------------------牧原の2025年の成果を振り返ると、私たちは中国企業が継続的にブレークスルーしてきたプロセスを見て取れる。牧原の現在の中核である生きた豚の養殖の完全コストは、2022年の15.7元から2025年末には12元へと急速に下がった。養殖技術の反復がPSYを高め、飼料肉比を引き下げ、セカンド・カーブの構築など一連の取り組みにより、牧原の周期に対抗する能力が継続的に強化されてきた。しかし、冒頭の議題に立ち返ると、牧原股份が直面する問題は、実は中国の伝統的な産業における一つの縮図だ。私たちは「黙々と懸命に働く」ことが得意であり、技術の反復、管理の最適化、規模の拡張によってコストを極限まで押し下げ、誰にも真似できないレベルまで「巻き込む(競争に突っ込む)」ことができる。しかし技術の反復、さらには自社のコストカーブの最適化が進んだ後に、資本の周期が生じるリズムが変化するとなると、私たちは往々にして後れを取ってしまう。牧原はまさに最も典型的な対象(例)だ。一生懸命に働く人は多いが、周期を見抜き、周期を操れる人はめったにいない。これは牧原を責めるものではない。むしろ逆で、牧原はすでにかなり努力してきた。ただし、中国の伝統的産業の転換と高度化には、「努力してやる」だけではなく、「もっと正確に見る」ことも必要だ。もし周期のリズムを踏み外さなければ、市場のバリュエーション(評価)もさらに一段階上がる余地がある。極度に競争が激しい製造業の論理の外で、どのように周期のリズムを見抜く鋭い判断を構築し、技術の反復の中で需給構造の変化を前もって予測するのか。おそらくこれは、すべての伝統産業のリーダー企業が補う必要のある一課だろう。「郷土の中国」の経済の風景には、勤勉さと不屈さが欠けたことはない。本当に希少なのは、トラックを引く(目の前の仕事に没頭する)のと同時に、上を見て道を見られる能力である。**本記事は公開資料に基づいて作成されるものであり、情報共有の目的にのみ用いられるものであり、いかなる投資助言も構成しない。**

牧原は正確なサイクルを押さえていませんが、自分自身を的中させました

AIに聞く · PSYの向上で、豚の景気循環の下落チャネルをどう延ばすのか?

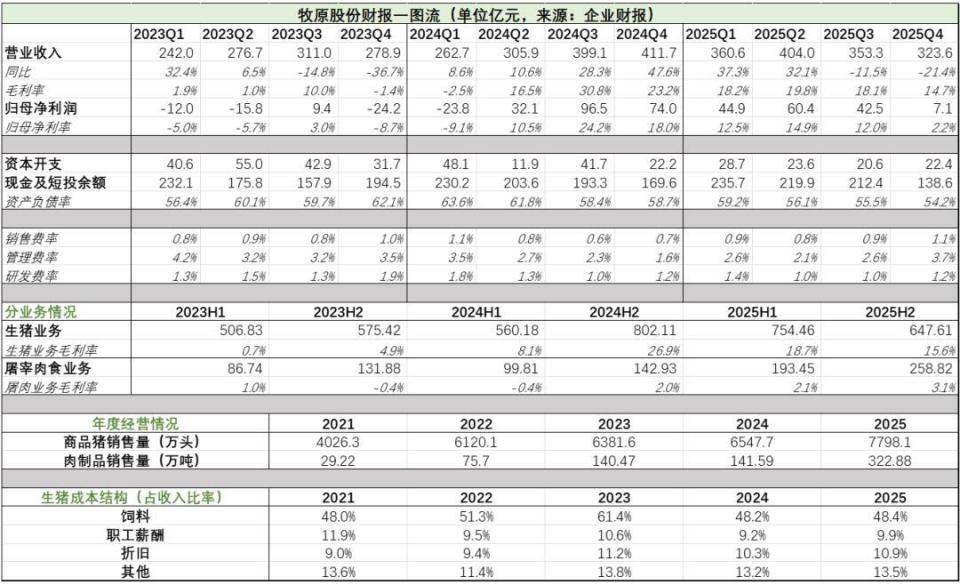

3月28日、A株および香港株に二重上場している「豚の茅台」と呼ばれる牧原股份は、2025年度の年次報告書を開示し、年間の売上高は1441.45億元で前年同期比4.49%増となった。親会社帰属の純利益は154.87億元で同13.39%減。親会社帰属の純利益(注:別指標)159.88億元で同14.71%減。1株当たりEPSは2.88元で、機関投資家の一致予想である2.46元を上回った。(財報の図表要約は以下の図のとおり。以降のデータはすべて企業の財報に基づき、単位:億元)

豚肉は、中国人の食卓にある最も素朴で、また最も避けられない存在であり、その価格の変動はCPIの行方を左右し、さらに一般の人々の日常生活にも直接影響する。こうした、民生と密接に関わる業界の中で、牧原は業界のリーダーとして、拡張や縮小、利益と損失のあらゆる局面において、背後に映し出されているのは、実は中国経済でもっともリアルで、もっとも荒々しい運転ロジックなのだ。

私たちが、いまの最もリアルで、「郷土の江村」ならではの特色を持つ経済の姿を理解しようとするとき、牧原の財報は重要な窓を提供し、中国の地場産業が、極度に分散し、変動が激しい環境の中で、工業化と規模化の手段によって「運命への反抗」という一場面を試みる様子を観察できる。

この前提に立ち、周期を中核として、牧原の2025年の成果を読み解こう。核心的な見解は以下のとおり:

· 技術革新がPSYの成長を牽引し、飼料肉比が下落した。これは大きな程度で豚の景気循環のリズムに影響し、現在、市場は比較的長い下落チャネルに直面しており、それが牧原の売上面の短期的な業績と見通しに影響している。

· 屠畜(とちく)事業の拡張は、ある程度牧原の利益側の圧力を緩和し、牧原が出荷頭数を維持しながら、最低利益を確保し、市場占有率の成長を実現できている。

· 負債削減の効果は比較的明確で、二重上場後、牧原のキャッシュフロー面の圧力が小さくなり、予想の範囲内で配当利回りが明確に増加した。

· 設備投資(資本支出)は減速している。これまでのリズムを振り返ると、「豚の景気循環」に完全に合致しているわけではない。しかし、牧原の現在の技術は相対的に強く、なお一定の余裕をもった試行錯誤のスペースが残っている。

具体的なロジックは以下で展開する。

01

これまでの豚の景気循環とは異なる

四半期に分けて見ると、2025年の第4四半期、牧原は売上高324億元を計上し、前年同期比で大幅に21.4%減となった。2025年の下半期は連続2四半期で売上がマイナス成長となり、生産能力の拡張による恩恵は、景気循環の下落圧力を相殺できなかった。

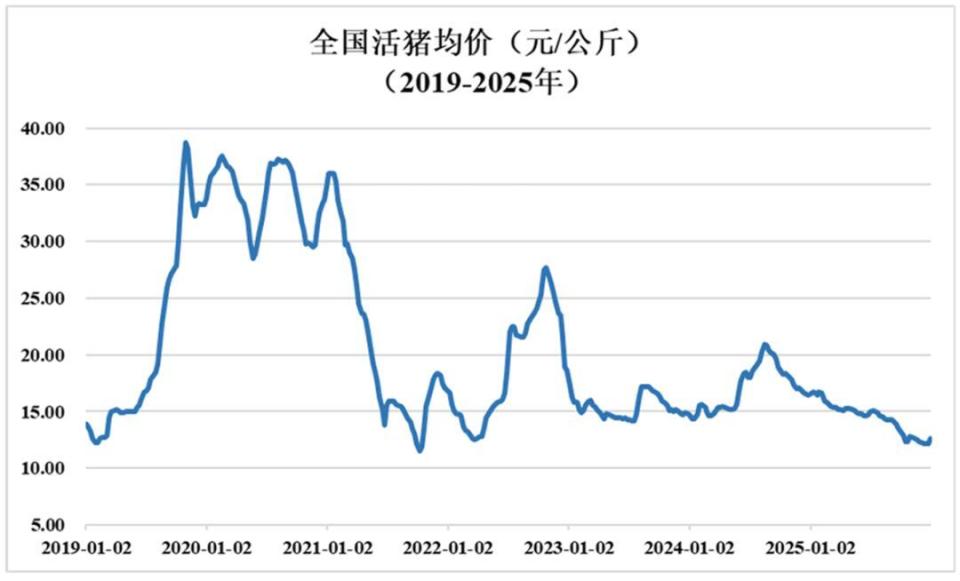

売上が継続して下がっている理由は、非常に明確だ。2020年に始まったこの「豚の景気循環」では、能力(供給能力)の淘汰のスピードが遅く、そのため循環のボトムに留まる期間が、予想を大幅に超えた。全国の生きた豚の平均価格は、2021年に下落を始めて以降、2022年末にわずかに反発したことを除けば、2023年以降ずっと下落チャネルの中にある。

通常の循環の回転(2006年以降の完全な6回の試算)では、下落チャネルの期間の平均値は22.8カ月。一方、22年12月の高値から現在まででは、長い下落チャネルはすでに40カ月経過している。2024年4月(相対的な高点)から計算すると、短い下落チャネルもすでに24カ月を経過しており、いずれも平均値の予想を上回っている。

今回の違いは、本ラウンドで豚の景気循環に影響を与える要因が、最も基本的な需給関係に加えて、技術革新が核心的な変曲点になっていることだ。

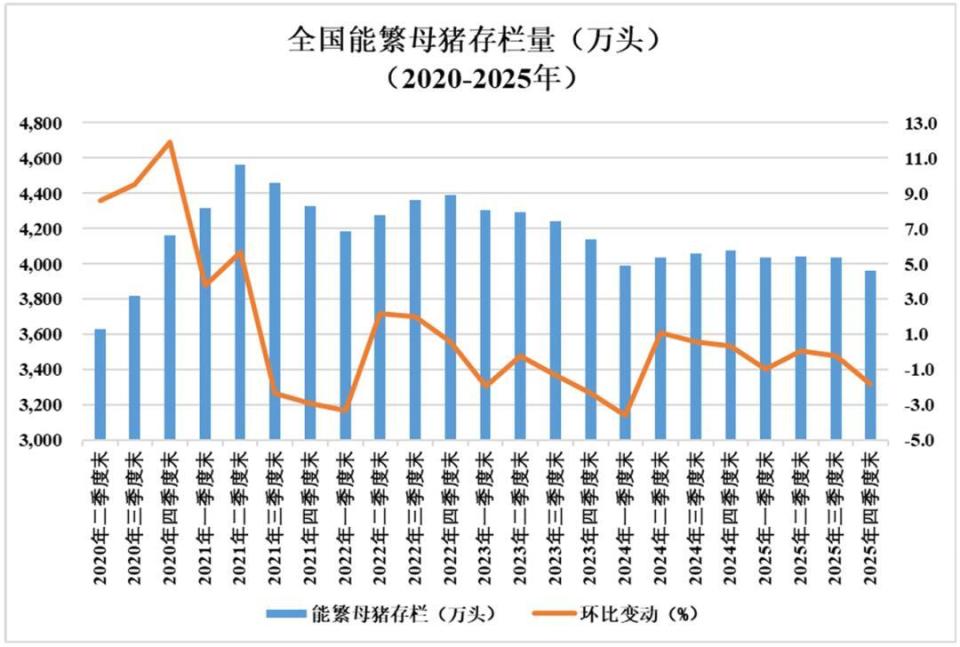

長年の規模化による生産改革に加え、育種技術と飼料技術のアップグレードが重なったことで、供給側には循環のリズムに影響する深層の変革が生じた。最も典型なのは、PSY(1頭の繁殖用母豚が年間に提供する離乳子豚数)の顕著な増加で、2018年の16頭から、現在は26〜28頭の範囲まで伸びている。

Mysteelの農産物の解説でも、養殖技術のアップグレードに伴い、国内の豚(生きた豚)市場が「量は増えるが価格は下がり、業界全体が損失」という窮地に深く陥っていることが強調されている。

現時点の段階的データから見ると、「豚の景気循環」における2つの明確な変化を、大まかに整理できる:

· PSYの向上によって、繁殖用母豚の在庫量が4100万頭の周期における変曲点が下向きに到来している。2023年の第3四半期末以降、全国の繁殖用母豚の在庫量はすでに実際には4100万頭を割り込んでいるが、周期は明確な反転動作を見せていない。Mysteelの研究によれば、2025年末時点で全国の繁殖用母豚在庫量は3961万頭で、正常な保有量をなお1.6%上回っている。今後の豚の景気循環における変曲点は、今回の豚の景気循環を通じて観察する必要がありそうだ。

· 豚の景気循環の変動幅は狭まっている。飼料肉比の低下とPSYの向上の恩恵により、豚肉価格は短期の需給関係が変わることで受ける影響の幅が大きくはならない。いわゆる「ブラックスワン」事象(疫病など)の影響が起きない前提では、今後の周期の変動幅は、2024〜2025年の上昇局面における変動レンジ、すなわち肉価が12.5〜25元の範囲で動くことを参考にできる。

こうした推計に基づき、私たちは2026年上半期、豚肉価格の推移はなお底固めの局面にあると考えている。したがって、牧原股份にとっては、少なくとも2026年末まで待ってはじめて、売上側の改善を迎えられる可能性がある。

02

屠畜事業が「相場を鎮める珠(ていほうをしずめるたま)」に

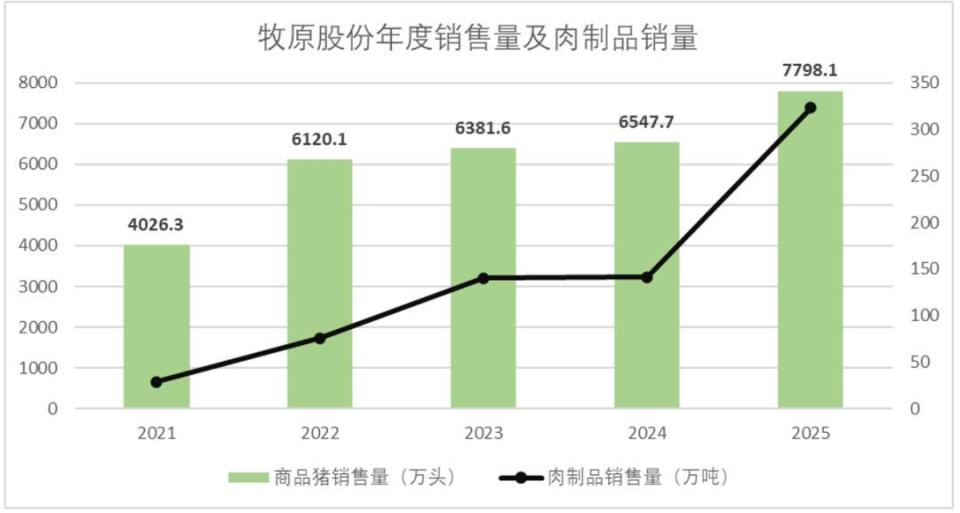

売上高の推移と鮮明に対照的なのは、2025年の通年で牧原股份の出荷頭数が過去最高を更新し、約7800万頭に達したことだ。過去1年間で牧原は増産のペースをかなり攻めており、さらに2026年には7500万頭〜8100万頭のガイダンスを提示している。参考までに、昨年の全国の出荷頭数は7.2億頭にすぎず、これは牧原の市場占有率が11%に達していることを意味し、今後も拡大する傾向がある。

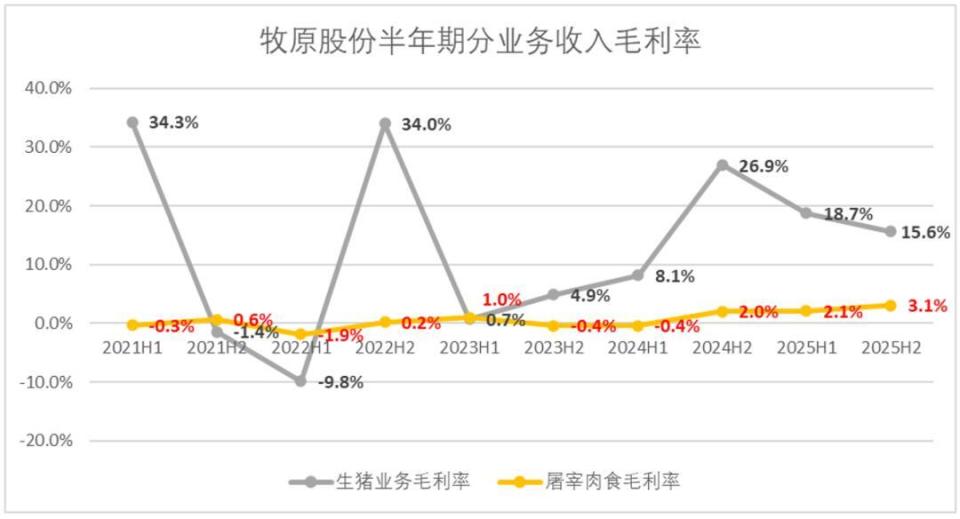

同時に、牧原の財報を細かく見ると、2025年通年の事業全体の粗利率は実は比較的良好に維持されていることが分かる。第4四半期には粗利率が全体で14.7%まで下落したものの、2021年の周期ボトムと比べると、牧原は今次の豚の景気循環に対する準備が相当程度整っている。

実はロジックは非常にシンプルだ。業績説明会で、経営陣が特に言及したのは、2025年に屠畜事業が初めて通年で年度利益を実現したこと。2025年上半期の屠畜事業の毛利率は2.1%であり、下半期には3.1%へと伸びている。

生きた豚の養殖の下流産業として、企業には屠畜事業の利益余地を調整する余地が実際にはある。たとえば牧原の場合、2025年の生きた豚の養殖事業と屠畜の食肉事業の相殺後の収入は458億元に達しており、基本的には屠畜事業のコスト項目のほぼすべてが、生きた豚事業の収入で賄われている。

もし屠畜事業の毛利率を意図的に調整したいなら、公正な範囲内で生きた豚事業の利益率を少し犠牲にすればよい。だからこそ、私たちは屠畜事業の毛利そのものを過度に気にする必要はなく、むしろ屠畜事業が牧原、さらには農業養殖全体にとってどのような意味を持つのかを重視すべきだ。

牧原にとって、屠畜事業はセカンド・カーブとして、現時点では主に2つの観点から企業の景気循環の調整に協力できる:

その一つ目は、相対的に循環が低い局面で、毛利水準を維持できることだ。下流の安定的な需要が欠けていると、多くの養殖企業は価格の下落局面で「塩漬け(本来出荷すべき豚をさらに飼育する)」や「二次肥育(標準的な豚を購入し、再度肥育する)」を選ぶ傾向がある。もし循環の反転が想定どおりに起きなければ、在庫圧力と生産サイクルの長期化が、養殖企業の利益率に大きく響く。

二つ目は、潜在的な増産ペースの誤りを受け止められることだ。強い循環性を持つ企業にとっては、順風のときは減産し、逆風のときは増産するという論理がすでに広く浸透しており、あえて多くを語る必要はない。しかし、逆風下での増産のサイクルがリズムに合わなかった場合、企業にとっての打撃は、循環そのものよりもより致命的になる可能性がある。一方で下流へ拡張すれば、増産後に生じる圧力の一部を企業が受け止めやすくなる。たとえば今回の牧原股份の増産ペースは、厳密に言えば循環に完全に合致しているわけではないが、それでも現在の生産量の安定を維持できているのは、屠畜事業の比較的好調さに依存している部分が大きい。

垂直統合は、供給側が農家を買収し、規模化し、拠点を定めて運営することだけでは、決してない。下流への自然な事業展開は、リーディング企業にとって、確実に自身の市場占有率の優位を拡大する助けになる。牧原はこの点を十分に理解している。

03

負債削減は一旦ここで区切り

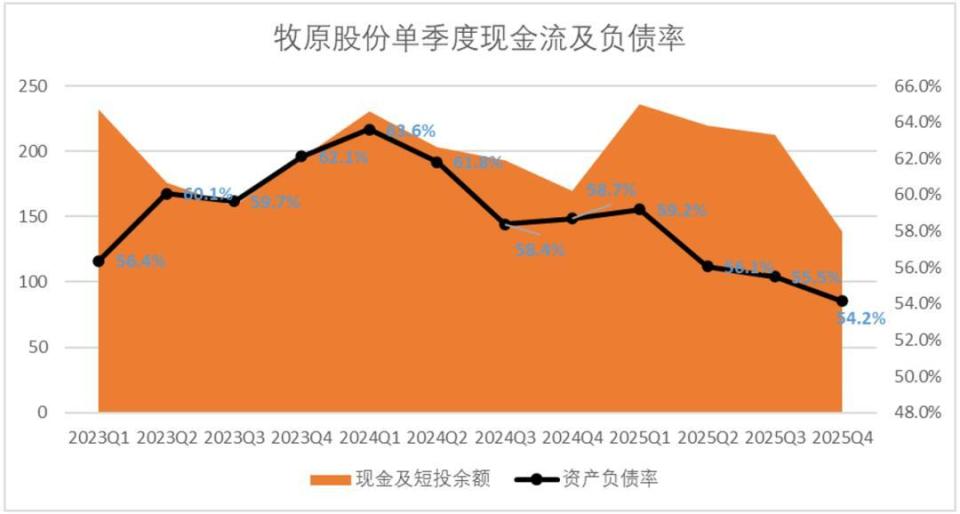

キャッシュフローの観点では、2025年末時点で牧原股份の現金および短期投資の残高は139億元で、前月比・前年同月比のいずれにおいても下落している。主な理由は、1年間継続した負債削減の取り組みを維持したことにある。

資産側について、最新の財報期間時点での牧原股份の負債比率は54.2%で、2024年初めと比べて約10ポイント低下した。2025年初めからは4.53ポイント低下し、負債総額は年初から171億元減少した。

1年間の負債削減の努力の結果、現時点で牧原の全体の負債比率はすでに業界平均の57%を下回り、業界の中央値である55%も下回っている。新年度には、目立った負債削減の動きはもうないだろうと見込まれる。

牧原股份の投資家にとっては、相対的により高い配当利回りが期待できる。業績説明会でも、経営陣は明確に、牧原は大規模な建設投資の投入期を過ぎ、キャッシュフローの収穫期に入ったことを示している。

定期報告によれば、牧原股份は全株主に対し、10株につき現金配当4.27元を予定しており、配当総額は24.35億元である。さらに上半期の50.02億元の現金配当を加えると、2025年の牧原股份の現金配当総額は74.38億元となり、当年度の親会社帰属純利益の48.03%を占める。約半分の利益を投資家に分配しており、下落局面において長期で確固として牧原を保有する投資家への一種の還元とも言える。

04

各種費用はわずかに増加、資本支出は潮が引く

費用面では、2025年の第4四半期における牧原股份の販売費用、管理費用、研究開発費はそれぞれ3.5億元、11.8億元、3.9億元となった。費用率の推移を見ると、販売費用は1.1%で維持されており、研究開発費は1.2%。前四半期比で20bpの微増。

管理費用の増加は相対的により顕著で、費用率は3.7%まで上昇し、前四半期比で110bp増、前年同期比で210bp増となった。主な理由は管理職の報酬の増加だ。

資本支出の面では、前述のとおり業績説明会で経営陣が2026年の資本支出見通しを自ら引き下げた。実は2025年に入ってから、牧原はすでに資本支出のペースを調整しており、年間の累計資本支出は95.3億元で、2024年に比べて28.5%下落している。

振り返ってみれば、実際に牧原全体の資本支出のペースが優秀だったと言い切るのは難しい。2022〜2023年は資本支出が比較的高い水準にあり、2024〜2026年にかけて徐々に下がったが、実際には「豚の景気循環」のリズムに完全に合致していなかった。前述のとおり、豚の景気循環のリズム変化に対し、業界全体が十分な備えをしていなかったのである。

最新データによれば、資本支出のペースが早すぎることで利益率に影響が出たものの、増産後に生産能力の調整・清算を促すという目的はすでに達成されている。現在、中国では豚の定点屠畜企業の屠畜量シェアが、2025年末時点で57.2%に達している。

したがって、牧原の資本支出のペースは豚の景気循環に完全に合致できなかったとしても、現時点でリーダーの地位にある牧原股份にとっては問題はそれほど大きくない。下流事業の拡張であれ、コストの下落(沈降)であれ、資本支出の投資回収は早晩、回収の見通しが立つはずだ。

05

黙々とトラックを引くのと同時に、上を見て道を見ろ

牧原の2025年の成果を振り返ると、私たちは中国企業が継続的にブレークスルーしてきたプロセスを見て取れる。牧原の現在の中核である生きた豚の養殖の完全コストは、2022年の15.7元から2025年末には12元へと急速に下がった。養殖技術の反復がPSYを高め、飼料肉比を引き下げ、セカンド・カーブの構築など一連の取り組みにより、牧原の周期に対抗する能力が継続的に強化されてきた。

しかし、冒頭の議題に立ち返ると、牧原股份が直面する問題は、実は中国の伝統的な産業における一つの縮図だ。私たちは「黙々と懸命に働く」ことが得意であり、技術の反復、管理の最適化、規模の拡張によってコストを極限まで押し下げ、誰にも真似できないレベルまで「巻き込む(競争に突っ込む)」ことができる。しかし技術の反復、さらには自社のコストカーブの最適化が進んだ後に、資本の周期が生じるリズムが変化するとなると、私たちは往々にして後れを取ってしまう。牧原はまさに最も典型的な対象(例)だ。

一生懸命に働く人は多いが、周期を見抜き、周期を操れる人はめったにいない。

これは牧原を責めるものではない。むしろ逆で、牧原はすでにかなり努力してきた。ただし、中国の伝統的産業の転換と高度化には、「努力してやる」だけではなく、「もっと正確に見る」ことも必要だ。もし周期のリズムを踏み外さなければ、市場のバリュエーション(評価)もさらに一段階上がる余地がある。

極度に競争が激しい製造業の論理の外で、どのように周期のリズムを見抜く鋭い判断を構築し、技術の反復の中で需給構造の変化を前もって予測するのか。おそらくこれは、すべての伝統産業のリーダー企業が補う必要のある一課だろう。

「郷土の中国」の経済の風景には、勤勉さと不屈さが欠けたことはない。本当に希少なのは、トラックを引く(目の前の仕事に没頭する)のと同時に、上を見て道を見られる能力である。

本記事は公開資料に基づいて作成されるものであり、情報共有の目的にのみ用いられるものであり、いかなる投資助言も構成しない。