MicrosoftのMSFTは+1.11% ▲で、Copilot AIアシスタントが直面するリテンション危機と、同社のM365基幹生産性スイート「signal a more aggressive stance and sense of urgency」(より攻勢的な姿勢と切迫感)を示している、UBSによればUBSは-0.78% ▼。ただし、投資銀行は、米国のテック大手の株価は年初来で約23%下落しているものの、これらの物語が改善した後にのみ反発(ラリー)が起きると見ている。### 四半期末セール - TipRanksで50%オフ* ヘッジファンド水準のデータと、強力な投資ツールで、より賢く鋭い判断を * トップパフォーマンスの株式アイデアを見つけ、Smart Investor Picksで市場のリーダーで構成されたポートフォリオにアップグレード **Microsoft、AIの立ち位置を守るために動く**-----------------------------------------先週、MicrosoftがCopilotをめぐるAIツールの導入ペースの遅れに失望があったことを背景に、エグゼクティブ陣とチームの体制を刷新したことが報じられました。今月初め、ワシントン州レドモンドに拠点を置く同社は、スタートアップのAnthropicと共同で構築した自律型AIツール「Copilot CoWork」を立ち上げました。さらにMicrosoftは、今月後半ではなく今後5月の後半にリリース予定の新しい職場向けソフトウェアバンドル「Microsoft 365 E7」(月額99ドル)も公開しました。**投資家にはもっと時間が必要だ、とアナリスト**------------------------------------------しかし、UBSの5つ星アナリストKarl Keirsteadは、過去2週間にわたりアジアとオーストラリアでMicrosoftの投資家向け関係者向けミーティングに出席した経験から、M365とCopilotに関する投資家心理が改善するには時間がかかると考えています。これは、OpenAIとAnthropicがMicrosoftの「知識労働(knowledge work)」の中核事業――つまり、文章作成やデータ分析のためのソフトウェアなど――へ早期に踏み込んできたことが、テック大手の中核事業の持続可能性に関する懸念につながっていることもあってのことです。**第3四半期以降の堅調なAzure需要に関する見通しはなし**----------------------------------------------Keirsteadはまた、MicrosoftのAzureの売上成長が予想を下回ることへの懸念や、クラウドサービスにおけるキャパシティ問題についてもコメントしました。同氏は、MicrosoftがAzure需要について「かなり強気(very bullish)」に聞こえた一方で、今月末に終了する同社の第3四半期以降の販売トレンドに関する見通しは示していなかったと述べました。ソフトウェア株のバリュエーション面での圧力と、2つのスタートアップによる競争を踏まえ、KeirsteadはMSFTの目標株価を$600から$510へ15%引き下げ、約38%の上昇余地を示唆しました。**MSFTの12カ月の目標株価はいくら?**-----------------------------------------------ウォール街全体では、懸念があるにもかかわらず、アナリストはMicrosoftの株に非常に強気の見方を維持しています。株価は現在、過去3カ月で割り当てられた33回の買い(Buys)と3回の保有(Holds)に基づくStrong Buy(強い買い)のコンセンサス評価を得ています。さらに、平均のMSFT目標株価$583.68は、現在の取引水準から約58%の上昇余地を示しています。免責事項&開示: 発行の問題を報告する

Microsoftは「緊急性」を示しているが、MSFT株が上昇するのはこの条件を満たした場合のみ

MicrosoftのMSFTは+1.11% ▲で、Copilot AIアシスタントが直面するリテンション危機と、同社のM365基幹生産性スイート「signal a more aggressive stance and sense of urgency」(より攻勢的な姿勢と切迫感)を示している、UBSによればUBSは-0.78% ▼。ただし、投資銀行は、米国のテック大手の株価は年初来で約23%下落しているものの、これらの物語が改善した後にのみ反発(ラリー)が起きると見ている。

四半期末セール - TipRanksで50%オフ

ヘッジファンド水準のデータと、強力な投資ツールで、より賢く鋭い判断を

トップパフォーマンスの株式アイデアを見つけ、Smart Investor Picksで市場のリーダーで構成されたポートフォリオにアップグレード

Microsoft、AIの立ち位置を守るために動く

先週、MicrosoftがCopilotをめぐるAIツールの導入ペースの遅れに失望があったことを背景に、エグゼクティブ陣とチームの体制を刷新したことが報じられました。

今月初め、ワシントン州レドモンドに拠点を置く同社は、スタートアップのAnthropicと共同で構築した自律型AIツール「Copilot CoWork」を立ち上げました。さらにMicrosoftは、今月後半ではなく今後5月の後半にリリース予定の新しい職場向けソフトウェアバンドル「Microsoft 365 E7」(月額99ドル)も公開しました。

投資家にはもっと時間が必要だ、とアナリスト

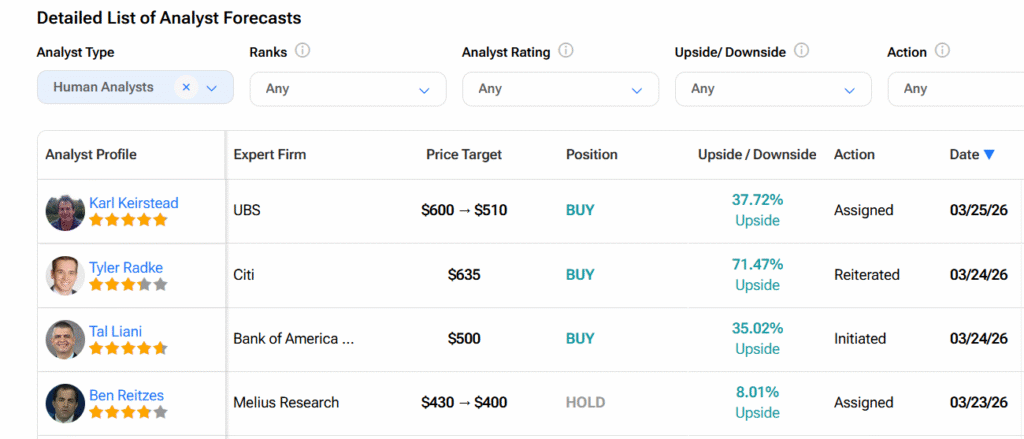

しかし、UBSの5つ星アナリストKarl Keirsteadは、過去2週間にわたりアジアとオーストラリアでMicrosoftの投資家向け関係者向けミーティングに出席した経験から、M365とCopilotに関する投資家心理が改善するには時間がかかると考えています。

これは、OpenAIとAnthropicがMicrosoftの「知識労働(knowledge work)」の中核事業――つまり、文章作成やデータ分析のためのソフトウェアなど――へ早期に踏み込んできたことが、テック大手の中核事業の持続可能性に関する懸念につながっていることもあってのことです。

第3四半期以降の堅調なAzure需要に関する見通しはなし

Keirsteadはまた、MicrosoftのAzureの売上成長が予想を下回ることへの懸念や、クラウドサービスにおけるキャパシティ問題についてもコメントしました。同氏は、MicrosoftがAzure需要について「かなり強気(very bullish)」に聞こえた一方で、今月末に終了する同社の第3四半期以降の販売トレンドに関する見通しは示していなかったと述べました。

ソフトウェア株のバリュエーション面での圧力と、2つのスタートアップによる競争を踏まえ、KeirsteadはMSFTの目標株価を$600から$510へ15%引き下げ、約38%の上昇余地を示唆しました。

MSFTの12カ月の目標株価はいくら?

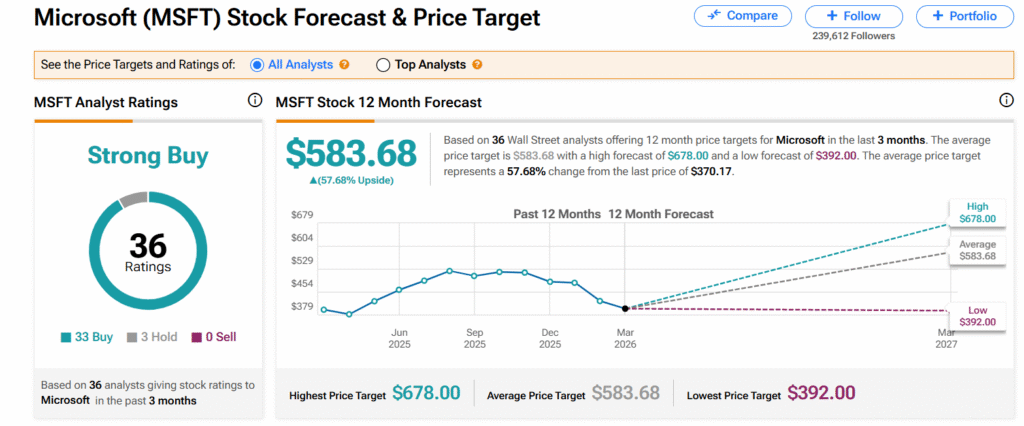

ウォール街全体では、懸念があるにもかかわらず、アナリストはMicrosoftの株に非常に強気の見方を維持しています。株価は現在、過去3カ月で割り当てられた33回の買い(Buys)と3回の保有(Holds)に基づくStrong Buy(強い買い)のコンセンサス評価を得ています。

さらに、平均のMSFT目標株価$583.68は、現在の取引水準から約58%の上昇余地を示しています。

免責事項&開示: 発行の問題を報告する