英国のチップ設計者アーム・ホールディングス(ARM)の株価は、水曜日に16%超上昇しました。AGI CPUの導入によりAIチップ製造への転換が注目され、多くのアナリストがこれを称賛しました。ウォール街はこの動きに対して目標株価を大幅に引き上げ、バークレイズ(BCS)はこの技術が「低消費電力におけるアームの“中核的な強み”」を活用していると指摘しました。### 四半期末セール - TipRanksで50%オフレバレッジを使ってNVDAを取引今年後半に本格的に量産が開始される見込みのこのチップは、アームのビジネスモデルの転換を意味します。ケンブリッジ拠点の同社の中核事業は長年にわたり、Nvidia(NVDA)などのパートナーに対してチップ設計のライセンス供与を行ってきました。現在、アームはAIの巨頭であるMeta(META)やOpenAIと協力し、このマイルストーンを達成しようとしています。**バークレイズは「エネルギー効率の強み」を高く評価**--------------------------------------------------この発表を受けて、バークレイズの五つ星アナリスト、トム・オマリーはARMの目標株価を約21%引き上げ、165ドルから200ドルへと設定しました。これは約27%の上昇余地を示しています。アナリストはまた、アームの株式に対して「買い(Buy)」の評価を再確認し、このチップが「エネルギー効率におけるアームの強みを活かす」ことを指摘しました。オマリーのレポートは、AIチップやデータセンターの巨大なエネルギー需要がハイパースケーラーにとって重要なボトルネックとなっていることに伴い、チップメーカーや受託製造企業がエネルギー効率の高いチップの開発競争に巻き込まれている現状を反映しています。アナリストは、アームがこの動きに関連したさらなる顧客発表や製品ローンチを行い、この転換が今後10年末までに株価の上昇要因となると見込んでいます。**エバーコアは売上高150億ドル達成への展望を示す**--------------------------------------エバーコア(Evercore ISI)のアナリスト、マーク・リパキスは、アームを「エージェント型(または自律型)AIの主要な恩恵を受ける企業」と呼び、新しいチップが2029年度までに同社の売上高を150億ドルに押し上げると予測しています。五つ星アナリストはARMに対する「買い(Buy)」評価を維持し、目標株価を従来の170ドルから227ドルへと大きく引き上げました。リパキスは目標株価を170ドルから227ドルに引き上げ、約45%の上昇余地を示しています。**ARMホールディングスは本当に買いの銘柄か?**---------------------------------現在、アームの株はアナリストから「強い買い(Strong Buy)」のコンセンサス評価を受けています。これは、過去3か月間に25人のアナリストが発行した評価のうち、20が買い推奨、4が保留、1が売り推奨であることに基づいています。しかしながら、平均目標株価の170.86ドルは、わずか約9%の成長余地しか示していません。免責事項と開示情報について、問題を報告してください

ArmのAIチップは「低電力でのコアの強み」に適合 — 目標大幅引き上げで株価は16%急騰

英国のチップ設計者アーム・ホールディングス(ARM)の株価は、水曜日に16%超上昇しました。AGI CPUの導入によりAIチップ製造への転換が注目され、多くのアナリストがこれを称賛しました。ウォール街はこの動きに対して目標株価を大幅に引き上げ、バークレイズ(BCS)はこの技術が「低消費電力におけるアームの“中核的な強み”」を活用していると指摘しました。

四半期末セール - TipRanksで50%オフ

レバレッジを使ってNVDAを取引

今年後半に本格的に量産が開始される見込みのこのチップは、アームのビジネスモデルの転換を意味します。ケンブリッジ拠点の同社の中核事業は長年にわたり、Nvidia(NVDA)などのパートナーに対してチップ設計のライセンス供与を行ってきました。

現在、アームはAIの巨頭であるMeta(META)やOpenAIと協力し、このマイルストーンを達成しようとしています。

バークレイズは「エネルギー効率の強み」を高く評価

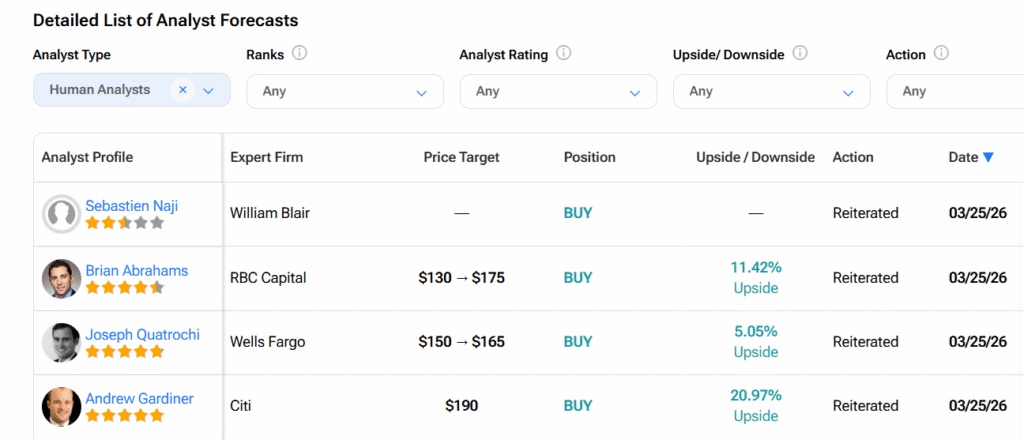

この発表を受けて、バークレイズの五つ星アナリスト、トム・オマリーはARMの目標株価を約21%引き上げ、165ドルから200ドルへと設定しました。これは約27%の上昇余地を示しています。アナリストはまた、アームの株式に対して「買い(Buy)」の評価を再確認し、このチップが「エネルギー効率におけるアームの強みを活かす」ことを指摘しました。

オマリーのレポートは、AIチップやデータセンターの巨大なエネルギー需要がハイパースケーラーにとって重要なボトルネックとなっていることに伴い、チップメーカーや受託製造企業がエネルギー効率の高いチップの開発競争に巻き込まれている現状を反映しています。アナリストは、アームがこの動きに関連したさらなる顧客発表や製品ローンチを行い、この転換が今後10年末までに株価の上昇要因となると見込んでいます。

エバーコアは売上高150億ドル達成への展望を示す

エバーコア(Evercore ISI)のアナリスト、マーク・リパキスは、アームを「エージェント型(または自律型)AIの主要な恩恵を受ける企業」と呼び、新しいチップが2029年度までに同社の売上高を150億ドルに押し上げると予測しています。五つ星アナリストはARMに対する「買い(Buy)」評価を維持し、目標株価を従来の170ドルから227ドルへと大きく引き上げました。

リパキスは目標株価を170ドルから227ドルに引き上げ、約45%の上昇余地を示しています。

ARMホールディングスは本当に買いの銘柄か?

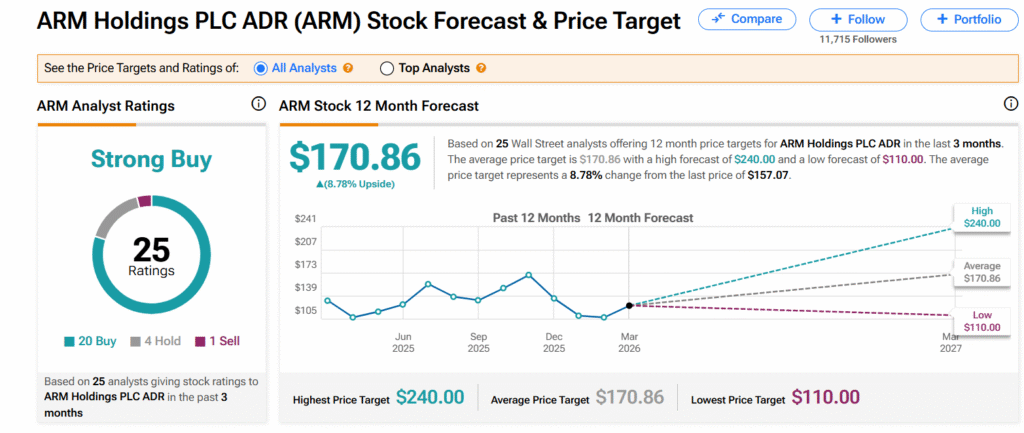

現在、アームの株はアナリストから「強い買い(Strong Buy)」のコンセンサス評価を受けています。これは、過去3か月間に25人のアナリストが発行した評価のうち、20が買い推奨、4が保留、1が売り推奨であることに基づいています。

しかしながら、平均目標株価の170.86ドルは、わずか約9%の成長余地しか示していません。

免責事項と開示情報について、問題を報告してください