米国の主要な暗号資産(クリプト)取引所であるCoinbaseは、世界最大級の銀行の一つからより慎重な見通しを示されている。2026年4月2日(木)、Coinbase株(COIN -0.93%)は、アナリストが「同社の最近の上昇ラリーは勢いを失いつつあるかもしれない」と示唆したことを受けて圧力を受けた。Barclays(バークレイズ)が株に対して保有(Hold)評価を再度示したことを受け、寄り付き前の取引で3.7%下落した。暗号資産市場は活発だが、専門家は、株価がいま支払われている期待に対して「早すぎる、過剰な期待を抱いている可能性がある」と警告している。### 四半期末セール - TipRanks 50%オフ* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い判断を下すために * 優れた実績の株式アイデアを見つけ、Smart Investor Picks で市場リーダーのポートフォリオにアップグレードする**Barclaysは保有(Hold)評価を維持**----------------------------------BarclaysのアナリストBenjamin Budishは本日、Coinbaseに対する保有(Hold)評価を再確認した。彼は目標株価を$148に設定したままで、これは現在の株価から約14.5%低い水準だ。今朝のレポートで、Budishは、Coinbaseはこの分野のリーダーである一方で、今後はより厳しい環境に直面すると説明した。同氏は、「株のアウトパフォーマンスのための道筋はより狭くなった」と述べている。さらに、Coinbaseが期待を上回り続けるには、高い取引量と上昇する暗号資産価格の完璧な組み合わせが必要だが、それを維持するのはますます難しくなっていると指摘した。**Coinbaseは収益源を拡大**----------------------------------------慎重な評価にもかかわらず、同社は立ち止まっていない。経営陣は、取引手数料だけに頼らず、他の収益源を拡大するために努力している。Coinbaseは、サブスクリプションやサービス事業を成長させており、これには米ドルステーブルコイン(USDC-USD)や、大手機関が資産を預けて得られる利息などが含まれる。Budishはこれらの取り組みを認めつつも、リスクに焦点を当て続けた。彼は、「これらの新しい事業は役立つが、同社の成功は依然として暗号資産市場全体のムードに大きく左右される」と述べている。彼は、「同社は依然として、より広範なデジタル資産のセンチメントに大きく結びついている」と書き、ビットコイン(BTC-USD)やイーサリアム(ETH-USD)が下落すれば、Coinbaseもおそらく同様に影響を受けるだろうと示唆している。**新たなライバルが暗号資産市場に挑む**------------------------------------------投資家はまた、新しい競合他社が市場のシェアを奪おうとする動きにも注目している。より伝統的な銀行やアプリが暗号資産サービスを提供する中で、Coinbaseは顧客を維持するために、マーケティングや技術により多くの資金を投入しなければならない。この競争激化は、Barclaysが当面は様子見を続けているもう一つの理由だ。ウォール街の他のアナリストはより強気な見方をしている一方で、Budishのレポートは、株価が$172.99の水準ではリスクを考慮すると妥当な評価かもしれないことを示唆している。**Coinbaseは買う価値のある良い株か?**------------------------------------TipRanksによると、Coinbase株(COIN)は、ウォール街の24人のアナリストのコンセンサスで「中立的な買い(Moderate Buy)」の評価を受けている。この評価は、過去3か月間に付与された18の買い(Buy)、5つの保有(Hold)、1つの売り(Sell)に基づいている。平均12か月の目標株価は$256.81で、これは現在の株価から48.45%の上昇余地を示している。**COINのアナリスト評価を見る**免責事項&開示レポート:問題を報告

コインベース株式(COIN)は、「狭まる道」とバークレイズのアナリストによる予測の大幅な引き下げを受けて下落しました。

米国の主要な暗号資産(クリプト)取引所であるCoinbaseは、世界最大級の銀行の一つからより慎重な見通しを示されている。2026年4月2日(木)、Coinbase株(COIN -0.93%)は、アナリストが「同社の最近の上昇ラリーは勢いを失いつつあるかもしれない」と示唆したことを受けて圧力を受けた。Barclays(バークレイズ)が株に対して保有(Hold)評価を再度示したことを受け、寄り付き前の取引で3.7%下落した。暗号資産市場は活発だが、専門家は、株価がいま支払われている期待に対して「早すぎる、過剰な期待を抱いている可能性がある」と警告している。

四半期末セール - TipRanks 50%オフ

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い判断を下すために

優れた実績の株式アイデアを見つけ、Smart Investor Picks で市場リーダーのポートフォリオにアップグレードする

Barclaysは保有(Hold)評価を維持

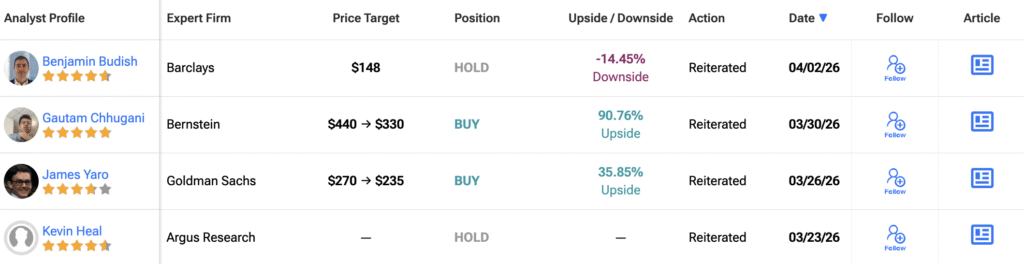

BarclaysのアナリストBenjamin Budishは本日、Coinbaseに対する保有(Hold)評価を再確認した。彼は目標株価を$148に設定したままで、これは現在の株価から約14.5%低い水準だ。

今朝のレポートで、Budishは、Coinbaseはこの分野のリーダーである一方で、今後はより厳しい環境に直面すると説明した。同氏は、「株のアウトパフォーマンスのための道筋はより狭くなった」と述べている。さらに、Coinbaseが期待を上回り続けるには、高い取引量と上昇する暗号資産価格の完璧な組み合わせが必要だが、それを維持するのはますます難しくなっていると指摘した。

Coinbaseは収益源を拡大

慎重な評価にもかかわらず、同社は立ち止まっていない。経営陣は、取引手数料だけに頼らず、他の収益源を拡大するために努力している。Coinbaseは、サブスクリプションやサービス事業を成長させており、これには米ドルステーブルコイン(USDC-USD)や、大手機関が資産を預けて得られる利息などが含まれる。

Budishはこれらの取り組みを認めつつも、リスクに焦点を当て続けた。彼は、「これらの新しい事業は役立つが、同社の成功は依然として暗号資産市場全体のムードに大きく左右される」と述べている。彼は、「同社は依然として、より広範なデジタル資産のセンチメントに大きく結びついている」と書き、ビットコイン(BTC-USD)やイーサリアム(ETH-USD)が下落すれば、Coinbaseもおそらく同様に影響を受けるだろうと示唆している。

新たなライバルが暗号資産市場に挑む

投資家はまた、新しい競合他社が市場のシェアを奪おうとする動きにも注目している。より伝統的な銀行やアプリが暗号資産サービスを提供する中で、Coinbaseは顧客を維持するために、マーケティングや技術により多くの資金を投入しなければならない。

この競争激化は、Barclaysが当面は様子見を続けているもう一つの理由だ。ウォール街の他のアナリストはより強気な見方をしている一方で、Budishのレポートは、株価が$172.99の水準ではリスクを考慮すると妥当な評価かもしれないことを示唆している。

Coinbaseは買う価値のある良い株か?

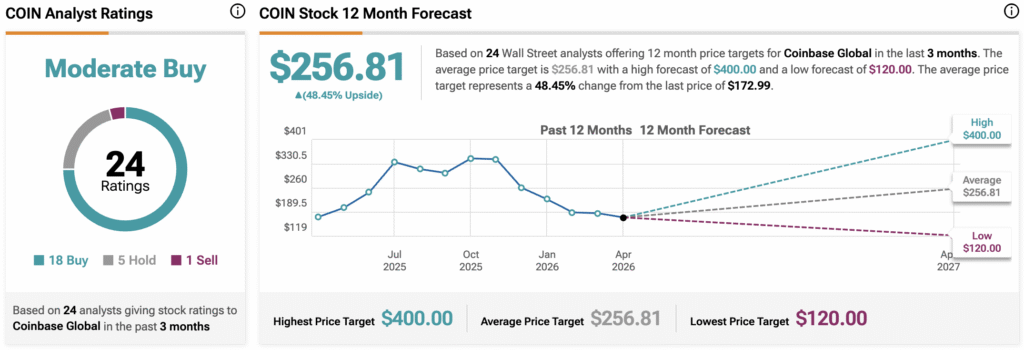

TipRanksによると、Coinbase株(COIN)は、ウォール街の24人のアナリストのコンセンサスで「中立的な買い(Moderate Buy)」の評価を受けている。この評価は、過去3か月間に付与された18の買い(Buy)、5つの保有(Hold)、1つの売り(Sell)に基づいている。平均12か月の目標株価は$256.81で、これは現在の株価から48.45%の上昇余地を示している。

COINのアナリスト評価を見る

免責事項&開示レポート:問題を報告