**出力概要**デジタル化時代、消費者金融会社はテクノロジーの後押しなしでは成り立たない。自社の中核業務を強化するために技術の武器を活用することに加え、少数の会社が技術のアウトプットを試みている。**◎ 消金(消費者金融)デジタル化技術の適用における重点**大半の消金機関は継続的に技術リソースを投下しており、主に自社の中核業務に用いられている。>>> デジタル化されたマーケティングのクローズドループ構築>>> 業務の収容・処理能力の向上**◎ 消金デジタル化技術のアウトプット実践**取材を受けた十数社の消費者金融会社のうち、すでに導入済みの事例があると回答したのは2社のみである。一部の会社はアウトプットの意向はあるが、体系的な配置(全体設計)はまだないと回答しており、また別の会社は現時点で技術アウトプットの計画がないことを明確にしている。>>> 導入済みの技術アウトプット事例があるのは2社のみ>>> 技術アウトプットは200以上の金融機関へ>>> ESG分野でテクノロジーによる賦課(テックによる支援)を強化**アウトプットの課題**現在、免許を持つ消金会社がデジタル化能力のアウトプットを実現するには一定の難しさがある。大半の会社は、重点はデジタル化能力のアウトプットではなく、業績の発展(成長)にあると回答している。**◎ 消金デジタル化技術のアウトプットの課題**完全なデータ・ガバナンスの体系が欠けており、データ資産の裏付けも不足している。その結果として、社内のデータ欠損や、社外データの品質が低いといった問題が生じている。精密な顧客獲得、リスク管理、戦略的意思決定においてデータ価値にはなお伸びしろがある。現在、モノのインターネット、クラウドコンピューティング、大データ、人工知能、ブロックチェーンなどの最先端技術は、金融のデジタル化転換の重要な要素だが、最先端技術が消金のビジネスシーンと十分に結びついて活用されていない。アプリケーション・シーン、顧客獲得のモデル、事業発展の方向性に関するあらゆる面での探索が不足しており、新技術が事業にもたらす推進力を効果的に解放できていない。さらに、テクノロジー人材はデジタル化の中核要素であり原動力であるにもかかわらず、金融テックのハイエンド人材は依然として不足している。そのため、イノベーションによる成長の先導は限定的となり、デジタル化転換の進行も遅い。>>> データ資源の価値が十分に解放されていない>>> 最先端技術の探索の深さが足りない>>> 金融テックのハイエンド人材が不足**アウトプットに関する提言**デジタル化能力のアウトプットの前提は、会社が標準化された能力をすでに備えていることである。自然な流れに任せるべきであり、さもなければデジタル化アウトプットのために多額の投資を大量に行うことになり、得策でない可能性がある。**◎ 消金デジタル化アウトプットに関する提言**消金業界は、単なるデータの囲い込み(保管)者から、データマイナー(データ掘削者)へと積極的に転換すべきである。国家の法規、金融監督に関する規制に適合し、消費者保護をしっかりと行うことを前提に、社内の既存データを活性化し、外部の提携データ機関を掘り起こして活用する努力を行うべきだ。さらに、自主的な技術革新能力の向上を強化し、大データやクラウドコンピューティングなどの手段を十分に活用して、目的に応じて掘り下げて分析し、特色ある製品体系を構築する。そして、顧客獲得コストの引き下げとサービスの質の向上を定量的な基準とし、業務の審査承認プロセスを加速させ、総合的なサービスの質と効率を高めるべきである。法的な制約、行政による監督、業界の自主規制、機関内部統制、社会による監督などを含む、全社会的な多層的ガバナンス体系を構築し、リスクの防止・コントロールを全面的にカバーする。>>> データは基礎的な戦略資源である>>> 金融業のデジタル化転換における技術的な推進力を高める>>> デジタル化時代の開放性と相互作用 (編集者:馬金露 HF120)

心は余っているが、力不足である

出力概要

デジタル化時代、消費者金融会社はテクノロジーの後押しなしでは成り立たない。自社の中核業務を強化するために技術の武器を活用することに加え、少数の会社が技術のアウトプットを試みている。

◎ 消金(消費者金融)デジタル化技術の適用における重点

大半の消金機関は継続的に技術リソースを投下しており、主に自社の中核業務に用いられている。

◎ 消金デジタル化技術のアウトプット実践

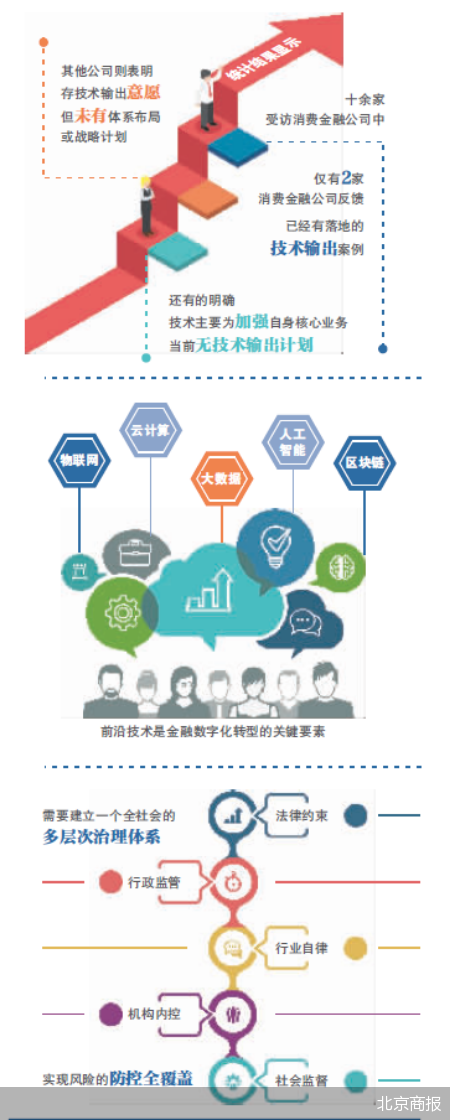

取材を受けた十数社の消費者金融会社のうち、すでに導入済みの事例があると回答したのは2社のみである。一部の会社はアウトプットの意向はあるが、体系的な配置(全体設計)はまだないと回答しており、また別の会社は現時点で技術アウトプットの計画がないことを明確にしている。

アウトプットの課題

現在、免許を持つ消金会社がデジタル化能力のアウトプットを実現するには一定の難しさがある。大半の会社は、重点はデジタル化能力のアウトプットではなく、業績の発展(成長)にあると回答している。

◎ 消金デジタル化技術のアウトプットの課題

完全なデータ・ガバナンスの体系が欠けており、データ資産の裏付けも不足している。その結果として、社内のデータ欠損や、社外データの品質が低いといった問題が生じている。精密な顧客獲得、リスク管理、戦略的意思決定においてデータ価値にはなお伸びしろがある。現在、モノのインターネット、クラウドコンピューティング、大データ、人工知能、ブロックチェーンなどの最先端技術は、金融のデジタル化転換の重要な要素だが、最先端技術が消金のビジネスシーンと十分に結びついて活用されていない。アプリケーション・シーン、顧客獲得のモデル、事業発展の方向性に関するあらゆる面での探索が不足しており、新技術が事業にもたらす推進力を効果的に解放できていない。さらに、テクノロジー人材はデジタル化の中核要素であり原動力であるにもかかわらず、金融テックのハイエンド人材は依然として不足している。そのため、イノベーションによる成長の先導は限定的となり、デジタル化転換の進行も遅い。

アウトプットに関する提言

デジタル化能力のアウトプットの前提は、会社が標準化された能力をすでに備えていることである。自然な流れに任せるべきであり、さもなければデジタル化アウトプットのために多額の投資を大量に行うことになり、得策でない可能性がある。

◎ 消金デジタル化アウトプットに関する提言

消金業界は、単なるデータの囲い込み(保管)者から、データマイナー(データ掘削者)へと積極的に転換すべきである。国家の法規、金融監督に関する規制に適合し、消費者保護をしっかりと行うことを前提に、社内の既存データを活性化し、外部の提携データ機関を掘り起こして活用する努力を行うべきだ。さらに、自主的な技術革新能力の向上を強化し、大データやクラウドコンピューティングなどの手段を十分に活用して、目的に応じて掘り下げて分析し、特色ある製品体系を構築する。そして、顧客獲得コストの引き下げとサービスの質の向上を定量的な基準とし、業務の審査承認プロセスを加速させ、総合的なサービスの質と効率を高めるべきである。法的な制約、行政による監督、業界の自主規制、機関内部統制、社会による監督などを含む、全社会的な多層的ガバナンス体系を構築し、リスクの防止・コントロールを全面的にカバーする。

(編集者:馬金露 HF120)