AIに聞く:高い研究開発投資は旺山旺水の将来の収益化を後押しできるのか?凤凰网财经《会社研究院》近日、低分子の革新的な新薬を主力とする旺山旺水が、上場以来初となる2025年の年次報告書を正式に開示した。年次報告書によると、同社の年間売上高は前年同期比で762.9%急増した一方、純損失も同時に拡大している。この「増収だが増益しない」という実績は、同社が研究開発型から商業化への転換を進める初期の成果を明確に示しており、同社の中核製品「国産のバイアグラ(国产伟哥)」の市場パフォーマンスが資本市場の注目を集めている。とりわけ、インターネットの大物である周鸿祎が同社に早年、エンジェルラウンドで投資し、しかも帳簿上の大きなリターンを得ていた点が注目される。旺山旺水は2013年の設立以来、低分子の革新的新薬の領域に注力しており、中核の重点は神経精神、生殖の健康、感染症の3大分野にある。同社は、創薬、臨床研究、製造、商業化を含む全プロセスのバリューチェーン体制を構築している。同社は沈敬山によって創立され、同氏は中国科学院上海薬物研究所の研究員、博士課程の指導教員も務めており、低分子医薬品の研究開発分野で30年以上深く取り組んできた。厚い研究の蓄積と豊富な業界経験を持つ。同社の実質的な支配者として、沈敬山は配偶者の金洁と合計で同社の株式に関する議決権の56.49%をコントロールしており、企業の発展方向をしっかりと握っている。ただし同氏は2023年に非業務執行取締役を辞任しており、表舞台から退いているものの、いまも同社の中核となる発言力を掌握している。現在、同社の日常経営は同氏の教え子である田広輝(取締役会長兼CEO)が主導している。旺山旺水 取締役会長 田広輝その中でも、男性の勃起機能障害(ED)に対する第1類の新薬「昂伟达(TPN171、通称“国产伟哥”)」は、同社の中核となる研究開発および商業化の重点である。これは旺山旺水と中国科学院上海薬物所が共同で開発した高選択性PDE5阻害剤で、長年の研究開発と攻めの取り組みを経ており、「効果発現が速い」「安全性が高い」「適用対象の幅が広い」といった優位性により、商業化を目指す上での重要な切り札となっている。さらに、インターネットの大物である周鸿祎は、2018年に自社プラットフォームを通じて2000万元でエンジェルラウンドにより同社に出資しており、この投資は帳簿上で含み益が3億香港ドル超となっている。中核製品の上場と香港株上場という二重のドライバーにより、旺山旺水は2025年に業績面での構造的な転換を迎えた。売上高は爆発的に成長したが、多重の費用の影響で損失規模も同時に拡大し、全体としては「増収だが増益しない」という、典型的な革新的新薬企業の特徴がみられる。同社の最新公表の2025年通期年次財務報告によれば、年間の営業収益は1.02億元で、前年同期比で大幅に762.9%増加した。売上規模の段階的ではない飛躍的な成長は、主に中核製品の昂伟达の成功裏の上場および商業化の拡大、ならびに対外的な技術ライセンス収入の貢献によるものだ。2025年7月、昂伟达は国家薬監局の承認を正式に取得し、8月には全国販売を開始した。国産の第1類新薬としての差別化優位とデジタル・マーケティングの配置により、上場からわずか半年で販売額は5784.4万元に達し、同社の総収入の57%を占め、業績成長をけん引する最初のエンジンとなった。同時に、同社は中核の抗ウイルス製品VV116に関して新たな適応症開発でブレークスルーを達成した。呼吸器合胞体ウイルス(RSV)適応症についての対外ライセンスを先声薬業に付与し、マイルストン支払いとライセンス料の合計3377.3万元を得た。さらに知的財産権の譲渡収入1000万元を上乗せし、これらが同社の多様化した収入構造を共同で構成している。収益面では、旺山旺水の粗利率は売上成長に伴い顕著に改善したが、損失の幅はさらに拡大した。2025年の同社は粗利8067.9万元を計上し、前年同期比で2213.7%急増した。粗利率は2024年の29.5%から大幅に79.0%へ引き上げられ、業界トップ水準に近づいた。主な好影響は、粗利率の高い昂伟达の販売収入の構成比が上昇したこと、ならびに粗利率の低い研究開発サービス収入の構成比が低下したことにある。しかし、期中の純損失は3.57億元に達し、2024年の2.11億元から前年同期比で68.26%拡大した。損失の拡大は主に、非経常的な費用と研究開発への高い投資という二重の影響によるものだ。その内訳として、株式報酬の費用が1.84億元、上場費用が2310.6万元である。これらの費用を除けば、旺山旺水の2025年の損失はなお約1.5億元である。一方で、同社は2025年11月に港取引所へ成功裏に上場し、上場に伴う支出は2310.6万元となった。さらに、中核チームを結び付けて従業員を鼓舞するために、大額の株式による支払い(股份支付)費用1.84億元を計上している。これら2つの非現金支出は、帳簿上の利益を直接的に食い尽くした。 他方で、同社は引き続き研究開発投資を強化し、年間の研究開発費は2.03億元で前年同期比49.9%増となった。これは神経精神領域のLV232、抗ウイルス領域のVV116の新適応症など、9本の開発中パイプラインの臨床および前臨床研究を推進するために用いられ、長期の製品備蓄をさらに確実にすることにつながっている。事業の質の観点から見ると、2025年は旺山旺水が研究開発型企業から商業化企業へ転換する上での重要な一年だ。昂伟达の急速な販売立ち上がりは同社の商業化能力を検証し、デジタル・マーケティングチームがターゲットとなる顧客層へ精確に到達したことで、オンラインとオフラインのチャネルが協働して力を発揮し、以後の販売の継続的な増加の土台を築いた。港株上場で調達した5.87億香港ドルの資金は、生産能力の拡張、パイプライン推進、市場プロモーションに十分なキャッシュフローを提供している。連雲港の生産拠点と青島工場の生産能力の配置も、昂伟达のその後の市場需要増加に備えるものとなっている。しかし同時に、同社は依然として製品構成が単一であること、短期での黒字化が難しいこと、そして市場競争が激化していくことといった課題にも直面している。ED領域にはファイザーのバイアグラ(Viagra)や白雲山の金戈(金戈)などの強力な製品がすでに存在しており、今後は揚子江薬業の同種の新薬も参入し、市場競争はさらに熾烈になっていく。総じて言えば、2025年の旺山旺水は中核製品の商業化によって業績面でのブレークスルーを実現し、資本と事業の二つの車輪による推進が早くも成果として現れているが、それでもなお革新的新薬企業の「高投入・高損失」の発展段階にある。今後、昂伟达が販売を継続して拡大し、開発中のパイプラインが段階的に収益化され、損失が縮小、ひいては黒字化できるかどうかが、市場が注目する核心的な焦点となる。

“国産バイアグラ”半年で5784万本販売、旺山旺水の売上高は7倍に急増、しかし依然として3.57億円の赤字

AIに聞く:高い研究開発投資は旺山旺水の将来の収益化を後押しできるのか?

凤凰网财经《会社研究院》

近日、低分子の革新的な新薬を主力とする旺山旺水が、上場以来初となる2025年の年次報告書を正式に開示した。

年次報告書によると、同社の年間売上高は前年同期比で762.9%急増した一方、純損失も同時に拡大している。この「増収だが増益しない」という実績は、同社が研究開発型から商業化への転換を進める初期の成果を明確に示しており、同社の中核製品「国産のバイアグラ(国产伟哥)」の市場パフォーマンスが資本市場の注目を集めている。

とりわけ、インターネットの大物である周鸿祎が同社に早年、エンジェルラウンドで投資し、しかも帳簿上の大きなリターンを得ていた点が注目される。

旺山旺水は2013年の設立以来、低分子の革新的新薬の領域に注力しており、中核の重点は神経精神、生殖の健康、感染症の3大分野にある。同社は、創薬、臨床研究、製造、商業化を含む全プロセスのバリューチェーン体制を構築している。同社は沈敬山によって創立され、同氏は中国科学院上海薬物研究所の研究員、博士課程の指導教員も務めており、低分子医薬品の研究開発分野で30年以上深く取り組んできた。厚い研究の蓄積と豊富な業界経験を持つ。

同社の実質的な支配者として、沈敬山は配偶者の金洁と合計で同社の株式に関する議決権の56.49%をコントロールしており、企業の発展方向をしっかりと握っている。ただし同氏は2023年に非業務執行取締役を辞任しており、表舞台から退いているものの、いまも同社の中核となる発言力を掌握している。現在、同社の日常経営は同氏の教え子である田広輝(取締役会長兼CEO)が主導している。

旺山旺水 取締役会長 田広輝

その中でも、男性の勃起機能障害(ED)に対する第1類の新薬「昂伟达(TPN171、通称“国产伟哥”)」は、同社の中核となる研究開発および商業化の重点である。これは旺山旺水と中国科学院上海薬物所が共同で開発した高選択性PDE5阻害剤で、長年の研究開発と攻めの取り組みを経ており、「効果発現が速い」「安全性が高い」「適用対象の幅が広い」といった優位性により、商業化を目指す上での重要な切り札となっている。

さらに、インターネットの大物である周鸿祎は、2018年に自社プラットフォームを通じて2000万元でエンジェルラウンドにより同社に出資しており、この投資は帳簿上で含み益が3億香港ドル超となっている。

中核製品の上場と香港株上場という二重のドライバーにより、旺山旺水は2025年に業績面での構造的な転換を迎えた。売上高は爆発的に成長したが、多重の費用の影響で損失規模も同時に拡大し、全体としては「増収だが増益しない」という、典型的な革新的新薬企業の特徴がみられる。

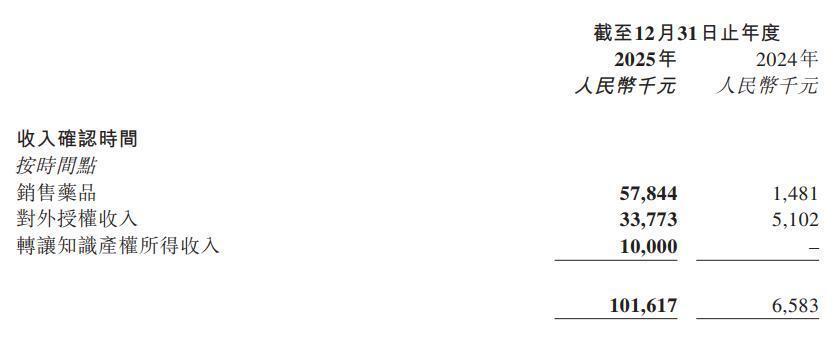

同社の最新公表の2025年通期年次財務報告によれば、年間の営業収益は1.02億元で、前年同期比で大幅に762.9%増加した。売上規模の段階的ではない飛躍的な成長は、主に中核製品の昂伟达の成功裏の上場および商業化の拡大、ならびに対外的な技術ライセンス収入の貢献によるものだ。

2025年7月、昂伟达は国家薬監局の承認を正式に取得し、8月には全国販売を開始した。国産の第1類新薬としての差別化優位とデジタル・マーケティングの配置により、上場からわずか半年で販売額は5784.4万元に達し、同社の総収入の57%を占め、業績成長をけん引する最初のエンジンとなった。

同時に、同社は中核の抗ウイルス製品VV116に関して新たな適応症開発でブレークスルーを達成した。呼吸器合胞体ウイルス(RSV)適応症についての対外ライセンスを先声薬業に付与し、マイルストン支払いとライセンス料の合計3377.3万元を得た。さらに知的財産権の譲渡収入1000万元を上乗せし、これらが同社の多様化した収入構造を共同で構成している。

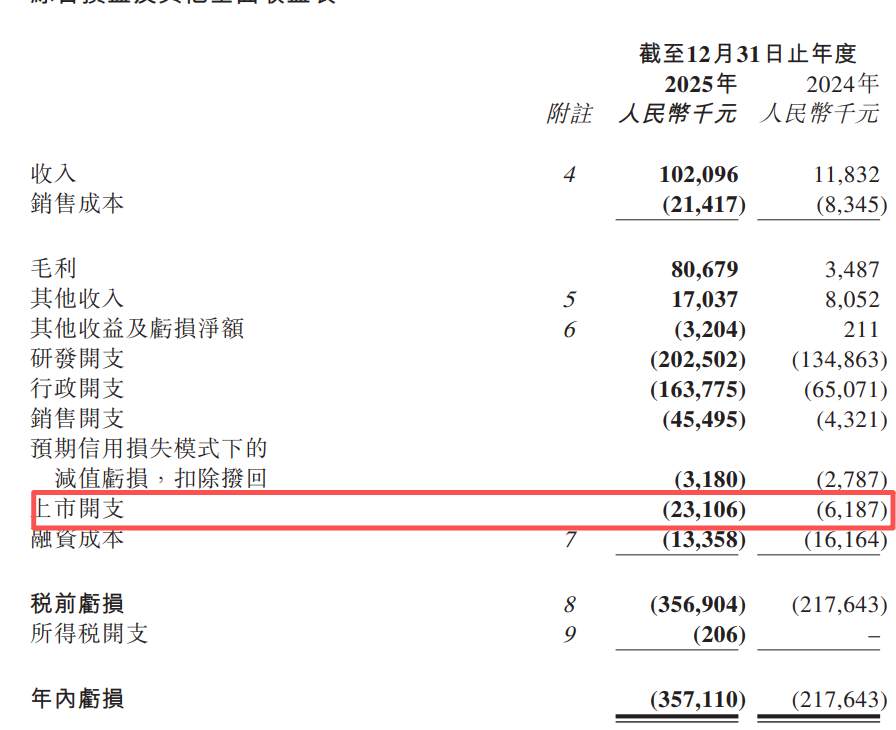

収益面では、旺山旺水の粗利率は売上成長に伴い顕著に改善したが、損失の幅はさらに拡大した。2025年の同社は粗利8067.9万元を計上し、前年同期比で2213.7%急増した。粗利率は2024年の29.5%から大幅に79.0%へ引き上げられ、業界トップ水準に近づいた。主な好影響は、粗利率の高い昂伟达の販売収入の構成比が上昇したこと、ならびに粗利率の低い研究開発サービス収入の構成比が低下したことにある。

しかし、期中の純損失は3.57億元に達し、2024年の2.11億元から前年同期比で68.26%拡大した。損失の拡大は主に、非経常的な費用と研究開発への高い投資という二重の影響によるものだ。その内訳として、株式報酬の費用が1.84億元、上場費用が2310.6万元である。これらの費用を除けば、旺山旺水の2025年の損失はなお約1.5億元である。

一方で、同社は2025年11月に港取引所へ成功裏に上場し、上場に伴う支出は2310.6万元となった。さらに、中核チームを結び付けて従業員を鼓舞するために、大額の株式による支払い(股份支付)費用1.84億元を計上している。これら2つの非現金支出は、帳簿上の利益を直接的に食い尽くした。 他方で、同社は引き続き研究開発投資を強化し、年間の研究開発費は2.03億元で前年同期比49.9%増となった。これは神経精神領域のLV232、抗ウイルス領域のVV116の新適応症など、9本の開発中パイプラインの臨床および前臨床研究を推進するために用いられ、長期の製品備蓄をさらに確実にすることにつながっている。

事業の質の観点から見ると、2025年は旺山旺水が研究開発型企業から商業化企業へ転換する上での重要な一年だ。昂伟达の急速な販売立ち上がりは同社の商業化能力を検証し、デジタル・マーケティングチームがターゲットとなる顧客層へ精確に到達したことで、オンラインとオフラインのチャネルが協働して力を発揮し、以後の販売の継続的な増加の土台を築いた。港株上場で調達した5.87億香港ドルの資金は、生産能力の拡張、パイプライン推進、市場プロモーションに十分なキャッシュフローを提供している。連雲港の生産拠点と青島工場の生産能力の配置も、昂伟达のその後の市場需要増加に備えるものとなっている。

しかし同時に、同社は依然として製品構成が単一であること、短期での黒字化が難しいこと、そして市場競争が激化していくことといった課題にも直面している。ED領域にはファイザーのバイアグラ(Viagra)や白雲山の金戈(金戈)などの強力な製品がすでに存在しており、今後は揚子江薬業の同種の新薬も参入し、市場競争はさらに熾烈になっていく。

総じて言えば、2025年の旺山旺水は中核製品の商業化によって業績面でのブレークスルーを実現し、資本と事業の二つの車輪による推進が早くも成果として現れているが、それでもなお革新的新薬企業の「高投入・高損失」の発展段階にある。今後、昂伟达が販売を継続して拡大し、開発中のパイプラインが段階的に収益化され、損失が縮小、ひいては黒字化できるかどうかが、市場が注目する核心的な焦点となる。