8万〜12.6万米ドルの供給圧力が、上昇の最大の障害となっている。執筆:Glassnode編集:AididiaoJP、Foresight Newsビットコインは依然として、60,000米ドル〜70,000米ドルのレンジ内にあります。スポット市場では初期の吸収(需要の出現)サインが見られ、デリバティブ市場はリセットを完了しています。ボラティリティはやや落ち着き、ポジション構成は均衡に向かっています。しかし、明確な触媒(カタリスト)が欠けているため、市場には継続的なブレイクに必要な確信がありません。要約--* ビットコインは依然として、60,000米ドル〜70,000米ドルの広いレンジにとどまっています。URPDデータによると、80,000米ドル〜126,000米ドルの範囲に供給の集中的な滞留(積み上がり)が存在します。この供給の滞留を消化するには、より大きな価格のディスカウント(値引き)か、あるいはより長い再配分プロセスが必要になる可能性があります。* 損失状態にある総供給量は約840万BTCに近づいており、これは2022年Q2の市場構造と似ています。当時、市場がサイクルのミッドラインへ再び戻るには、約300万BTCの再配分が必要でした。* 長期保有者の実現損失は、2025年11月以降、増加し続けており、現在は1日あたり約2億米ドルの水準に達しています。これは主導的な投げ売り(能動的な投降)が現れていることを裏付けます。この指標が1日あたり2,500万米ドル未満まで冷え込めば、市場の底打ちにおける重要な閾値となるでしょう。* Coinbaseのスポットの累積取引出来高(の差分)は、わずかなプラスに転じており、スポット買い手が売り圧を吸収し始めていることを示しています。ただし、現時点の需要水準は、市場が持続的な安値を形成した際に通常見られる水準を依然として大きく下回っています。* トレジャリー(財庫)資金のフローは、より偏った形になっています。Marathonは約15,000枚のBTCを分配し、Strategyは依然として大規模な買いを継続している唯一の機関です。* 永続契約市場の方向性プレミアムは中性付近まで圧縮され、わずかにゼロを下回っています。これは、強気レバレッジのリセットと投機熱の沈静化を反映しています。* 現在の永続契約のポジション状況は、もはやモメンタム主導ではなく、多頭エクスポージャーが清算され、売り方の関心が再び浮上しています。これにより先物市場全体はより均衡になりますが、同時に一段と慎重になっています。* 限月全体のインプライド・ボラティリティが継続的に弱含んでおり、オプション市場が、短期的により落ち着いた環境と、ボラティリティ・エクスポージャーへの需要低下を織り込んでいることを示しています。* 歪度(スキュウ)指標は再び下向きに傾き、防御的なポジショニングが回帰し始めていることを示していますが、その水準は通常、強いヘッジ需要と結びつく水準よりもなお大幅に低いままです。* ガンマのポジションは市場を下支えする状態へ再び切り替わっており、価格下落時の凸性(カーブ上の反応)効果を抑えます。これは、直近のネガティブ・ガンマ局面の後、マーケットメイカーの短期ポジションの配置が安定しつつあることを示しています。オンチェーン洞察----**未実現損失供給のボリューム**価格が60,000米ドル〜70,000米ドルのレンジで横ばいになっているため、本レポートは短期の値動きから一歩離れ、現在の市場環境を形作る構造的な力を評価します。直近のレポートでも述べた通り、上昇の勢いを抑える最も持続的な障害の1つは、80,000米ドル以上で買い入れられた大量の供給であり、これらの供給は現在、未実現損失状態にあります。このグループは、6か月以上にわたる弱気相場環境を耐えてきており、二択の行動選択に直面しています。1つは、いかなるリバウンド局面でも売って、これ以上の損失を減らすこと。もう1つは、価格の下落が深まるにつれて、心理的に投降することです。URPDチャートがこれを明確に示しています。チャートでは、80,000米ドル〜126,000米ドルの範囲に、分布が密集した供給クラスターがあり、市場価格の上方に“ぶら下がった”状態で存在していることが分かります。この供給の滞留を解消するには、新規買い手を引き付けるために目立つ価格ディスカウントを通じて吸収させるか、あるいは、これらのコインが未実現損失の保有者から、より強固な新たな保有者へと移るまで、ある程度長い期間を要する可能性が高いです。**損失供給量**頭上にある供給の滞留を定量的に評価するために、「損失状態にある総供給量」という指標を使うことができます。これは、最後に移動した価格が現在のスポット価格を上回っている流通ビットコインの数量を集計しています。30日単純移動平均で平滑化し、短期ノイズを取り除いた後、この指標は現在およそ840万BTCで、過去1か月にわたり、およそ800万〜900万枚のコインが損失状態にあることを意味します。この数値の規模に加え、スポット価格が現在のサイクルのミッドライン付近で取引されていることは、市場構造が2022年Q2で観測された状況と類似していることを示唆します。歴史的にみると、この規模の供給滞留を解消するには、多くのコインを損失保有者の手から、より低い価格で参加した新規買い手へ再配分する必要があります。2022年の弱気相場の先例は参考になります。通常、「損失状態にある総供給量」が800万BTC以上から約500万BTCへ圧縮された後、市場は決定的にサイクルのミッドラインへ再び立ち上がることを決めます。つまり、市場環境が正常化するまでの間に、約300万枚のコインが取引(持ち替え)を完了したということです。**進行中の再配分を追跡**損失供給のうち、再配分が必要な規模を特定した後は、次にそのプロセスの進行速度をモニタリングします。「長期保有者の実現損失」指標は、保有期間が6か月を超え、かつ現在は初期のコストベースよりも低い価格で売却した投資家によって実現された損失の総額を測定します。この指標は、先ほどの頭上供給における能動的な再配分プロセスを直接とらえます。この指標の30日移動平均は、2025年11月以降、着実に上昇しており、現在は1日あたり約2億米ドルの高水準にあります。これは、長期保有者がますます現在の市場へ投降していることを裏付けます。この損失の実現は弱気相場の清算プロセスにおける必要かつ建設的な一歩である一方、それ自体だけでは、市場反転の十分条件にはまだなりません。この指標が大きく冷え込んで1日あたり2,500万米ドル以下の水準に到達すれば、売り手の勢力が尽きつつある、より説得力のあるシグナルとなり、歴史的に持続可能なブル相場が始まる前の「市場が底を作る」前提条件になります。オフチェーン洞察----**Coinbaseスポット需要の回帰**スポット市場では初期の落ち着き(安定化)の兆候が見られます。Coinbaseスポットの出来高差分の30日移動平均は、最新データではわずかなプラスに転じています。これまで、1月および2月上旬に長期間のマイナスを経験しており、その間は継続的な売り手の圧力が、継続的なディストリビューション(配布・分散売り)行動を反映していました。直近の変化は、価格が安定するにつれて買い手が利用可能な供給を吸収し、支え始めていることを示しています。ただし、プラスの差分の規模は依然として控えめであり、現在の需要が強い確信に基づくものというよりは、試しの状態であることを示唆しています。歴史的に見ると、より強い市場回復には、スポットの資金フローが継続的にプラスであることが必要であり、短期的な買い行動だけでは、その後の値動きにつながりにくい傾向があります。現時点では、直近の持ち直しは建設的な意味を持ちますが、より持続的な回復には買い手の圧力が拡大し続けることが必要になるでしょう。**トレジャリー資金フローがより複雑化**ここ数か月で、トレジャリー資金フローの広範なベースは大きく弱まりました。最新データは、より不均衡で選択的な活動パターンを示しています。サイクルの初期段階では、企業によるコインの抱え込みはより広い参加者層の支持を受けていました。しかし直近の資金フローは、買いのサポートがますます集中してきていることを示しています。最も注目すべき点は、Marathonが約15,000枚のBTCを売却したことで、これは直近の企業の資金プールが減少している“出方”であり、“増えている”わけではないことを示す最も明確な例の1つです。これに対し、Strategyは依然として唯一の継続的な構造的買い手のようです。他社の参加がより断続的になっていても、その会社は定期的な買いを続けています。この変化は、市場構造における大きな変化を示しています。企業需要は、広範な企業によるコインの抱え込みのトレンドではなくなり、より狭くなっており、単一の主導参加者への依存が高まっています。結果として、企業の買いは依然存在するものの、その基盤はそれほど広くないため、サイクル初期の段階と比べると、構造的な下支えの出所としての信頼性は低下しています。**永続プレミアムのリセット**永続契約市場の方向性プレミアムは、縮小し続けています。30日合計は現在、中性に近づいており、かつゼロをわずかに下回っています。これは、市場がそれ以前の上昇を支えていた“強気寄り”の条件から明確に冷めていることを示しています。この変化は、強気の投機的なポジションが清算されつつあり、売り方の関心が再び浮上し始めていることを示唆しています。現状の構造は、市場に強い確信があることを反映しているのではなく、より慎重でバランスの取れた永続契約市場の姿を指しています。歴史的に見ると、方向性プレミアムのリセットは、レンジ(揉み合い)かトレンドの減衰とともに起こることが多いです。これは、より長い相場の後にレバレッジが再価格付けされるためです。その意味で、直近のプレミアムの下落は、投機的な意欲が後退したことを示し、永続市場がレバレッジの弱まりとともに徹底的なリセットを完了したことを示しています。**ボラティリティの見通しが低下している**オプション市場のポジションがリセットされた後、インプライド・ボラティリティに最初に変化が現れます。ビットコインのボラティリティ期限構造は、先週と比べて全体的に下方へシフトしており、フロント(短期)限月が最も下落しています。1週間のリスク中立インプライド・ボラティリティは現在51%、3か月期は49%です。その他の限月のインプライド・ボラティリティはその間に近い値で並び、6か月期は49.8%であり、期限構造の明確な圧縮を示しています。これは、直近の大きなボラティリティ予想を引き下げる市場を反映しています。マクロ環境には不確実性が残っているものの、より長い期間のボラティリティは相対的により強い下支えを得ています。これは、不確実性が消えたのではなく、より遠い時間軸へ押し出されたことを意味します。短期的には、市場がスポットの催促(即時の)カタリストを欠き、オプションの柔軟性に対する需要も消えたため、価格付けはより収れんしたボラティリティ体制へ移行しています。**下方向のヘッジが再構築され始めた**ボラティリティ見通しが弱まるにつれて、歪度(スキュウ)指標が、ポジション構成がより慎重な方向へシフトしていることを示します。25deltaのスキュウ(プット・オプションの値−コール・オプションの値)で、その数値が高いほど、市場の価格付けは下方向の保護(下落ヘッジ)へより傾いていることを示します。先週、1週間のスキュウは、下落局面の前に月次の新高値である22.7%を記録し、その直近の値動きに対する敏感さを反映しています。これに対し、より長い限月のスキュウは引き続き上昇し、高水準を維持しています。1か月期は17.4%、6か月期は13.2%です。このような限月間の分化は、状況をよく説明しています。直近の価格が安定したことで短期のヘッジ需要はわずかに緩和されているものの、中長期の防御的なオプションには依然として強い買いが存在します。市場は大きなボラティリティに対して過激に価格付けしているわけではありませんが、期限構造全体が下方向リスクにより多くの重みを与えています。これは、短期の市場ボラティリティに対する一時的な反応ではなく、継続性のある防御的な傾き(バイアス)を示しています。**短期ガンマは市場水準を下回る**こうした、より防御的なポジション構成は、マーケットメイカーのガンマ・エクスポージャーに対応させると、より関連性が高くなります。ネガティブ・ガンマは現在の価格水準の下側に堆積しており、68,000米ドルから50,000ドル台後半まで広がっています。これは、市場が現在の価格より下でプット・オプションを買い入れており、直近のリバウンドがあまり長くは続かないと見ていないことを意味します。その結果、マーケットメイカーがこれらの取引の相手方になります。このメカニズムのもとでは、マーケットメイカーは価格が弱まる局面で売らされることになり、それが下方向のボラティリティを拡大させます。3月27日の契約満期後、市場の流動性がまだ薄いため、全体の市場構造は比較的脆く見えます。このゾーンに価格が入ると、ヘッジ・フローの押し上げによって下押しがさらに強まる可能性があります。すると、先行していたはずの緩やかな変動が、より激しい再価格付けへと変わり、60,000米ドル水準(2月5日の下落時の安値)を再テストする可能性もあります。**落ち着いた実現ボラティリティが脆弱性を覆い隠す**現状をさらに不安定にする要因は、インプライド・ボラティリティが実現ボラティリティを引き続き上回っていることです。フロント限月では、1週間の実現ボラティリティが38%である一方、1週間のインプライド・ボラティリティは49%であり、両者には11ポイントの差があります。この差は3週間以上継続しており、オプションの価格付けが、実際の市場ボラティリティ水準を常に上回っていることを示しています。一見すると、実現ボラティリティがコントロール可能な範囲に保たれているため、市場は安定しているように見えます。しかし、持続的なプレミアムの存在は、実際の値動きの方向性が追随していなくても、市場参加者がリスクの価格付けを続けていることを意味し、低い市場信頼の環境を示唆します。ボラティリティの価格付けが実現ボラティリティを上回り、かつガンマがマイナスである場合、比較的小さな売り圧だけで価格変動が増幅され得ます。市場は、圧縮された価格付けの土台から急速に調整される一方で、資金フローを吸収する能力を持つポジションには限りがあるためです。結論--ビットコインは依然として、60,000米ドル〜70,000米ドルの広いレンジに固定されています。市場は初期の安定化の兆候を示していますが、いずれの方向にも決定的なブレイクを起こすのに十分なモメンタムはまだ備わっていません。オンチェーンの状況は、市場が修復プロセスの途中にあることを引き続き反映しています。損失状態の供給は高水準にあり、長期保有者の投降行動はまだ完全には冷え込んでいません。一方で、スポット需要は改善し始めており、売り手がもはや市場を完全には支配していないことを示しています。オフチェーン市場でも状況は同様にバランスしています。企業の資金需要は大きく縮小し、永続契約のレバレッジはリセットを完了し、インプライド・ボラティリティは弱含み、マーケットメイカーのポジション安定性は強まっています。これらのシグナルは、目立った圧力のない環境にある一方で、より強い市場の確信を探す必要があることを総合的に示しています。現時点では、ビットコインは明確なトレンドを抜け出すというより、再配分のフェーズを経験しているように見えます。スポット需要がより明確に拡大し、かつ頭上の供給の滞留が解消されるまでは、レンジ相場が市場の主な特徴として続く見通しです。

多頭退潮、ボラティリティ低下、ビットコインは6万から7万ドルの範囲に固定

8万〜12.6万米ドルの供給圧力が、上昇の最大の障害となっている。

執筆:Glassnode

編集:AididiaoJP、Foresight News

ビットコインは依然として、60,000米ドル〜70,000米ドルのレンジ内にあります。スポット市場では初期の吸収(需要の出現)サインが見られ、デリバティブ市場はリセットを完了しています。ボラティリティはやや落ち着き、ポジション構成は均衡に向かっています。しかし、明確な触媒(カタリスト)が欠けているため、市場には継続的なブレイクに必要な確信がありません。

要約

オンチェーン洞察

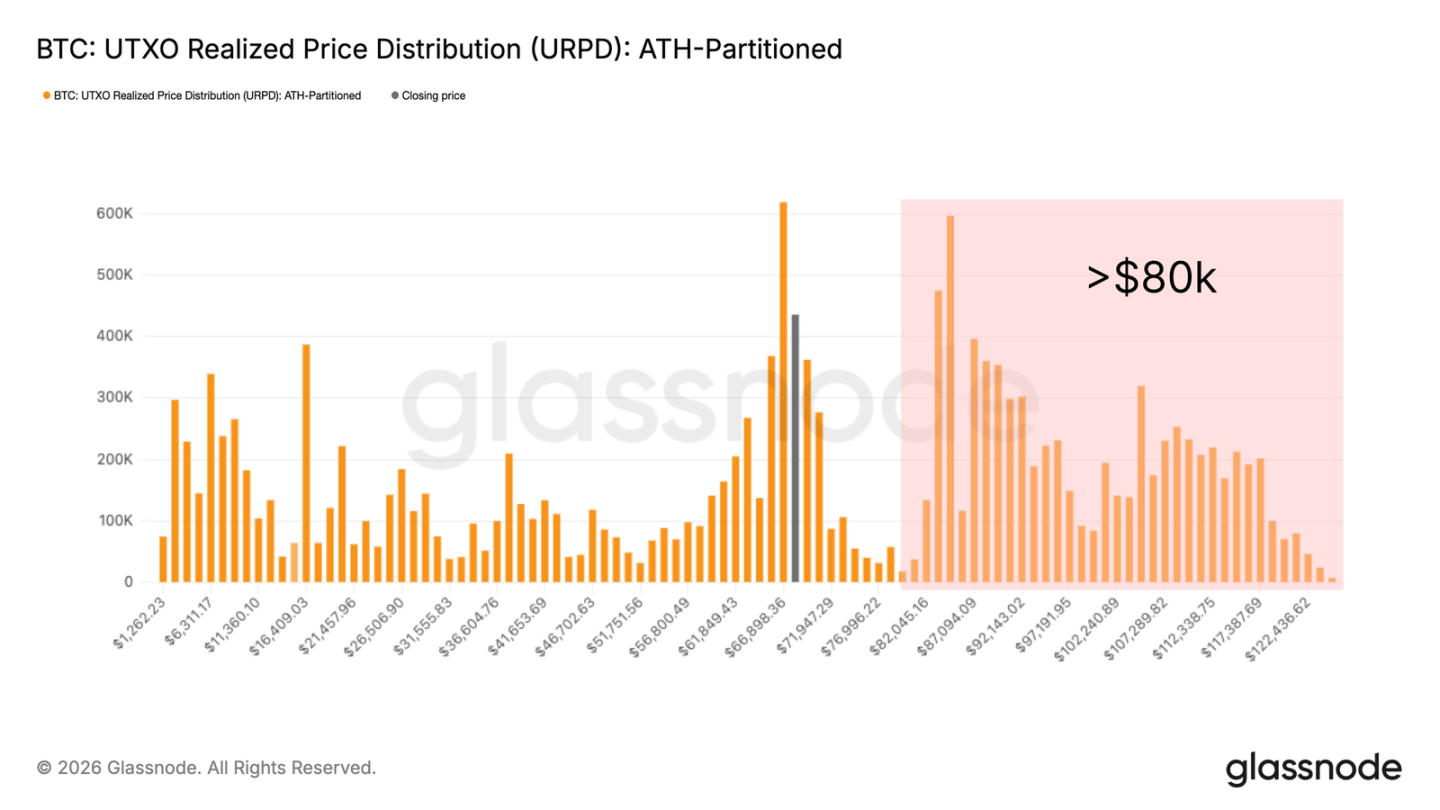

未実現損失供給のボリューム

価格が60,000米ドル〜70,000米ドルのレンジで横ばいになっているため、本レポートは短期の値動きから一歩離れ、現在の市場環境を形作る構造的な力を評価します。直近のレポートでも述べた通り、上昇の勢いを抑える最も持続的な障害の1つは、80,000米ドル以上で買い入れられた大量の供給であり、これらの供給は現在、未実現損失状態にあります。

このグループは、6か月以上にわたる弱気相場環境を耐えてきており、二択の行動選択に直面しています。1つは、いかなるリバウンド局面でも売って、これ以上の損失を減らすこと。もう1つは、価格の下落が深まるにつれて、心理的に投降することです。

URPDチャートがこれを明確に示しています。チャートでは、80,000米ドル〜126,000米ドルの範囲に、分布が密集した供給クラスターがあり、市場価格の上方に“ぶら下がった”状態で存在していることが分かります。この供給の滞留を解消するには、新規買い手を引き付けるために目立つ価格ディスカウントを通じて吸収させるか、あるいは、これらのコインが未実現損失の保有者から、より強固な新たな保有者へと移るまで、ある程度長い期間を要する可能性が高いです。

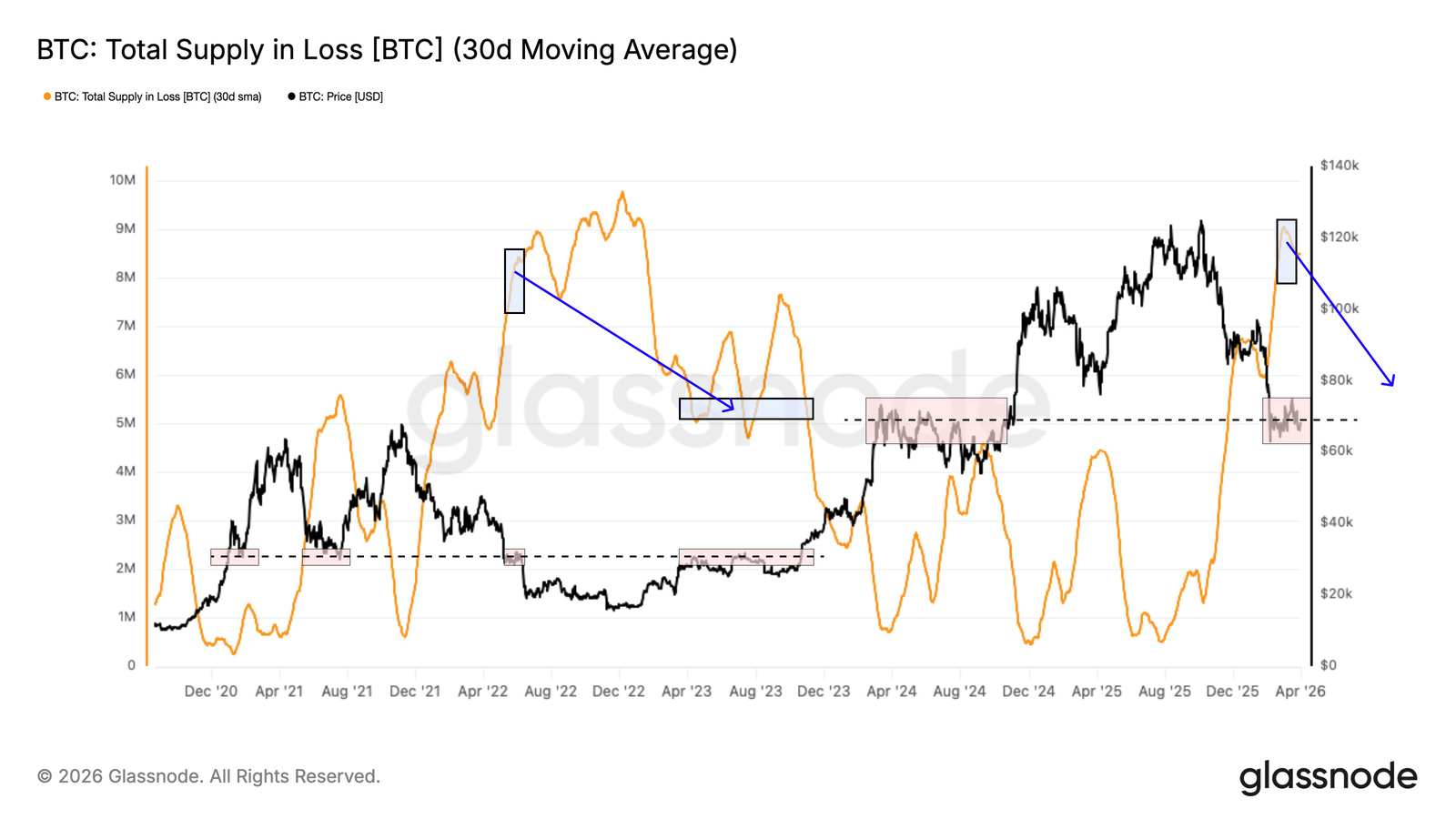

損失供給量

頭上にある供給の滞留を定量的に評価するために、「損失状態にある総供給量」という指標を使うことができます。これは、最後に移動した価格が現在のスポット価格を上回っている流通ビットコインの数量を集計しています。30日単純移動平均で平滑化し、短期ノイズを取り除いた後、この指標は現在およそ840万BTCで、過去1か月にわたり、およそ800万〜900万枚のコインが損失状態にあることを意味します。

この数値の規模に加え、スポット価格が現在のサイクルのミッドライン付近で取引されていることは、市場構造が2022年Q2で観測された状況と類似していることを示唆します。歴史的にみると、この規模の供給滞留を解消するには、多くのコインを損失保有者の手から、より低い価格で参加した新規買い手へ再配分する必要があります。2022年の弱気相場の先例は参考になります。通常、「損失状態にある総供給量」が800万BTC以上から約500万BTCへ圧縮された後、市場は決定的にサイクルのミッドラインへ再び立ち上がることを決めます。つまり、市場環境が正常化するまでの間に、約300万枚のコインが取引(持ち替え)を完了したということです。

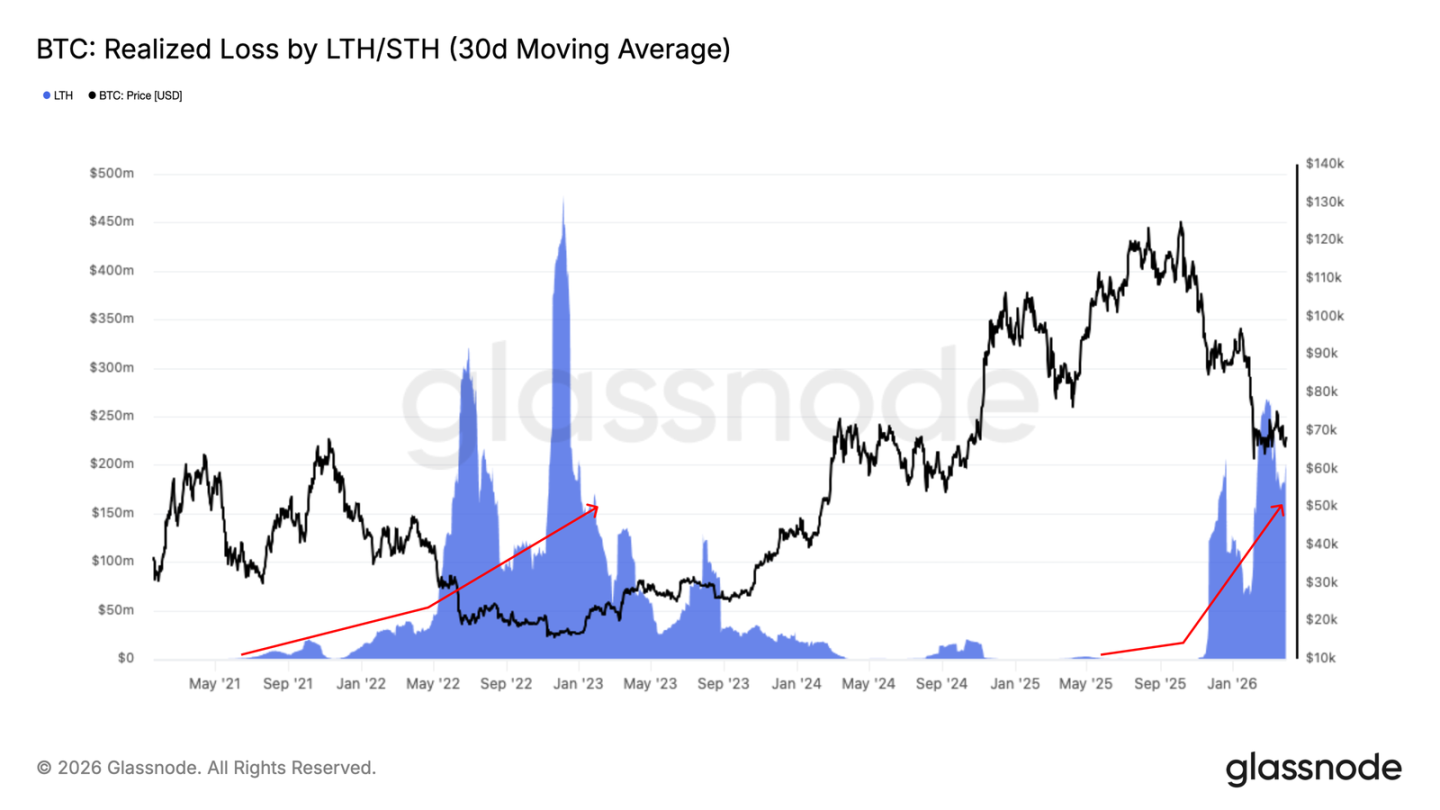

進行中の再配分を追跡

損失供給のうち、再配分が必要な規模を特定した後は、次にそのプロセスの進行速度をモニタリングします。「長期保有者の実現損失」指標は、保有期間が6か月を超え、かつ現在は初期のコストベースよりも低い価格で売却した投資家によって実現された損失の総額を測定します。この指標は、先ほどの頭上供給における能動的な再配分プロセスを直接とらえます。

この指標の30日移動平均は、2025年11月以降、着実に上昇しており、現在は1日あたり約2億米ドルの高水準にあります。これは、長期保有者がますます現在の市場へ投降していることを裏付けます。この損失の実現は弱気相場の清算プロセスにおける必要かつ建設的な一歩である一方、それ自体だけでは、市場反転の十分条件にはまだなりません。この指標が大きく冷え込んで1日あたり2,500万米ドル以下の水準に到達すれば、売り手の勢力が尽きつつある、より説得力のあるシグナルとなり、歴史的に持続可能なブル相場が始まる前の「市場が底を作る」前提条件になります。

オフチェーン洞察

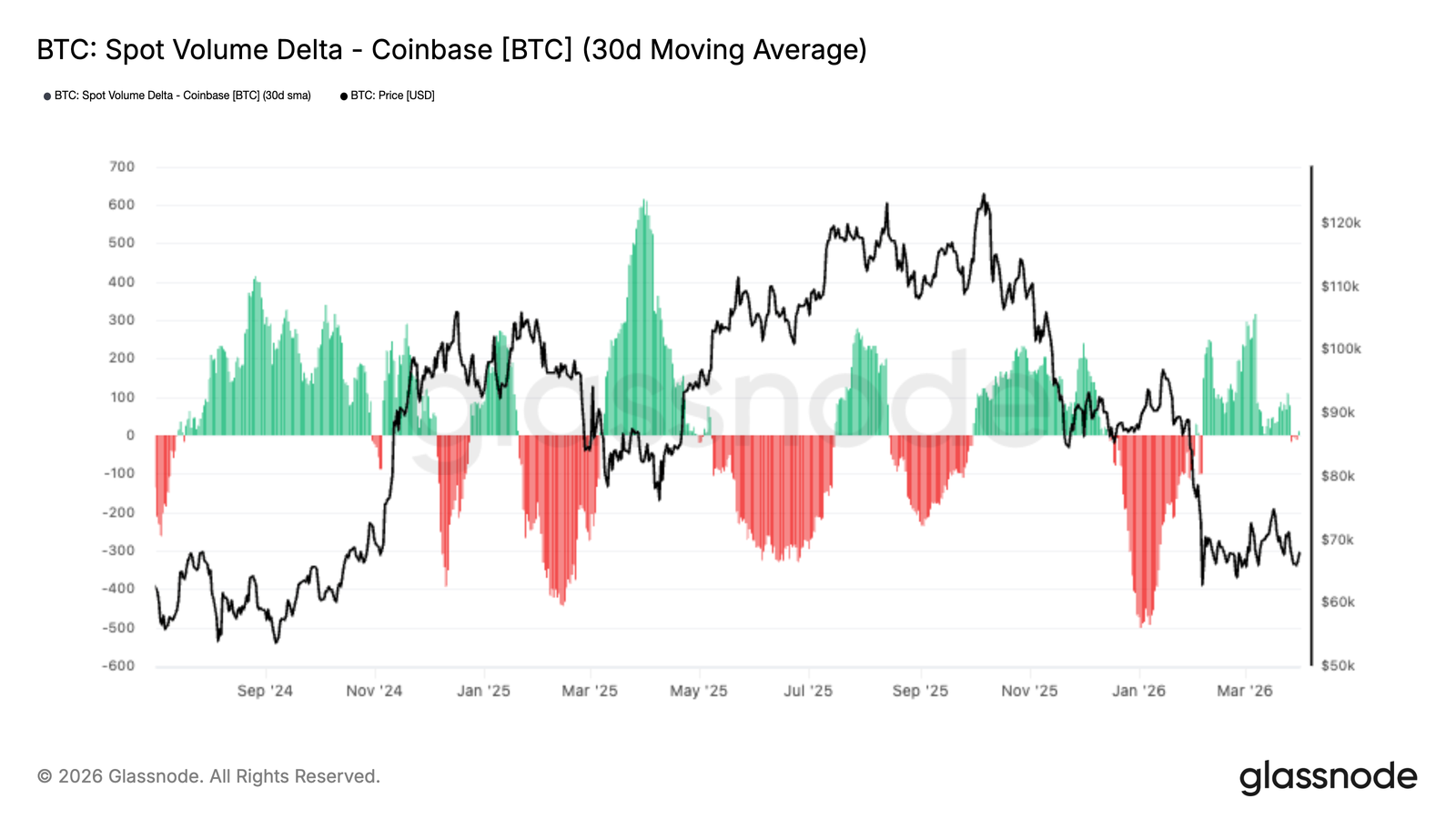

Coinbaseスポット需要の回帰

スポット市場では初期の落ち着き(安定化)の兆候が見られます。Coinbaseスポットの出来高差分の30日移動平均は、最新データではわずかなプラスに転じています。これまで、1月および2月上旬に長期間のマイナスを経験しており、その間は継続的な売り手の圧力が、継続的なディストリビューション(配布・分散売り)行動を反映していました。

直近の変化は、価格が安定するにつれて買い手が利用可能な供給を吸収し、支え始めていることを示しています。ただし、プラスの差分の規模は依然として控えめであり、現在の需要が強い確信に基づくものというよりは、試しの状態であることを示唆しています。

歴史的に見ると、より強い市場回復には、スポットの資金フローが継続的にプラスであることが必要であり、短期的な買い行動だけでは、その後の値動きにつながりにくい傾向があります。現時点では、直近の持ち直しは建設的な意味を持ちますが、より持続的な回復には買い手の圧力が拡大し続けることが必要になるでしょう。

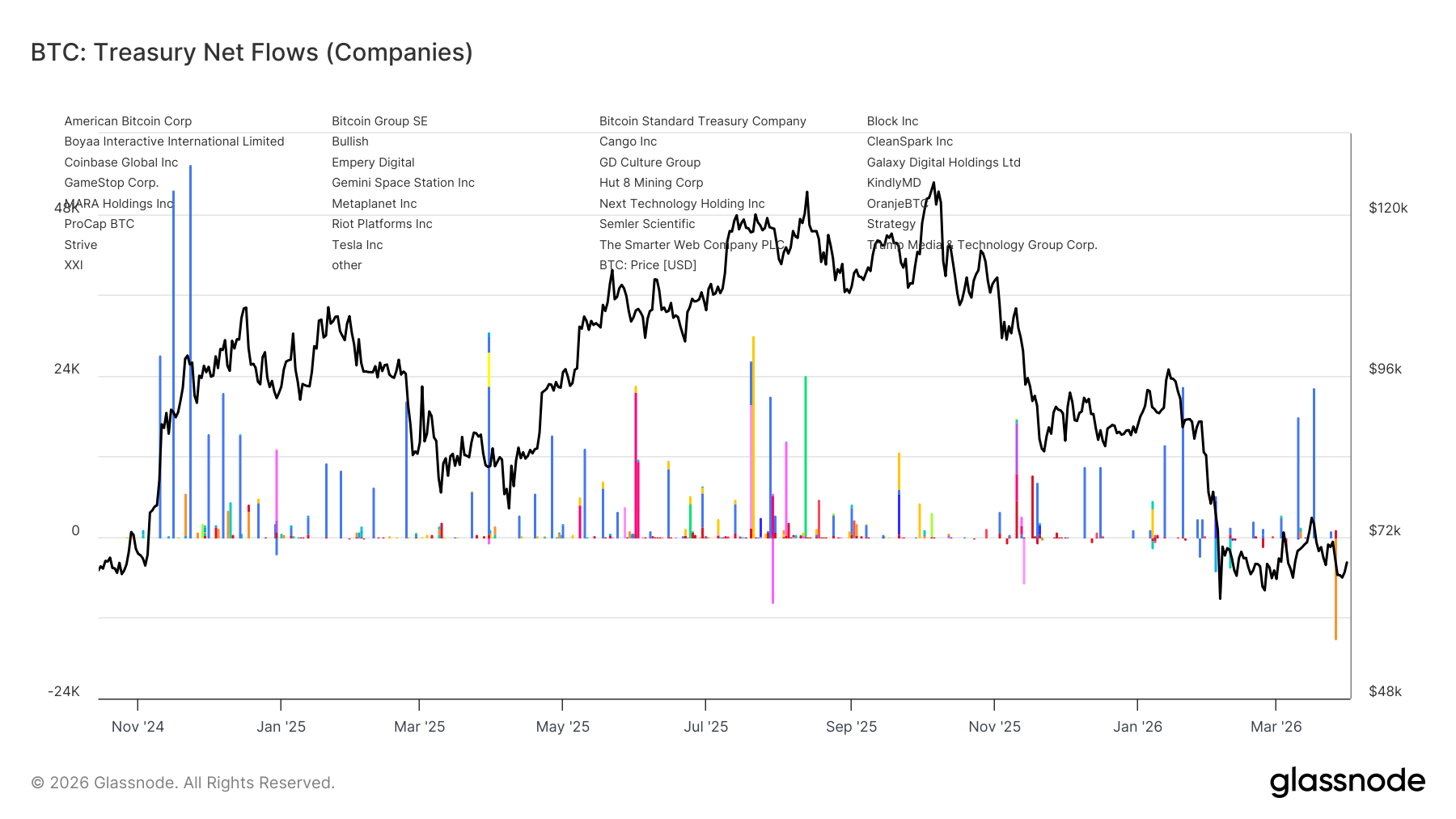

トレジャリー資金フローがより複雑化

ここ数か月で、トレジャリー資金フローの広範なベースは大きく弱まりました。最新データは、より不均衡で選択的な活動パターンを示しています。サイクルの初期段階では、企業によるコインの抱え込みはより広い参加者層の支持を受けていました。しかし直近の資金フローは、買いのサポートがますます集中してきていることを示しています。

最も注目すべき点は、Marathonが約15,000枚のBTCを売却したことで、これは直近の企業の資金プールが減少している“出方”であり、“増えている”わけではないことを示す最も明確な例の1つです。これに対し、Strategyは依然として唯一の継続的な構造的買い手のようです。他社の参加がより断続的になっていても、その会社は定期的な買いを続けています。

この変化は、市場構造における大きな変化を示しています。企業需要は、広範な企業によるコインの抱え込みのトレンドではなくなり、より狭くなっており、単一の主導参加者への依存が高まっています。結果として、企業の買いは依然存在するものの、その基盤はそれほど広くないため、サイクル初期の段階と比べると、構造的な下支えの出所としての信頼性は低下しています。

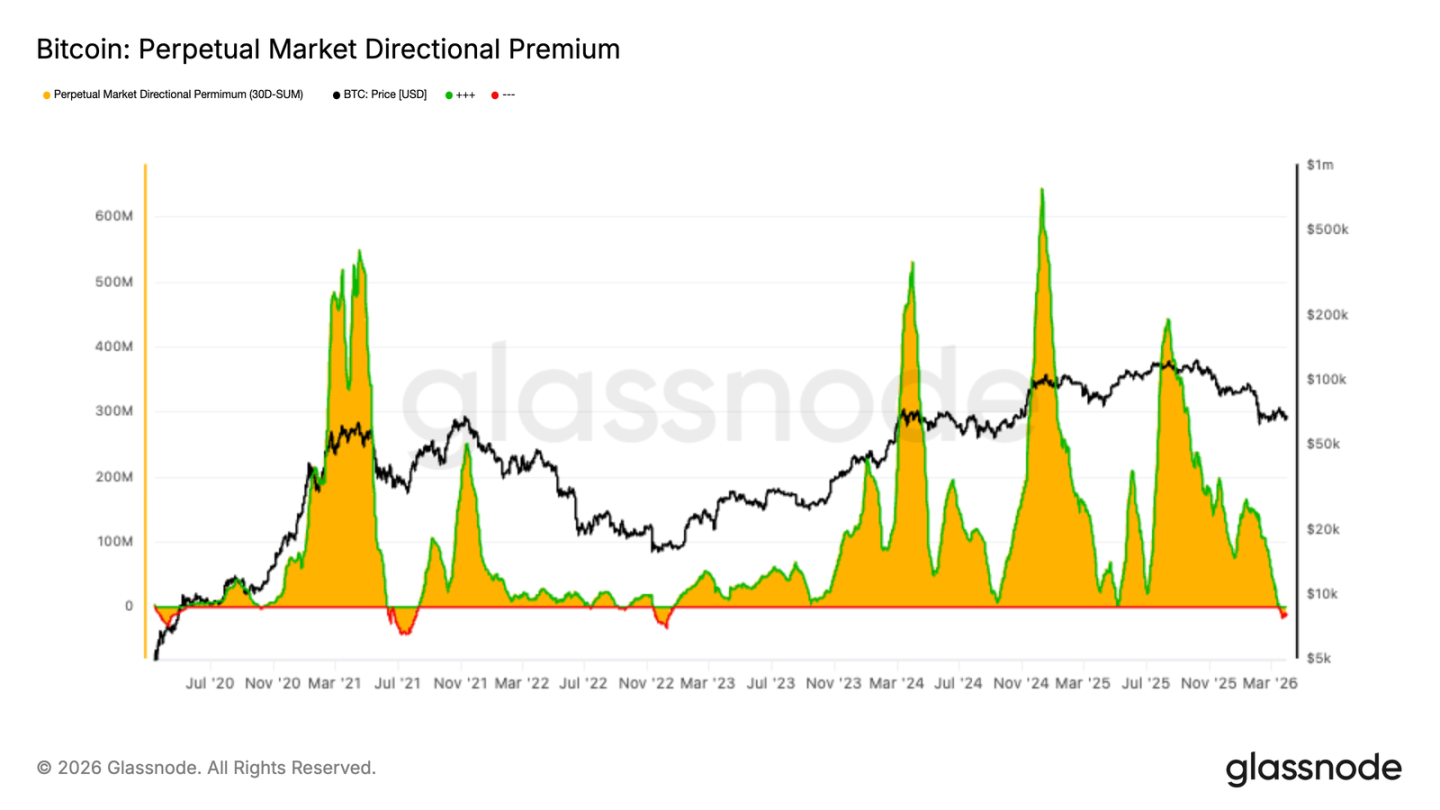

永続プレミアムのリセット

永続契約市場の方向性プレミアムは、縮小し続けています。30日合計は現在、中性に近づいており、かつゼロをわずかに下回っています。これは、市場がそれ以前の上昇を支えていた“強気寄り”の条件から明確に冷めていることを示しています。

この変化は、強気の投機的なポジションが清算されつつあり、売り方の関心が再び浮上し始めていることを示唆しています。現状の構造は、市場に強い確信があることを反映しているのではなく、より慎重でバランスの取れた永続契約市場の姿を指しています。

歴史的に見ると、方向性プレミアムのリセットは、レンジ(揉み合い)かトレンドの減衰とともに起こることが多いです。これは、より長い相場の後にレバレッジが再価格付けされるためです。その意味で、直近のプレミアムの下落は、投機的な意欲が後退したことを示し、永続市場がレバレッジの弱まりとともに徹底的なリセットを完了したことを示しています。

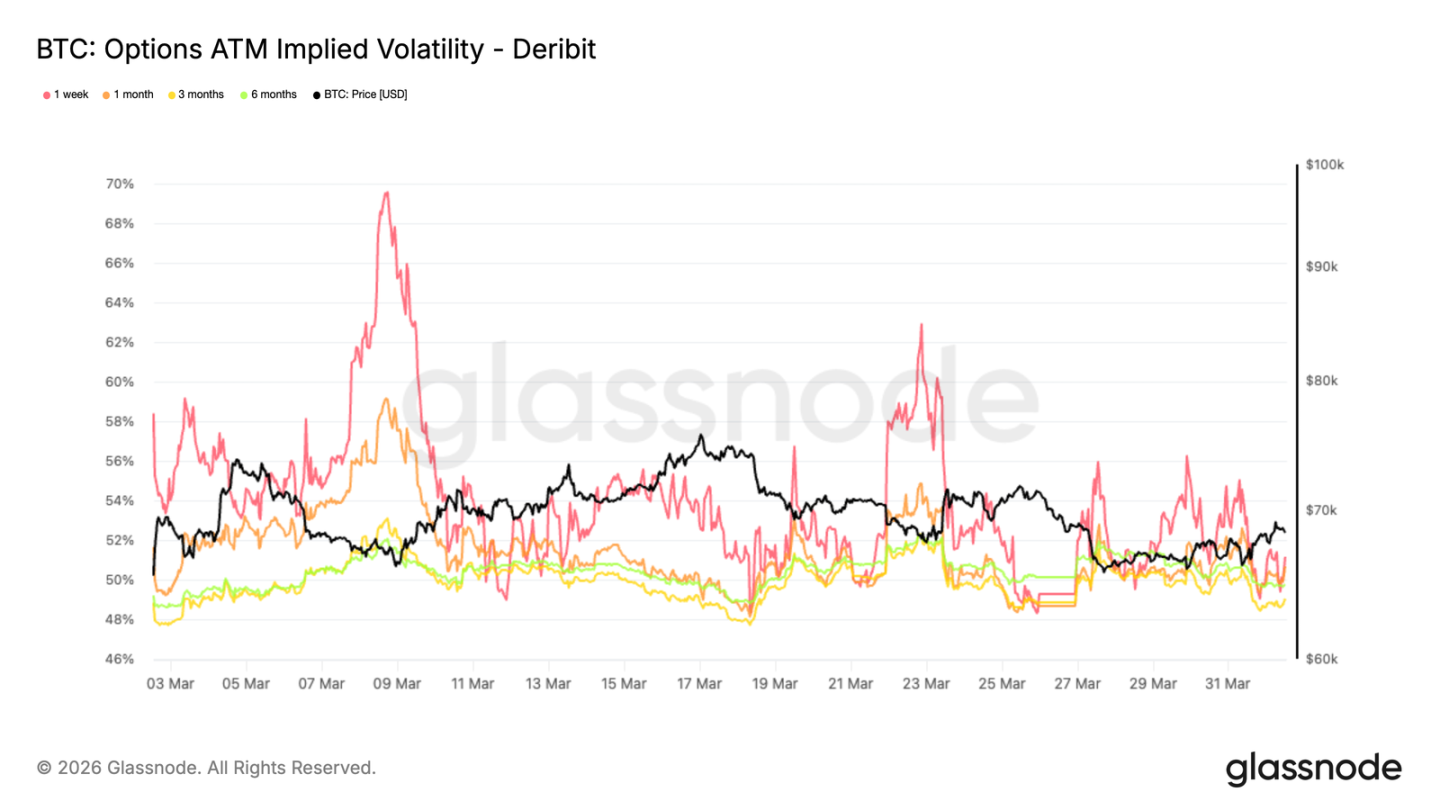

ボラティリティの見通しが低下している

オプション市場のポジションがリセットされた後、インプライド・ボラティリティに最初に変化が現れます。ビットコインのボラティリティ期限構造は、先週と比べて全体的に下方へシフトしており、フロント(短期)限月が最も下落しています。1週間のリスク中立インプライド・ボラティリティは現在51%、3か月期は49%です。その他の限月のインプライド・ボラティリティはその間に近い値で並び、6か月期は49.8%であり、期限構造の明確な圧縮を示しています。

これは、直近の大きなボラティリティ予想を引き下げる市場を反映しています。マクロ環境には不確実性が残っているものの、より長い期間のボラティリティは相対的により強い下支えを得ています。これは、不確実性が消えたのではなく、より遠い時間軸へ押し出されたことを意味します。短期的には、市場がスポットの催促(即時の)カタリストを欠き、オプションの柔軟性に対する需要も消えたため、価格付けはより収れんしたボラティリティ体制へ移行しています。

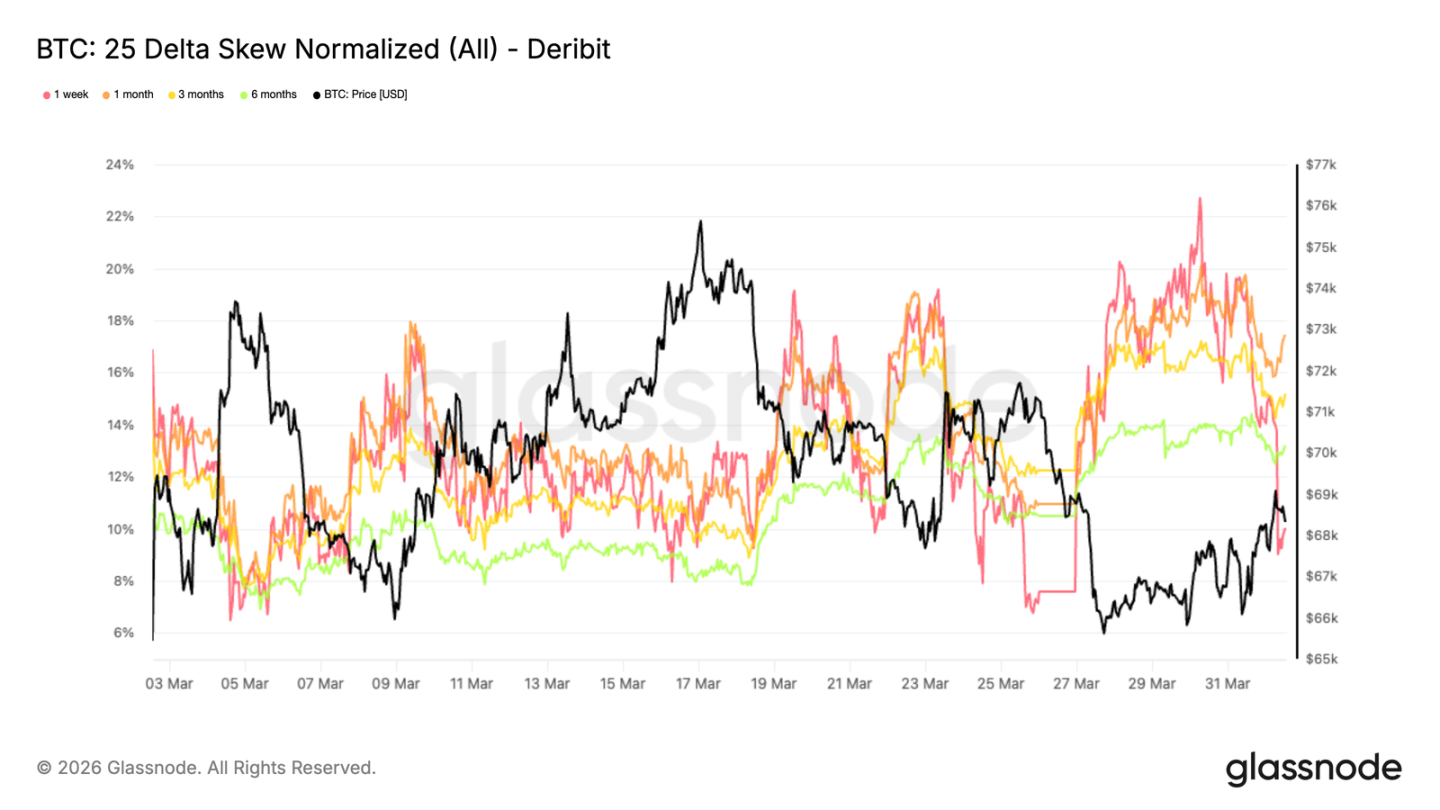

下方向のヘッジが再構築され始めた

ボラティリティ見通しが弱まるにつれて、歪度(スキュウ)指標が、ポジション構成がより慎重な方向へシフトしていることを示します。25deltaのスキュウ(プット・オプションの値−コール・オプションの値)で、その数値が高いほど、市場の価格付けは下方向の保護(下落ヘッジ)へより傾いていることを示します。先週、1週間のスキュウは、下落局面の前に月次の新高値である22.7%を記録し、その直近の値動きに対する敏感さを反映しています。これに対し、より長い限月のスキュウは引き続き上昇し、高水準を維持しています。1か月期は17.4%、6か月期は13.2%です。

このような限月間の分化は、状況をよく説明しています。直近の価格が安定したことで短期のヘッジ需要はわずかに緩和されているものの、中長期の防御的なオプションには依然として強い買いが存在します。市場は大きなボラティリティに対して過激に価格付けしているわけではありませんが、期限構造全体が下方向リスクにより多くの重みを与えています。これは、短期の市場ボラティリティに対する一時的な反応ではなく、継続性のある防御的な傾き(バイアス)を示しています。

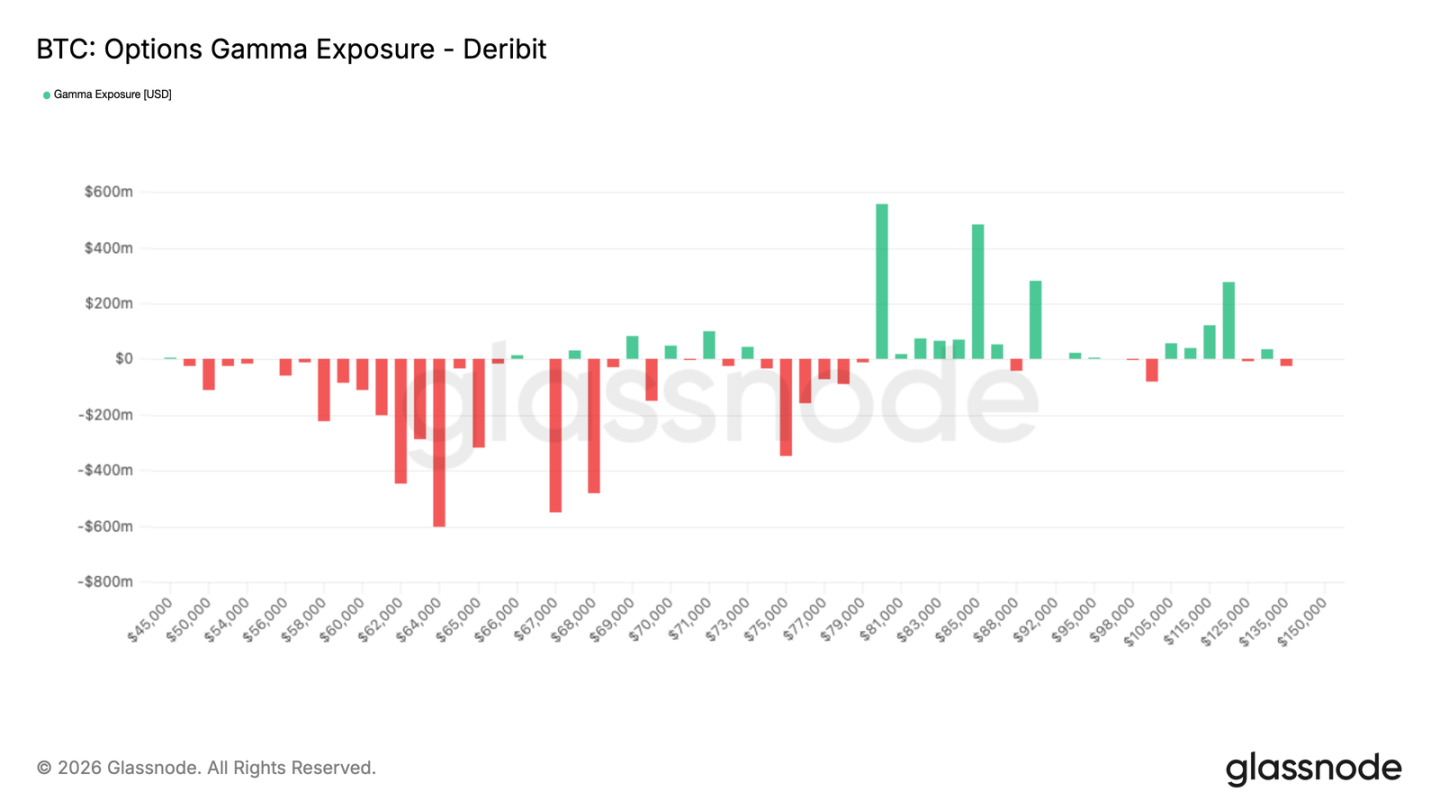

短期ガンマは市場水準を下回る

こうした、より防御的なポジション構成は、マーケットメイカーのガンマ・エクスポージャーに対応させると、より関連性が高くなります。ネガティブ・ガンマは現在の価格水準の下側に堆積しており、68,000米ドルから50,000ドル台後半まで広がっています。これは、市場が現在の価格より下でプット・オプションを買い入れており、直近のリバウンドがあまり長くは続かないと見ていないことを意味します。その結果、マーケットメイカーがこれらの取引の相手方になります。

このメカニズムのもとでは、マーケットメイカーは価格が弱まる局面で売らされることになり、それが下方向のボラティリティを拡大させます。3月27日の契約満期後、市場の流動性がまだ薄いため、全体の市場構造は比較的脆く見えます。このゾーンに価格が入ると、ヘッジ・フローの押し上げによって下押しがさらに強まる可能性があります。すると、先行していたはずの緩やかな変動が、より激しい再価格付けへと変わり、60,000米ドル水準(2月5日の下落時の安値)を再テストする可能性もあります。

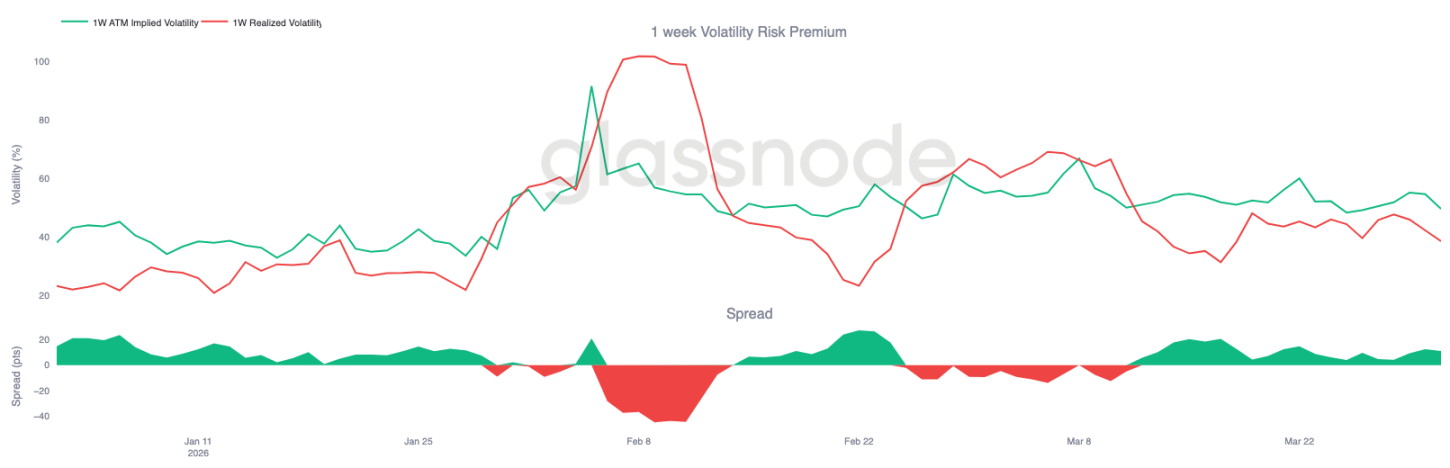

落ち着いた実現ボラティリティが脆弱性を覆い隠す

現状をさらに不安定にする要因は、インプライド・ボラティリティが実現ボラティリティを引き続き上回っていることです。フロント限月では、1週間の実現ボラティリティが38%である一方、1週間のインプライド・ボラティリティは49%であり、両者には11ポイントの差があります。この差は3週間以上継続しており、オプションの価格付けが、実際の市場ボラティリティ水準を常に上回っていることを示しています。

一見すると、実現ボラティリティがコントロール可能な範囲に保たれているため、市場は安定しているように見えます。しかし、持続的なプレミアムの存在は、実際の値動きの方向性が追随していなくても、市場参加者がリスクの価格付けを続けていることを意味し、低い市場信頼の環境を示唆します。

ボラティリティの価格付けが実現ボラティリティを上回り、かつガンマがマイナスである場合、比較的小さな売り圧だけで価格変動が増幅され得ます。市場は、圧縮された価格付けの土台から急速に調整される一方で、資金フローを吸収する能力を持つポジションには限りがあるためです。

結論

ビットコインは依然として、60,000米ドル〜70,000米ドルの広いレンジに固定されています。市場は初期の安定化の兆候を示していますが、いずれの方向にも決定的なブレイクを起こすのに十分なモメンタムはまだ備わっていません。オンチェーンの状況は、市場が修復プロセスの途中にあることを引き続き反映しています。損失状態の供給は高水準にあり、長期保有者の投降行動はまだ完全には冷え込んでいません。一方で、スポット需要は改善し始めており、売り手がもはや市場を完全には支配していないことを示しています。

オフチェーン市場でも状況は同様にバランスしています。企業の資金需要は大きく縮小し、永続契約のレバレッジはリセットを完了し、インプライド・ボラティリティは弱含み、マーケットメイカーのポジション安定性は強まっています。これらのシグナルは、目立った圧力のない環境にある一方で、より強い市場の確信を探す必要があることを総合的に示しています。

現時点では、ビットコインは明確なトレンドを抜け出すというより、再配分のフェーズを経験しているように見えます。スポット需要がより明確に拡大し、かつ頭上の供給の滞留が解消されるまでは、レンジ相場が市場の主な特徴として続く見通しです。