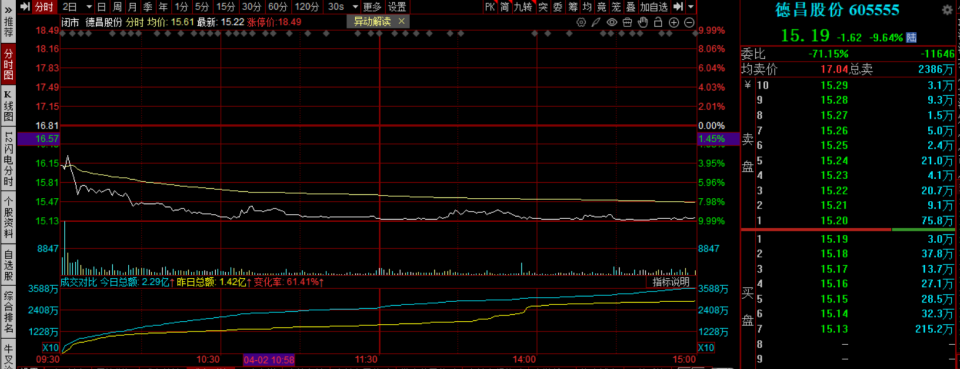

4月2日、德昌電機(605555.SH)は復倉初日から重い打撃を受け、株価は大幅に寄り付き後、すぐにストップ安に到達し、終値時点で下落率は9.64%となった。急落の直接の引き金は、德昌電機が4月1日夜に発表した1本の告知――支配株主および実質的な支配者である黄裕昌の一族が、重要事項の計画を中止したことだ。これにより、会社の支配権の変更につながり得る株式譲渡計画が頓挫した。時系列を振り返ると、3月26日の取引終了後、德昌電機が停倉(ストップ)の告知を発表し、支配株主および実質的な支配者からの通知を受けたことを明らかにした。黄裕昌、張利英、黄轼、ならびにその関連当事者は、保有する同社株式の一部を譲渡する重大事項を協議しているという。この事項は、会社の実質的な支配者が変更される可能性がある。会社の株式は3月27日から停倉し、見込みでは取引日数は5営業日を超えない。注目すべきは、**德昌股份が3月26日夜に停倉の告知を公表する直前、同日その会社の株価はストップ高に張り付いていたことだ。****停倉が4取引日経過した後の4月1日夜、德昌股份は中止の告知を発表し、理由として「関係する事項が多く、双方のうち一部の重要条項について意見の一致に至らなかった」ことを挙げた。**德昌股份は2002年に設立され、黄裕昌とその妻の張利英が共同で創業した典型的なファミリー企業である。2021年10月に上海証券取引所へ上場した。2025年の第3四半期決算報告書時点で、黄氏一族は合計で同社株式の62.43%を保有しており、その内訳は黄裕昌が24.36%、張利英が11.99%、その子の黄轼が6%だ。黄氏一族のメンバーは会社で中核的な経営管理職を担っている。黄裕昌は取締役会長兼総経理、張利英は取締役、黄轼は取締役兼副総経理である。今回の支配権の移転を巡る計画は、黄氏一族が24年間にわたり運営してきた企業の支配権を手放そうとすることを意味し、その裏で德昌股份が直面する業績上の課題がある。1月12日、德昌股份は2025年度の業績予告を発表し、通年で親会社帰属の純利益が1.60億元から2.00億元になる見込みで、前年同期比で61%から51%の減少となるとした。非経常損益控除後の純利益は1.45億元から1.85億元で、前年同期比で63%から53%減となる。業績予告の内容から見れば、これは德昌股份が上場以来提出する最悪の成績表になる可能性が高く、それ以前の数年間は純利益が概ね3〜4億元の範囲で安定していた。業績が「半減」する背景には、德昌股份が抱える3重の圧力がある。第一に、売上の柱である掃除機事業が行き詰まりに直面している。2025年上半期における德昌股份の掃除機事業の当期売上は9.32億元で、前年同期比で3.62%減となった。さらに近年、この事業の粗利率は継続的に低下しており、2024年の同事業の粗利率は15.67%で、前年同期比で1.43ポイント減となっている。第二に、2025年は国際貿易政策の変化と業界競争の激化の影響を受け、小型家電の価格が継続して下落し、粗利率が圧迫され続けている。同時に、德昌股份がタイで建設する年間生産500万台の家電の新たな生産能力は現在、立ち上げ(ランプアップ)段階にあり、減価償却・償却費が大幅に増え、利益をさらに削っている。小型家電の分野では技術的な参入障壁はそもそも高くないため、德昌股份はコスト面の優位性を失うだけでなく、国内の同業他社と東南アジアのメーカーの双方からの二重の圧力を受け、事業の生存領域がますます狭くなっている。第三に、德昌股份が「戦略的事業」と位置付ける自動車部品事業は、現在も投資(投入)期にある。2024年には同事業の売上が104.54%の成長率を実現したものの、自動車用モーター分野における技術的な蓄積と顧客リソースが依然として不足しており、業績の伸びをまだ支えることができない。德昌股份の復倉後のストップ安は、市場が「足」で投票した結果であり、同社の将来に対する「信頼投票」でもある。さらに、黄裕昌の一族が今後再び株式譲渡を模索するのか、また德昌股份が現状の圧力から脱して再び成長できるのか、その行方を見守りたい。_出所:经理人网__編集:曹諵__校正:知晏_

復牌し、ストップ安に到達!605555、買収計画が頓挫

4月2日、德昌電機(605555.SH)は復倉初日から重い打撃を受け、株価は大幅に寄り付き後、すぐにストップ安に到達し、終値時点で下落率は9.64%となった。

急落の直接の引き金は、德昌電機が4月1日夜に発表した1本の告知――支配株主および実質的な支配者である黄裕昌の一族が、重要事項の計画を中止したことだ。これにより、会社の支配権の変更につながり得る株式譲渡計画が頓挫した。

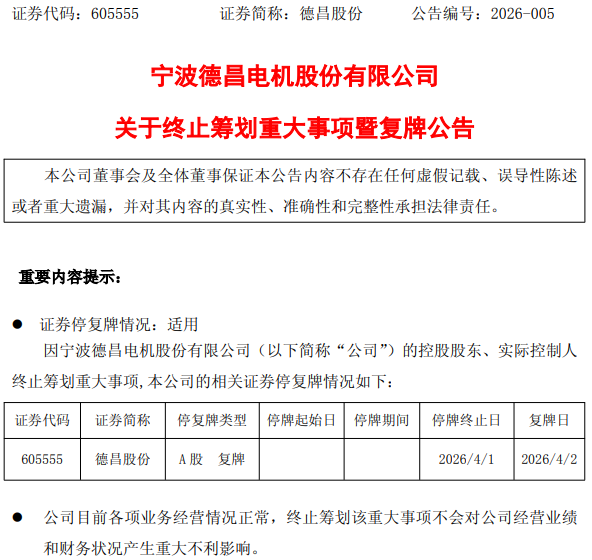

時系列を振り返ると、3月26日の取引終了後、德昌電機が停倉(ストップ)の告知を発表し、支配株主および実質的な支配者からの通知を受けたことを明らかにした。黄裕昌、張利英、黄轼、ならびにその関連当事者は、保有する同社株式の一部を譲渡する重大事項を協議しているという。この事項は、会社の実質的な支配者が変更される可能性がある。会社の株式は3月27日から停倉し、見込みでは取引日数は5営業日を超えない。

注目すべきは、德昌股份が3月26日夜に停倉の告知を公表する直前、同日その会社の株価はストップ高に張り付いていたことだ。

停倉が4取引日経過した後の4月1日夜、德昌股份は中止の告知を発表し、理由として「関係する事項が多く、双方のうち一部の重要条項について意見の一致に至らなかった」ことを挙げた。

德昌股份は2002年に設立され、黄裕昌とその妻の張利英が共同で創業した典型的なファミリー企業である。2021年10月に上海証券取引所へ上場した。2025年の第3四半期決算報告書時点で、黄氏一族は合計で同社株式の62.43%を保有しており、その内訳は黄裕昌が24.36%、張利英が11.99%、その子の黄轼が6%だ。

黄氏一族のメンバーは会社で中核的な経営管理職を担っている。黄裕昌は取締役会長兼総経理、張利英は取締役、黄轼は取締役兼副総経理である。

今回の支配権の移転を巡る計画は、黄氏一族が24年間にわたり運営してきた企業の支配権を手放そうとすることを意味し、その裏で德昌股份が直面する業績上の課題がある。

1月12日、德昌股份は2025年度の業績予告を発表し、通年で親会社帰属の純利益が1.60億元から2.00億元になる見込みで、前年同期比で61%から51%の減少となるとした。非経常損益控除後の純利益は1.45億元から1.85億元で、前年同期比で63%から53%減となる。

業績予告の内容から見れば、これは德昌股份が上場以来提出する最悪の成績表になる可能性が高く、それ以前の数年間は純利益が概ね3〜4億元の範囲で安定していた。

業績が「半減」する背景には、德昌股份が抱える3重の圧力がある。

第一に、売上の柱である掃除機事業が行き詰まりに直面している。2025年上半期における德昌股份の掃除機事業の当期売上は9.32億元で、前年同期比で3.62%減となった。さらに近年、この事業の粗利率は継続的に低下しており、2024年の同事業の粗利率は15.67%で、前年同期比で1.43ポイント減となっている。

第二に、2025年は国際貿易政策の変化と業界競争の激化の影響を受け、小型家電の価格が継続して下落し、粗利率が圧迫され続けている。同時に、德昌股份がタイで建設する年間生産500万台の家電の新たな生産能力は現在、立ち上げ(ランプアップ)段階にあり、減価償却・償却費が大幅に増え、利益をさらに削っている。

小型家電の分野では技術的な参入障壁はそもそも高くないため、德昌股份はコスト面の優位性を失うだけでなく、国内の同業他社と東南アジアのメーカーの双方からの二重の圧力を受け、事業の生存領域がますます狭くなっている。

第三に、德昌股份が「戦略的事業」と位置付ける自動車部品事業は、現在も投資(投入)期にある。2024年には同事業の売上が104.54%の成長率を実現したものの、自動車用モーター分野における技術的な蓄積と顧客リソースが依然として不足しており、業績の伸びをまだ支えることができない。

德昌股份の復倉後のストップ安は、市場が「足」で投票した結果であり、同社の将来に対する「信頼投票」でもある。さらに、黄裕昌の一族が今後再び株式譲渡を模索するのか、また德昌股份が現状の圧力から脱して再び成長できるのか、その行方を見守りたい。

出所:经理人网

編集:曹諵

校正:知晏