AIに聞く · 市場の資金需要の冷え込みは、どのように金融政策の緩和を反映しているのか?【GlobeNetファイナンス総合報道】4月2日、中国人民銀行は固定金利・数量入札方式により5億元の7日物リバースレポ操作を実施し、落札金利は1.4%のまま据え置いた。当日は2240億元のリバースレポが満期を迎えたため、中央銀行は単日で純資金吸収2235億元を達成した。これは、4月1日以降、中央銀行が連続2日間にわたり、わずか5億元という「極小(地量)」のリバースレポ操作を行ったことでもある。連続する大口の純資金吸収に直面し、業界関係者はこれが流動性の引き締めを意味するものではないと明確に述べている。今回の中央銀行の告知には特に「一級ディーラーの需要を全額満たした」という表現が加えられており、現在の「地量」操作が、市場の機関の資金需要の大幅な低下を実際に反映していること、そして金融政策の適度な緩和という方向性に変化がないことを直接裏づけている。機関の需要が冷え込んでいる背景には、これまでの複数の要因が重なって生じた資金余剰がある。3月末に中央銀行が跨季(期跨ぎ)資金の需給を下支えするため資金供給を強化し、これに加えて期末の財政支出の集中があったことにより、4月初めの時点で市場の資金繰りは全体として緩やかな状態を保っている。さらに、春節(旧正月)連休後に、住民の現金が順次銀行システムへ回流しており、これも市場の流動性が引き続き潤沢な状態を後押ししている。市場資金の価格の直観的な表れから見ると、3月のマネーマーケットのオーバーナイト金利DR001の日次平均値は1.31%前後で、1月・2月に比べてもさらに低下している。4月初めに入ると、このオーバーナイト金利はさらに1.3%を下回った。資金が非常に潤沢な状況のもとで、各金融機関は自らの流動性管理の観点から、ここ2日間は概ね中央銀行へ資金需要を申請していない。加えて、今年の最初の2か月間において、中央銀行は買い切り型レポ(買断式回购)、中期貸出ファシリティ(MLF)などのツールを通じて、約2兆億元の中長期資金を投入し、マクロ経済が「門出の好スタート」を切るための良好な金融環境(貨幣・金融環境)を整えた。「中央銀行のツールの操作量を過度に気にする必要はない」と業界関係者は強調する。流動性の状況をみる際には、公開市場操作の量などの単一の要因の変化だけに注目すべきではなく、財政の国庫資金、流通中の現金など、さまざまな要因が合算した後の総合的な影響を考慮する必要がある。「量」の増減に比べて、「価(価格)」の変化、すなわち短期の市場金利水準の動きこそが、流動性の引き締まり具合を判断するのにより適切な指標である。(文馨)

中央銀行が連続2日「地量」操作を行い、緩和策の新たな兆候を明確に示す

AIに聞く · 市場の資金需要の冷え込みは、どのように金融政策の緩和を反映しているのか?

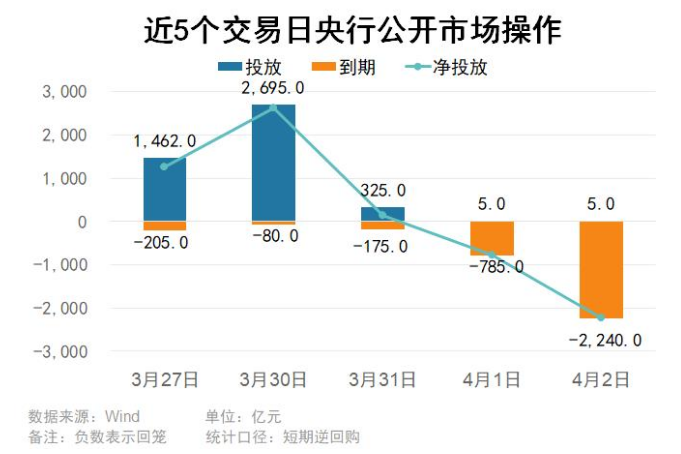

【GlobeNetファイナンス総合報道】4月2日、中国人民銀行は固定金利・数量入札方式により5億元の7日物リバースレポ操作を実施し、落札金利は1.4%のまま据え置いた。当日は2240億元のリバースレポが満期を迎えたため、中央銀行は単日で純資金吸収2235億元を達成した。これは、4月1日以降、中央銀行が連続2日間にわたり、わずか5億元という「極小(地量)」のリバースレポ操作を行ったことでもある。

連続する大口の純資金吸収に直面し、業界関係者はこれが流動性の引き締めを意味するものではないと明確に述べている。今回の中央銀行の告知には特に「一級ディーラーの需要を全額満たした」という表現が加えられており、現在の「地量」操作が、市場の機関の資金需要の大幅な低下を実際に反映していること、そして金融政策の適度な緩和という方向性に変化がないことを直接裏づけている。

機関の需要が冷え込んでいる背景には、これまでの複数の要因が重なって生じた資金余剰がある。3月末に中央銀行が跨季(期跨ぎ)資金の需給を下支えするため資金供給を強化し、これに加えて期末の財政支出の集中があったことにより、4月初めの時点で市場の資金繰りは全体として緩やかな状態を保っている。さらに、春節(旧正月)連休後に、住民の現金が順次銀行システムへ回流しており、これも市場の流動性が引き続き潤沢な状態を後押ししている。市場資金の価格の直観的な表れから見ると、3月のマネーマーケットのオーバーナイト金利DR001の日次平均値は1.31%前後で、1月・2月に比べてもさらに低下している。4月初めに入ると、このオーバーナイト金利はさらに1.3%を下回った。資金が非常に潤沢な状況のもとで、各金融機関は自らの流動性管理の観点から、ここ2日間は概ね中央銀行へ資金需要を申請していない。

加えて、今年の最初の2か月間において、中央銀行は買い切り型レポ(買断式回购)、中期貸出ファシリティ(MLF)などのツールを通じて、約2兆億元の中長期資金を投入し、マクロ経済が「門出の好スタート」を切るための良好な金融環境(貨幣・金融環境)を整えた。

「中央銀行のツールの操作量を過度に気にする必要はない」と業界関係者は強調する。流動性の状況をみる際には、公開市場操作の量などの単一の要因の変化だけに注目すべきではなく、財政の国庫資金、流通中の現金など、さまざまな要因が合算した後の総合的な影響を考慮する必要がある。「量」の増減に比べて、「価(価格)」の変化、すなわち短期の市場金利水準の動きこそが、流動性の引き締まり具合を判断するのにより適切な指標である。(文馨)