これまでで初めて、同一の残高で、同一の画面(インターフェース)上で、2つのレーンの収益を同時に得られる。執筆:Jack Simison翻訳:Chopper,Foresight News支払いと投資は年間合計で3兆ドルの収益を生み出しており、暗号資産の時価総額を上回る。両者は完全に異なるユーザー行動、完全に異なる基盤インフラに依拠しており、今日に至るまで、完全に異なるプロダクト体系に対応している。ここでは、この2つの世界を直接対比してみたい。あるレーンは、人が必ず支払わなければならないお金を稼ぐ。支払いは、生存に必要なもの=必需(ジャストニーズ)だ。もう一つのレーンは、多くの人が永遠に選ぶことのない投資マネーを稼ぐ。投資は一種の贅沢行為だ。支払いと投資のマネジメントは、金融サービスの中で収益規模が最大の2つの分野である。両者は長年、それぞれ独立した体系の中で動いてきた。つまり、異なるプロダクト、異なる口座、異なる規制枠組み、異なるインタラクション画面だ。これは歴史的なシステム・アーキテクチャの名残でもあり、また過去には「支払いと投資をつなぐ」現実的なニーズがなかったことにも起因する。しかし、プログラマブル・マネーはこの壁を打ち破りつつある。同一の残高を、同じウォレット/パブリックチェーン/アプリに保持することで、いまや2つの収益チャネルに同時に参加できる。2つの世界は、統一口座の形として融合へ向かっている。なぜこれが重要なのかを理解するには、両者の底層にある行動ロジックの決定的な違いをはっきり見なければならない。支払い:万人の行動--------支払いは、日常の経済生活における唯一必須の金融行動である。食料の購入、家賃の支払い、水道光熱費の精算……支払いがなければ、人は生きていけない。2025年、世界の成人の約3分の2が、デジタル決済の実施または受け取りを経験している。米国では消費者が毎月約48件の支払いを行い、インドではUPIが独立ユーザー数5億人超を持ち、ブラジルではPixが1人あたり年間の取引回数を約193回まで押し上げた。サハラ以南のアフリカの一部地域では、モバイル決済はもはや「便利な支払い手段」だけではなく、金融システムの重要な構成要素になっている。支払いは、少数の熱心な人々だけの選択可能な金融活動ではなく、大衆の日常の行動だ。即時性があり、高頻度で、心理的負担も軽い。コストは通常ほとんど問題にならない。消費者はレジ(会計窓口)で、わざわざ手数料を計算したりしない。現金に比べてデジタル決済は「支払う痛み」を減らし、さらに利用頻度を引き上げる。摩擦が小さいほど、取引量は大きくなる。こうした行動基盤が、巨大な事業カバレッジを生む。マッキンゼーのデータによると、世界の決済システムは毎年約3.4〜3.6兆件の取引を処理しており、年間の資金流通規模は約1.8〜2.0千兆ドルだ。給与の支払い、加盟店の支払い、越境送金、請求書の支払い、サブスクリプション、個人間送金……。どの段階でも、中介機関はそこから一部を取り分として得られる。支払いチェーンの各層が、そこから利益を得ている。マッキンゼーの『2025年グローバル決済レポート』では、世界の決済収益は約2.5兆ドルとされる。ただしそのうちほぼ半分(約1.15兆ドル)は純利息収入である。銀行や決済口座が、取引の合間に資金を滞留させて得る利益だ。これは「純粋な決済手数料」というより、資金の遊休による収益に近い。これを除くと、資金移転・交換手数料・処理手数料・組み込み型金融(Shopify、分割払い、Stripe)および摩擦性の課金(ATM、オーバードラフト、オンチェーン手数料)による決済コア収益だけでも、なお約1.35兆ドルとなる。投資:贅沢な行為-------逆に、投資は誰も強制されているわけではない金融行動だ。ある人は一生、株を買わず、証券口座を開かず、資産運用の助言者に接触せずとも、経済人生をまるごと完走できる。大多数の人は実際そうしている。活発な個人トレーダーは統計的には少数派にすぎない。支払いと異なり、投資は損失回避と真っ向から対立する。認知的負担が重いのだ。人は本能的に取引を避けるため、一般の投資家の資金は大半が年金口座、投資信託の組み合わせ、ETF、インデックスファンドの中に置かれ、購入したら長期保有してほとんど関与しない。そして、年金口座を通じて投資する人々のうち94%は、参加後に計画を調整せず、ほぼ取引もしない。その結果、投資の行動基盤は狭く、受動的だが、粘着性(離れにくさ)が極めて強い。参加率を比較すれば一目瞭然だ。投資浸透率が最も高い国でさえ、何らかの形で投資市場に参加しているのは人口の約半分に過ぎない。一方で、デジタル決済の浸透率は95%に達する。* アメリカ:約62%の成人が何らかの投資を保有しており、その多くはほとんど操作されない年金口座に置かれている* イギリス:それに続き、約55%* 中国:約24%の成人が証券口座を持っている* インド:約13%* ブラジル:4%* サハラ以南のアフリカ:約1%にすぎないたとえ口座があっても、それが能動的な操作につながるとは限らない。このため、専門の仲介機関が管理する世界の資産運用(資産管理)規模は約1470兆ドルに達し、ETF、投資信託、年金、プライベート・マーケットの投資信託を含めると、世界の家計の金融資産(約3050兆ドル)の43%を占める。その大半はパッシブなインデックスファンドで、手数料は非常に低い。株式ETFの平均は14ベーシスポイント、債券ETFは10ベーシスポイントだ。それでも、世界で運用されている約1350兆ドルの資産を抱えるファンド業界の年間収益は、なお約4350億ドルだ。少数の、プライベート・エクイティ、ベンチャーキャピタル、不動産、ヘッジファンドが管理する資産(約130兆ドル)については、管理手数料1%〜2%+業績分配12.5%〜20%を取り、年収入は約3630億ドル。プライベート・マーケットにおける助言フィー、ヘッジファンドの業績フィー、PE/VCの分配、証券貸借、取引手数料などを総合すると、投資業界の年間総収益は約8500〜9000億ドルとなる。決済業界全体の収益は投資よりまだ高いが、投資業界は人あたりの収益が決済を大きく上回る。境界の崩壊-----こうした非対称な構図が安定してきたのは、両分野が長年にわたり独立した体系、独立した基盤(基建)という分断状態に置かれてきたからだ。決済業務は銀行、カード組織、決済処理機関に分散している。資産運用業務はファンド会社、ウェルス・アドバイザー、年金プラットフォームに分散しており、取引業務は証券会社が担っている。同じ銀行が、当座(小切手)口座と投資サービスを同時に提供していても、運用は独立したプロダクトとしてパッケージされている。つまり、独立した顧客登録、独立したコンプライアンス手続き、独立したユーザー体験だ。「使う(支払う)」と「投資する」の間にある行動上の壁は、制度によってさらに固められてきた。そして本当の変化は、次の点にある。ブロックチェーンのインフラが、現代の決済アプリに“本物の投資サービス”を提供できるようにし、投資アプリ側も“本物の支払いサービス”を提供できるようにし、さらに同一の基盤システムを共有できるようにしていることだ。投資の残高は、支払いに直接使える。独立したシステムへの資金移管は不要だ。従来の証券ブローカーのプロセスは「入金→購入→売却→銀行へ送金→支払い(消費)」だった。暗号インフラはそれをワンステップに圧縮する。ウォレット、新しい銀行、取引アプリ、あるいは任意のプログラマブルな残高によって、同一のドルを、越境送金の決済を完了させるだけでなく、貸付(レンディング)プロトコル上で収益を得たり、同じ画面・同じ操作セッションの中で別の資産へ交換したりできる。同一の口座保有者が、投資と支払いの両端から同時に利益を得られる。これまでで初めて、同一の残高で、同一の画面(インターフェース)上で、2つのレーンの収益を同時に得られる。

暗号時代において、支払いと投資の境界が消えつつある

これまでで初めて、同一の残高で、同一の画面(インターフェース)上で、2つのレーンの収益を同時に得られる。

執筆:Jack Simison

翻訳:Chopper,Foresight News

支払いと投資は年間合計で3兆ドルの収益を生み出しており、暗号資産の時価総額を上回る。両者は完全に異なるユーザー行動、完全に異なる基盤インフラに依拠しており、今日に至るまで、完全に異なるプロダクト体系に対応している。ここでは、この2つの世界を直接対比してみたい。

あるレーンは、人が必ず支払わなければならないお金を稼ぐ。支払いは、生存に必要なもの=必需(ジャストニーズ)だ。もう一つのレーンは、多くの人が永遠に選ぶことのない投資マネーを稼ぐ。投資は一種の贅沢行為だ。

支払いと投資のマネジメントは、金融サービスの中で収益規模が最大の2つの分野である。両者は長年、それぞれ独立した体系の中で動いてきた。つまり、異なるプロダクト、異なる口座、異なる規制枠組み、異なるインタラクション画面だ。これは歴史的なシステム・アーキテクチャの名残でもあり、また過去には「支払いと投資をつなぐ」現実的なニーズがなかったことにも起因する。

しかし、プログラマブル・マネーはこの壁を打ち破りつつある。同一の残高を、同じウォレット/パブリックチェーン/アプリに保持することで、いまや2つの収益チャネルに同時に参加できる。2つの世界は、統一口座の形として融合へ向かっている。

なぜこれが重要なのかを理解するには、両者の底層にある行動ロジックの決定的な違いをはっきり見なければならない。

支払い:万人の行動

支払いは、日常の経済生活における唯一必須の金融行動である。食料の購入、家賃の支払い、水道光熱費の精算……支払いがなければ、人は生きていけない。

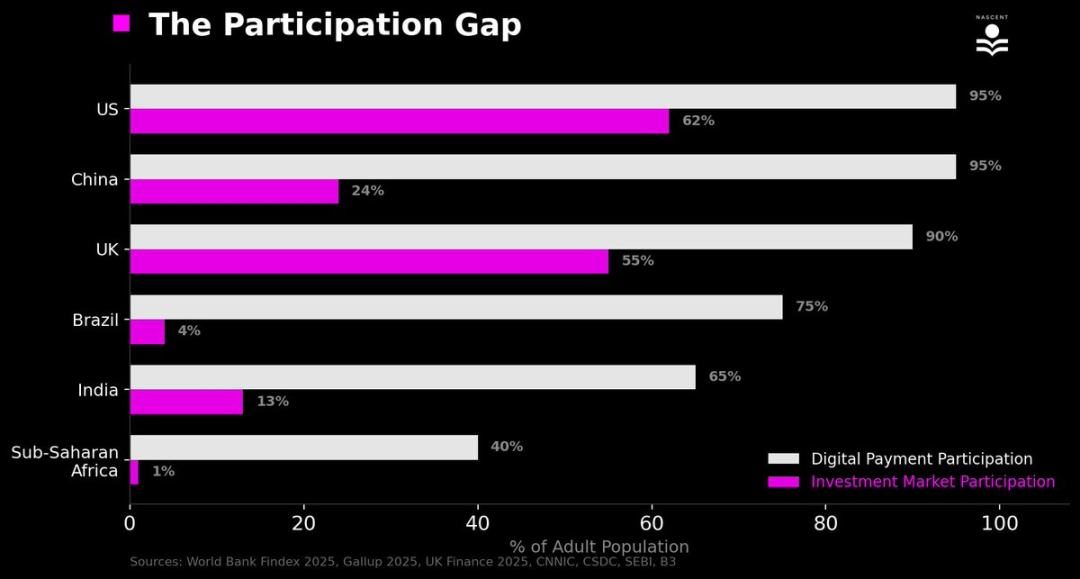

2025年、世界の成人の約3分の2が、デジタル決済の実施または受け取りを経験している。米国では消費者が毎月約48件の支払いを行い、インドではUPIが独立ユーザー数5億人超を持ち、ブラジルではPixが1人あたり年間の取引回数を約193回まで押し上げた。サハラ以南のアフリカの一部地域では、モバイル決済はもはや「便利な支払い手段」だけではなく、金融システムの重要な構成要素になっている。

支払いは、少数の熱心な人々だけの選択可能な金融活動ではなく、大衆の日常の行動だ。即時性があり、高頻度で、心理的負担も軽い。コストは通常ほとんど問題にならない。消費者はレジ(会計窓口)で、わざわざ手数料を計算したりしない。現金に比べてデジタル決済は「支払う痛み」を減らし、さらに利用頻度を引き上げる。摩擦が小さいほど、取引量は大きくなる。

こうした行動基盤が、巨大な事業カバレッジを生む。マッキンゼーのデータによると、世界の決済システムは毎年約3.4〜3.6兆件の取引を処理しており、年間の資金流通規模は約1.8〜2.0千兆ドルだ。給与の支払い、加盟店の支払い、越境送金、請求書の支払い、サブスクリプション、個人間送金……。どの段階でも、中介機関はそこから一部を取り分として得られる。

支払いチェーンの各層が、そこから利益を得ている。

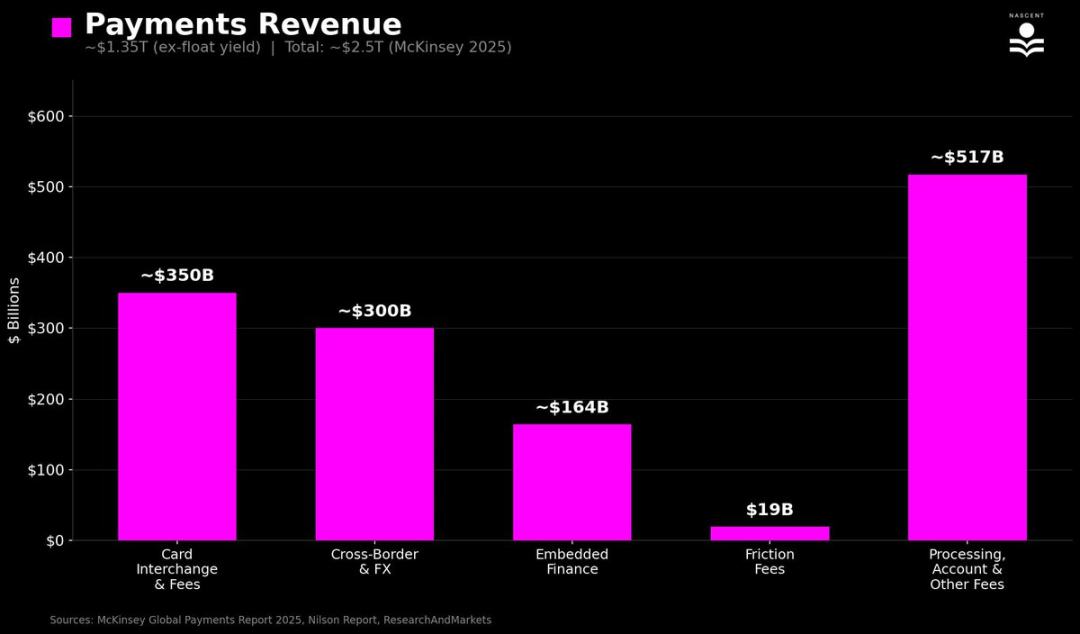

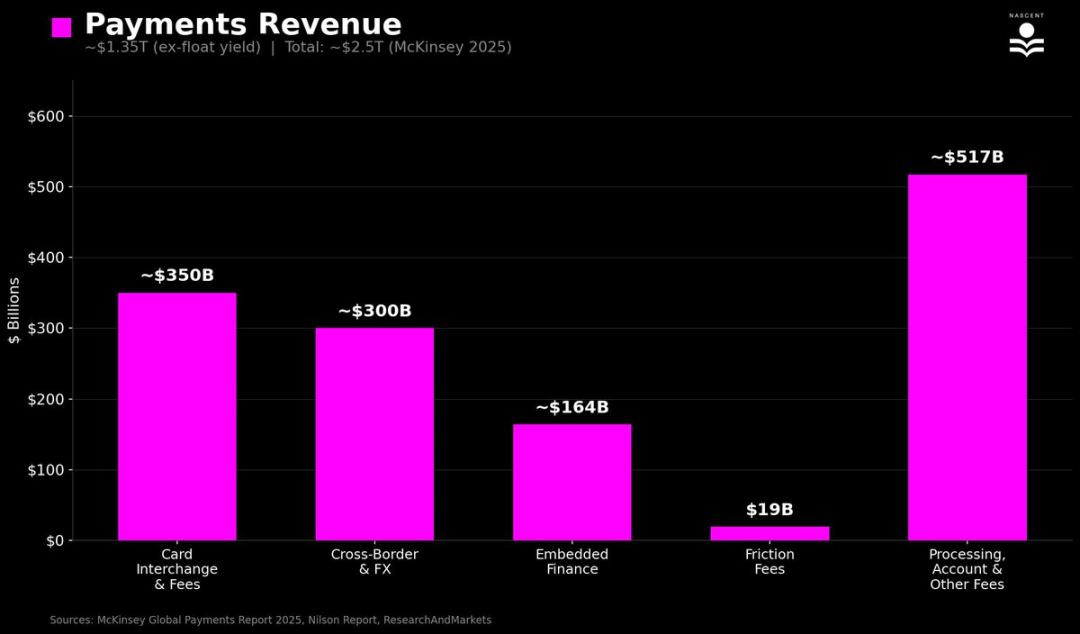

マッキンゼーの『2025年グローバル決済レポート』では、世界の決済収益は約2.5兆ドルとされる。ただしそのうちほぼ半分(約1.15兆ドル)は純利息収入である。銀行や決済口座が、取引の合間に資金を滞留させて得る利益だ。これは「純粋な決済手数料」というより、資金の遊休による収益に近い。これを除くと、資金移転・交換手数料・処理手数料・組み込み型金融(Shopify、分割払い、Stripe)および摩擦性の課金(ATM、オーバードラフト、オンチェーン手数料)による決済コア収益だけでも、なお約1.35兆ドルとなる。

投資:贅沢な行為

逆に、投資は誰も強制されているわけではない金融行動だ。ある人は一生、株を買わず、証券口座を開かず、資産運用の助言者に接触せずとも、経済人生をまるごと完走できる。大多数の人は実際そうしている。活発な個人トレーダーは統計的には少数派にすぎない。

支払いと異なり、投資は損失回避と真っ向から対立する。認知的負担が重いのだ。人は本能的に取引を避けるため、一般の投資家の資金は大半が年金口座、投資信託の組み合わせ、ETF、インデックスファンドの中に置かれ、購入したら長期保有してほとんど関与しない。そして、年金口座を通じて投資する人々のうち94%は、参加後に計画を調整せず、ほぼ取引もしない。

その結果、投資の行動基盤は狭く、受動的だが、粘着性(離れにくさ)が極めて強い。

参加率を比較すれば一目瞭然だ。投資浸透率が最も高い国でさえ、何らかの形で投資市場に参加しているのは人口の約半分に過ぎない。一方で、デジタル決済の浸透率は95%に達する。

たとえ口座があっても、それが能動的な操作につながるとは限らない。

このため、専門の仲介機関が管理する世界の資産運用(資産管理)規模は約1470兆ドルに達し、ETF、投資信託、年金、プライベート・マーケットの投資信託を含めると、世界の家計の金融資産(約3050兆ドル)の43%を占める。その大半はパッシブなインデックスファンドで、手数料は非常に低い。株式ETFの平均は14ベーシスポイント、債券ETFは10ベーシスポイントだ。それでも、世界で運用されている約1350兆ドルの資産を抱えるファンド業界の年間収益は、なお約4350億ドルだ。

少数の、プライベート・エクイティ、ベンチャーキャピタル、不動産、ヘッジファンドが管理する資産(約130兆ドル)については、管理手数料1%〜2%+業績分配12.5%〜20%を取り、年収入は約3630億ドル。

プライベート・マーケットにおける助言フィー、ヘッジファンドの業績フィー、PE/VCの分配、証券貸借、取引手数料などを総合すると、投資業界の年間総収益は約8500〜9000億ドルとなる。

決済業界全体の収益は投資よりまだ高いが、投資業界は人あたりの収益が決済を大きく上回る。

境界の崩壊

こうした非対称な構図が安定してきたのは、両分野が長年にわたり独立した体系、独立した基盤(基建)という分断状態に置かれてきたからだ。

決済業務は銀行、カード組織、決済処理機関に分散している。資産運用業務はファンド会社、ウェルス・アドバイザー、年金プラットフォームに分散しており、取引業務は証券会社が担っている。

同じ銀行が、当座(小切手)口座と投資サービスを同時に提供していても、運用は独立したプロダクトとしてパッケージされている。つまり、独立した顧客登録、独立したコンプライアンス手続き、独立したユーザー体験だ。「使う(支払う)」と「投資する」の間にある行動上の壁は、制度によってさらに固められてきた。

そして本当の変化は、次の点にある。ブロックチェーンのインフラが、現代の決済アプリに“本物の投資サービス”を提供できるようにし、投資アプリ側も“本物の支払いサービス”を提供できるようにし、さらに同一の基盤システムを共有できるようにしていることだ。

投資の残高は、支払いに直接使える。独立したシステムへの資金移管は不要だ。従来の証券ブローカーのプロセスは「入金→購入→売却→銀行へ送金→支払い(消費)」だった。暗号インフラはそれをワンステップに圧縮する。

ウォレット、新しい銀行、取引アプリ、あるいは任意のプログラマブルな残高によって、同一のドルを、越境送金の決済を完了させるだけでなく、貸付(レンディング)プロトコル上で収益を得たり、同じ画面・同じ操作セッションの中で別の資産へ交換したりできる。同一の口座保有者が、投資と支払いの両端から同時に利益を得られる。

これまでで初めて、同一の残高で、同一の画面(インターフェース)上で、2つのレーンの収益を同時に得られる。