4月2日、多くの上場企業が投資者向けの関係活動記録表の公告を発表し、それぞれが機関との間で行った業務交流の内容を開示した。その中には、同社の事業展開における多くの進捗と見どころが示されている。 **北方国際:現在、未完成の契約金額は約133億元。手元のプロジェクト備蓄は十分** 北方国際は昨日の午後、広発証券、国盛証券など約20社の機関による調査・ヒアリングを受け入れた。 調査・ヒアリングの中で、北方国際は、2025年において同社はエンジニアリング市場の拡大方面で積極的な進展を遂げ、通年でプロジェクト成約額は10.10億ドルを達成したと明らかにした。同社は市場開発をアジア太平洋、中東欧、中東、アフリカなどの重点地域に集中し、電力エンジニアリング、油田鉱山エンジニアリング・サービス、軌道交通の3つの主要専門分野を軸に、グループの連携による優位性とブランドの影響力を十分に発揮し、高品質なプロジェクト開発を継続的に推進している。「現在の未完成契約金額は約133億元で、手元のプロジェクト備蓄は十分であり、将来の収入に力強い保証を提供してくれる。」 北方国際によれば、2025年に同社のクロアチアのセニ風力発電プロジェクトは、通年の送電量が4.22億kWhを達成し、通年の平均売電単価は10.6ユーロセント/kWhで、プロジェクトの風力タービン稼働率は高水準を維持し、運用・保守状況も良好だ。純利益は1.94億元で前年比118%増であり、同社の通年業績における重要な「土台」となっている。 グリーン証書(绿证)業務の面では、セニ風力発電プロジェクトは報告期間中にグリーン電力の資格登録を完了し、さらにグリーン証書の販売契約に署名した。市場化された売電収入に加えて、追加的なグリーン証書の付加価値収入を創出している。同プロジェクトはまた、クロアチアの電力網による需給調整(ピーク・周波数調整)サービスに積極的に参加し、バーチャルパワープラント(仮想発電所)の運用も展開しており、クロアチアの新エネルギー発電所の中でバーチャルパワープラント業務を開始した最初の企業だという。 北方国際は、「建設・投資、運営、販売(投建营)を一体化する」ことが同社の最も重要な戦略的な事業転換の方向であり、同社が従来型のEPC請負業者と異なる核心的な競争優位性であると述べた。同社はすでにクロアチアのセニ風力発電プロジェクトおよびラオスの南プイ水力発電プロジェクトを稼働させている。バングラデシュの褐炭火力発電所プロジェクトおよびボスニア・ヘルツェゴビナの太陽光発電所プロジェクトも、近い将来に運用期間に入る予定であり、電力運営部門は同社の利益における重要な柱の一つとなっている。 「中東欧市場は、同社が長年深く取り組んできた中核地域だ。」北方国際は、この地域においては、クロアチアの風力発電およびボスニア・ヘルツェゴビナの太陽光発電プロジェクトで蓄積した現地化運営の経験、政府関係、ブランドの影響力に依拠することで、プロジェクト開発において相対的に強い競争上の優位性を持っており、段階的な開発を実現しつつ継続的に深掘りできる見込みだとしている。 また同社によると、ボスニア・ヘルツェゴビナのコマンイェ山125MW太陽光発電プロジェクトは2025年4月に正式に着工しており、建設の進捗は順調で、全体の施工進度は予想どおりだ。2026年2月末時点で、プロジェクトの全体進捗はすでに80%完了している。 北方国際の主な事業は、エンジニアリング建設とサービス、資源および設備のサプライチェーン、産業製造、電力運営であり、コア事業は国際エンジニアリング請負。 国盛証券の最新のリサーチレポートは、焦炭の数量・価格がともに下落したことで、同社の昨年の売上と業績に一定の圧力がかかったと指摘した。今年に入ってから焦炭価格は継続的に回復しており、大きな収益の上振れ(利益の弾力性)をもたらす可能性がある。一方で、欧州の天然ガスの値上がりは、風力発電の収益の上向きにつながることが期待される。今後同社は、海外の電力資産の配分を継続的に拡大し、質の高い新エネルギー投資資源を積極的に獲得し、運営資産規模は安定的に拡大する見通しであり、それによって同社のビジネスモデルは大きく改善されると見ている。 北方国際は本日4.12%上昇し、直近5営業日では累計で9.29%上昇した。 **国航遠洋:2025年度内貿事業の粗利益率が前年比で大幅に向上** 国航遠洋は昨日、東呉証券が主催する2025年の業績交流会に参加し、東呉証券、国聯民生証券など5社の機関が出席した。 交流の中で、国航遠洋は、2025年度の内貿事業の粗利益率が前年比で大幅に上昇し、15.47%に達した主な理由は、2025年の国内沿岸散貨輸送市場全体が回復したことだと述べた。中国沿岸の石炭輸送運賃指数(CBCFI)の年間平均値は前年比13.1%上昇し、内貿の主要貨物(石炭、鉄鉱石、穀物)の需要は堅調であり、内貿の運賃に支えをもたらしている。 伝えられるところによると、国航遠洋は、市場状況に応じて戦略的に船腹配分を最適化し、より質の高い運航能力を、より有利な運賃の内貿航路に振り向けており、内貿の運航能力投入強度が高まっている。さらに、内貿航路の平均運距離は比較的安定しており、燃料消費や港湾費用などの管理可能なコストの比率が低下している。加えて、同社は燃料価格を固定する戦略により、燃料価格の変動リスクを効果的に相殺している。 国航遠洋は、1月と2月にそれぞれ運用に引き渡した、重リフト(重吊り)装備の63500載貨重量トンの外貿散貨船が、同社の新造の新型散貨船型であると説明した。各船は30トン級のクレーン4台とグラブ(バケット)装備を搭載し、風力発電部品などの非標準・超大型貨物の輸送に対応できる。同新造船型は、より低燃費性能と優れた経済性を持ち、安全かつ効率的で低炭素な散貨船である。 また、今年は実装メタノール二元燃料の主機を搭載した船舶4隻を引き渡す予定であり、業界のグリーン発展のトレンドに沿ったもので、業界内での競争優位性を形成している。国際海事機関(IMO)は2050年の国際海運のネットゼロ排出目標を明確にしており、メタノールの排出削減性能はより優れているため、航運業界におけるゼロ排出の理想的な選択肢だ。 2026年の展望として、国航遠洋は、海運の主力事業を深掘りし、国家戦略の物資輸送保障を支え、安全と発展、規模と効率、グリーンとデジタル・スマートを推進し、年間経営目標の達成を全面的に進めると述べた。全体として、2026年の散貨市場はより合理的な環境の中で運営され、需要側には構造的な成長の注目点があり、運賃も穏やかに回復する見込みだ。 国航遠洋は、主に国際遠洋、国内沿岸、長江中下流航路の散貨輸送を行っており、国内の大型上場海運企業の一つである。同社の顧客は、石炭、鉄鋼、鉱石、エネルギー、穀物・油糧、水泥など多岐にわたる。同社は2025年に売上高(営業収入)9.97億元を達成し、前年同期比6.51%増。純利益は2771.34万元で、前年同期比22.28%増となった。 東呉証券の最新のリサーチレポートは、同社の業績は堅実に改善し、収益性が著しく向上したと指摘している。内貿の売上比率が大きく上昇し、価格上昇が利益改善を後押ししている。船隊の構成も最適化・アップグレードされ、新造船の継続的投入により輸送能力が向上している。内貿輸送価格の上昇により、運力規模も拡大していると予測し、2026-2027年の利益予測を引き上げている。 国航遠洋は本日3.27%上昇した。(出所:東方財富研究中心)

機関調査丨グリーン電力+大規模インフラ+中央国営企業改革 この会社は手持ちのプロジェクトの備蓄が十分で、すでに海外でグリーン証書の付加価値収入を実現しています

4月2日、多くの上場企業が投資者向けの関係活動記録表の公告を発表し、それぞれが機関との間で行った業務交流の内容を開示した。その中には、同社の事業展開における多くの進捗と見どころが示されている。

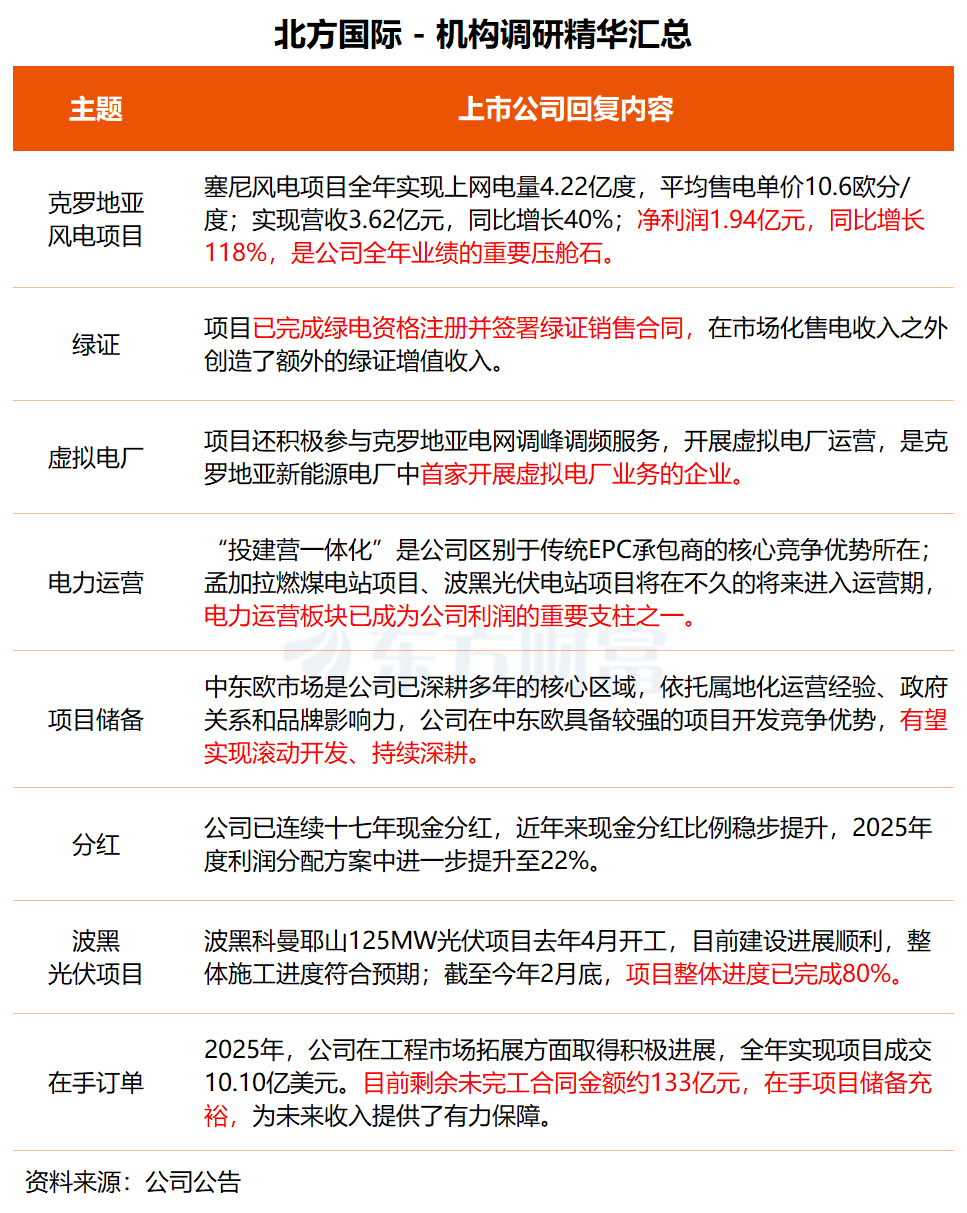

北方国際:現在、未完成の契約金額は約133億元。手元のプロジェクト備蓄は十分

北方国際は昨日の午後、広発証券、国盛証券など約20社の機関による調査・ヒアリングを受け入れた。

調査・ヒアリングの中で、北方国際は、2025年において同社はエンジニアリング市場の拡大方面で積極的な進展を遂げ、通年でプロジェクト成約額は10.10億ドルを達成したと明らかにした。同社は市場開発をアジア太平洋、中東欧、中東、アフリカなどの重点地域に集中し、電力エンジニアリング、油田鉱山エンジニアリング・サービス、軌道交通の3つの主要専門分野を軸に、グループの連携による優位性とブランドの影響力を十分に発揮し、高品質なプロジェクト開発を継続的に推進している。「現在の未完成契約金額は約133億元で、手元のプロジェクト備蓄は十分であり、将来の収入に力強い保証を提供してくれる。」

北方国際によれば、2025年に同社のクロアチアのセニ風力発電プロジェクトは、通年の送電量が4.22億kWhを達成し、通年の平均売電単価は10.6ユーロセント/kWhで、プロジェクトの風力タービン稼働率は高水準を維持し、運用・保守状況も良好だ。純利益は1.94億元で前年比118%増であり、同社の通年業績における重要な「土台」となっている。

グリーン証書(绿证)業務の面では、セニ風力発電プロジェクトは報告期間中にグリーン電力の資格登録を完了し、さらにグリーン証書の販売契約に署名した。市場化された売電収入に加えて、追加的なグリーン証書の付加価値収入を創出している。同プロジェクトはまた、クロアチアの電力網による需給調整(ピーク・周波数調整)サービスに積極的に参加し、バーチャルパワープラント(仮想発電所)の運用も展開しており、クロアチアの新エネルギー発電所の中でバーチャルパワープラント業務を開始した最初の企業だという。

北方国際は、「建設・投資、運営、販売(投建营)を一体化する」ことが同社の最も重要な戦略的な事業転換の方向であり、同社が従来型のEPC請負業者と異なる核心的な競争優位性であると述べた。同社はすでにクロアチアのセニ風力発電プロジェクトおよびラオスの南プイ水力発電プロジェクトを稼働させている。バングラデシュの褐炭火力発電所プロジェクトおよびボスニア・ヘルツェゴビナの太陽光発電所プロジェクトも、近い将来に運用期間に入る予定であり、電力運営部門は同社の利益における重要な柱の一つとなっている。

「中東欧市場は、同社が長年深く取り組んできた中核地域だ。」北方国際は、この地域においては、クロアチアの風力発電およびボスニア・ヘルツェゴビナの太陽光発電プロジェクトで蓄積した現地化運営の経験、政府関係、ブランドの影響力に依拠することで、プロジェクト開発において相対的に強い競争上の優位性を持っており、段階的な開発を実現しつつ継続的に深掘りできる見込みだとしている。

また同社によると、ボスニア・ヘルツェゴビナのコマンイェ山125MW太陽光発電プロジェクトは2025年4月に正式に着工しており、建設の進捗は順調で、全体の施工進度は予想どおりだ。2026年2月末時点で、プロジェクトの全体進捗はすでに80%完了している。

北方国際の主な事業は、エンジニアリング建設とサービス、資源および設備のサプライチェーン、産業製造、電力運営であり、コア事業は国際エンジニアリング請負。

国盛証券の最新のリサーチレポートは、焦炭の数量・価格がともに下落したことで、同社の昨年の売上と業績に一定の圧力がかかったと指摘した。今年に入ってから焦炭価格は継続的に回復しており、大きな収益の上振れ(利益の弾力性)をもたらす可能性がある。一方で、欧州の天然ガスの値上がりは、風力発電の収益の上向きにつながることが期待される。今後同社は、海外の電力資産の配分を継続的に拡大し、質の高い新エネルギー投資資源を積極的に獲得し、運営資産規模は安定的に拡大する見通しであり、それによって同社のビジネスモデルは大きく改善されると見ている。

北方国際は本日4.12%上昇し、直近5営業日では累計で9.29%上昇した。

国航遠洋:2025年度内貿事業の粗利益率が前年比で大幅に向上

国航遠洋は昨日、東呉証券が主催する2025年の業績交流会に参加し、東呉証券、国聯民生証券など5社の機関が出席した。

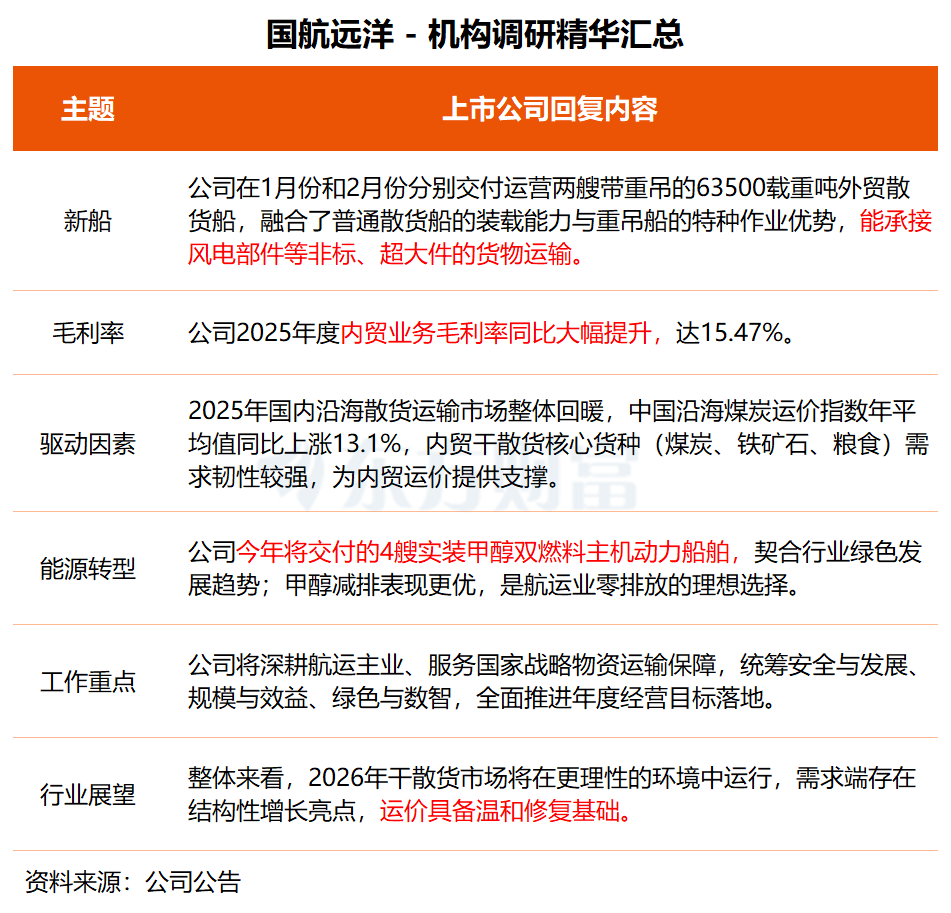

交流の中で、国航遠洋は、2025年度の内貿事業の粗利益率が前年比で大幅に上昇し、15.47%に達した主な理由は、2025年の国内沿岸散貨輸送市場全体が回復したことだと述べた。中国沿岸の石炭輸送運賃指数(CBCFI)の年間平均値は前年比13.1%上昇し、内貿の主要貨物(石炭、鉄鉱石、穀物)の需要は堅調であり、内貿の運賃に支えをもたらしている。

伝えられるところによると、国航遠洋は、市場状況に応じて戦略的に船腹配分を最適化し、より質の高い運航能力を、より有利な運賃の内貿航路に振り向けており、内貿の運航能力投入強度が高まっている。さらに、内貿航路の平均運距離は比較的安定しており、燃料消費や港湾費用などの管理可能なコストの比率が低下している。加えて、同社は燃料価格を固定する戦略により、燃料価格の変動リスクを効果的に相殺している。

国航遠洋は、1月と2月にそれぞれ運用に引き渡した、重リフト(重吊り)装備の63500載貨重量トンの外貿散貨船が、同社の新造の新型散貨船型であると説明した。各船は30トン級のクレーン4台とグラブ(バケット)装備を搭載し、風力発電部品などの非標準・超大型貨物の輸送に対応できる。同新造船型は、より低燃費性能と優れた経済性を持ち、安全かつ効率的で低炭素な散貨船である。

また、今年は実装メタノール二元燃料の主機を搭載した船舶4隻を引き渡す予定であり、業界のグリーン発展のトレンドに沿ったもので、業界内での競争優位性を形成している。国際海事機関(IMO)は2050年の国際海運のネットゼロ排出目標を明確にしており、メタノールの排出削減性能はより優れているため、航運業界におけるゼロ排出の理想的な選択肢だ。

2026年の展望として、国航遠洋は、海運の主力事業を深掘りし、国家戦略の物資輸送保障を支え、安全と発展、規模と効率、グリーンとデジタル・スマートを推進し、年間経営目標の達成を全面的に進めると述べた。全体として、2026年の散貨市場はより合理的な環境の中で運営され、需要側には構造的な成長の注目点があり、運賃も穏やかに回復する見込みだ。

国航遠洋は、主に国際遠洋、国内沿岸、長江中下流航路の散貨輸送を行っており、国内の大型上場海運企業の一つである。同社の顧客は、石炭、鉄鋼、鉱石、エネルギー、穀物・油糧、水泥など多岐にわたる。同社は2025年に売上高(営業収入)9.97億元を達成し、前年同期比6.51%増。純利益は2771.34万元で、前年同期比22.28%増となった。

東呉証券の最新のリサーチレポートは、同社の業績は堅実に改善し、収益性が著しく向上したと指摘している。内貿の売上比率が大きく上昇し、価格上昇が利益改善を後押ししている。船隊の構成も最適化・アップグレードされ、新造船の継続的投入により輸送能力が向上している。内貿輸送価格の上昇により、運力規模も拡大していると予測し、2026-2027年の利益予測を引き上げている。

国航遠洋は本日3.27%上昇した。

(出所:東方財富研究中心)