**基本内容:**トランプの過去1か月の痛感は、昨年の関税戦争の水準を明らかに上回っている――問題はトランプが収拾をつけたいかどうかではなく、どう収拾をつけるかにある;これがまた、トランプの戦略的な弱点であり、過去1週間余りにわたる自発的な「弱さの演出」の核心的な理由にもなっている。市場は4週間にわたる「織り込み済み(見抜き)取引」を続けた後、信頼をすり減らしつくしており、景気後退(リセッション)取引が次第に主導し始めている。これらはすべて、次の合意に基づいている――たとえ戦争が直ちに終結しても原油のサプライチェーンは完全には回復できず、需要は必ず供給の毀損に伴って相応の縮小を生み、それによって景気後退確率がさらに高まる、ということだ。継続的な懸念と比べて、私たちがより心配すべきなのは、原油価格が短期的に再び高騰する「一度限りのショック」リスクが引き起こす、米国経済への反作用だと考えている。ロジックの推演に加えて、私たちは過去1週間でも、4つの景気後退取引が起きている兆候を見てきた。1つ目はいくつかの潜在的な緩和イベントが、原油価格の下落を押し下げていないこと;2つ目は米株も補落の様子を示していること;3つ目は、これまで継続的に上乗せされてきた利上げ期待が緩和していること;4つ目は、スタグフレーション(低成長×高インフレ)取引が、ファンダメンタルズへの懸念へと姿を変えつつあることだ。株式と商品はなおもファンダメンタルズ殺しの挑戦に直面しており、利率(債券)はむしろ先に底を打つ資産かもしれない。原油のさらなる高騰が次の整数の節目(115-120ドル)に達することは、全面的な景気後退取引を押し動かす引き金になり得る;それに加え、交渉の中止、海峡の途絶、爆撃のエスカレート、湾岸諸国の参戦など、いかなる次元での状況悪化も、全面的な景気後退取引の潜在的なトリガーになり得る。要するに、戦争を終わらせる目印は、海峡をいつ・どのようなコストで誰に向けて「半開放」するかを見ることだが、いかなる形の「半開放」であっても、世界経済(戦争前に比べて)の減速が起きることは避けられない。景気後退取引は単に「狼が来た」ではない。株・債券・商品は、景気後退が起きる確率を次第に織り込みつつあり、しかも(片面的に)制御不能な要因が多すぎて、それらがなおも積み上がっている。リスク提示1)トランプの軍事政策の不確実性が大きく、米軍の地上侵攻により事態が制御不能になる。2)エネルギー不足による需要へのショックの度合いが分析よりも大きく、世界経済を景気後退モードへと引きずり込む。3)世界の中央銀行が急速に転換し、世界の二度目のインフレリスクをもたらす。 **本文**トランプの過去1か月の痛感は、昨年の関税戦争の水準を明らかに上回っている――問題はトランプが収拾をつけたいかどうかではなく、どう収拾をつけるかにある;これがまた、トランプの戦略的な弱点であり、過去1週間余りにわたる自発的な「弱さの演出」の核心的な理由にもなっている。 戦争が長引くほど、需要へのショックは大きくなる――これは、経済成長に対応する生産需要と、社会の安定に対応する生存需要の双方を含む。市場は4週間にわたる「織り込み済み(見抜き)取引」を続けた後、信頼をすり減らしつくしており、景気後退取引が次第に主導し始めている。これらはすべて、次の合意に基づいている――たとえ戦争が直ちに終結しても原油のサプライチェーンは完全には回復できず、需要は必ず供給の毀損に伴って相応の縮小を生み、それによって景気後退確率がさらに高まる、ということだ。世界の約24%の外航バルク(海上)ナフサ、20%のLNG取引、30%のアンモニア(アンモニアベースの窒素肥料)が、ここを通じて輸送される。ますます多くの化工企業が不可抗力の発生(生産の削減)を宣言する背景の中で、私たちは非常に広範な影響を見ることになる:高耗能の半導体産業チェーン(封止、溶剤)から、高付加価値の自動車生産および電子産業チェーン(プラスチック製品、精密計測器)まで。クラッキング装置の稼働率低下は、オレフィン系製品の極端な需給ひっ迫をもたらし、時間の経過とともに、ショックは産業チェーンの各段階を通じて増幅される:受注から収益へ、さらに生産の継続性や雇用の安定性へ、つまり生産から消費(収益)までの全チェーンにわたる影響だ。もう1つの懸念は、潜在的なスーパーエルニーニョ年における極端な気候変動であり、これが肥料不足による食料生産への影響を強め得ること、そして昔から食料不足には「戦乱が乱れ飛ぶ」ことが伴ってきたという点だ。ロシア農業省は国内の春の播種を優先するため、硝酸アンモニウムの輸出を2026年4月21日まで停止した;その他の農業大国も、短期的には、自国の需要と社会の安定を優先するため、肥料の輸出を一時的に停止する可能性があり、食料問題は各国にとっての次なる痛点となり、成長に対するプレッシャーの源泉になり得る。米国にとっての現実は、原油価格に織り込まれている摩擦コストが短期的に完全には解消されにくいということだ。エネルギー純輸出国としての米国は、静的な枠組みでは高い原油価格と低いホルムズ海峡の露出による恩恵を受けるはずだが、現実はより複雑である。原油価格の「持続性」と「高値のパルス(急騰の一撃)」が、米国経済への圧力を共同で決める。短期的に再び大幅に高騰すること、または現在の水準でより長く維持されることはいずれも米国経済に不利だ。単純な「親指ルール(目安)」から見ると、原油価格が10%上昇するごとに実質GDP成長率は約0.1%低下し、総合インフレは約0.15%上昇する。持続性の面では、ブレント原油が年間を通じて100前後で推移するなら、米国の年間の総合CPIは約1%押し上げられる一方、80ドルまで下落すれば年間の総合CPIの押し上げ幅は0.5%となる。高値のパルスの面では、4月のブレント原油が110、さらには120ドルまで上昇すると、米国のCPI(前年比)は2か月連続で3.5%水準を維持する可能性がある。これにより、家計のインフレ予想(特に、小売のガソリン価格が過去1か月で33%上昇し、3ドルから4ドルへ)を揺るがし得て、それがさらにFRBのインフレ懸念を強め、より強硬(タカ派的)な姿勢を引き起こす。継続的な懸念と比べて、私たちがより心配すべきなのは、原油価格が短期的に再び高騰する「一度限りのショック」リスクが引き起こす、米国経済への反作用だと考えている。一方は、伝播(波及)に時間差があるために、米国の住民の痛感はよりはっきりしてくること;他方は、運輸業の供給低下が米国のサービス業に対して回復不能な打撃を与えることだ。レジャー・ホテル業と小売業には、合計で約130万の季節的雇用があり、これら2業種の雇用は非農業部門の雇用に占める比率が合計で20%を超える。運賃の上昇に伴い、サービス消費は不可避的に打撃を受け、その結果、サービス業の季節性収入および雇用に影響し、さらに米国経済により大きな圧力をかける。ロジックの推演に加えて、私たちは過去1週間でも、4つの景気後退取引が起きている兆候を見てきた。1つ目は、いくつかの潜在的な緩和イベントが原油価格の下落を押し下げていないことだ。たとえば、イランがホルムズ海峡で商船を数隻、選択的に通航させたこと、そしてトランプが口にする「真偽入り混じり」の交渉プロセスである。終値の観点では、原油先物価格は高止まりを続けており、さらに新高値を更新している――つまり市場はより高い原油先物価格を取引しているのだ。特に原油先物の近月スプレッド(1M-2M)が、先週(3月26日)に、戦争以来初めて、遠月(2M-3M)スプレッドより高くなった。この近端(カーブの手前側)の凸性は、高い原油価格が需要を抑圧することを示唆している。 2つ目は、米株にも補落の兆候が見られることだ。エネルギーの油・ガスなど直接恩恵を受けるもの以外に、高い確実性を持つストレージ(保管・在庫関連)が、かつてはテクノロジー・セクター内での避難先として一時的に機能していた――業績の確実性を追い求めるという市場内の発想は、先週、次第に「地上部隊の脅威」が差し迫る状況の中で明確に変化してきた。米株は先週(3月22日-3月28日)に戦争以来最大の週次下落を記録し、戦争以来の下落幅も、世界の主要な株式市場の中央値水準を上回っている。 3つ目は、これまで継続的に上乗せされてきた利上げ期待(部分的にはCTAの清算によるものだが、主観的な賭けもまた存在する)が緩和したことだ。とりわけ、直近2週間のFRBの利上げの織り込み(プライシング)が再び後退している。中米以外の経済圏にとっては、引き締め取引は単なる表向きの物語にすぎない。現在のファンダメンタルズのもとでは、利上げはほぼ確実に景気後退に直面することになり、さらにECBが年内に3回利上げする可能性は言うまでもない。4つ目は、スタグフレーション取引が、ファンダメンタルズへの懸念へと変わりつつあることだ。戦争以来の21取引日(3月31日まで)で、株が下落し、債券も下落し、ドルが上昇する(スタグフレーション類似の取引)という組み合わせが10日発生しており、湾岸戦争(またはその直前5週間)の取引分布確率を明確に上回り、さらに1980年以降の確率分布も明確に上回っている。これは、市場がこれまでインフレに対して過度に注目してきたことを示している。しかし石油ショックのもとでは、米国債金利はもはや原油価格の上昇に連動しておらず、米国債のイールドカーブは大きくベア・フラット(長短金利の縮小)になった後、スティープ化(イールドカーブが急になる)を見せ始めている。とりわけ2年物の米国債金利のより速い下落が目立つ。これは、市場がすでに成長リスクの方をより重く見始めていることを意味する。株式と商品はなおもファンダメンタルズ殺しの挑戦に直面しており、利率(債券)はむしろ先に底を打つ資産となる可能性がある。原油のさらなる高騰が次の整数の節目(115-120ドル)に達することは、全面的な景気後退取引を押し動かす引き金になり得る;それに加え、交渉の中止、海峡の途絶、爆撃のエスカレート、湾岸諸国の参戦など、いかなる次元での状況悪化も、全面的な景気後退取引の潜在的なトリガーになり得る。要するに、戦争を終わらせる目印は、海峡をいつ・どのようなコストで誰に向けて「半開放」するかを見ることだが、いかなる形の「半開放」であっても、世界経済(戦争前に比べて)の減速が起きることは避けられない。景気後退取引は単に「狼が来た」ではない。株・債券・商品は、景気後退が起きる確率を次第に織り込みつつあり、しかも(片面的に)制御不能な要因が多すぎて、それらがなおも積み上がっている。本記事の出所:国金証券リスク提示および免責条項 市場にはリスクがあり、投資には注意が必要です。本記事は個人の投資助言を構成するものではなく、特定のユーザーの個別の投資目標、財務状況、または必要性も考慮していません。ユーザーは、この記事内のいかなる意見、見解、結論が自らの特定状況に適合するかを検討すべきです。これに基づいて投資する場合、責任は投資家ご自身にあります。

次第に近づく景気後退取引

基本内容:

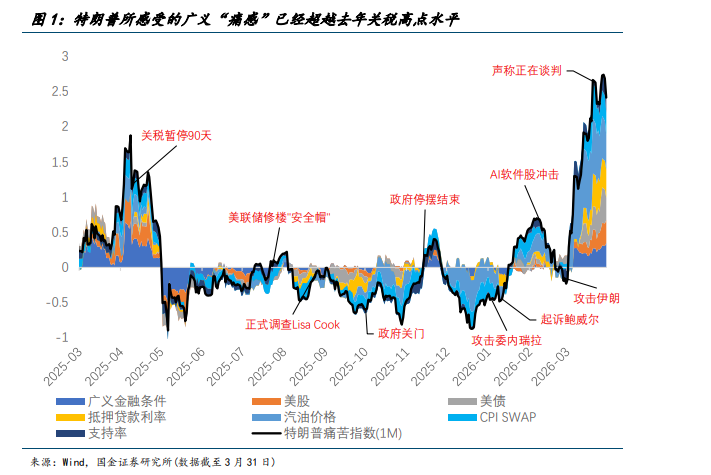

トランプの過去1か月の痛感は、昨年の関税戦争の水準を明らかに上回っている――問題はトランプが収拾をつけたいかどうかではなく、どう収拾をつけるかにある;これがまた、トランプの戦略的な弱点であり、過去1週間余りにわたる自発的な「弱さの演出」の核心的な理由にもなっている。

市場は4週間にわたる「織り込み済み(見抜き)取引」を続けた後、信頼をすり減らしつくしており、景気後退(リセッション)取引が次第に主導し始めている。これらはすべて、次の合意に基づいている――たとえ戦争が直ちに終結しても原油のサプライチェーンは完全には回復できず、需要は必ず供給の毀損に伴って相応の縮小を生み、それによって景気後退確率がさらに高まる、ということだ。

継続的な懸念と比べて、私たちがより心配すべきなのは、原油価格が短期的に再び高騰する「一度限りのショック」リスクが引き起こす、米国経済への反作用だと考えている。

ロジックの推演に加えて、私たちは過去1週間でも、4つの景気後退取引が起きている兆候を見てきた。

1つ目はいくつかの潜在的な緩和イベントが、原油価格の下落を押し下げていないこと;2つ目は米株も補落の様子を示していること;3つ目は、これまで継続的に上乗せされてきた利上げ期待が緩和していること;4つ目は、スタグフレーション(低成長×高インフレ)取引が、ファンダメンタルズへの懸念へと姿を変えつつあることだ。

株式と商品はなおもファンダメンタルズ殺しの挑戦に直面しており、利率(債券)はむしろ先に底を打つ資産かもしれない。原油のさらなる高騰が次の整数の節目(115-120ドル)に達することは、全面的な景気後退取引を押し動かす引き金になり得る;それに加え、交渉の中止、海峡の途絶、爆撃のエスカレート、湾岸諸国の参戦など、いかなる次元での状況悪化も、全面的な景気後退取引の潜在的なトリガーになり得る。

要するに、戦争を終わらせる目印は、海峡をいつ・どのようなコストで誰に向けて「半開放」するかを見ることだが、いかなる形の「半開放」であっても、世界経済(戦争前に比べて)の減速が起きることは避けられない。景気後退取引は単に「狼が来た」ではない。株・債券・商品は、景気後退が起きる確率を次第に織り込みつつあり、しかも(片面的に)制御不能な要因が多すぎて、それらがなおも積み上がっている。

リスク提示1)トランプの軍事政策の不確実性が大きく、米軍の地上侵攻により事態が制御不能になる。2)エネルギー不足による需要へのショックの度合いが分析よりも大きく、世界経済を景気後退モードへと引きずり込む。3)世界の中央銀行が急速に転換し、世界の二度目のインフレリスクをもたらす。

本文

トランプの過去1か月の痛感は、昨年の関税戦争の水準を明らかに上回っている――問題はトランプが収拾をつけたいかどうかではなく、どう収拾をつけるかにある;これがまた、トランプの戦略的な弱点であり、過去1週間余りにわたる自発的な「弱さの演出」の核心的な理由にもなっている。

戦争が長引くほど、需要へのショックは大きくなる――これは、経済成長に対応する生産需要と、社会の安定に対応する生存需要の双方を含む。

市場は4週間にわたる「織り込み済み(見抜き)取引」を続けた後、信頼をすり減らしつくしており、景気後退取引が次第に主導し始めている。これらはすべて、次の合意に基づいている――たとえ戦争が直ちに終結しても原油のサプライチェーンは完全には回復できず、需要は必ず供給の毀損に伴って相応の縮小を生み、それによって景気後退確率がさらに高まる、ということだ。

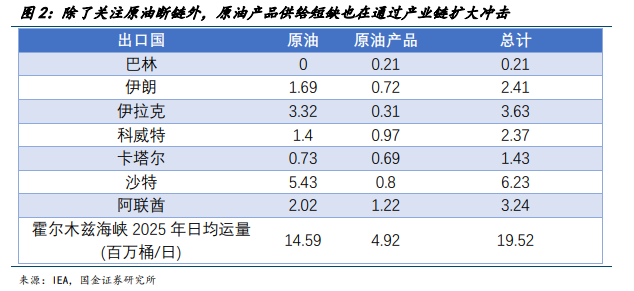

世界の約24%の外航バルク(海上)ナフサ、20%のLNG取引、30%のアンモニア(アンモニアベースの窒素肥料)が、ここを通じて輸送される。ますます多くの化工企業が不可抗力の発生(生産の削減)を宣言する背景の中で、私たちは非常に広範な影響を見ることになる:高耗能の半導体産業チェーン(封止、溶剤)から、高付加価値の自動車生産および電子産業チェーン(プラスチック製品、精密計測器)まで。

クラッキング装置の稼働率低下は、オレフィン系製品の極端な需給ひっ迫をもたらし、時間の経過とともに、ショックは産業チェーンの各段階を通じて増幅される:受注から収益へ、さらに生産の継続性や雇用の安定性へ、つまり生産から消費(収益)までの全チェーンにわたる影響だ。

もう1つの懸念は、潜在的なスーパーエルニーニョ年における極端な気候変動であり、これが肥料不足による食料生産への影響を強め得ること、そして昔から食料不足には「戦乱が乱れ飛ぶ」ことが伴ってきたという点だ。ロシア農業省は国内の春の播種を優先するため、硝酸アンモニウムの輸出を2026年4月21日まで停止した;その他の農業大国も、短期的には、自国の需要と社会の安定を優先するため、肥料の輸出を一時的に停止する可能性があり、食料問題は各国にとっての次なる痛点となり、成長に対するプレッシャーの源泉になり得る。

米国にとっての現実は、原油価格に織り込まれている摩擦コストが短期的に完全には解消されにくいということだ。エネルギー純輸出国としての米国は、静的な枠組みでは高い原油価格と低いホルムズ海峡の露出による恩恵を受けるはずだが、現実はより複雑である。

原油価格の「持続性」と「高値のパルス(急騰の一撃)」が、米国経済への圧力を共同で決める。短期的に再び大幅に高騰すること、または現在の水準でより長く維持されることはいずれも米国経済に不利だ。単純な「親指ルール(目安)」から見ると、原油価格が10%上昇するごとに実質GDP成長率は約0.1%低下し、総合インフレは約0.15%上昇する。

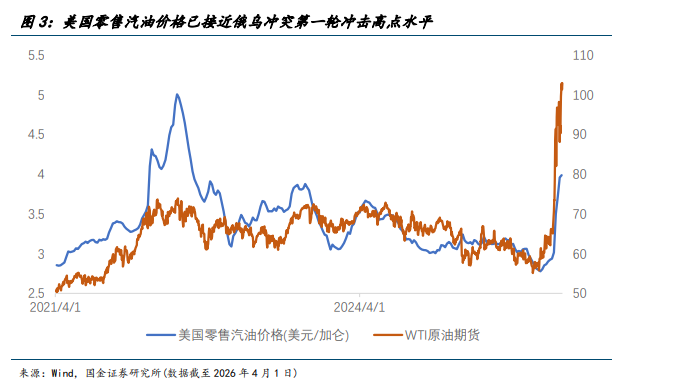

持続性の面では、ブレント原油が年間を通じて100前後で推移するなら、米国の年間の総合CPIは約1%押し上げられる一方、80ドルまで下落すれば年間の総合CPIの押し上げ幅は0.5%となる。高値のパルスの面では、4月のブレント原油が110、さらには120ドルまで上昇すると、米国のCPI(前年比)は2か月連続で3.5%水準を維持する可能性がある。これにより、家計のインフレ予想(特に、小売のガソリン価格が過去1か月で33%上昇し、3ドルから4ドルへ)を揺るがし得て、それがさらにFRBのインフレ懸念を強め、より強硬(タカ派的)な姿勢を引き起こす。

継続的な懸念と比べて、私たちがより心配すべきなのは、原油価格が短期的に再び高騰する「一度限りのショック」リスクが引き起こす、米国経済への反作用だと考えている。

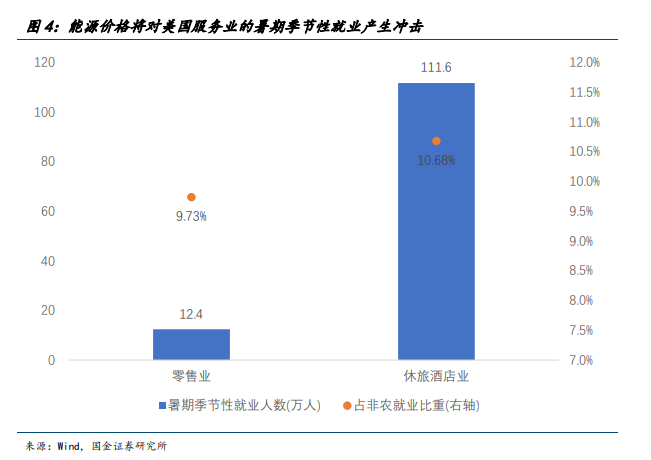

一方は、伝播(波及)に時間差があるために、米国の住民の痛感はよりはっきりしてくること;他方は、運輸業の供給低下が米国のサービス業に対して回復不能な打撃を与えることだ。レジャー・ホテル業と小売業には、合計で約130万の季節的雇用があり、これら2業種の雇用は非農業部門の雇用に占める比率が合計で20%を超える。運賃の上昇に伴い、サービス消費は不可避的に打撃を受け、その結果、サービス業の季節性収入および雇用に影響し、さらに米国経済により大きな圧力をかける。

ロジックの推演に加えて、私たちは過去1週間でも、4つの景気後退取引が起きている兆候を見てきた。

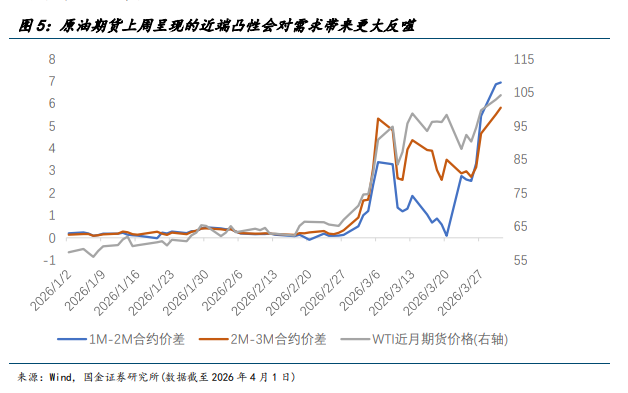

1つ目は、いくつかの潜在的な緩和イベントが原油価格の下落を押し下げていないことだ。たとえば、イランがホルムズ海峡で商船を数隻、選択的に通航させたこと、そしてトランプが口にする「真偽入り混じり」の交渉プロセスである。終値の観点では、原油先物価格は高止まりを続けており、さらに新高値を更新している――つまり市場はより高い原油先物価格を取引しているのだ。

特に原油先物の近月スプレッド(1M-2M)が、先週(3月26日)に、戦争以来初めて、遠月(2M-3M)スプレッドより高くなった。この近端(カーブの手前側)の凸性は、高い原油価格が需要を抑圧することを示唆している。

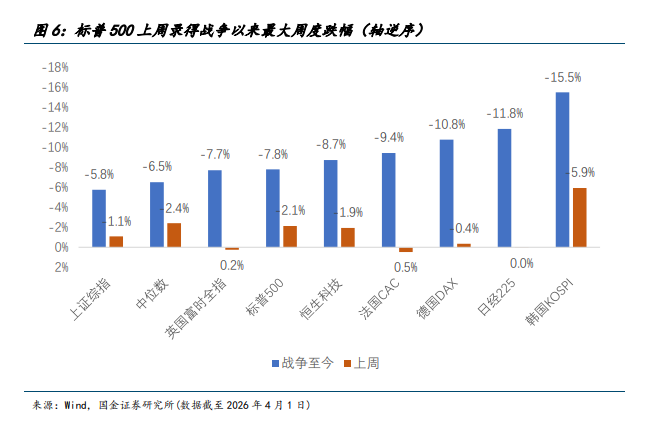

2つ目は、米株にも補落の兆候が見られることだ。エネルギーの油・ガスなど直接恩恵を受けるもの以外に、高い確実性を持つストレージ(保管・在庫関連)が、かつてはテクノロジー・セクター内での避難先として一時的に機能していた――業績の確実性を追い求めるという市場内の発想は、先週、次第に「地上部隊の脅威」が差し迫る状況の中で明確に変化してきた。米株は先週(3月22日-3月28日)に戦争以来最大の週次下落を記録し、戦争以来の下落幅も、世界の主要な株式市場の中央値水準を上回っている。

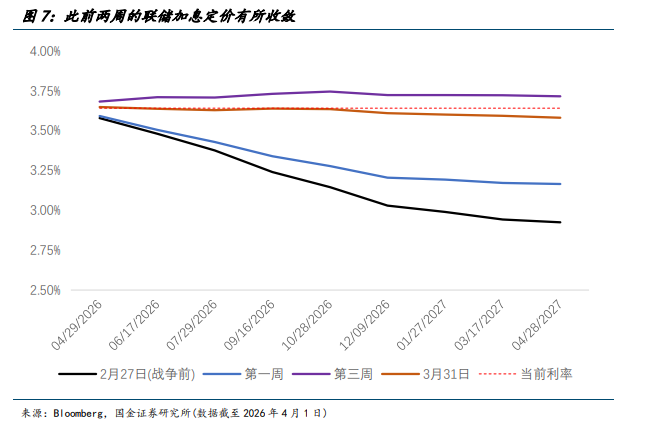

3つ目は、これまで継続的に上乗せされてきた利上げ期待(部分的にはCTAの清算によるものだが、主観的な賭けもまた存在する)が緩和したことだ。とりわけ、直近2週間のFRBの利上げの織り込み(プライシング)が再び後退している。中米以外の経済圏にとっては、引き締め取引は単なる表向きの物語にすぎない。現在のファンダメンタルズのもとでは、利上げはほぼ確実に景気後退に直面することになり、さらにECBが年内に3回利上げする可能性は言うまでもない。

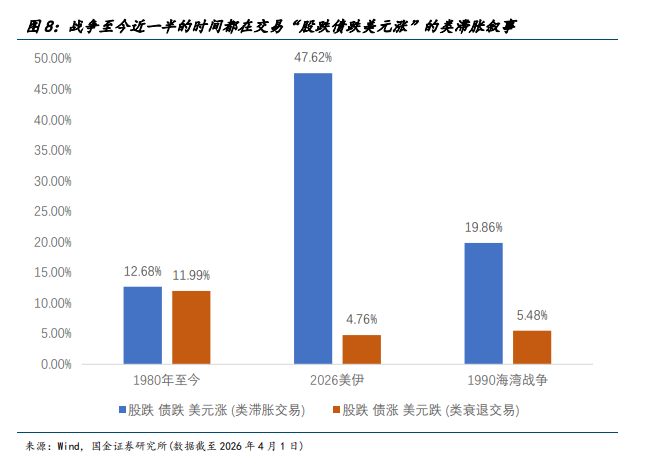

4つ目は、スタグフレーション取引が、ファンダメンタルズへの懸念へと変わりつつあることだ。戦争以来の21取引日(3月31日まで)で、株が下落し、債券も下落し、ドルが上昇する(スタグフレーション類似の取引)という組み合わせが10日発生しており、湾岸戦争(またはその直前5週間)の取引分布確率を明確に上回り、さらに1980年以降の確率分布も明確に上回っている。これは、市場がこれまでインフレに対して過度に注目してきたことを示している。

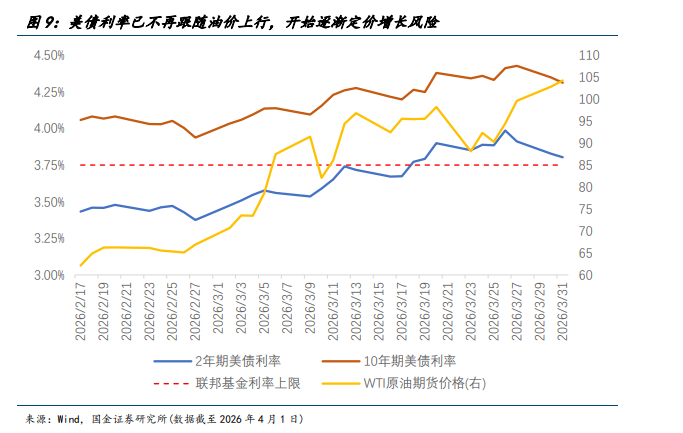

しかし石油ショックのもとでは、米国債金利はもはや原油価格の上昇に連動しておらず、米国債のイールドカーブは大きくベア・フラット(長短金利の縮小)になった後、スティープ化(イールドカーブが急になる)を見せ始めている。とりわけ2年物の米国債金利のより速い下落が目立つ。これは、市場がすでに成長リスクの方をより重く見始めていることを意味する。

株式と商品はなおもファンダメンタルズ殺しの挑戦に直面しており、利率(債券)はむしろ先に底を打つ資産となる可能性がある。原油のさらなる高騰が次の整数の節目(115-120ドル)に達することは、全面的な景気後退取引を押し動かす引き金になり得る;それに加え、交渉の中止、海峡の途絶、爆撃のエスカレート、湾岸諸国の参戦など、いかなる次元での状況悪化も、全面的な景気後退取引の潜在的なトリガーになり得る。

要するに、戦争を終わらせる目印は、海峡をいつ・どのようなコストで誰に向けて「半開放」するかを見ることだが、いかなる形の「半開放」であっても、世界経済(戦争前に比べて)の減速が起きることは避けられない。景気後退取引は単に「狼が来た」ではない。株・債券・商品は、景気後退が起きる確率を次第に織り込みつつあり、しかも(片面的に)制御不能な要因が多すぎて、それらがなおも積み上がっている。

本記事の出所:国金証券

リスク提示および免責条項