ここ最近、市場価値(時価総額)の上場廃止基準に抵触し、また市場価値による上場廃止リスクに陥ったA株企業の事例が相次いでおり、関連する事例数は額面上場廃止を上回る勢いさえ見せている。この現象は、これまでの数年前の状況とは異なり、市場の幅広い関心を集めている。複数の専門家は『証券日報』記者の取材に対し、こうした現象の背景には多方面の要因があると考えている。たとえば、メインボードの市場価値による上場廃止基準が3億元から5億元へ引き上げられたこと、全面登録制のもとで市場環境がさらに変化していることなどだ。関連する専門家はいずれも、市場価値による上場廃止はA株市場の生態系をさらに最適化するのに役立つと概ね肯定している。**取引類の強制上場廃止の枠組みが変化?市場価値による上場廃止が“効力”を発揮**A株市場では、現在多元的な上場廃止の枠組みが形成されている。取引所の現行規定によれば、上場廃止には強制的な上場廃止(略称「強制退市」)と、自主的な上場廃止(自主終止上市)が含まれる。そのうち強制的な上場廃止は、取引類の強制上場廃止、財務類の強制上場廃止、規範類の強制上場廃止、重大な違法類の強制上場廃止など、いくつかの類型に分かれる。さらに、このうち取引類の強制上場廃止は、額面上場廃止、市場価値による上場廃止、出来高が一定の閾値を継続して下回ることにより発動される上場廃止、株主数が一定の閾値を継続して下回ることにより発動される上場廃止などの状況に分かれる。表作成:胡華雄注目すべきは、A株市場の取引類の強制上場廃止の類型のうち、2026年以来、市場価値による上場廃止の事例が主流となっており、期中ですでに額面上場廃止の事例数を上回っていることだ。具体的に見ると、*STオーヴェイは、市場価値が20回連続の取引日にわたって5億元を下回ったことにより上場廃止となり、すでに2026年3月27日に上場廃止銘柄として取り下げられている。*STジンルンも、先に市場価値による上場廃止を確定させている(たとえその後の取引日で連続ストップ高になっても、市場価値が5億元を下回る状態が20回連続の取引日となることにより市場価値による上場廃止基準に抵触する)。また、ほかにも多くの企業が市場価値による上場廃止の閾値に接近しており、たとえば3月31日時点で*STワンファンの時価総額はすでに12回連続の取引日で5億元を下回っている。*STイェンシーの時価総額はすでに6億元を割り込み、次第に5億元へ近づいている。これに対し、2026年以来A株市場で、株価が1元を20回連続の取引日にわたって下回ることにより額面上場廃止が発動されたケースは、いまだ見られておらず、これはここ数年前の状況とは明らかに異なる。時間を2018年までさかのぼると、その年、チュウホン株式がA株市場における額面上場廃止の最初の銘柄となった。それ以降、A株市場の額面上場廃止の事例は、毎年数件、さらには十数件といったペースで登場するようになった。一方で、2024年9月まで、*STシェンティエンが、市場価値による上場廃止規定に抵触して最初に上場廃止・上場廃止取り下げとなったA株企業だった(注:2024年8月に建車Bが、市場価値による上場廃止規定に抵触して最初に上場廃止・上場廃止取り下げとなったB株企業)。市場価値による上場廃止の事例がA株市場で本格的に出現したのは、ここになってからであり、その年のA株市場での額面上場廃止企業数は、市場価値による上場廃止企業数の数倍だった。2024年10月30日から、上海・深センのメインボードのA株企業の市場価値による上場廃止基準は3億元から5億元へ調整された。これ以降、市場価値による上場廃止の事例はさらに増え始めた。しかし2025年通年では、A株市場の額面上場廃止企業数はいまだ市場価値による上場廃止企業数を上回っており、市場価値による上場廃止に比べ、額面上場廃止が当年の取引類の強制上場廃止の主流であったことを意味する。今年に入ってから、上記の構図に明確な変化が生じている。**背景の要因は多様**上述の現象が生じた理由について、中国(深セン)総合開発研究院 金融発展・国有資本国有企業研究所の副所長で、登録国際投資アナリストのユー・ヤンは『証券日報』記者の取材に対し、直近の市場価値による上場廃止が取引類の強制上場廃止に占める割合が大幅に上がっているのは、A株の上場廃止制度の剛性ある(遵守の強制力の高い)執行、市場資金の構図の再編、そして質の劣る企業の急速な市場退出が集中して現れたことの表れであると述べ、主要な理由は主に4点だとしている。第一に、上場廃止ルールが剛性をもって実施され、市場価値による上場廃止が中核的な切り口になった。登録制のもとで取引所が取引類の市場価値による上場廃止基準を厳格に執行しており、この指標はある意味で額面上場廃止よりもカバー範囲が広く、また発動がより直接的だ。その結果、徐々に一部の額面上場廃止に代わって主流になっていく。第二に、資金が極端に分化し、業績不振銘柄の流動性が枯渇した。市場の資金は継続的に良質な優良企業(リード株)へ集中しており、部分的にST企業は主業の縮小や継続赤字のため、資金により継続的に売却され、市場価値が急速に5億元の閾値を割り込んでいった。第三に、従来の保有(延命)手段が失敗し、殻(シェル)価値がゼロになった。監督が財務調整や突貫的な再編による保有操作を引き締める中で、関連する一部企業は、質の高い資産の注入もできず、また財務面の手段で衰勢を食い止めることもできない。そのため、市場価値が下方向に継続して探っていくのを甘受するしかない。第四に、模範効果が強化され、危機回避の心理が高まった。*STオーヴェイなどの市場価値による上場廃止の事例が大きな衝撃を与え、一部の低時価総額企業から資金が加速して撤退し、結果として市場価値による上場廃止の発動率がさらに押し上げられた。銀泰証券のストラテジー・アナリスト、チェン・ジエンホアは『証券日報』記者の取材で、時価総額による上場廃止の類型の占める割合が上昇しているのは、国内資本市場における上場廃止制度の深化改革と、市場環境の最適化が相互作用した結果だと指摘している。まず一方で、一連の改革を経た後、現在のA株市場は常態化・多元化した上場廃止の枠組みが形成されている。2024年の新「国九条」以降、上場廃止基準はさらにグレードアップされ、メインボードの市場価値による上場廃止基準は3億元から5億元へ引き上げられ、市場価値による上場廃止のカバー範囲がさらに拡大された。加えて他方で、A株市場における登録制の全面的な推進と上場廃止の常態化が進むにつれて、上場企業の「シェル資源」の希少性は大幅に下がり、業績が悪い上場企業は徐々に市場から見放されるのが必然となった。さらに、一連の基礎制度が段階的に整備されることで、国内資本市場は徐々に成熟市場へ移行し、長期投資・バリュー投資の理念が広く認められている。長期に赤字が続き、主業が空洞化した「ゾンビ企業」に対しては、投資家が「足で投票」を選び、その結果、株価と時価総額が継続的に縮小し、最終的に市場価値による上場廃止指標を引き起こすことになる。パイパイ網のリサーチ担当者スイ・トンは、市場価値による上場廃止の類型の占める割合上昇には2つの面での理由があると考えている。一方では、上場廃止の新規則が市場価値による上場廃止のハードルを引き上げ、「シェル資源」の価値を圧縮することで、この指標が企業の質をより真に反映するようになり、低効率企業を退出させるための有効なツールとなっている。もう一方では、投資家構成が最適化され、資金が「小型株での投機」「割安・劣悪での投機」からバリュー投資へ継続的に移っている。業績が劣る企業の流動性は枯渇し、時価総額は長期にわたり重圧を受け続け、その結果、徐々に上場廃止のレッドラインに接近していく。**市場価値による上場廃止はA株市場の生態系をより最適化する**取材を受けた専門家はいずれも、市場価値による上場廃止が、質の劣る主体を精密に退出させ、市場の新陳代謝を加速し、バリュー投資を導き、A株市場の生態系が継続的に最適化されることに寄与するという点を肯定している。ユー・ヤンは、取材に対し、市場価値による上場廃止は取引類の上場廃止における重要な手段であり、A株市場に対し「退出(出清)、導く、制約する、完成させる」というシステム的な作用を形成すると考えており、具体的には主に4点に表れる。第一に、質の劣る主体を精密に退出させ、資源配分を最適化することで、継続的な事業運営能力のない空の殻「ゾンビ企業」を直接切り離す。希少な上場資源と市場資金を優良企業へ傾け、「悪貨が良貨を駆逐する」困難を解く。第二に、投機の風潮を転換し、バリュー投資へ導く。 「小型株をいじる、割安・劣悪をいじる、シェルをいじる」という慣性を打ち破る。関連する一部企業の上場廃止によって、業績の裏付けがない低時価総額の企業は必ず淘汰されるのだという認識が投資家に生まれ、資金が基本面(ファンダメンタルズ)への投資へ回帰することを促す。第三に、企業への制約を強化し、品質向上を強く促す。市場化された上場廃止の圧力によって上場企業に主業への集中とガバナンスの改善を迫り、市場価値による上場廃止の閾値に近い企業は、経営の改善や収益性の向上によって時価総額を安定させる必要があり、根本から上場主体の品質向上を推進する。第四に、上場廃止の生態系を整え、市場の出口を円滑化する。市場価値による上場廃止は、額面上場廃止および財務類の上場廃止と相互補完関係にある。*STオーヴェイなどの事例で見られる「退くべきものはすべて退く(應退尽退)」が、A株において「入るものがあり、出るものがあり、優劣が淘汰される」という良性の循環を形成し、市場が成熟し健康な投資市場へ転換していくことを加速させる。スイ・トンも取材の中で、市場価値による上場廃止のA株市場に対するコアな影響は、価格決定の有効性と、優勝劣敗のメカニズムを強化することにあり、全体としてポジティブだと考えている。第一に、市場効率の向上。この制度には整理(猶予)の期間がなく、基準に触れた時点で上場廃止となるため、継続的な事業運営能力を失った「空の殻企業」を精密に退出させ、市場の新陳代謝を加速する。第二に、資金の流れを誘導する。明確なリスク警告として、この制度は投資家に対し、基本面が悪化する企業から距離を取らせ、資金を優良企業へ集中させることで、バリュー投資理念の普及を促す。第三に、企業を価値創造へ回帰させることを強く促す。市場価値による上場廃止は、「上場地位は永続的に保障されるものではない」というシグナルを伝え、企業が主業と長期価値に専念することを促し、源泉から市場の生態系を最適化する。チェン・ジエンホアは、市場価値による上場廃止メカニズムの効用が継続的に顕在化していることから、新たな上場廃止制度改革の効果が明確であり、A株市場の長期的かつ健全な発展にプラスの影響を与えるだろうと指摘している。まず一方で、上場企業の高品質な発展を促すことに有利だ。市場価値による上場廃止は、上場企業に対し継続的にコア競争力を高め、収益力を強化して発展を目指すことを迫る。継続的な事業運営能力を失い、投資価値がない劣悪な企業は市場から退出させられるため、A株上場企業の全体の品質向上に役立つ。もう一方で、市場の生態系を最適化し、投資家の権利利益を保護することに有利だ。常態化された上場廃止制度は、「シェル資源」の価値を大きく弱め、それにより「ゴミ株」「シェル資源」への資金の投機的な買いを効果的に抑え、市場に長期投資・理性的投資理念が形成されることを促す。校正:彭其华

「時価総額退」が増加!取引類の強制退市の構図が変わる

ここ最近、市場価値(時価総額)の上場廃止基準に抵触し、また市場価値による上場廃止リスクに陥ったA株企業の事例が相次いでおり、関連する事例数は額面上場廃止を上回る勢いさえ見せている。この現象は、これまでの数年前の状況とは異なり、市場の幅広い関心を集めている。

複数の専門家は『証券日報』記者の取材に対し、こうした現象の背景には多方面の要因があると考えている。たとえば、メインボードの市場価値による上場廃止基準が3億元から5億元へ引き上げられたこと、全面登録制のもとで市場環境がさらに変化していることなどだ。関連する専門家はいずれも、市場価値による上場廃止はA株市場の生態系をさらに最適化するのに役立つと概ね肯定している。

取引類の強制上場廃止の枠組みが変化?市場価値による上場廃止が“効力”を発揮

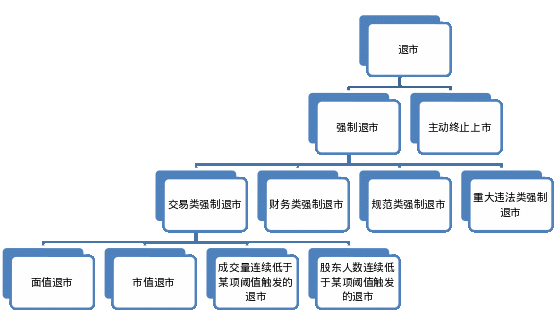

A株市場では、現在多元的な上場廃止の枠組みが形成されている。取引所の現行規定によれば、上場廃止には強制的な上場廃止(略称「強制退市」)と、自主的な上場廃止(自主終止上市)が含まれる。そのうち強制的な上場廃止は、取引類の強制上場廃止、財務類の強制上場廃止、規範類の強制上場廃止、重大な違法類の強制上場廃止など、いくつかの類型に分かれる。さらに、このうち取引類の強制上場廃止は、額面上場廃止、市場価値による上場廃止、出来高が一定の閾値を継続して下回ることにより発動される上場廃止、株主数が一定の閾値を継続して下回ることにより発動される上場廃止などの状況に分かれる。

表作成:胡華雄

注目すべきは、A株市場の取引類の強制上場廃止の類型のうち、2026年以来、市場価値による上場廃止の事例が主流となっており、期中ですでに額面上場廃止の事例数を上回っていることだ。

具体的に見ると、*STオーヴェイは、市場価値が20回連続の取引日にわたって5億元を下回ったことにより上場廃止となり、すでに2026年3月27日に上場廃止銘柄として取り下げられている。STジンルンも、先に市場価値による上場廃止を確定させている(たとえその後の取引日で連続ストップ高になっても、市場価値が5億元を下回る状態が20回連続の取引日となることにより市場価値による上場廃止基準に抵触する)。また、ほかにも多くの企業が市場価値による上場廃止の閾値に接近しており、たとえば3月31日時点でSTワンファンの時価総額はすでに12回連続の取引日で5億元を下回っている。*STイェンシーの時価総額はすでに6億元を割り込み、次第に5億元へ近づいている。これに対し、2026年以来A株市場で、株価が1元を20回連続の取引日にわたって下回ることにより額面上場廃止が発動されたケースは、いまだ見られておらず、これはここ数年前の状況とは明らかに異なる。

時間を2018年までさかのぼると、その年、チュウホン株式がA株市場における額面上場廃止の最初の銘柄となった。それ以降、A株市場の額面上場廃止の事例は、毎年数件、さらには十数件といったペースで登場するようになった。一方で、2024年9月まで、*STシェンティエンが、市場価値による上場廃止規定に抵触して最初に上場廃止・上場廃止取り下げとなったA株企業だった(注:2024年8月に建車Bが、市場価値による上場廃止規定に抵触して最初に上場廃止・上場廃止取り下げとなったB株企業)。市場価値による上場廃止の事例がA株市場で本格的に出現したのは、ここになってからであり、その年のA株市場での額面上場廃止企業数は、市場価値による上場廃止企業数の数倍だった。

2024年10月30日から、上海・深センのメインボードのA株企業の市場価値による上場廃止基準は3億元から5億元へ調整された。これ以降、市場価値による上場廃止の事例はさらに増え始めた。しかし2025年通年では、A株市場の額面上場廃止企業数はいまだ市場価値による上場廃止企業数を上回っており、市場価値による上場廃止に比べ、額面上場廃止が当年の取引類の強制上場廃止の主流であったことを意味する。今年に入ってから、上記の構図に明確な変化が生じている。

背景の要因は多様

上述の現象が生じた理由について、中国(深セン)総合開発研究院 金融発展・国有資本国有企業研究所の副所長で、登録国際投資アナリストのユー・ヤンは『証券日報』記者の取材に対し、直近の市場価値による上場廃止が取引類の強制上場廃止に占める割合が大幅に上がっているのは、A株の上場廃止制度の剛性ある(遵守の強制力の高い)執行、市場資金の構図の再編、そして質の劣る企業の急速な市場退出が集中して現れたことの表れであると述べ、主要な理由は主に4点だとしている。

第一に、上場廃止ルールが剛性をもって実施され、市場価値による上場廃止が中核的な切り口になった。登録制のもとで取引所が取引類の市場価値による上場廃止基準を厳格に執行しており、この指標はある意味で額面上場廃止よりもカバー範囲が広く、また発動がより直接的だ。その結果、徐々に一部の額面上場廃止に代わって主流になっていく。

第二に、資金が極端に分化し、業績不振銘柄の流動性が枯渇した。市場の資金は継続的に良質な優良企業(リード株)へ集中しており、部分的にST企業は主業の縮小や継続赤字のため、資金により継続的に売却され、市場価値が急速に5億元の閾値を割り込んでいった。

第三に、従来の保有(延命)手段が失敗し、殻(シェル)価値がゼロになった。監督が財務調整や突貫的な再編による保有操作を引き締める中で、関連する一部企業は、質の高い資産の注入もできず、また財務面の手段で衰勢を食い止めることもできない。そのため、市場価値が下方向に継続して探っていくのを甘受するしかない。

第四に、模範効果が強化され、危機回避の心理が高まった。*STオーヴェイなどの市場価値による上場廃止の事例が大きな衝撃を与え、一部の低時価総額企業から資金が加速して撤退し、結果として市場価値による上場廃止の発動率がさらに押し上げられた。

銀泰証券のストラテジー・アナリスト、チェン・ジエンホアは『証券日報』記者の取材で、時価総額による上場廃止の類型の占める割合が上昇しているのは、国内資本市場における上場廃止制度の深化改革と、市場環境の最適化が相互作用した結果だと指摘している。まず一方で、一連の改革を経た後、現在のA株市場は常態化・多元化した上場廃止の枠組みが形成されている。2024年の新「国九条」以降、上場廃止基準はさらにグレードアップされ、メインボードの市場価値による上場廃止基準は3億元から5億元へ引き上げられ、市場価値による上場廃止のカバー範囲がさらに拡大された。加えて他方で、A株市場における登録制の全面的な推進と上場廃止の常態化が進むにつれて、上場企業の「シェル資源」の希少性は大幅に下がり、業績が悪い上場企業は徐々に市場から見放されるのが必然となった。さらに、一連の基礎制度が段階的に整備されることで、国内資本市場は徐々に成熟市場へ移行し、長期投資・バリュー投資の理念が広く認められている。長期に赤字が続き、主業が空洞化した「ゾンビ企業」に対しては、投資家が「足で投票」を選び、その結果、株価と時価総額が継続的に縮小し、最終的に市場価値による上場廃止指標を引き起こすことになる。

パイパイ網のリサーチ担当者スイ・トンは、市場価値による上場廃止の類型の占める割合上昇には2つの面での理由があると考えている。一方では、上場廃止の新規則が市場価値による上場廃止のハードルを引き上げ、「シェル資源」の価値を圧縮することで、この指標が企業の質をより真に反映するようになり、低効率企業を退出させるための有効なツールとなっている。もう一方では、投資家構成が最適化され、資金が「小型株での投機」「割安・劣悪での投機」からバリュー投資へ継続的に移っている。業績が劣る企業の流動性は枯渇し、時価総額は長期にわたり重圧を受け続け、その結果、徐々に上場廃止のレッドラインに接近していく。

市場価値による上場廃止はA株市場の生態系をより最適化する

取材を受けた専門家はいずれも、市場価値による上場廃止が、質の劣る主体を精密に退出させ、市場の新陳代謝を加速し、バリュー投資を導き、A株市場の生態系が継続的に最適化されることに寄与するという点を肯定している。

ユー・ヤンは、取材に対し、市場価値による上場廃止は取引類の上場廃止における重要な手段であり、A株市場に対し「退出(出清)、導く、制約する、完成させる」というシステム的な作用を形成すると考えており、具体的には主に4点に表れる。第一に、質の劣る主体を精密に退出させ、資源配分を最適化することで、継続的な事業運営能力のない空の殻「ゾンビ企業」を直接切り離す。希少な上場資源と市場資金を優良企業へ傾け、「悪貨が良貨を駆逐する」困難を解く。第二に、投機の風潮を転換し、バリュー投資へ導く。 「小型株をいじる、割安・劣悪をいじる、シェルをいじる」という慣性を打ち破る。関連する一部企業の上場廃止によって、業績の裏付けがない低時価総額の企業は必ず淘汰されるのだという認識が投資家に生まれ、資金が基本面(ファンダメンタルズ)への投資へ回帰することを促す。第三に、企業への制約を強化し、品質向上を強く促す。市場化された上場廃止の圧力によって上場企業に主業への集中とガバナンスの改善を迫り、市場価値による上場廃止の閾値に近い企業は、経営の改善や収益性の向上によって時価総額を安定させる必要があり、根本から上場主体の品質向上を推進する。第四に、上場廃止の生態系を整え、市場の出口を円滑化する。市場価値による上場廃止は、額面上場廃止および財務類の上場廃止と相互補完関係にある。*STオーヴェイなどの事例で見られる「退くべきものはすべて退く(應退尽退)」が、A株において「入るものがあり、出るものがあり、優劣が淘汰される」という良性の循環を形成し、市場が成熟し健康な投資市場へ転換していくことを加速させる。

スイ・トンも取材の中で、市場価値による上場廃止のA株市場に対するコアな影響は、価格決定の有効性と、優勝劣敗のメカニズムを強化することにあり、全体としてポジティブだと考えている。第一に、市場効率の向上。この制度には整理(猶予)の期間がなく、基準に触れた時点で上場廃止となるため、継続的な事業運営能力を失った「空の殻企業」を精密に退出させ、市場の新陳代謝を加速する。第二に、資金の流れを誘導する。明確なリスク警告として、この制度は投資家に対し、基本面が悪化する企業から距離を取らせ、資金を優良企業へ集中させることで、バリュー投資理念の普及を促す。第三に、企業を価値創造へ回帰させることを強く促す。市場価値による上場廃止は、「上場地位は永続的に保障されるものではない」というシグナルを伝え、企業が主業と長期価値に専念することを促し、源泉から市場の生態系を最適化する。

チェン・ジエンホアは、市場価値による上場廃止メカニズムの効用が継続的に顕在化していることから、新たな上場廃止制度改革の効果が明確であり、A株市場の長期的かつ健全な発展にプラスの影響を与えるだろうと指摘している。まず一方で、上場企業の高品質な発展を促すことに有利だ。市場価値による上場廃止は、上場企業に対し継続的にコア競争力を高め、収益力を強化して発展を目指すことを迫る。継続的な事業運営能力を失い、投資価値がない劣悪な企業は市場から退出させられるため、A株上場企業の全体の品質向上に役立つ。もう一方で、市場の生態系を最適化し、投資家の権利利益を保護することに有利だ。常態化された上場廃止制度は、「シェル資源」の価値を大きく弱め、それにより「ゴミ株」「シェル資源」への資金の投機的な買いを効果的に抑え、市場に長期投資・理性的投資理念が形成されることを促す。

校正:彭其华