4月2日午前の取引開始後、両市場は値動きの荒い調整となり、豚肉関連株が急騰した。午前の取引終了時点までに、セクターは1.32%上昇し、上昇率はコンセプト別セクターの中でも上位だった。個別銘柄では、巨星農牧が8%超上昇、大禹生物が7%超上昇、回盛生物が6%超上昇したほか、海大集団、天康生物、牧原股份、立華股份、華統股份なども複数が3%超上昇した。 **需給の不均衡が豚価の史上最安値を更新** 中国証券報によると、国家発展改革委員会、商務部、財政部は、今年第2弾の中央冷凍豚肉備蓄の買い入れを実施し、各地にも同時に収蔵を促す。備蓄の調整機能をより効果的に発揮させるためだ。次の段階では、引き続き豚市場の動向を注視し、収蔵を強化し、生産能力の総合的な調整を行い、養豚農家が合理的に生産・経営を行えるよう導き、市場の安定運営を促進する。 これまでに、発展改革委員会の価格モニタリングセンターが、2026年3月第4週の豚と飼料比率および豚価の分析結果を公表した。その週の全国の生豚価格は10.14元/キログラムで、前週比3.15%下落。8週連続で前週比下落し、2019年以来の最低水準を5週連続で更新した。トウモロコシ価格は2.40元/キログラムで、前週比0.84%上昇。3週連続で上昇し、7か月ぶりの最高値に達した。豚と飼料比率は4.23で、前週比3.86%下落。8週連続で下落し、2週連続で2019年以来の最低値を記録し、5:1の警戒ラインを大きく下回っている。画像出所:発展改革委員会 豚価の継続的な下落の根本的な原因は、生産過剰による需給のミスマッチだ。データによると、2026年1月の全国の繁殖用母豚在庫は3958万頭で、合理的な保有量の3900万頭を上回っている。さらに、春節後の閑散期に需要が急激に落ち込み、「供給過多・需要不足」の状況が豚価を押し下げている。需要面では、豚肉の消費比率は横ばいからやや低下し、2018年の62.1%から2025年には57.9%に減少した。 **生産能力削減の重要なタイミングに入る** 華泰証券は、生豚養殖の収益が引き続き悪化し、業界は深刻なキャッシュフローの赤字に陥っていると指摘する。2026年3月19日時点のデータでは、「自家繁殖・自家育成」モデルの1頭あたり平均損失は280.18元、「外部から子豚を購入して肥育」モデルは189.07元の損失となっている。春節後も豚価は一方向に下落を続け、すでに養殖側のキャッシュフローコストラインを下回り、業界の収益は圧迫されている。 周期的に見ると、「自家繁殖・自家育成」の利益は、業界の実際のコスト圧力と生産能力の自主的な縮小の核心的な推進力をより正確に反映している。短期的な豚価の底打ち動向と収益圧迫の程度を総合的に判断すると、今回の豚サイクルにおいて生産能力の縮小(削減)が加速する重要なタイミングはすでに始まっていると考えられる。 山西証券は、上半期の生豚業界は圧力を受ける可能性がある一方、能力縮小の良いタイミングでもあると指摘する。業界全体の負債削減と資産負債表の修復は未完了のため、価格が低迷し続ければ、市場化された生産能力の縮小をさらに促進することになる。政策の導きにより、「過度な競争(インボルーション)」を抑制するための政策も同時に推進される見込みだ。今年は2021年以来の3度目の大規模な能力縮小が起こる可能性があり、業界の基本面と評価は回復に向かう見通しだ。 A株については、豚価の下落を背景に、一部資金は市場から離れ、様子見を選択している。東方財富Choiceのデータによると、生豚養殖セクターの12銘柄の最新の融資残高合計は84.95億元で、年初から4.28億元減少している。レバレッジ資金の退出に伴い、年内に生豚養殖株は全体的に調整局面に入った。京基智農だけが8.9%上昇した。ロウシューシャンは最大の下落率を記録し、年内で25.3%下落した。天域生物、牧原股份、天邦食品なども10%以上下落している。(出所:東方財富研究センター)

早盤異動!豚肉概念逆勢上漲 去產能進入關鍵窗口期

4月2日午前の取引開始後、両市場は値動きの荒い調整となり、豚肉関連株が急騰した。午前の取引終了時点までに、セクターは1.32%上昇し、上昇率はコンセプト別セクターの中でも上位だった。個別銘柄では、巨星農牧が8%超上昇、大禹生物が7%超上昇、回盛生物が6%超上昇したほか、海大集団、天康生物、牧原股份、立華股份、華統股份なども複数が3%超上昇した。

需給の不均衡が豚価の史上最安値を更新

中国証券報によると、国家発展改革委員会、商務部、財政部は、今年第2弾の中央冷凍豚肉備蓄の買い入れを実施し、各地にも同時に収蔵を促す。備蓄の調整機能をより効果的に発揮させるためだ。次の段階では、引き続き豚市場の動向を注視し、収蔵を強化し、生産能力の総合的な調整を行い、養豚農家が合理的に生産・経営を行えるよう導き、市場の安定運営を促進する。

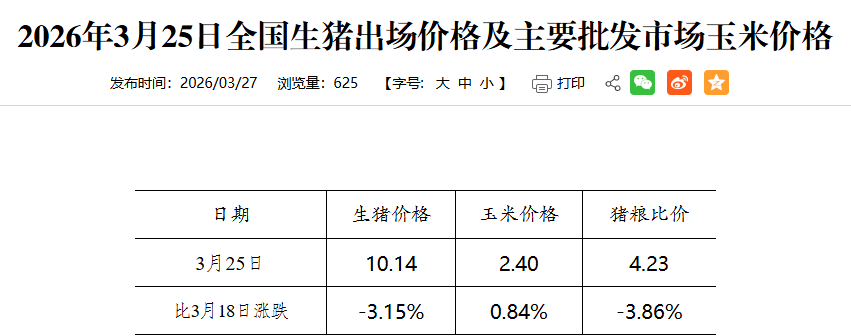

これまでに、発展改革委員会の価格モニタリングセンターが、2026年3月第4週の豚と飼料比率および豚価の分析結果を公表した。その週の全国の生豚価格は10.14元/キログラムで、前週比3.15%下落。8週連続で前週比下落し、2019年以来の最低水準を5週連続で更新した。トウモロコシ価格は2.40元/キログラムで、前週比0.84%上昇。3週連続で上昇し、7か月ぶりの最高値に達した。豚と飼料比率は4.23で、前週比3.86%下落。8週連続で下落し、2週連続で2019年以来の最低値を記録し、5:1の警戒ラインを大きく下回っている。

画像出所:発展改革委員会

豚価の継続的な下落の根本的な原因は、生産過剰による需給のミスマッチだ。データによると、2026年1月の全国の繁殖用母豚在庫は3958万頭で、合理的な保有量の3900万頭を上回っている。さらに、春節後の閑散期に需要が急激に落ち込み、「供給過多・需要不足」の状況が豚価を押し下げている。需要面では、豚肉の消費比率は横ばいからやや低下し、2018年の62.1%から2025年には57.9%に減少した。

生産能力削減の重要なタイミングに入る

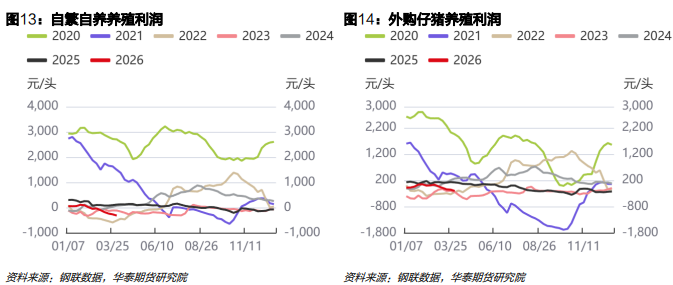

華泰証券は、生豚養殖の収益が引き続き悪化し、業界は深刻なキャッシュフローの赤字に陥っていると指摘する。2026年3月19日時点のデータでは、「自家繁殖・自家育成」モデルの1頭あたり平均損失は280.18元、「外部から子豚を購入して肥育」モデルは189.07元の損失となっている。春節後も豚価は一方向に下落を続け、すでに養殖側のキャッシュフローコストラインを下回り、業界の収益は圧迫されている。

周期的に見ると、「自家繁殖・自家育成」の利益は、業界の実際のコスト圧力と生産能力の自主的な縮小の核心的な推進力をより正確に反映している。短期的な豚価の底打ち動向と収益圧迫の程度を総合的に判断すると、今回の豚サイクルにおいて生産能力の縮小(削減)が加速する重要なタイミングはすでに始まっていると考えられる。

山西証券は、上半期の生豚業界は圧力を受ける可能性がある一方、能力縮小の良いタイミングでもあると指摘する。業界全体の負債削減と資産負債表の修復は未完了のため、価格が低迷し続ければ、市場化された生産能力の縮小をさらに促進することになる。政策の導きにより、「過度な競争(インボルーション)」を抑制するための政策も同時に推進される見込みだ。今年は2021年以来の3度目の大規模な能力縮小が起こる可能性があり、業界の基本面と評価は回復に向かう見通しだ。

A株については、豚価の下落を背景に、一部資金は市場から離れ、様子見を選択している。東方財富Choiceのデータによると、生豚養殖セクターの12銘柄の最新の融資残高合計は84.95億元で、年初から4.28億元減少している。レバレッジ資金の退出に伴い、年内に生豚養殖株は全体的に調整局面に入った。京基智農だけが8.9%上昇した。ロウシューシャンは最大の下落率を記録し、年内で25.3%下落した。天域生物、牧原股份、天邦食品なども10%以上下落している。

(出所:東方財富研究センター)