Beyond Meat(BYND)、植物ベースの食品会社は、水曜日に株価が約12%下落した。同社の最新の業績は、継続する事業上の課題を浮き彫りにし、黒字化できる時期について新たな疑念をもたらしたためだ。業績を受けて、ジェフリーズのアナリストであるカウミル・ガジラワラは、株価の目標価格を$1.25から$0.70に引き下げつつ、保有(Hold)評価は維持した。### 四半期末セール - TipRanks 50%オフ* ヘッジファンド水準のデータと、パワフルな投資ツールを使って、より賢く、より鋭い意思決定を行う * トップパフォーマンスの株式アイデアを見つけ、Smart Investor Picksで市場のリーダー銘柄のポートフォリオにアップグレード **弱い売上と継続的な問題がセンチメントに重し**----------------------------------------------------今回の売りは、失望を招いた第4四半期のレポートに続くものだった。売上高は前年同期比19.7%減の6,160万ドルとなり、予想を下回った。下落は、リテールとフードサービスの双方で需要が弱かったことが背景で、より広い植物ベースのカテゴリーが引き続き圧力下にあることを示している。収益性も依然として大きな懸念だ。債務再編に伴う一度限りの非現金の利益によって純利益を計上したにもかかわらず、Beyond Meatは引き続きキャッシュを燃やしており、通期の調整後EBITDAは大幅にマイナスのままだ。マージンは特に弱く、当四半期の粗利益率はわずか2.3%まで低下した。一方で、同社が3月に年次報告書を複数回延期したことで、投資家の信頼感もさらに打撃を受けた。経営陣は「内部統制上の重要な弱点」を理由に挙げ、とりわけ棚卸資産の会計や旧式の商品をめぐる点を指摘しており、より深刻な運用上の問題があることを示唆している。**ジェフリーズは一段と慎重に**---------------------------------ジェフリーズは、売上がいつ安定するかについての見通しが低いと指摘した。会社が業務を合理化する取り組みを進めているにもかかわらず、だ。債務再編が短期の流動性に対する圧力を和らげるのに役立ってはいるが、ジェフリーズはそれでもなお、キャッシュバーンを抑えるためにかなりの作業が必要だとしている。マージンももう一つの引っかかりだ。収益性が引き続き圧迫され、内部統制も精査されている中で、アナリストは、Beyond Meatが2026年末までにプラスのEBITDAを達成できるかについて懐疑的な見方を維持している。**BYND株は良い買い物か?**-----------------------------ウォール街に目を向けると、BYND株については、過去3か月に付与された1つのHoldと2つのSellに基づき、「Moderate Sell(やや売り)」というコンセンサスの評価が出ている。さらに、1株あたり$0.85というBYNDの平均目標株価は、37.01%の上昇余地を示唆している。免責事項&開示 問題を報告する

なぜBeyond Meat (BYND) の株価は12%急落したのか — ジェフリーズは今後どこへ向かうと見ているのか

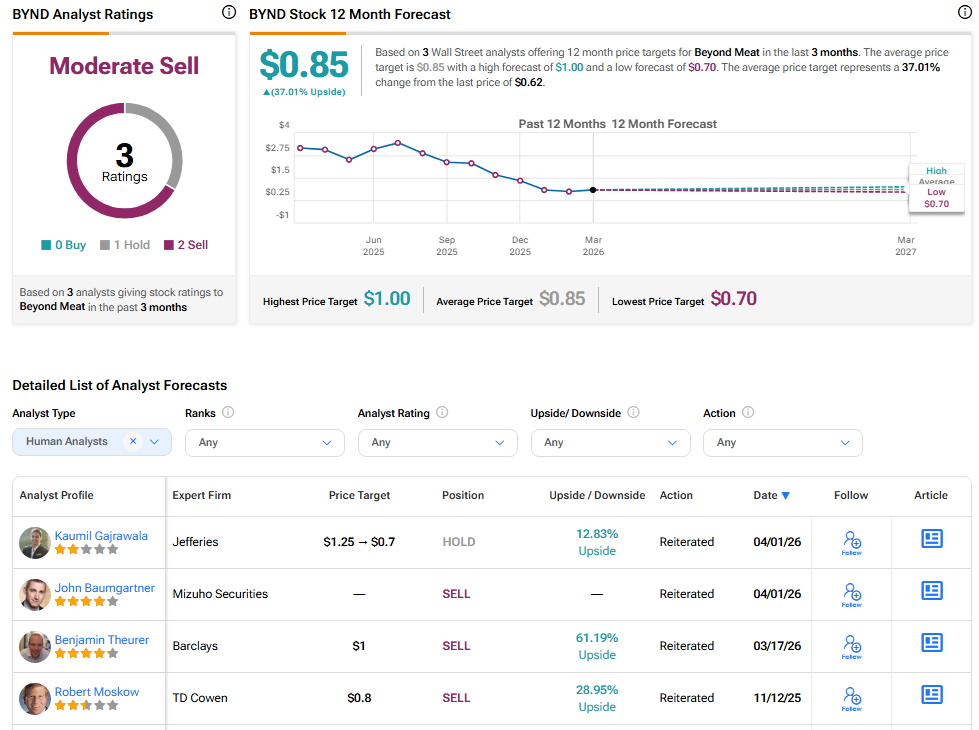

Beyond Meat(BYND)、植物ベースの食品会社は、水曜日に株価が約12%下落した。同社の最新の業績は、継続する事業上の課題を浮き彫りにし、黒字化できる時期について新たな疑念をもたらしたためだ。業績を受けて、ジェフリーズのアナリストであるカウミル・ガジラワラは、株価の目標価格を$1.25から$0.70に引き下げつつ、保有(Hold)評価は維持した。

四半期末セール - TipRanks 50%オフ

ヘッジファンド水準のデータと、パワフルな投資ツールを使って、より賢く、より鋭い意思決定を行う

トップパフォーマンスの株式アイデアを見つけ、Smart Investor Picksで市場のリーダー銘柄のポートフォリオにアップグレード

弱い売上と継続的な問題がセンチメントに重し

今回の売りは、失望を招いた第4四半期のレポートに続くものだった。売上高は前年同期比19.7%減の6,160万ドルとなり、予想を下回った。下落は、リテールとフードサービスの双方で需要が弱かったことが背景で、より広い植物ベースのカテゴリーが引き続き圧力下にあることを示している。

収益性も依然として大きな懸念だ。債務再編に伴う一度限りの非現金の利益によって純利益を計上したにもかかわらず、Beyond Meatは引き続きキャッシュを燃やしており、通期の調整後EBITDAは大幅にマイナスのままだ。マージンは特に弱く、当四半期の粗利益率はわずか2.3%まで低下した。

一方で、同社が3月に年次報告書を複数回延期したことで、投資家の信頼感もさらに打撃を受けた。経営陣は「内部統制上の重要な弱点」を理由に挙げ、とりわけ棚卸資産の会計や旧式の商品をめぐる点を指摘しており、より深刻な運用上の問題があることを示唆している。

ジェフリーズは一段と慎重に

ジェフリーズは、売上がいつ安定するかについての見通しが低いと指摘した。会社が業務を合理化する取り組みを進めているにもかかわらず、だ。債務再編が短期の流動性に対する圧力を和らげるのに役立ってはいるが、ジェフリーズはそれでもなお、キャッシュバーンを抑えるためにかなりの作業が必要だとしている。

マージンももう一つの引っかかりだ。収益性が引き続き圧迫され、内部統制も精査されている中で、アナリストは、Beyond Meatが2026年末までにプラスのEBITDAを達成できるかについて懐疑的な見方を維持している。

BYND株は良い買い物か?

ウォール街に目を向けると、BYND株については、過去3か月に付与された1つのHoldと2つのSellに基づき、「Moderate Sell(やや売り)」というコンセンサスの評価が出ている。さらに、1株あたり$0.85というBYNDの平均目標株価は、37.01%の上昇余地を示唆している。

免責事項&開示 問題を報告する