原文作者:Thejaswini M A原文編纂:Block unicorn3 月 17 日、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が、暗号資産業界に向けて、2013 年以来ずっと待ち望まれてきたルールブックを発行した。私はこれに安堵しており、まさにそれを実現すべく努力している。ビットコインは 10 月の高値から 44% 下落した。イーサリアムの価格は約 2000 ドルで、7 か月前の半分にも満たない。アルトコインの時価総額は、ピークから 4700 億ドルが消えた。恐怖と強欲の指数は 11。これは「最悪の 1 週間」だから 11 という話ではなく、100 点満点中の 11 点だ。つまり、人々は底がどこにあるかを議論する段階を終え、残っている暗号資産を売り始めたということだ。そしてちょうどそのとき、3 月 17 日に米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が一つの文書を公表し、あなたが保有しているトークンがいったい何なのかが最終的に明らかになった。これまで両者は、最長 10 年に及ぶ訴訟、数百回の執行措置、数十億ドル規模の法務費を経てきた。中には、ゲイリー・ゲンスラー(Gary Gensler)と当てっこ遊びを続けるよりも、新たにシンガポールへ移転することを選んだ会社さえあった。そして、イーサリアムの価格が 1900 ドルを割り込んだその週に、答えがついに出た。しかし肝心なのは、トークン経済そのものは大きな打撃を受けた一方で、その土台にあるものはすべて繁栄しているという点だ。ステーブルコインの流通量は 3160 億ドルを超え、オンチェーンの現実世界資産(RWA)の規模も 265 億ドルに到達し、さらに成長を続けている。だからこそ、モルガン・スタンレーは暗号資産のカストディバンクを構築している。Meta はメタバース計画を撤回したが、ステーブルコインを WhatsApp に導入している。Stripe は、価値 4000 億ドルのステーブルコイン取引を扱っている。NASDAQ は、トークン化された株式の取引プラットフォームを構築している。暗号資産はグローバル金融の柱になりつつあり、しかも多くの場合、それはトークンに依存していない。暗号資産はもはや、単なる投機的な資産クラスではない。3 月 17 日に出された規制は、本来は第 1 世代の暗号資産向けに作られていたが、第 2 世代の暗号資産の時代が到来した後になってから、ようやく正式に実施されたのだ。だが、それは無意味だということではない。米国証券取引委員会の委員長であるポール・アトキンスは次のように述べている。「私たちはもう『証券とそれらすべての委員会』ではない。」——この言葉、少し遅すぎないか?米国の規制当局が初めて暗号資産に対して統一的な定義を与えた。五つのカテゴリー。各トークンはそのうちの一つに該当する。次に、これらの定義を提示するので、あなたがこれらの概念を聞いたことがないという前提で、その考え方で読んでほしい。デジタル・コモディティが主役だ。デジタル・コモディティとは、暗号資産の一種であり、その価値は、機能が十分に整った暗号システムのプログラムとしての稼働と、需要・供給のダイナミクスに由来する。その価値は、中央の発行機関のマネジメントに依存しない。ネットワークが本当に非中央集権で稼働しており、どの会社もそれを支えていないなら、その資産はコモディティだ。これは米国商品先物取引委員会(CFTC)の管轄であって、米国証券取引委員会(SEC)の管轄ではない。ビットコイン、イーサリアム、Solana、XRP、Cardano、Avalanche、Polkadot、Chainlink、ドージコイン、そして柴犬コインを含む16の主要トークンが、正式にデジタル・コモディティとして認定された。ドージコインと柴犬コインがこの定義に合致する理由は、それらの価値の増加を主導する発起人や組織が存在しないからだ。これらには約束もロードマップもなく、トークンの価値にとって継続的なチームの努力が重要なわけでもない。だからこそ、これらは証券ではなくコモディティとみなされる。判断基準は、「誰かが、その仕事の成果に基づいてリターンをもたらすことを約束しているかどうか」だ。デジタル・セキュリティとは、トークン化された株式、社債、国債を指す。要するに、それらの資産はブロックチェーンに載せる前は証券であり、載せた後も証券のままだ。米国証券取引委員会(SEC)がこれらの資産を規制する。それだけだ。デジタル・コレクティブルとは、特定の物品や体験に紐づくNFTを指す。デジタル・ツールは、ソフトウェアやサービスへのアクセスに用いる資産であり、投資リターンを得ることは想定されていない。ステーブルコインは《GENIUS 法案》の枠組みの中で専用のカテゴリーを持つ。ステーキング、マイニング、エアドロップはいずれも認められた。この裁定は、マイニング報酬を得ること、オンチェーンでステーキングに参加すること、あるいはデジタル・コモディティのエアドロップを受け取ることはいずれも証券取引に当たらないと明確に指摘している。これにより、ゲンスラー時代以降、ステーキング(証明)ネットワークが直面してきた最大の法的リスクの一つが解消される。非証券トークンのパッケージ化も認められた。この16の名指しされたトークンはいずれも、基盤インフラであり、その背後には長年の非中央集権の開発の歴史がある。DeFiプロトコルのトークン——例えばJUP、POL、METEOR、そして過去2年でリリースされた大半のトークン——は名指しされず、明らかに条件を満たしていない。機能が十分に整い、かつ中央集権的な組織の規制参加がない暗号システムのハードルは非常に高い。大多数の活発に開発されているプロトコルは、この基準に到達できていない。この解釈が本来解決すべきグレーゾーンは、大半の人が実際に保有しているトークンに関しても、依然としてはっきりしない。価値は、機能が十分に整ったシステムのプログラムとしての稼働から生まれるべきであって、誰かの約束から生まれるものではない。この一つのテスト基準によって、最長10年にわたる曖昧さが、コンプライアンス担当者が本当に取り組める内容へと変わる。**ここには別の事情がある**-----------この告示は、《行政手続法》で定められる正式なルール制定手続きに該当せず、法的拘束力のある規則や正式な公布法令の制約も持たない。まずはこの一文をもう一度読み直すのがいい。私たちがずっと待っていた68ページの文書は、ただの説明的な告示にすぎず、法律や規則ではない。さらに、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の現職委員長が出した、当局としての立場表明にすぎず、いつでも撤回し得るものだ。この解釈は、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の正式な当局行為であり、拘束力を持つ。ただし、関連する立法がない限り、将来の政府はこれを修正できる。この文書自体は、各当局が自らの見解を補完または拡張する権利を留保している。将来、政治的立場が異なるSECの委員長なら、国会の承認なしにこの解釈を覆せる。次の政権でさえ、新しい法律は不要で、新しいリーダーシップだけで済む。アトキンスはこれをよく分かっている。彼は公表当日にこの見解を述べ、国会に行動を求め、より持続的で明確なものを提供するよう促した。彼はこの解釈を暫定措置だと位置づけ、国会が市場構造の全面的な立法に着手するのを待っているのだ。この立法が《市場構造透明性法案》(CLARITY法案)である。現時点では、《市場構造透明性法案》は上院で審議中だ。**《CLARITY 法案》**----------------下院は 2025 年 7 月に《CLARITY 法案》を 294 票で可決した。超党派の協力でこれほど高い賛成率が得られたのは、両者の間に本当の合意が成立したことを示している。その後、上院に回り、停滞した。法案の可決を妨げている核心は、ステーブルコインの利回り(リターン)だ。銀行側は、暗号資産プラットフォームがステーブルコイン残高に対して利息を支払うことを認めると、預金の流出が生じると考えている。人々は貯蓄口座のお金を引き出し、より高い利回りを得るために USDC に預けるだろう。銀行業界のロビー団体はすぐにロビー活動を始めた。上院銀行委員会は、もともと 2026 年 1 月に予定されていた審議を取り消した。この法案は、その後の 2 か月間まったく進展がなかった。3 月 20 日、上院議員トム・ティリスとアンジェラ・オルソブルックスは、ステーブルコイン報酬に関する原則合意を確認した。この合意はホワイトハウスの支持を得ている。内容はこうだ。ステーブルコインの受動的な利回りを禁止する。一方で、支払いおよびプラットフォーム利用に紐づけたアクティビティ報酬は引き続き認める。双方とも満足していないが、妥協とは通常こうして生まれるものだ。だが、利回りに関する合意は、《CLARITY 法案》が発効する前に完了させるべき 5 つの事項のうちの 1 つにすぎない。残り 4 つの立法ステップの完了時期は、ちょうど今年でもっとも差し迫った時期に重なっている。* 上院銀行委員会の審議、ならびに上院本会議の採決(60 票が必要)* 農業委員会との調整* 下院版との調整* 大統領の署名銀行委員会の審議の予定は、4 月下旬、すなわちイースター休会の後に行われる。上院議員バーニー・モレノは、法案が 5 月までに上院本会議の審議に上がらなければ、デジタル資産の立法が今後数年の間進展できない可能性があると警告した。さらに、イラン戦争も上院での議論時間の大半を占めている。加えて、トランプがまず先に通したいと希望しているのが、有権者の本人確認法案だ。分散型金融(DeFi)に関する条項はまだ解決されていない。上院民主党はこれに懸念を示し、不法な金融リスクがあると見ている。倫理規定条項もまだ固まっていない。特に、高位の政府高官が暗号資産から利益を得ることを禁止すべきかどうかだ——現政権が保有している暗号資産を踏まえると、この問題は明らかに政治的にデリケートだ。上院共和党は現在、コミュニティバンクの規制緩和条項を政治的な交換材料として法案に付け加えようと議論しており、これは一連のまったく新しい交渉を引き起こすことになる。米国下院の金融サービス委員会は最近、「トークン化と証券の未来:資本市場の近代化」という題目の公聴会を開催した。公聴会に出席した証人には、米国証券業・金融市場協会(SIFMA)のケネス・ベンツェン、ブロックチェーン協会のサマー・メルジンガー、米国証券取引の決済機関である DTCC のクリスティアン・サベラ、そして NASDAQ のジョン・ゼッカが含まれていた。NASDAQ とニューヨーク証券取引所(NYSE)はいずれも、トークン化された株式の取引プラットフォームを構築している。DTCC は現行の決済を担っている。もし DTCC がブロックチェーンの効率を認めるなら、この論争は実質的に終わる。つまり、インフラ整備は、2 年後には存在しないかもしれない一冊のルールブックに基づいて行われている。これが、業界がいま直面している窮地だ。各社は、カストディのシステム、トークン化プラットフォーム、ステーキング基盤を構築するために、数十億ドル規模の意思決定をしている。そしてそれらの判断は、説得力はあるが法的効力はない一枚の説明的文書に基づいている。**何が永続で、何がそうでないか**-----------------上記の 16 種類のトークン(たとえば ETH、SOL、XRP)を保有している読者にとっては、2 人の規制当局トップの発言により、これらのトークンは現在、米国の法律によって正式にデジタル・コモディティとして認定されている。この 2 人、あるいはその後任がこの認定を維持する限り、この分類は有効であり続ける。《CLARITY 法案》が可決されれば、それは法律になる。いかなる将来の委員長も、国会の承認なしにそれを覆す権限はない。列挙された資産は永久に定義され、分類基準にも拘束力が生まれる。もし 5 月までに可決されなければ、現時点の分類体系は、単一の政府機関の見解にしか依存できない。現在、名指しされた 16 の資産はひとまず安全だが、すべての資産が名指しされているわけではない。大多数の分散型金融(DeFi)、大多数の新規トークン、そして許可不要で明確な発行主体が存在しない資産は、依然としてグレーゾーンにある。そしてこの問題は、これまでの説明では明確に解決されていない。最も期待できる一文は、鉛筆で書かれた下書きのように見える。誰かがペンを取り、これを正式に確定させる必要がある。一切は、今後 6 週間の上院の動き次第だ。これらのルールは十分に長く続いてくれるのか——その結果として、このすべてが意味を持つようになるのか?

「推測ゲーム」から「一時的ルール」へ:暗号規制の十年の荒唐劇

原文作者:Thejaswini M A

原文編纂:Block unicorn

3 月 17 日、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が、暗号資産業界に向けて、2013 年以来ずっと待ち望まれてきたルールブックを発行した。私はこれに安堵しており、まさにそれを実現すべく努力している。

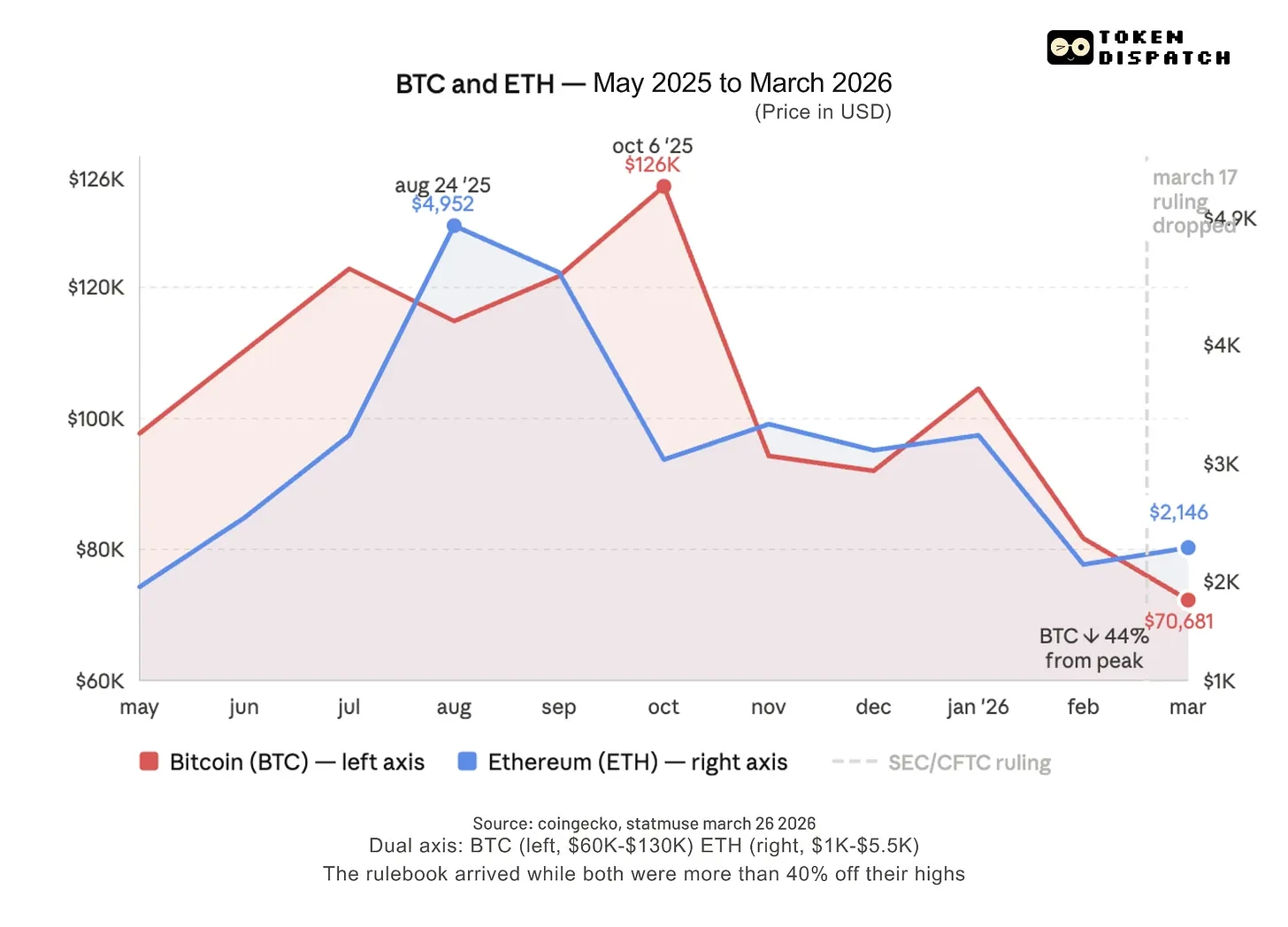

ビットコインは 10 月の高値から 44% 下落した。イーサリアムの価格は約 2000 ドルで、7 か月前の半分にも満たない。アルトコインの時価総額は、ピークから 4700 億ドルが消えた。恐怖と強欲の指数は 11。これは「最悪の 1 週間」だから 11 という話ではなく、100 点満点中の 11 点だ。つまり、人々は底がどこにあるかを議論する段階を終え、残っている暗号資産を売り始めたということだ。

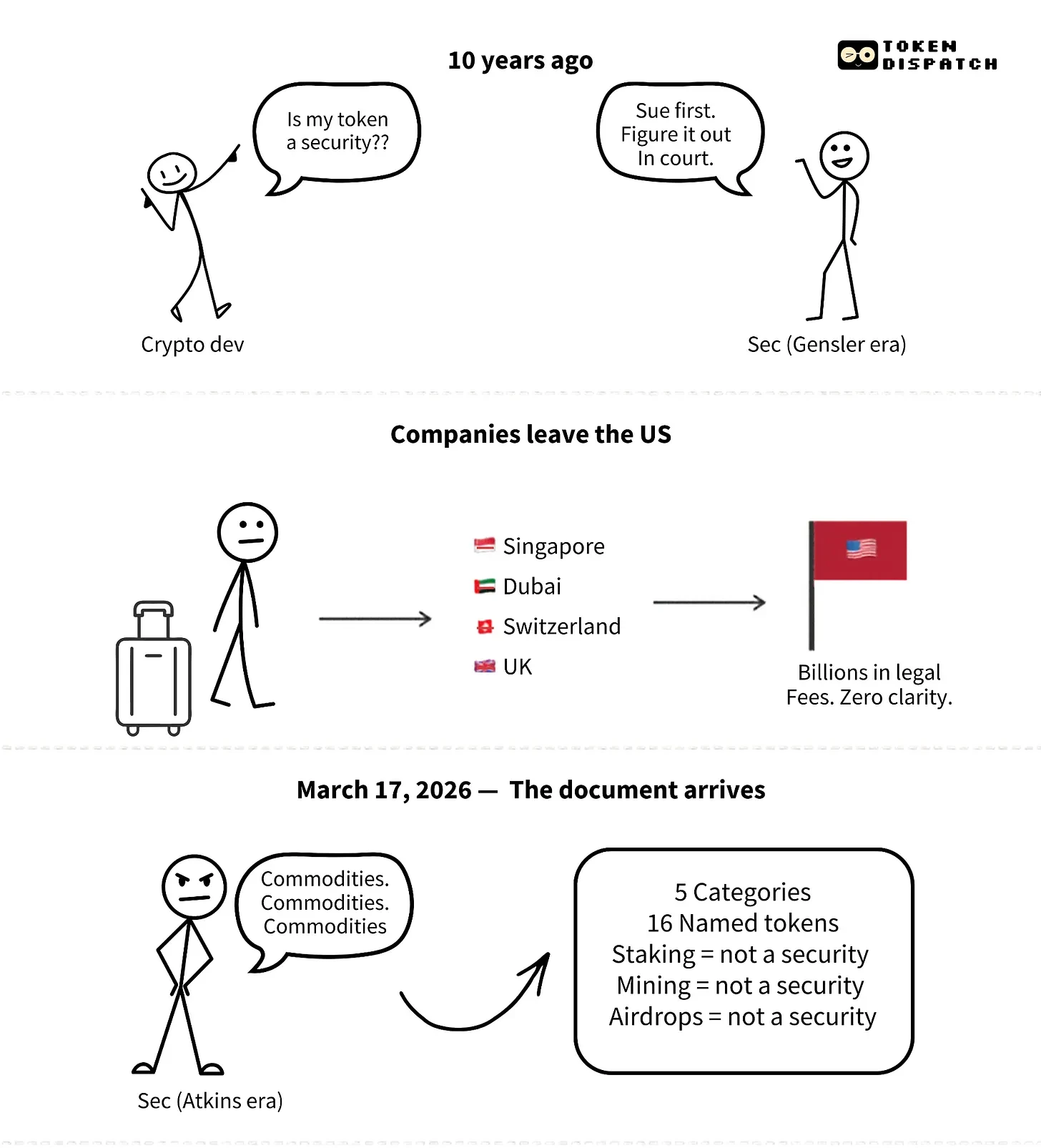

そしてちょうどそのとき、3 月 17 日に米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が一つの文書を公表し、あなたが保有しているトークンがいったい何なのかが最終的に明らかになった。これまで両者は、最長 10 年に及ぶ訴訟、数百回の執行措置、数十億ドル規模の法務費を経てきた。中には、ゲイリー・ゲンスラー(Gary Gensler)と当てっこ遊びを続けるよりも、新たにシンガポールへ移転することを選んだ会社さえあった。そして、イーサリアムの価格が 1900 ドルを割り込んだその週に、答えがついに出た。

しかし肝心なのは、トークン経済そのものは大きな打撃を受けた一方で、その土台にあるものはすべて繁栄しているという点だ。ステーブルコインの流通量は 3160 億ドルを超え、オンチェーンの現実世界資産(RWA)の規模も 265 億ドルに到達し、さらに成長を続けている。だからこそ、モルガン・スタンレーは暗号資産のカストディバンクを構築している。Meta はメタバース計画を撤回したが、ステーブルコインを WhatsApp に導入している。Stripe は、価値 4000 億ドルのステーブルコイン取引を扱っている。NASDAQ は、トークン化された株式の取引プラットフォームを構築している。暗号資産はグローバル金融の柱になりつつあり、しかも多くの場合、それはトークンに依存していない。

暗号資産はもはや、単なる投機的な資産クラスではない。3 月 17 日に出された規制は、本来は第 1 世代の暗号資産向けに作られていたが、第 2 世代の暗号資産の時代が到来した後になってから、ようやく正式に実施されたのだ。

だが、それは無意味だということではない。

米国証券取引委員会の委員長であるポール・アトキンスは次のように述べている。「私たちはもう『証券とそれらすべての委員会』ではない。」——この言葉、少し遅すぎないか?

米国の規制当局が初めて暗号資産に対して統一的な定義を与えた。五つのカテゴリー。各トークンはそのうちの一つに該当する。次に、これらの定義を提示するので、あなたがこれらの概念を聞いたことがないという前提で、その考え方で読んでほしい。

デジタル・コモディティが主役だ。デジタル・コモディティとは、暗号資産の一種であり、その価値は、機能が十分に整った暗号システムのプログラムとしての稼働と、需要・供給のダイナミクスに由来する。その価値は、中央の発行機関のマネジメントに依存しない。ネットワークが本当に非中央集権で稼働しており、どの会社もそれを支えていないなら、その資産はコモディティだ。これは米国商品先物取引委員会(CFTC)の管轄であって、米国証券取引委員会(SEC)の管轄ではない。

ビットコイン、イーサリアム、Solana、XRP、Cardano、Avalanche、Polkadot、Chainlink、ドージコイン、そして柴犬コインを含む16の主要トークンが、正式にデジタル・コモディティとして認定された。ドージコインと柴犬コインがこの定義に合致する理由は、それらの価値の増加を主導する発起人や組織が存在しないからだ。これらには約束もロードマップもなく、トークンの価値にとって継続的なチームの努力が重要なわけでもない。だからこそ、これらは証券ではなくコモディティとみなされる。判断基準は、「誰かが、その仕事の成果に基づいてリターンをもたらすことを約束しているかどうか」だ。

デジタル・セキュリティとは、トークン化された株式、社債、国債を指す。要するに、それらの資産はブロックチェーンに載せる前は証券であり、載せた後も証券のままだ。米国証券取引委員会(SEC)がこれらの資産を規制する。それだけだ。

デジタル・コレクティブルとは、特定の物品や体験に紐づくNFTを指す。デジタル・ツールは、ソフトウェアやサービスへのアクセスに用いる資産であり、投資リターンを得ることは想定されていない。ステーブルコインは《GENIUS 法案》の枠組みの中で専用のカテゴリーを持つ。

ステーキング、マイニング、エアドロップはいずれも認められた。この裁定は、マイニング報酬を得ること、オンチェーンでステーキングに参加すること、あるいはデジタル・コモディティのエアドロップを受け取ることはいずれも証券取引に当たらないと明確に指摘している。これにより、ゲンスラー時代以降、ステーキング(証明)ネットワークが直面してきた最大の法的リスクの一つが解消される。非証券トークンのパッケージ化も認められた。

この16の名指しされたトークンはいずれも、基盤インフラであり、その背後には長年の非中央集権の開発の歴史がある。DeFiプロトコルのトークン——例えばJUP、POL、METEOR、そして過去2年でリリースされた大半のトークン——は名指しされず、明らかに条件を満たしていない。機能が十分に整い、かつ中央集権的な組織の規制参加がない暗号システムのハードルは非常に高い。大多数の活発に開発されているプロトコルは、この基準に到達できていない。この解釈が本来解決すべきグレーゾーンは、大半の人が実際に保有しているトークンに関しても、依然としてはっきりしない。

価値は、機能が十分に整ったシステムのプログラムとしての稼働から生まれるべきであって、誰かの約束から生まれるものではない。この一つのテスト基準によって、最長10年にわたる曖昧さが、コンプライアンス担当者が本当に取り組める内容へと変わる。

ここには別の事情がある

この告示は、《行政手続法》で定められる正式なルール制定手続きに該当せず、法的拘束力のある規則や正式な公布法令の制約も持たない。

まずはこの一文をもう一度読み直すのがいい。私たちがずっと待っていた68ページの文書は、ただの説明的な告示にすぎず、法律や規則ではない。さらに、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の現職委員長が出した、当局としての立場表明にすぎず、いつでも撤回し得るものだ。

この解釈は、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の正式な当局行為であり、拘束力を持つ。ただし、関連する立法がない限り、将来の政府はこれを修正できる。この文書自体は、各当局が自らの見解を補完または拡張する権利を留保している。将来、政治的立場が異なるSECの委員長なら、国会の承認なしにこの解釈を覆せる。次の政権でさえ、新しい法律は不要で、新しいリーダーシップだけで済む。

アトキンスはこれをよく分かっている。彼は公表当日にこの見解を述べ、国会に行動を求め、より持続的で明確なものを提供するよう促した。彼はこの解釈を暫定措置だと位置づけ、国会が市場構造の全面的な立法に着手するのを待っているのだ。この立法が《市場構造透明性法案》(CLARITY法案)である。現時点では、《市場構造透明性法案》は上院で審議中だ。

《CLARITY 法案》

下院は 2025 年 7 月に《CLARITY 法案》を 294 票で可決した。超党派の協力でこれほど高い賛成率が得られたのは、両者の間に本当の合意が成立したことを示している。

その後、上院に回り、停滞した。

法案の可決を妨げている核心は、ステーブルコインの利回り(リターン)だ。銀行側は、暗号資産プラットフォームがステーブルコイン残高に対して利息を支払うことを認めると、預金の流出が生じると考えている。人々は貯蓄口座のお金を引き出し、より高い利回りを得るために USDC に預けるだろう。銀行業界のロビー団体はすぐにロビー活動を始めた。上院銀行委員会は、もともと 2026 年 1 月に予定されていた審議を取り消した。この法案は、その後の 2 か月間まったく進展がなかった。

3 月 20 日、上院議員トム・ティリスとアンジェラ・オルソブルックスは、ステーブルコイン報酬に関する原則合意を確認した。この合意はホワイトハウスの支持を得ている。内容はこうだ。ステーブルコインの受動的な利回りを禁止する。一方で、支払いおよびプラットフォーム利用に紐づけたアクティビティ報酬は引き続き認める。双方とも満足していないが、妥協とは通常こうして生まれるものだ。

だが、利回りに関する合意は、《CLARITY 法案》が発効する前に完了させるべき 5 つの事項のうちの 1 つにすぎない。残り 4 つの立法ステップの完了時期は、ちょうど今年でもっとも差し迫った時期に重なっている。

銀行委員会の審議の予定は、4 月下旬、すなわちイースター休会の後に行われる。上院議員バーニー・モレノは、法案が 5 月までに上院本会議の審議に上がらなければ、デジタル資産の立法が今後数年の間進展できない可能性があると警告した。

さらに、イラン戦争も上院での議論時間の大半を占めている。加えて、トランプがまず先に通したいと希望しているのが、有権者の本人確認法案だ。分散型金融(DeFi)に関する条項はまだ解決されていない。上院民主党はこれに懸念を示し、不法な金融リスクがあると見ている。倫理規定条項もまだ固まっていない。特に、高位の政府高官が暗号資産から利益を得ることを禁止すべきかどうかだ——現政権が保有している暗号資産を踏まえると、この問題は明らかに政治的にデリケートだ。上院共和党は現在、コミュニティバンクの規制緩和条項を政治的な交換材料として法案に付け加えようと議論しており、これは一連のまったく新しい交渉を引き起こすことになる。

米国下院の金融サービス委員会は最近、「トークン化と証券の未来:資本市場の近代化」という題目の公聴会を開催した。公聴会に出席した証人には、米国証券業・金融市場協会(SIFMA)のケネス・ベンツェン、ブロックチェーン協会のサマー・メルジンガー、米国証券取引の決済機関である DTCC のクリスティアン・サベラ、そして NASDAQ のジョン・ゼッカが含まれていた。NASDAQ とニューヨーク証券取引所(NYSE)はいずれも、トークン化された株式の取引プラットフォームを構築している。DTCC は現行の決済を担っている。もし DTCC がブロックチェーンの効率を認めるなら、この論争は実質的に終わる。

つまり、インフラ整備は、2 年後には存在しないかもしれない一冊のルールブックに基づいて行われている。これが、業界がいま直面している窮地だ。各社は、カストディのシステム、トークン化プラットフォーム、ステーキング基盤を構築するために、数十億ドル規模の意思決定をしている。そしてそれらの判断は、説得力はあるが法的効力はない一枚の説明的文書に基づいている。

何が永続で、何がそうでないか

上記の 16 種類のトークン(たとえば ETH、SOL、XRP)を保有している読者にとっては、2 人の規制当局トップの発言により、これらのトークンは現在、米国の法律によって正式にデジタル・コモディティとして認定されている。この 2 人、あるいはその後任がこの認定を維持する限り、この分類は有効であり続ける。

《CLARITY 法案》が可決されれば、それは法律になる。いかなる将来の委員長も、国会の承認なしにそれを覆す権限はない。列挙された資産は永久に定義され、分類基準にも拘束力が生まれる。

もし 5 月までに可決されなければ、現時点の分類体系は、単一の政府機関の見解にしか依存できない。現在、名指しされた 16 の資産はひとまず安全だが、すべての資産が名指しされているわけではない。大多数の分散型金融(DeFi)、大多数の新規トークン、そして許可不要で明確な発行主体が存在しない資産は、依然としてグレーゾーンにある。そしてこの問題は、これまでの説明では明確に解決されていない。

最も期待できる一文は、鉛筆で書かれた下書きのように見える。

誰かがペンを取り、これを正式に確定させる必要がある。一切は、今後 6 週間の上院の動き次第だ。これらのルールは十分に長く続いてくれるのか——その結果として、このすべてが意味を持つようになるのか?