価値は、誰かの約束からではなく、機能の整ったシステムによるプログラム上の稼働から生み出されなければならない。寄稿:Thejaswini M A編集:Block unicorn3月17日、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が、暗号資産業界に対し、2013年以来ずっと待望されてきたルールブックを公布した。私はこれを嬉しく思っており、まさにそれを実現しようと努力している。ビットコインは10月の高値から44%下落した。イーサリアムの価格は約2000ドルで、7か月前の半分にも満たない。アルトコインの総時価総額は、ピークから4700億ドルが蒸発した。恐怖と強欲指数は11に到達した。これは「とにかく最悪な1週間の11」ではなく、満点100点中の11点だ。つまり、人々は底がどこにあるかを議論する段階を終え、残っている暗号資産を売り始めている。そしてそのタイミングで、3月17日に、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が文書を公表し、あなたが保有しているトークンが一体何なのかがついに明らかになった。これまで両者は、実に10年に及ぶ訴訟、数百回の執行措置、そして数十億ドル規模の法務費用を経てきた。中には、ゲーリー・ゲンスラー(Gary Gensler)と推理ゲームを続けるのではなく、シンガポールへ移転を選ぶ企業もあった。そして、イーサリアム価格が1900ドルを割り込んだその週に、答えがようやく判明した。肝心なのは、トークン経済そのものが大打撃を受けている一方で、その基盤となるすべてがむしろ繁栮していることだ。ステーブルコインの流通量は3160億ドルを突破し、オンチェーンの現実世界資産(RWA)の規模も265億ドルに達しており、さらに成長を続けている。だからこそ、モルガン・スタンレーは暗号資産の信託銀行を構築している。Metaはメタバース・プロジェクトを諦めたが、ステーブルコインをWhatsAppに持ち込んでいる。Stripeは価値4000億ドル規模のステーブルコイン取引を扱っている。ナスダックはトークン化された株式の取引プラットフォームを構築している。暗号資産は世界の金融の柱になっており、しかも多くの場合、それはトークンに依存していない。暗号資産は、もはや投機的な資産クラスにとどまらない。3月17日に導入された規制方針は、当初は第1世代の暗号資産向けに策定されたはずだったが、実際には第2世代の暗号資産の時代が到来した後に正式に適用されている。しかし、それは無意味だということではない。米国証券取引委員会の委員長ポール・アトキンスはこう言っていた――「私たちはもはや『証券とあらゆるもの委員会』ではありません」。この言葉、少し遅すぎませんか?米国の規制当局が初めて暗号資産に対して統一的な定義を与えた。5つのカテゴリーで、それぞれのトークンがそのいずれかに属する。次に、これらの定義を示すので、あなたがこれらの概念を一度も聞いたことがないという前提で読んでほしい。デジタル商品が主役だ。デジタル商品とは、暗号資産の一種であり、その価値は、機能の整った暗号システムのプログラム上の稼働と、需給のダイナミクスに由来する。価値は中央の発行主体の管理に依存しない。ネットワークが本当に非中央集権化されていて正常に稼働しており、どの企業もそれを支えていないのであれば、その資産は商品である。この措置は、米国証券取引委員会(SEC)ではなく、米国商品先物取引委員会(CFTC)の管轄下にある。ビットコイン、イーサリアム、Solana、XRP、Cardano、Avalanche、Polkadot、Chainlink、ドージコイン、柴犬コインを含む16種類の主要トークンが、デジタル商品として正式に認定された。ドージコインと柴犬コインがこの定義に合致するのは、その価値の成長を後押しする発起人や機関が存在しないからだ。彼らには約束もロードマップもなく、チームの継続的な取り組みがトークン価値にとって決定的に重要ということもない。だからこそ、それらは証券ではなく商品として見なされる。判断基準は、誰かが「自分の仕事の成果に基づいて」リターンをもたらすことを約束しているかどうかにある。デジタル証券とは、トークン化された株式、債券、国債を指す。要するに、これらの資産はブロックチェーン上に載せる前は証券であり、その後も証券である。米国証券取引委員会(SEC)がこれらの資産を規制する。それだけだ。デジタルコレクティブルは、特定の物品や体験に紐づけられたNFTのことだ。デジタルツールとは、ソフトウェアまたはサービスへのアクセスのために使われる資産であり、投資リターンは期待されない。ステーブルコインは《GENIUS法案》の枠組みにおいて独自のカテゴリーを持つ。ステーキング、マイニング、エアドロップはいずれも認められた。この裁定は、マイニング報酬を得ること、オンチェーンでステーキングに参加すること、あるいはデジタル商品のエアドロップを受け取ることは、証券取引に当たらないと明確に示している。これは、Gensler時代以来、ステーク・プルーフのネットワークが直面してきた最大級の法的リスクの1つを取り除くものだ。非証券トークンを包むこと(トークンのラッピング)も認められている。命名されたこの16のトークンはいずれも基盤インフラであり、その背後には何年にもわたる非中央集権化の開発の歴史がある。DeFiプロトコルのトークン――たとえばJUP、POL、METEOR、そして過去2年で登場した大多数のトークン――は名指しされておらず、明らかに条件を満たしていない。機能が整っていて、かつ非中央集権化の仕組みに、中央集権的な組織による監督参加がない暗号システムのハードルは高い。活発に開発している多数のプロトコルでも、この基準には届かない。この解釈によって解決されるはずだったグレーゾーンは、多くの人が実際に保有しているトークンにとっては、依然として曖昧なままだ。価値は、機能の整ったシステムのプログラム上の稼働から生み出されなければならず、誰かの約束からではない。このテスト基準だけで、10年以上にもわたる曖昧さが、コンプライアンス責任者が本当に着手できる内容へと変換される。そのほかにも事情がある-------この公告は、《行政手続法》に定められた正式なルール制定手続きではなく、法的拘束力のある法律または正式に制定された規則でもない。この一文をもう一度よく読んだほうがいい。私たちがずっと待っていた68ページの文書は、ただの説明的公告であり、法律や規則ではない。これは、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の現職委員長が出した、機関としての立場表明にすぎず、いつでも撤回できる。この説明は、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の正式な機関行為であり、拘束力がある。しかし、関連する立法がない限り、将来の政府はこれを修正できる。文書そのものには、各機関が自らの見解を整えたり拡張したりする権利が留保されている。将来、政治的立場が異なるSECの委員長であれば、議会の承認なしに、この説明を覆せる。次の政権は、たとえ新しい法律が不要であっても、新しいリーダーシップだけでよいのだ。アトキンスはその点をよく理解していた。彼は公布当日の時点でこの見解を表明し、議会に行動を促して、より持続的で明確なものを提供するよう求めた。彼にとってこの説明は、国会が市場構造全体についての立法を行うまでの過渡措置だ。その立法が《市場構造透明化法案》(CLARITY Act)である。現時点で《市場構造透明化法案》は、上院で審議中だ。《CLARITY法案》------------下院は2025年7月に《CLARITY法案》を294票で可決した。超党派でこれほど高い支持率が得られたことは、双方が本当の合意に到達していることを示している。その後、上院に回り、審議が滞った。法案の可決を妨げている鍵は、ステーブルコインの利回り(イールド)だ。銀行側は、暗号資産プラットフォームがステーブルコインの残高に利息を支払うことを認めると、預金が流出するのではないかと考えている。人々は貯蓄口座のお金を引き出し、より高い利回りを得るためにUSDCに預け替える。こうした銀行業界のロビー団体が直ちにロビー活動を開始した。上院銀行委員会は、当初予定されていた2026年1月の審議を取り消した。法案は、その後の2か月間まったく進展しなかった。3月20日、上院議員トム・ティリスとアンジェラ・オルソブルックスは、ホワイトハウスの支持を得たステーブルコイン報酬に関する原則合意を確認した。合意の中身はこうだ――ステーブルコインの受動的な利回り(パッシブ・イールド)を禁止すること;支払いおよびプラットフォーム利用に連動した活動報酬は引き続き認めること。双方とも満足しておらず、妥協というものは往々にしてこのように生まれる。だが、利回りに関する合意は《CLARITY法案》が発効する前に完了すべき5つのことのうちの1つにすぎない。残り4つの立法手続きの完了時期は、今年で最も過密な時期に当たっている。* 上院銀行委員会の審議;および上院本会議での投票(60票が必要)* 産業(農業)委員会との調整* 下院版との調整* 大統領の署名銀行委員会の審議日程は4月下旬、つまりイースター休会の後に行われる予定だ。上院議員バーニー・モレノは、法案が5月までに上院本会議の審議に付されなければ、デジタル資産の立法が今後数年にわたって進まない可能性があると警告した。さらに、イラン戦争も上院での議論時間をかなり奪っている。加えてトランプは、まず通すことを希望する有権者ID法案にも言及していた。分散型金融(DeFi)に関する条項はなお未解決で、上院民主党はこれに懸念を示し、違法金融リスクがあるとみている。倫理規範条項もまだ固まっていない。特に、高級政府高官が暗号資産から利益を得ることを禁じるべきかどうか――という点では、今の政権が保有している暗号資産の事情から見ても、明らかに政治的にセンシティブだ。上院共和党は現在、コミュニティ銀行の規制緩和条項を政治的な取引材料として法案に付け足すことを検討しており、これは一連のまったく新しい交渉を引き起こすことになるだろう。米国下院金融サービス委員会は最近、「」トークン化と証券の未来:資本市場の近代化「」と題した公聴会を開催した。公聴会の証人には、米国証券業金融市場協会(SIFMA)のケネス・ベンツェン(Kenneth Bentsen)、ブロックチェーン協会のサマ―・メルシンガー(Summer Mersinger)、米国証券取引決済会社(DTCC)のクリスティアン・サベラ(Christian Sabella)、そしてNASDAQのジョン・ゼッカ(John Zecca)が含まれた。ナスダックとニューヨーク証券取引所の双方が、トークン化された株式の取引プラットフォームを構築している。DTCCは現在の決済を担っている。もしDTCCがブロックチェーンの効率性を認めれば、この議論は実質的に終わる。したがって、インフラ構築は、2年後には存在しないかもしれないルールブックに基づいている。これが、業界が今直面している問題だ。各社は、カストディシステム、トークン化プラットフォーム、ステーキングの基盤を構築するために数十億ドル規模の意思決定をしているが、それらすべてが、説得力はあるものの法的効力はない説明的文書に基づいている。何が永遠で、何が永遠ではないのか-------------上記の16種類のトークン(たとえばETH、SOL、XRP)を保有している読者にとっては、2つの規制当局トップの発言により、これらのトークンは現在、米国の法律上で正式にデジタル商品として認定されている。この2人のトップ、またはその後任がこの認定を維持する限り、この分類は有効であり続ける。《CLARITY法案》が可決されれば、それは法律になる。いかなる将来の委員長も、議会の承認なしにそれを覆す権限はない。ここに挙げられた資産は恒久的に定義され、分類基準も拘束力を持つ。もし5月までに可決されなければ、現時点の分類体系は、単一の政府機関の意見にのみ依存することになる。現状では、16の指名された資産はひとまず安全だが、すべての資産が指名されているわけではない。大半の分散型金融(DeFi)、大半の新しいトークン、そして許可不要で、かつ明確な発行主体がない資産は、なおグレーゾーンのままだ。この問題は、これまでの説明の中で明確に解決されていない。最も期待の高い一文は、まるで鉛筆で書いた下書きのようだ。誰かがペンを手に取り、これを正式に確定させる必要がある。すべては、今後6週間の上院の動き次第だ。これらのルールが、すべてが意味を持つのに十分な長さだけ持続するのか?

「推測ゲーム」から「一時的ルール」へ:暗号規制の十年の荒唐劇

価値は、誰かの約束からではなく、機能の整ったシステムによるプログラム上の稼働から生み出されなければならない。

寄稿:Thejaswini M A

編集:Block unicorn

3月17日、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が、暗号資産業界に対し、2013年以来ずっと待望されてきたルールブックを公布した。私はこれを嬉しく思っており、まさにそれを実現しようと努力している。

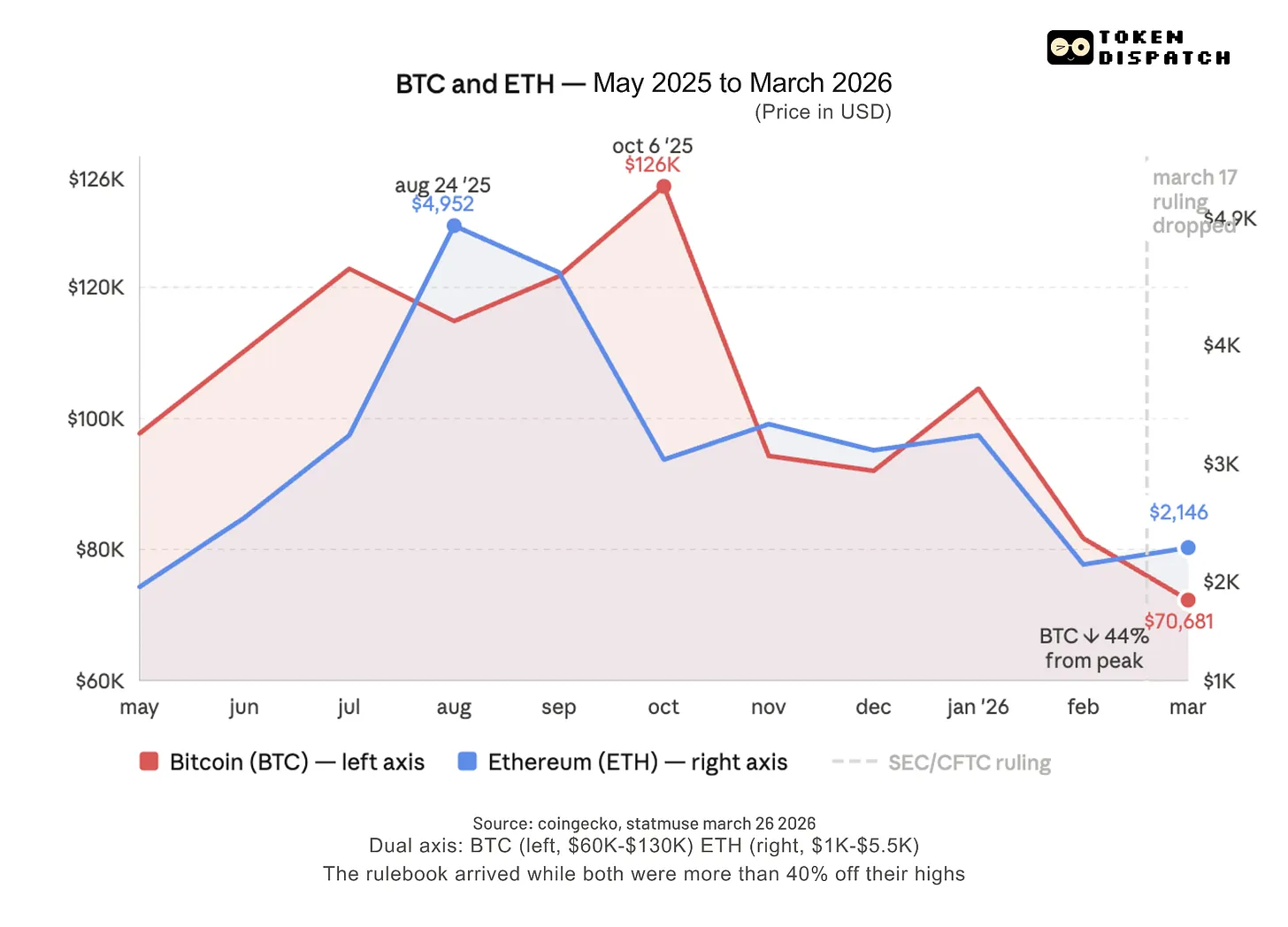

ビットコインは10月の高値から44%下落した。イーサリアムの価格は約2000ドルで、7か月前の半分にも満たない。アルトコインの総時価総額は、ピークから4700億ドルが蒸発した。恐怖と強欲指数は11に到達した。これは「とにかく最悪な1週間の11」ではなく、満点100点中の11点だ。つまり、人々は底がどこにあるかを議論する段階を終え、残っている暗号資産を売り始めている。

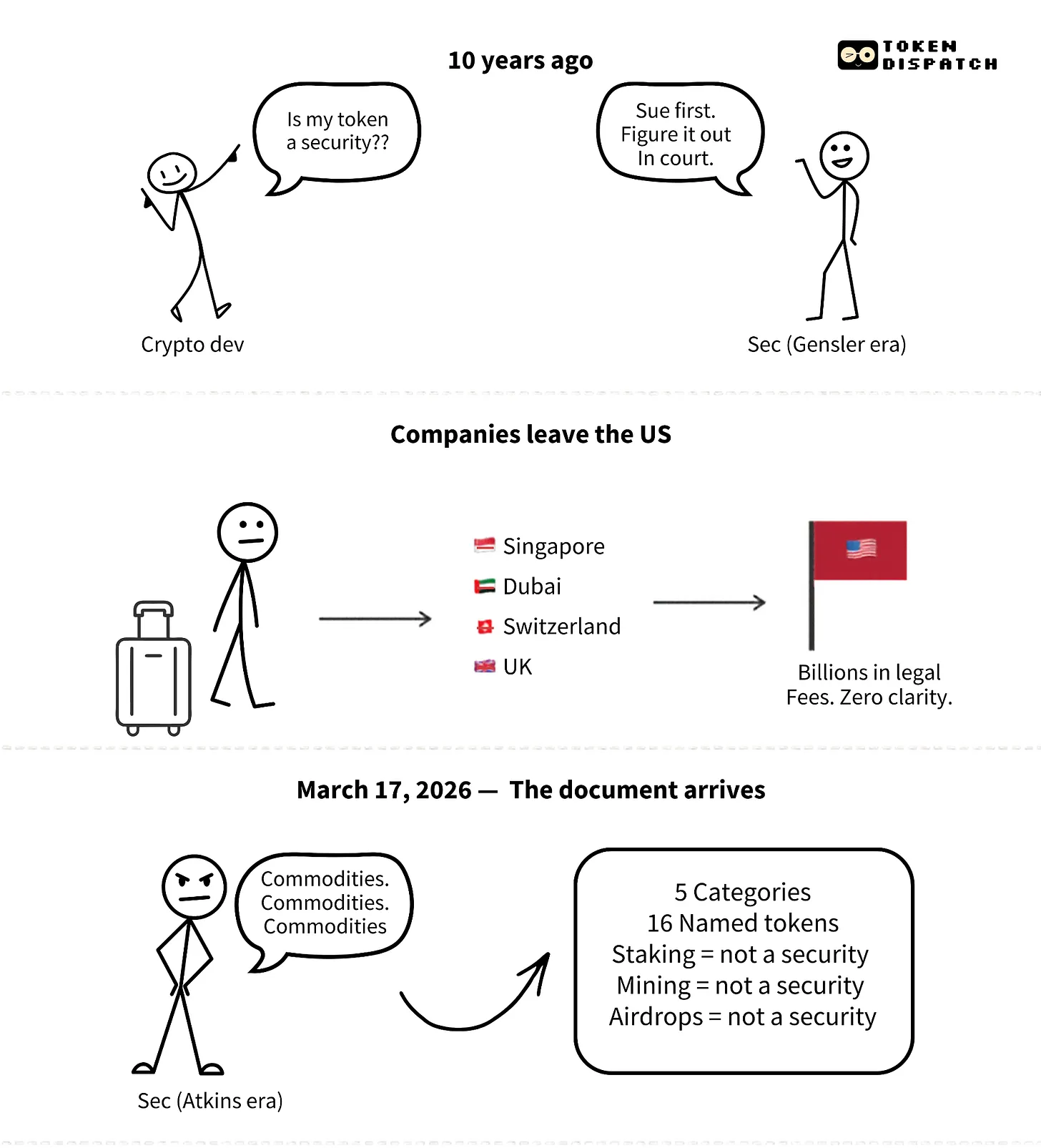

そしてそのタイミングで、3月17日に、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が文書を公表し、あなたが保有しているトークンが一体何なのかがついに明らかになった。これまで両者は、実に10年に及ぶ訴訟、数百回の執行措置、そして数十億ドル規模の法務費用を経てきた。中には、ゲーリー・ゲンスラー(Gary Gensler)と推理ゲームを続けるのではなく、シンガポールへ移転を選ぶ企業もあった。そして、イーサリアム価格が1900ドルを割り込んだその週に、答えがようやく判明した。

肝心なのは、トークン経済そのものが大打撃を受けている一方で、その基盤となるすべてがむしろ繁栮していることだ。ステーブルコインの流通量は3160億ドルを突破し、オンチェーンの現実世界資産(RWA)の規模も265億ドルに達しており、さらに成長を続けている。だからこそ、モルガン・スタンレーは暗号資産の信託銀行を構築している。Metaはメタバース・プロジェクトを諦めたが、ステーブルコインをWhatsAppに持ち込んでいる。Stripeは価値4000億ドル規模のステーブルコイン取引を扱っている。ナスダックはトークン化された株式の取引プラットフォームを構築している。暗号資産は世界の金融の柱になっており、しかも多くの場合、それはトークンに依存していない。

暗号資産は、もはや投機的な資産クラスにとどまらない。3月17日に導入された規制方針は、当初は第1世代の暗号資産向けに策定されたはずだったが、実際には第2世代の暗号資産の時代が到来した後に正式に適用されている。

しかし、それは無意味だということではない。

米国証券取引委員会の委員長ポール・アトキンスはこう言っていた――「私たちはもはや『証券とあらゆるもの委員会』ではありません」。この言葉、少し遅すぎませんか?

米国の規制当局が初めて暗号資産に対して統一的な定義を与えた。5つのカテゴリーで、それぞれのトークンがそのいずれかに属する。次に、これらの定義を示すので、あなたがこれらの概念を一度も聞いたことがないという前提で読んでほしい。

デジタル商品が主役だ。デジタル商品とは、暗号資産の一種であり、その価値は、機能の整った暗号システムのプログラム上の稼働と、需給のダイナミクスに由来する。価値は中央の発行主体の管理に依存しない。ネットワークが本当に非中央集権化されていて正常に稼働しており、どの企業もそれを支えていないのであれば、その資産は商品である。この措置は、米国証券取引委員会(SEC)ではなく、米国商品先物取引委員会(CFTC)の管轄下にある。

ビットコイン、イーサリアム、Solana、XRP、Cardano、Avalanche、Polkadot、Chainlink、ドージコイン、柴犬コインを含む16種類の主要トークンが、デジタル商品として正式に認定された。ドージコインと柴犬コインがこの定義に合致するのは、その価値の成長を後押しする発起人や機関が存在しないからだ。彼らには約束もロードマップもなく、チームの継続的な取り組みがトークン価値にとって決定的に重要ということもない。だからこそ、それらは証券ではなく商品として見なされる。判断基準は、誰かが「自分の仕事の成果に基づいて」リターンをもたらすことを約束しているかどうかにある。

デジタル証券とは、トークン化された株式、債券、国債を指す。要するに、これらの資産はブロックチェーン上に載せる前は証券であり、その後も証券である。米国証券取引委員会(SEC)がこれらの資産を規制する。それだけだ。

デジタルコレクティブルは、特定の物品や体験に紐づけられたNFTのことだ。デジタルツールとは、ソフトウェアまたはサービスへのアクセスのために使われる資産であり、投資リターンは期待されない。ステーブルコインは《GENIUS法案》の枠組みにおいて独自のカテゴリーを持つ。

ステーキング、マイニング、エアドロップはいずれも認められた。この裁定は、マイニング報酬を得ること、オンチェーンでステーキングに参加すること、あるいはデジタル商品のエアドロップを受け取ることは、証券取引に当たらないと明確に示している。これは、Gensler時代以来、ステーク・プルーフのネットワークが直面してきた最大級の法的リスクの1つを取り除くものだ。非証券トークンを包むこと(トークンのラッピング)も認められている。

命名されたこの16のトークンはいずれも基盤インフラであり、その背後には何年にもわたる非中央集権化の開発の歴史がある。DeFiプロトコルのトークン――たとえばJUP、POL、METEOR、そして過去2年で登場した大多数のトークン――は名指しされておらず、明らかに条件を満たしていない。機能が整っていて、かつ非中央集権化の仕組みに、中央集権的な組織による監督参加がない暗号システムのハードルは高い。活発に開発している多数のプロトコルでも、この基準には届かない。この解釈によって解決されるはずだったグレーゾーンは、多くの人が実際に保有しているトークンにとっては、依然として曖昧なままだ。

価値は、機能の整ったシステムのプログラム上の稼働から生み出されなければならず、誰かの約束からではない。このテスト基準だけで、10年以上にもわたる曖昧さが、コンプライアンス責任者が本当に着手できる内容へと変換される。

そのほかにも事情がある

この公告は、《行政手続法》に定められた正式なルール制定手続きではなく、法的拘束力のある法律または正式に制定された規則でもない。

この一文をもう一度よく読んだほうがいい。私たちがずっと待っていた68ページの文書は、ただの説明的公告であり、法律や規則ではない。これは、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の現職委員長が出した、機関としての立場表明にすぎず、いつでも撤回できる。

この説明は、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)の正式な機関行為であり、拘束力がある。しかし、関連する立法がない限り、将来の政府はこれを修正できる。文書そのものには、各機関が自らの見解を整えたり拡張したりする権利が留保されている。将来、政治的立場が異なるSECの委員長であれば、議会の承認なしに、この説明を覆せる。次の政権は、たとえ新しい法律が不要であっても、新しいリーダーシップだけでよいのだ。

アトキンスはその点をよく理解していた。彼は公布当日の時点でこの見解を表明し、議会に行動を促して、より持続的で明確なものを提供するよう求めた。彼にとってこの説明は、国会が市場構造全体についての立法を行うまでの過渡措置だ。その立法が《市場構造透明化法案》(CLARITY Act)である。現時点で《市場構造透明化法案》は、上院で審議中だ。

《CLARITY法案》

下院は2025年7月に《CLARITY法案》を294票で可決した。超党派でこれほど高い支持率が得られたことは、双方が本当の合意に到達していることを示している。

その後、上院に回り、審議が滞った。

法案の可決を妨げている鍵は、ステーブルコインの利回り(イールド)だ。銀行側は、暗号資産プラットフォームがステーブルコインの残高に利息を支払うことを認めると、預金が流出するのではないかと考えている。人々は貯蓄口座のお金を引き出し、より高い利回りを得るためにUSDCに預け替える。こうした銀行業界のロビー団体が直ちにロビー活動を開始した。上院銀行委員会は、当初予定されていた2026年1月の審議を取り消した。法案は、その後の2か月間まったく進展しなかった。

3月20日、上院議員トム・ティリスとアンジェラ・オルソブルックスは、ホワイトハウスの支持を得たステーブルコイン報酬に関する原則合意を確認した。合意の中身はこうだ――ステーブルコインの受動的な利回り(パッシブ・イールド)を禁止すること;支払いおよびプラットフォーム利用に連動した活動報酬は引き続き認めること。双方とも満足しておらず、妥協というものは往々にしてこのように生まれる。

だが、利回りに関する合意は《CLARITY法案》が発効する前に完了すべき5つのことのうちの1つにすぎない。残り4つの立法手続きの完了時期は、今年で最も過密な時期に当たっている。

銀行委員会の審議日程は4月下旬、つまりイースター休会の後に行われる予定だ。上院議員バーニー・モレノは、法案が5月までに上院本会議の審議に付されなければ、デジタル資産の立法が今後数年にわたって進まない可能性があると警告した。

さらに、イラン戦争も上院での議論時間をかなり奪っている。加えてトランプは、まず通すことを希望する有権者ID法案にも言及していた。分散型金融(DeFi)に関する条項はなお未解決で、上院民主党はこれに懸念を示し、違法金融リスクがあるとみている。倫理規範条項もまだ固まっていない。特に、高級政府高官が暗号資産から利益を得ることを禁じるべきかどうか――という点では、今の政権が保有している暗号資産の事情から見ても、明らかに政治的にセンシティブだ。上院共和党は現在、コミュニティ銀行の規制緩和条項を政治的な取引材料として法案に付け足すことを検討しており、これは一連のまったく新しい交渉を引き起こすことになるだろう。

米国下院金融サービス委員会は最近、「」トークン化と証券の未来:資本市場の近代化「」と題した公聴会を開催した。公聴会の証人には、米国証券業金融市場協会(SIFMA)のケネス・ベンツェン(Kenneth Bentsen)、ブロックチェーン協会のサマ―・メルシンガー(Summer Mersinger)、米国証券取引決済会社(DTCC)のクリスティアン・サベラ(Christian Sabella)、そしてNASDAQのジョン・ゼッカ(John Zecca)が含まれた。ナスダックとニューヨーク証券取引所の双方が、トークン化された株式の取引プラットフォームを構築している。DTCCは現在の決済を担っている。もしDTCCがブロックチェーンの効率性を認めれば、この議論は実質的に終わる。

したがって、インフラ構築は、2年後には存在しないかもしれないルールブックに基づいている。これが、業界が今直面している問題だ。各社は、カストディシステム、トークン化プラットフォーム、ステーキングの基盤を構築するために数十億ドル規模の意思決定をしているが、それらすべてが、説得力はあるものの法的効力はない説明的文書に基づいている。

何が永遠で、何が永遠ではないのか

上記の16種類のトークン(たとえばETH、SOL、XRP)を保有している読者にとっては、2つの規制当局トップの発言により、これらのトークンは現在、米国の法律上で正式にデジタル商品として認定されている。この2人のトップ、またはその後任がこの認定を維持する限り、この分類は有効であり続ける。

《CLARITY法案》が可決されれば、それは法律になる。いかなる将来の委員長も、議会の承認なしにそれを覆す権限はない。ここに挙げられた資産は恒久的に定義され、分類基準も拘束力を持つ。

もし5月までに可決されなければ、現時点の分類体系は、単一の政府機関の意見にのみ依存することになる。現状では、16の指名された資産はひとまず安全だが、すべての資産が指名されているわけではない。大半の分散型金融(DeFi)、大半の新しいトークン、そして許可不要で、かつ明確な発行主体がない資産は、なおグレーゾーンのままだ。この問題は、これまでの説明の中で明確に解決されていない。

最も期待の高い一文は、まるで鉛筆で書いた下書きのようだ。

誰かがペンを手に取り、これを正式に確定させる必要がある。すべては、今後6週間の上院の動き次第だ。これらのルールが、すべてが意味を持つのに十分な長さだけ持続するのか?