**マクロ視点から見ると、再生可能エネルギー(新エネルギー)セクターは足元で内外の追い風が同時に作用しています。** 海外では、世界的に地政学的な対立が絶えず、中東情勢が原油・ガス価格の見通しを押し上げており、再生可能エネルギーの全体的な発展ロジックは「エネルギー安全保障」へと転換しました。蓄電(光+蓄電、風+蓄電)の経済性がより一層際立ち、世界のエネルギー転換を加速し、中国の再生可能エネルギー設備の輸出拡大が進むことが期待されます。国内では、政策計画が再生可能エネルギーの発展方向を明確にしています。その一つが「ダブルカーボン」政策です。「第15次5カ年計画の綱要」で、経済社会の発展における全面的なグリーン転換を加速し、「美しい中国」を建設することが示されています。もう一つの中核政策は「計算電力協調」です。2026年3月、計算電力協調が初めて政府活動報告に明記され、国家レベルの新インフラ事業に組み込まれました。これは、その戦略的な位置づけが技術探求段階から、国家の最上位設計へと正式に格上げされたことを意味します。また、風力・太陽光・蓄電の「風光蓄(風光储)」も、計算電力協調の実装における重要な支えとなります。総合すると、再生可能エネルギー分野は内外の追い風が重なり合う局面を迎える見込みです。各サブ分野の「風光蓄+リチウム」(風力・太陽光・蓄電+リチウム)は全面的に恩恵を受ける可能性がありますが、その中でも、とりわけ蓄電、リチウム電池、洋上風力の弾力性(上振れ余地)が相対的に大きいと考えられます。サブ・セクターレベルから見て、各板の投資チャンスを確認します。**蓄電(エネルギー貯蔵):** この分野は全体として追い風です。家庭用蓄電は在庫調整(デス・インベントリー)を完了しており、海外では複数の国が補助金を再開しています。2026年は堅調な成長が期待されます。欧州の産業・商業向け蓄電は、電力価格と政策による追い風の恩恵を受け、急速に立ち上がる可能性があります。大型蓄電は、欧米および新興市場での需要が依然として良好です。国内では、容量電気料金(キャパシティ・プライシング)の政策支援の恩恵があり、投資意欲が高く、全体として明確な相場の触媒(行情催化)を備えています。**リチウム電池:** 業界の全体的な需要には粘り強さがあります。下流は主に蓄電とモビリティ(動力)という二つの車輪に牽引されます。国内では、新エネルギー車の販売台数が底打ちして安定する見通しです。海外市場は地域ごとに分化しており、北欧は浸透率が先行しています。英国・ドイツ・フランスなどでは補助金が上乗せされており、海外需要は引き続き放出(増加)される可能性があります。**電池:** 電池側の生産計画(出荷計画)の追い風は依然として続いています。3月の電池生産計画は、前月比・前年同月比ともに大幅に増加しており、4月も改善が続く見込みです。その中でも、セパレータ(隔膜)工程は構造上の格局が比較的良好で、収益性は低位にあり、一定の相対優位性があります。固体電池は2026年に産業化の加速期に入る可能性があり、触媒(催化)が比較的密集しています。2025年には材料+設備側でのブレークスルーが実現され、中試(パイロット)ラインが立ち上がりました。2026年の重点は、おそらく電池セルの検証の推進、実車搭載の路上試験、GWh級の量産ライン入札の推進にあるでしょう。産業化の進捗は加速しています。さらに、固体電池は高安全性、高エネルギー密度、広温度域といった優位性により、低軌道衛星などの宇宙シーンに適応し、新たな成長余地を切り開きます。**太陽光:** 現在の太陽光のエンド需要は依然として弱めです。セクターの主要な見どころはマスクのチームにあります。TERAFABの宇宙向け計算(算力)プロジェクトが実現し、太陽光はその中核的な周辺設備(コアの配備)装置の一つです。テスラとSpaceXは今後3年間で200GWの太陽光発電の生産能力を建設する計画で、すでに国内で設備の調達を進めており、受注の立ち上がりも加速しているため、業界に明確な増分と触媒がもたらされます。**風力:** 全体として、風力発電のファンダメンタルズは太陽光よりずっと良いと見られます。第一に、風力発電は太陽光よりも発電の均一性が高く、多くの電力運用事業者が現在、風力の導入を構成(配備)することを好む傾向にあります。第二に、風力企業の収益状況は太陽光よりもかなり良好です。国内の陸上風力では値上げにつながる受注のうち、納品比率が上昇しています。加えて、洋上風力や海外向けの比率が高まっていることから、完成品(タービン一式)メーカーの利益の回復を支えうると期待されます。チュアンサン板新エネルギーETF(159387)指数の主なトラッキング対象はイノベーション・エネルギー指数です。この指数の構成銘柄には、新エネルギーまたは新エネルギー車両(新能源汽车)の産業が含まれます。新エネルギー産業には太陽エネルギー、風力エネルギー、バイオマスエネルギー、原子力などが含まれます。新エネルギー車両産業には動力電池、電池材料、充電設備、完成車、モーター、電力制御(電控)などが含まれます。2026年2月末時点で、チュアンサン板新エネルギー上位10銘柄のウエイト株は図のとおりです。チュアンサン板新エネルギー指数(399266.SZ)上位10銘柄のデータ出所:国証指数有限公司 リスク提示:上記の個別株は指数ウエイトの展示目的のみであり、個別銘柄の推奨ではありません。いかなる投資助言も構成せず、投資提案を意味するものではありません。対象期間:2026-2-27まで業界の分布状況を見ると、チュアンサン板新エネルギー指数は主に**電池(47%)、太陽光設備(25%)、自動化設備(14%)、風力設備(3%)**などのセクターで構成され、「風光蓄リチウム」(風+太陽光+蓄電+リチウム)をワンクリックで網羅しています。概念(コンセプト)の分布状況を見ると、チュアンサン板新エネルギー指数の**蓄電の比率は48%、固体電池の比率は44%**で、指数構成は比較的包括的です。データ出所:指数会社、Wind、固体電池の含有率:iFindの固体電池指数の構成銘柄と重複する銘柄を選定して算出。蓄電の含有率:Windの蓄電指数の構成銘柄と重複する銘柄を選定して算出。締切時点:2026年2月27日。リスク提示:我が国の株式市場の運用時間は比較的短く、指数の過去実績は将来のパフォーマンスを示すものではありません。**横方向の比較を見ると:** 市場には新エネルギー関連の指数が数多くあります。ETF商品に連動するものとして、イノベーション・エネルギー、科創イノベーション・エネルギー、新エネルギー電池、CS電池、新エネルギー電池などがあります。**(1)イノベーション・エネルギーvs新エネルギー電池関連指数:** 申万の2級業界の分布から見ると、イノベーション・エネルギーは配分がよりバランスしており、リチウム電池+太陽光+風力の要素を兼ね備えています。その他の指数は同時にリチウム電池の分野へより集中しています。一方で、固体+蓄電の含有率は比較的バランスしており、かつ**20cmの上昇・下落幅(値幅制限)**を持ちます。上位10銘柄のウエイトを見ると、イノベーション・エネルギーと他の新エネルギー電池関連指数には一定の重複がありますが、イノベーション・エネルギーの強みは、太陽光設備の含有率が相対的に多い点にあります。**(2)** 2つの20cmの上昇・下落幅指数の比較、つまり**イノベーション・エネルギーvs科創イノベーション・エネルギー:** 申万の2級業界の分布から見ると、イノベーション・エネルギーでは電池の含有率がより多く、科創イノベーション・エネルギーでは太陽光の含有率がより多いです。概念の分布から見ると、**イノベーション・エネルギーの蓄電の含有率は約48%で、科創イノベーション・エネルギーを明確に上回っています**。イノベーション・エネルギーの**固体電池の含有率は、科創イノベーション・エネルギーとかなり近い**です。上位10銘柄のウエイトを見ると、イノベーション・エネルギーと科創イノベーション・エネルギーは重複する対象銘柄がなく、イノベーション・エネルギーは電池と太陽光が比較的均衡である一方、科創イノベーション・エネルギーは太陽光設備により重点を置いています。弾力性(上振れ余地)の観点では、**20cmの上昇・下落幅の制限があるのはイノベーション・エネルギーと科創イノベーション・エネルギーのみ**で、その他の指数はすべて10cmの上昇・下落幅の制限です。さらに、イノベーション・エネルギーは**上位10銘柄の集中度も、すべての新エネルギー指数の中で上位に位置**しています。総合すると、2026年2月末時点で、イノベーション・エネルギーの蓄電含有率は約**48%**で、20cmの新エネルギー関連指数の中で**含有率が最も高い**です。固体電池含有率も約**44%**と良好で、同時に**蓄電需要の放出+固体電池のブレークスルー+宇宙向け太陽光のコンセプト**の恩恵を受けるため、**総合力が比較的優れている**と言えます。**縦方向の比較を見ると:** 本年初から2026年3月13日までに、チュアンサン板新エネルギーETFの国泰(国泰)の規模は**16.34**億元で、**同種商品の中で首位**です。取引額および取引数量も同様に**首位**であり、同種指数の中で**規模が最大で、流動性が最も良い**ETF商品です。一言でまとめると、チュアンサン板新エネルギーETFの国泰:**20cmの上昇・下落幅+風光蓄リチウムをワンクリックで全網羅**。2026年3月13日時点で、チュアンサン板新エネルギー指数の**蓄電含有率は48%、固体電池含有率は44%**で、指標構成は比較的**全面的**です。関心のある投資家の皆さまには、ぜひ組み入れ・配置をご検討いただきたいです。**リスク提示:**投資家は、ファンドの定期定額投資や零存整取などの貯蓄手段の違いを十分に理解すべきです。定期定額投資は、投資家に長期投資を促し、平均的な投資コストを得るための、シンプルで実行しやすい投資方法です。しかし、定期定額投資は、ファンド投資に固有のリスクを回避することはできず、投資家が利益を得られることを保証するものでもなく、貯蓄の代替となる等価な資産運用方法でもありません。株式ETF/LOFファンドはいずれも、予想リスクおよび予想リターンが比較的高い証券投資ファンドの種類であり、その予想されるリターンおよび予想されるリスク水準は、混合型ファンド、債券型ファンド、マネーマーケットファンドよりも高いです。ファンド資産が科創板およびチュアンサン板の株式に投資する場合、投資対象、市場の制度、取引ルールなどの相違がもたらす固有のリスクに直面する可能性があります。投資家の皆さまにはご注意をお願いします。板・ファンドの短期の上昇・下落幅を記載するのは、記事の分析上の観点の補助資料としてのみ用いられ、参考にとどまり、ファンド業績の保証を構成するものではありません。記事中で言及される個別銘柄の短期業績は、参考にとどまり、株式の推奨を構成するものではなく、またファンド業績の予測および保証でもありません。以上の見解は参考にとどまり、投資助言や約束(コミットメント)を構成しません。関連ファンド商品の購入が必要な場合は、投資家の適合性管理に関する関連規定にご注目いただき、事前にリスク評価を行い、ご自身のリスク許容度に応じて、それに相匹敵するリスクレベルのファンド商品をお選びください。ファンドにはリスクがあり、投資には慎重さが必要です。日次経済ニュース (編集者:董萍萍 ) 【免責事項】本記事は著者本人の見解のみを示すものであり、Hexun(和訊)とは関係ありません。Hexunのウェブサイトは、記事中の記述、見解、判断について中立を保ち、そこに含まれる内容の正確性、信頼性、完全性について、いかなる明示または黙示の保証も提供しません。読者の皆さまは、参考としてのみお読みいただき、ご自身で一切の責任を負ってください。メール:news_center@staff.hexun.com 通報

周期景気が上向き、創業板新エネルギーETF(159387)の配置に注目

マクロ視点から見ると、再生可能エネルギー(新エネルギー)セクターは足元で内外の追い風が同時に作用しています。 海外では、世界的に地政学的な対立が絶えず、中東情勢が原油・ガス価格の見通しを押し上げており、再生可能エネルギーの全体的な発展ロジックは「エネルギー安全保障」へと転換しました。蓄電(光+蓄電、風+蓄電)の経済性がより一層際立ち、世界のエネルギー転換を加速し、中国の再生可能エネルギー設備の輸出拡大が進むことが期待されます。国内では、政策計画が再生可能エネルギーの発展方向を明確にしています。その一つが「ダブルカーボン」政策です。「第15次5カ年計画の綱要」で、経済社会の発展における全面的なグリーン転換を加速し、「美しい中国」を建設することが示されています。もう一つの中核政策は「計算電力協調」です。2026年3月、計算電力協調が初めて政府活動報告に明記され、国家レベルの新インフラ事業に組み込まれました。これは、その戦略的な位置づけが技術探求段階から、国家の最上位設計へと正式に格上げされたことを意味します。また、風力・太陽光・蓄電の「風光蓄(風光储)」も、計算電力協調の実装における重要な支えとなります。総合すると、再生可能エネルギー分野は内外の追い風が重なり合う局面を迎える見込みです。各サブ分野の「風光蓄+リチウム」(風力・太陽光・蓄電+リチウム)は全面的に恩恵を受ける可能性がありますが、その中でも、とりわけ蓄電、リチウム電池、洋上風力の弾力性(上振れ余地)が相対的に大きいと考えられます。

サブ・セクターレベルから見て、各板の投資チャンスを確認します。

蓄電(エネルギー貯蔵): この分野は全体として追い風です。家庭用蓄電は在庫調整(デス・インベントリー)を完了しており、海外では複数の国が補助金を再開しています。2026年は堅調な成長が期待されます。欧州の産業・商業向け蓄電は、電力価格と政策による追い風の恩恵を受け、急速に立ち上がる可能性があります。大型蓄電は、欧米および新興市場での需要が依然として良好です。国内では、容量電気料金(キャパシティ・プライシング)の政策支援の恩恵があり、投資意欲が高く、全体として明確な相場の触媒(行情催化)を備えています。

リチウム電池: 業界の全体的な需要には粘り強さがあります。下流は主に蓄電とモビリティ(動力)という二つの車輪に牽引されます。国内では、新エネルギー車の販売台数が底打ちして安定する見通しです。海外市場は地域ごとに分化しており、北欧は浸透率が先行しています。英国・ドイツ・フランスなどでは補助金が上乗せされており、海外需要は引き続き放出(増加)される可能性があります。

電池: 電池側の生産計画(出荷計画)の追い風は依然として続いています。3月の電池生産計画は、前月比・前年同月比ともに大幅に増加しており、4月も改善が続く見込みです。その中でも、セパレータ(隔膜)工程は構造上の格局が比較的良好で、収益性は低位にあり、一定の相対優位性があります。固体電池は2026年に産業化の加速期に入る可能性があり、触媒(催化)が比較的密集しています。2025年には材料+設備側でのブレークスルーが実現され、中試(パイロット)ラインが立ち上がりました。2026年の重点は、おそらく電池セルの検証の推進、実車搭載の路上試験、GWh級の量産ライン入札の推進にあるでしょう。産業化の進捗は加速しています。さらに、固体電池は高安全性、高エネルギー密度、広温度域といった優位性により、低軌道衛星などの宇宙シーンに適応し、新たな成長余地を切り開きます。

太陽光: 現在の太陽光のエンド需要は依然として弱めです。セクターの主要な見どころはマスクのチームにあります。TERAFABの宇宙向け計算(算力)プロジェクトが実現し、太陽光はその中核的な周辺設備(コアの配備)装置の一つです。テスラとSpaceXは今後3年間で200GWの太陽光発電の生産能力を建設する計画で、すでに国内で設備の調達を進めており、受注の立ち上がりも加速しているため、業界に明確な増分と触媒がもたらされます。

風力: 全体として、風力発電のファンダメンタルズは太陽光よりずっと良いと見られます。第一に、風力発電は太陽光よりも発電の均一性が高く、多くの電力運用事業者が現在、風力の導入を構成(配備)することを好む傾向にあります。第二に、風力企業の収益状況は太陽光よりもかなり良好です。国内の陸上風力では値上げにつながる受注のうち、納品比率が上昇しています。加えて、洋上風力や海外向けの比率が高まっていることから、完成品(タービン一式)メーカーの利益の回復を支えうると期待されます。

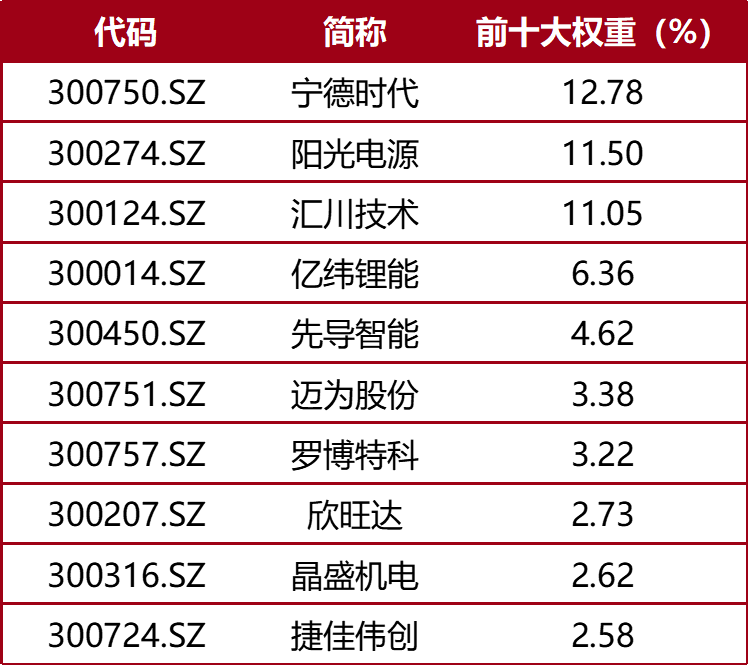

チュアンサン板新エネルギーETF(159387)指数の主なトラッキング対象はイノベーション・エネルギー指数です。この指数の構成銘柄には、新エネルギーまたは新エネルギー車両(新能源汽车)の産業が含まれます。新エネルギー産業には太陽エネルギー、風力エネルギー、バイオマスエネルギー、原子力などが含まれます。新エネルギー車両産業には動力電池、電池材料、充電設備、完成車、モーター、電力制御(電控)などが含まれます。2026年2月末時点で、チュアンサン板新エネルギー上位10銘柄のウエイト株は図のとおりです。

チュアンサン板新エネルギー指数(399266.SZ)上位10銘柄のデータ出所:国証指数有限公司 リスク提示:上記の個別株は指数ウエイトの展示目的のみであり、個別銘柄の推奨ではありません。いかなる投資助言も構成せず、投資提案を意味するものではありません。対象期間:2026-2-27まで

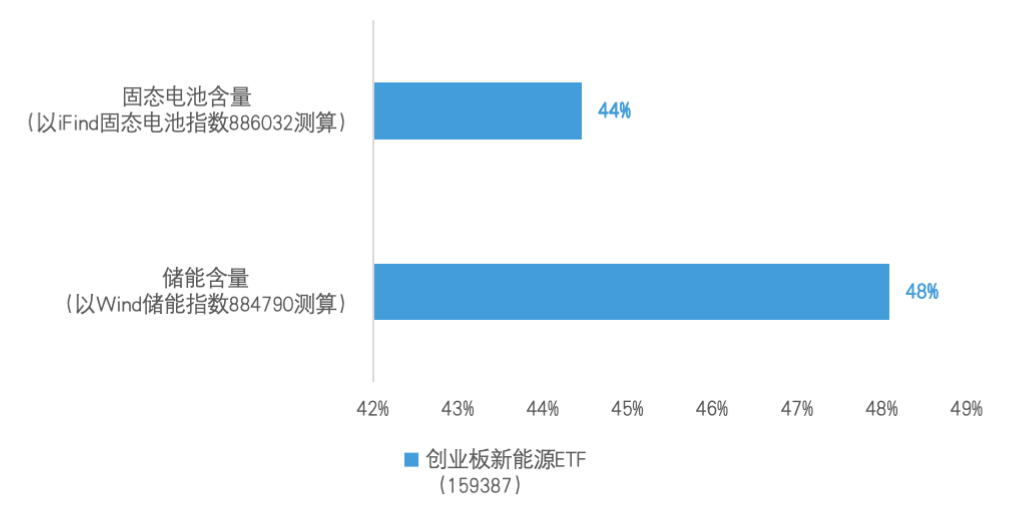

業界の分布状況を見ると、チュアンサン板新エネルギー指数は主に**電池(47%)、太陽光設備(25%)、自動化設備(14%)、風力設備(3%)などのセクターで構成され、「風光蓄リチウム」(風+太陽光+蓄電+リチウム)をワンクリックで網羅しています。概念(コンセプト)の分布状況を見ると、チュアンサン板新エネルギー指数の蓄電の比率は48%、固体電池の比率は44%**で、指数構成は比較的包括的です。

データ出所:指数会社、Wind、固体電池の含有率:iFindの固体電池指数の構成銘柄と重複する銘柄を選定して算出。蓄電の含有率:Windの蓄電指数の構成銘柄と重複する銘柄を選定して算出。締切時点:2026年2月27日。リスク提示:我が国の株式市場の運用時間は比較的短く、指数の過去実績は将来のパフォーマンスを示すものではありません。

横方向の比較を見ると: 市場には新エネルギー関連の指数が数多くあります。ETF商品に連動するものとして、イノベーション・エネルギー、科創イノベーション・エネルギー、新エネルギー電池、CS電池、新エネルギー電池などがあります。

(1)イノベーション・エネルギーvs新エネルギー電池関連指数: 申万の2級業界の分布から見ると、イノベーション・エネルギーは配分がよりバランスしており、リチウム電池+太陽光+風力の要素を兼ね備えています。その他の指数は同時にリチウム電池の分野へより集中しています。一方で、固体+蓄電の含有率は比較的バランスしており、かつ**20cmの上昇・下落幅(値幅制限)**を持ちます。上位10銘柄のウエイトを見ると、イノベーション・エネルギーと他の新エネルギー電池関連指数には一定の重複がありますが、イノベーション・エネルギーの強みは、太陽光設備の含有率が相対的に多い点にあります。

(2) 2つの20cmの上昇・下落幅指数の比較、つまりイノベーション・エネルギーvs科創イノベーション・エネルギー: 申万の2級業界の分布から見ると、イノベーション・エネルギーでは電池の含有率がより多く、科創イノベーション・エネルギーでは太陽光の含有率がより多いです。概念の分布から見ると、イノベーション・エネルギーの蓄電の含有率は約48%で、科創イノベーション・エネルギーを明確に上回っています。イノベーション・エネルギーの固体電池の含有率は、科創イノベーション・エネルギーとかなり近いです。上位10銘柄のウエイトを見ると、イノベーション・エネルギーと科創イノベーション・エネルギーは重複する対象銘柄がなく、イノベーション・エネルギーは電池と太陽光が比較的均衡である一方、科創イノベーション・エネルギーは太陽光設備により重点を置いています。

弾力性(上振れ余地)の観点では、20cmの上昇・下落幅の制限があるのはイノベーション・エネルギーと科創イノベーション・エネルギーのみで、その他の指数はすべて10cmの上昇・下落幅の制限です。さらに、イノベーション・エネルギーは上位10銘柄の集中度も、すべての新エネルギー指数の中で上位に位置しています。

総合すると、2026年2月末時点で、イノベーション・エネルギーの蓄電含有率は約48%で、20cmの新エネルギー関連指数の中で含有率が最も高いです。固体電池含有率も約44%と良好で、同時に蓄電需要の放出+固体電池のブレークスルー+宇宙向け太陽光のコンセプトの恩恵を受けるため、総合力が比較的優れていると言えます。

縦方向の比較を見ると: 本年初から2026年3月13日までに、チュアンサン板新エネルギーETFの国泰(国泰)の規模は16.34億元で、同種商品の中で首位です。取引額および取引数量も同様に首位であり、同種指数の中で規模が最大で、流動性が最も良いETF商品です。

一言でまとめると、チュアンサン板新エネルギーETFの国泰:20cmの上昇・下落幅+風光蓄リチウムをワンクリックで全網羅。2026年3月13日時点で、チュアンサン板新エネルギー指数の蓄電含有率は48%、固体電池含有率は44%で、指標構成は比較的全面的です。関心のある投資家の皆さまには、ぜひ組み入れ・配置をご検討いただきたいです。

リスク提示:

投資家は、ファンドの定期定額投資や零存整取などの貯蓄手段の違いを十分に理解すべきです。定期定額投資は、投資家に長期投資を促し、平均的な投資コストを得るための、シンプルで実行しやすい投資方法です。しかし、定期定額投資は、ファンド投資に固有のリスクを回避することはできず、投資家が利益を得られることを保証するものでもなく、貯蓄の代替となる等価な資産運用方法でもありません。

株式ETF/LOFファンドはいずれも、予想リスクおよび予想リターンが比較的高い証券投資ファンドの種類であり、その予想されるリターンおよび予想されるリスク水準は、混合型ファンド、債券型ファンド、マネーマーケットファンドよりも高いです。

ファンド資産が科創板およびチュアンサン板の株式に投資する場合、投資対象、市場の制度、取引ルールなどの相違がもたらす固有のリスクに直面する可能性があります。投資家の皆さまにはご注意をお願いします。

板・ファンドの短期の上昇・下落幅を記載するのは、記事の分析上の観点の補助資料としてのみ用いられ、参考にとどまり、ファンド業績の保証を構成するものではありません。

記事中で言及される個別銘柄の短期業績は、参考にとどまり、株式の推奨を構成するものではなく、またファンド業績の予測および保証でもありません。

以上の見解は参考にとどまり、投資助言や約束(コミットメント)を構成しません。関連ファンド商品の購入が必要な場合は、投資家の適合性管理に関する関連規定にご注目いただき、事前にリスク評価を行い、ご自身のリスク許容度に応じて、それに相匹敵するリスクレベルのファンド商品をお選びください。ファンドにはリスクがあり、投資には慎重さが必要です。

日次経済ニュース

(編集者:董萍萍 )

通報