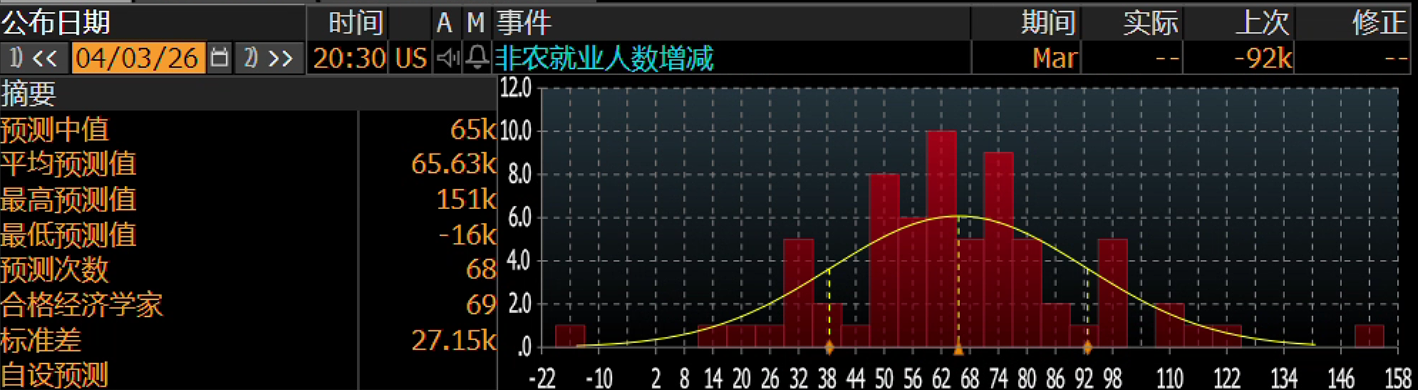

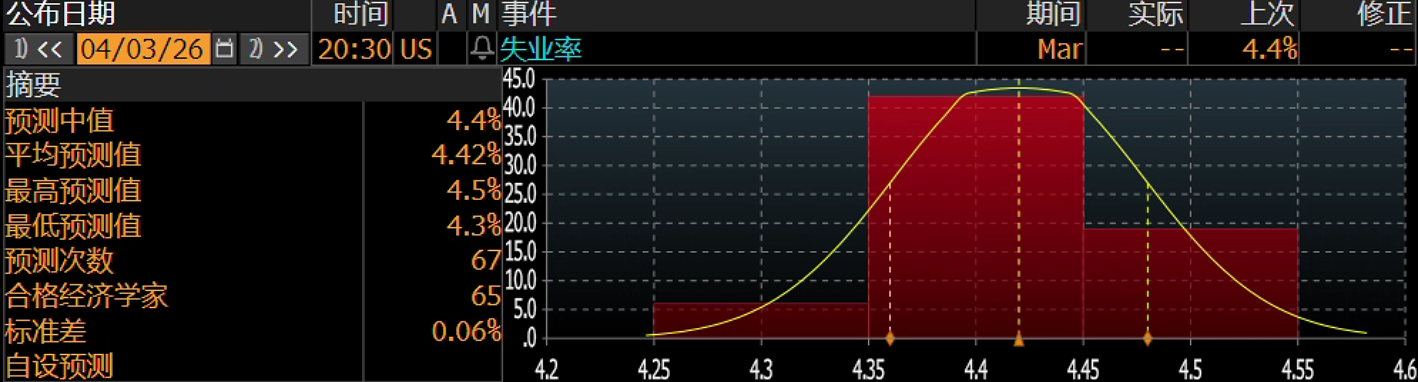

4月3日晚间、米国労働統計局(BLS)が3月の雇用データを公表します。2月の雇用データが予想を大きく下回った後、現在では市場全体として、3月の非農雇用がある程度の反発を示すと見込まれており、非農の新規雇用は6.5万人前後になる可能性が高いとされています。ただし今回の反発は、より多くがテクニカルな修正によるものです。先の2月の雇用の弱さには主に2つの要因がありました。1つ目は、異常な寒さが建設、小売、レジャー・サービス業に下押し圧力をかけたことです。2つ目は、カリフォルニア州のKaiserメディカル・グループのストライキが医療業界の雇用を大幅に減少させたこと(3.1万の雇用ポスト)です。3月に天候が回復し、ストライキが終了すると、これらの下押し要因は明確に反転し、それによって機械的な埋め合わせ(リバウンド)が生じる見通しです。構造面では、教育・医療、レジャー・ホテル、建設業が今月の雇用反発の主要な源泉になると予想されますが、これはより短期的な修復を反映しており、新規需要の拡大を意味するものではありません。4月1日に公表された小型のADP(非農)データは、このロジックを検証しました。米国の3月の民間部門の新規雇用は6.2万人で、予想の4万人を大きく上回っています。失業率はこのレポートの重点であり、引き続き4.4%前後を維持する見通しです。ただし、2月の失業率が四捨五入前で4.441%に達していることを踏まえると、今回のデータでは四捨五入の結果として4.5%へ上振れするリスクがあります。労働参加率の小幅な変動や、世帯調査におけるサンプルの入れ替え(ローテーション)も、失業率の上昇を後押しする重要な要因になり得ます。賃金の伸びについては、3月の平均時給が前月比で0.3%増と見込まれ、直近2か月の0.4%という力強い伸びからは鈍化する可能性があります。同時に、前年比の伸び率は3.7%前後まで低下する可能性があり、賃金のインフレ鎮静化(デフレ圧力の解消)に向けたトレンドが依然として続いていることを示唆します。さらに注目すべきは、3月31日にBLSが公表した求人(求人件数)のデータです。2月のJOLTSの求人は688.2万まで低下しており、市場予想に沿う結果でしたが、求人と失業者数の比率(V/U)は0.91まで低下しており、2022年初めの2.0というピークを大きく下回っています。労働市場の流動性は依然として急速に縮小しており、民間部門の雇用者数(雇用率)は0.4ポイント低下して3.1%となり、今回の拡張局面における景気循環上の新たな周期的ボトムを更新しました。**見た目としては底打ちでも、雇用需要の減速は隠しきれない。地政学的な対立の影響にはタイムラグがある**---------------------------

米国3月の雇用回復は懸念を隠せず、中東の衝撃が雇用市場の冷え込みを加速させる可能性

4月3日晚间、米国労働統計局(BLS)が3月の雇用データを公表します。2月の雇用データが予想を大きく下回った後、現在では市場全体として、3月の非農雇用がある程度の反発を示すと見込まれており、非農の新規雇用は6.5万人前後になる可能性が高いとされています。

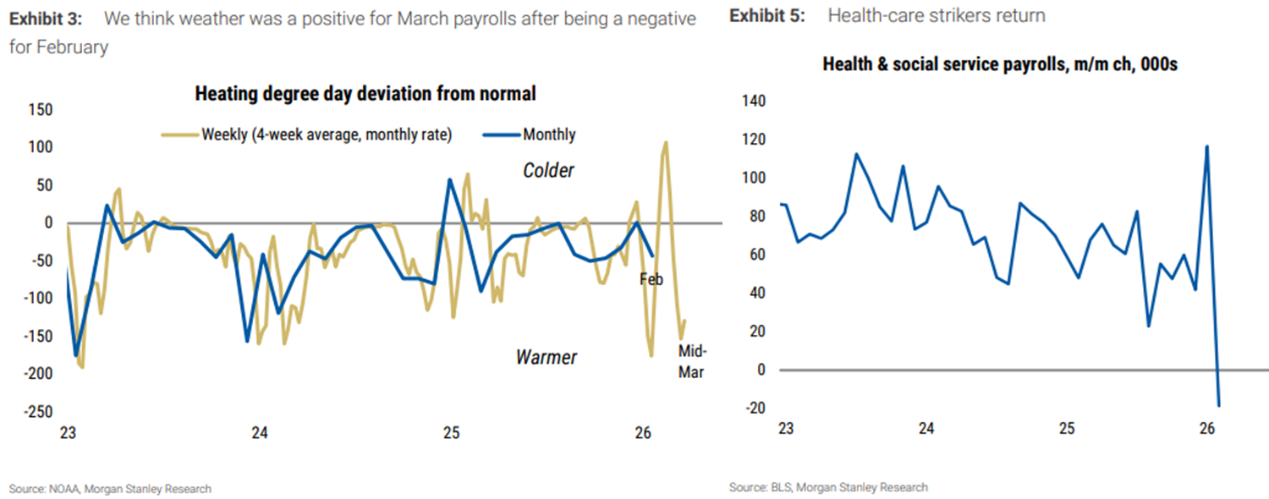

ただし今回の反発は、より多くがテクニカルな修正によるものです。先の2月の雇用の弱さには主に2つの要因がありました。1つ目は、異常な寒さが建設、小売、レジャー・サービス業に下押し圧力をかけたことです。2つ目は、カリフォルニア州のKaiserメディカル・グループのストライキが医療業界の雇用を大幅に減少させたこと(3.1万の雇用ポスト)です。3月に天候が回復し、ストライキが終了すると、これらの下押し要因は明確に反転し、それによって機械的な埋め合わせ(リバウンド)が生じる見通しです。構造面では、教育・医療、レジャー・ホテル、建設業が今月の雇用反発の主要な源泉になると予想されますが、これはより短期的な修復を反映しており、新規需要の拡大を意味するものではありません。

4月1日に公表された小型のADP(非農)データは、このロジックを検証しました。米国の3月の民間部門の新規雇用は6.2万人で、予想の4万人を大きく上回っています。

失業率はこのレポートの重点であり、引き続き4.4%前後を維持する見通しです。ただし、2月の失業率が四捨五入前で4.441%に達していることを踏まえると、今回のデータでは四捨五入の結果として4.5%へ上振れするリスクがあります。労働参加率の小幅な変動や、世帯調査におけるサンプルの入れ替え(ローテーション)も、失業率の上昇を後押しする重要な要因になり得ます。

賃金の伸びについては、3月の平均時給が前月比で0.3%増と見込まれ、直近2か月の0.4%という力強い伸びからは鈍化する可能性があります。同時に、前年比の伸び率は3.7%前後まで低下する可能性があり、賃金のインフレ鎮静化(デフレ圧力の解消)に向けたトレンドが依然として続いていることを示唆します。

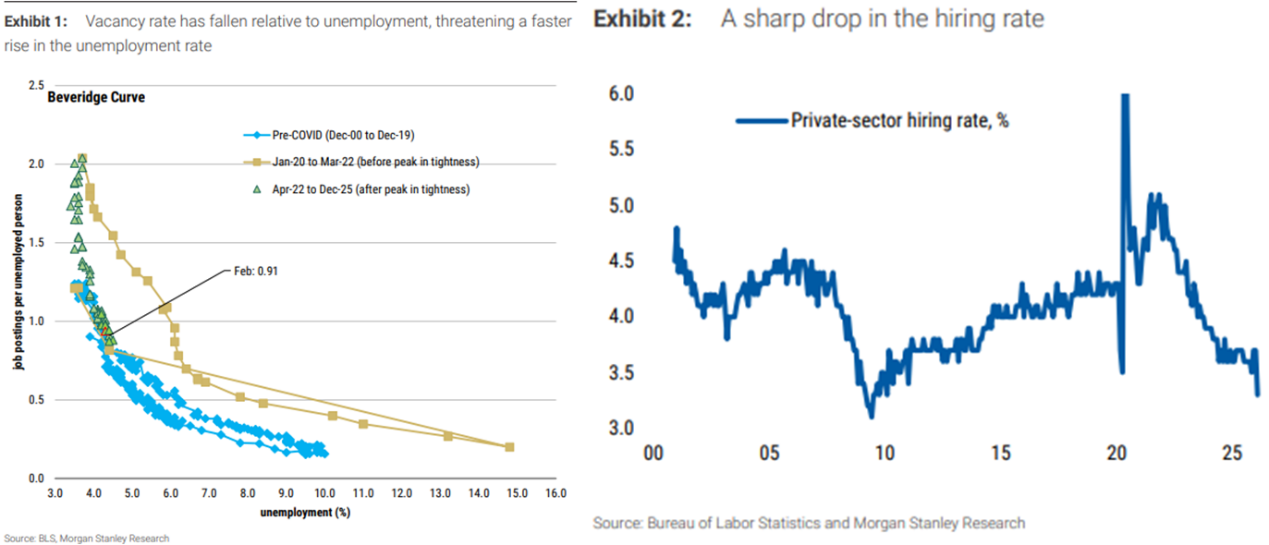

さらに注目すべきは、3月31日にBLSが公表した求人(求人件数)のデータです。2月のJOLTSの求人は688.2万まで低下しており、市場予想に沿う結果でしたが、求人と失業者数の比率(V/U)は0.91まで低下しており、2022年初めの2.0というピークを大きく下回っています。労働市場の流動性は依然として急速に縮小しており、民間部門の雇用者数(雇用率)は0.4ポイント低下して3.1%となり、今回の拡張局面における景気循環上の新たな周期的ボトムを更新しました。

見た目としては底打ちでも、雇用需要の減速は隠しきれない。地政学的な対立の影響にはタイムラグがある