**第一章:現状—世界の製造業は石油・ガスの輸入に依存**世界の製造業は、一般に石油・ガスの輸入に依存しています。私たちは2024年のデータを用いて、各国の製造業の付加価値を生み出すのに必要な石油・ガスの純輸入額を計算します。サンプルは50の経済圏を含み、世界の製造業付加価値の92.5%を占めます。私たちは、世界の製造業付加価値の23.9%を占める経済圏では、石油・ガスが純輸出であり、石油・ガスの輸入は不要であることを見出しました。しかし、世界の製造業付加価値の68.6%を占める経済圏では、石油・ガスが純輸入です。経済圏別にみると、中国では、2024年の単位製造業付加価値あたりの石油・ガス輸入は8.6%です。さらに、石油・ガスの輸入依存が中国を上回る経済圏は25あり、その中には東アジアの日本(14.7%)、韓国(18.6%)が含まれます。東南アジアではベトナム(12.2%)、タイ(29.3%)、シンガポール(14.9%)、フィリピン(22.8%)。南アジアではインド(20.8%)、パキスタン(33.6%)。ヨーロッパではドイツ、フランス、英国、イタリア、スペイン、ポルトガル、ベルギー、フィンランド、ルーマニア、オーストリア、チェコ、ポーランド、ハンガリー。アフリカでは南アフリカ、エジプト。そして南米ではチリ、ペルーです。これらの経済圏の製造業付加価値の世界に占める割合の合計は30.1%です。**第二章:歴史的経験—石油危機が中流(ミドルストリーム)の製造に与える影響分析**(1)第一次石油危機の振り返り:1973-1975年**第一次石油危機は、原油価格と原油消費の観点からみると、主に1973-1975年に影響が集中しました**。**その中で、1973年〜1974年の第1四半期にかけて原油価格が大幅に上昇**しました。世界銀行の統計による世界の原油月次平均価格でみると、1973年1月の原油価格は2.08ドル/バレルで、1973年12月には4.1ドル/バレルに上昇し、1974年1月にはさらに13ドル/バレルまで上昇しました。1974年4月には10.6ドル/バレルまでわずかに下落し、その後1976年12月まで、1バレル当たり10〜12ドルの範囲で上下に揺れ続けました。**1974-1975****年には世界の原油消費量が大幅に減少**しました。BP(英国石油会社)の統計によれば、1973年の世界の原油消費量の伸び率は7.92%で、1974年と1975年はそれぞれ-1.54%、-0.85%まで低下しました。1976年には原油消費が通常に戻り、伸び率は6.46%に達しました。**1973-1975年の世界の中流製造(SITC、第7類)の輸出を見ると**、68の経済圏のサンプルデータ(サンプルの経済圏は世界の輸出総額の約82.4%を占める)に基づくと、1973-1975年の中流輸出は高い伸びを維持し、年平均の伸び率は25.5%でした。これは1972年の19.7%や、1976-1977年のデータよりも良い結果です。当時の製造強国(米国とドイツ。世界の輸出シェア上位2位で差は小さい)において、両国の中流製造は恩恵を受けましたが、米国の中流製造のほうがドイツよりも恩恵の度合いが大きいです。1972年(危機前)における米国の中流シェアは19.0%で、1973-1975年の平均では19.8%まで上昇し、上昇幅は0.8%でした。ドイツでは、1972年の中流シェアは19.5%で、1973-1975年の平均は19.8%まで上昇し、上昇幅は0.3%でした。原油消費の観点からみると、ドイツはより大きな打撃を受けました。1974-1975年に世界の原油消費がマイナス成長だった年のドイツの原油消費の伸び率の平均は、米国より2.62ポイント低くなりました。(2)第二次石油危機の振り返り:1979-1981年第二次石油危機については、**原油価格と原油消費の観点からみると、主な影響は1979-1983年にありました**。ただし、1980-1982年に米国の金融政策が引き締め幅を大きくしたことを考えると、後半の原油消費への影響は米国の金融引き締めに由来する可能性があります。私たちは主に最初の3年間、つまり1979-1981年の状況に注目します。**その中で、1979年に原油価格が大幅に上昇**しました。世界銀行の統計による世界の原油月次平均価格でみると、1978年12月の原油価格は14.5ドル/バレルで、1979年12月には39.75ドル/バレルに上昇し、1980年12月も39.75ドル/バレルの高水準を維持しました。1981年以降は下落に向かいました。**1980-1983年には世界の原油消費量の伸び率が低下**しました。BP(英国石油会社)の統計によれば、1979年の世界の原油消費量の伸び率は1.26%で、1980-1983年の伸び率はそれぞれ-4.33%、-3.67%、-3.08%、-0.55%でした。4年連続で世界の原油消費の伸び率がマイナスになりました。**1979-1981年の世界の中流製造(SITC、第7類)の輸出を見ると**、68の経済圏のサンプルデータ(サンプルの経済圏は世界の輸出総額の約82.4%を占める)に基づくと、1979-1981年の世界の中流輸出の伸びは鈍化し、平均の伸び率は11.7%で、これまでの1977-1978年の水準よりわずかに低いです。主な理由は、1981年から世界の中流輸出の伸び率が大幅に減速し、3.1%になったことです。1980年は16.4%でした。**当時の製造強国では、中流製造のシェアが伸びる米国、損失を受けるドイツ**です。1978年(危機前)、米国の中流シェアは17.4%で、1979-1981年には平均で18.8%となり、上昇幅は1.4%でした。ドイツについては、1978年の中流シェアは19.2%で、1979-1981年の平均は17.9%まで低下し、シェアは後退しました。原油消費の観点からみると、1979-1980年に世界の原油消費がマイナス成長だった年では、ドイツの原油消費の伸び率の平均は米国より1.75ポイント低いです。**第三章:今後の展望—高い油価が中国の中流シェアを押し上げる経路の推計**(1)経路1:サプライチェーン再構築、注文が中国へ移転パンデミックを参考にすると、パンデミックは世界の供給構造に大きな影響を与えました。例えば機械・輸送設備をみると、2020年の世界の総需要は減少し、成長率は-4.8%で、2016年以来で最低の伸び率でした。しかし中国の機械・輸送設備の輸出は5.2%の伸びを示しました。シェアの面に反映すると、中国の機械・輸送設備のシェアは2019年の17.7%から2020年には19.6%へ上昇しました。パンデミックが終わった後、シェアには多少の変動がありつつも、常に19%〜21%の範囲で推移しており、2019年の17.7%を大きく上回っています。今回の高い油価および軍事紛争は、エネルギー保障能力が不足している可能性のある経済圏に対して、より大きな供給ショックをもたらします。その結果、中国は、自国のより強いエネルギー保障能力の恩恵を受けることで、輸出シェアがさらに引き上げられる見通しです。(2)経路2:新たな需要が増え、中国の恩恵が期待できるパンデミックを参考にすると、もたらされる新たな需要は主に感染防止の分野で、典型例としては繊維製品(マスクなど)や医薬品(解熱剤など)です。2020年の世界の総輸出の伸び率は-7.2%だったにもかかわらず、繊維関連用品の世界の輸出の伸び率は7.2%で、医薬関連製品の世界の輸出の伸び率は9.7%でした。中国は世界の需要増の恩恵を受けました。繊維用品では、2020年の中国の輸出の伸び率は28.9%で、世界シェアは2019年の38.4%から2020年の46.1%へ上昇しました。医薬用品では、2020〜2021年の中国の輸出の伸び率はそれぞれ28%、120.6%でした。世界シェアは2019年の2.7%から2021年には5.8%へ上昇しました。今回の高い油価および軍事紛争がもたらす可能性のある新たな需要は、エネルギー安全保障、防衛安全保障、サプライチェーン安全保障などの分野にあります。典型的な品目は、再生可能エネルギーや電気自動車、電力網の設備、船舶、軍需品などの領域にあるでしょう。(3)経路3:コスト優位性が増し、シェア向上を後押し3つ目の経路は、コストに関係している可能性があります。中国は、エネルギー構造において石炭や非化石エネルギーの比率が高く、油価が大きく変動しても電力料金への影響が比較的小さいという恩恵を受けます。ですが、欧州と米国では電力料金が原油価格の変動の影響を大きく受けます。例えば2022年には、ロシア・ウクライナ紛争の影響で年間を通じて油価の中心が大幅に上昇しました。欧州の電力料金(PPIベース、産業向け電力を代表する、以下同様)は年間で61%上昇し、米国の電力料金は年間で90.5%上昇しました。中国の電力料金は年間でわずか5.1%の上昇にとどまりました。**2000****年以降、油価データと中流製造における中国のシェアデータを用いて比較すると、油価が大きく上昇する年(例えば30%を超える場合)では、中国の中流製造のシェアは当年が前年に比べてさらに上向きに維持されます。**典型的な年は2022年で、世界銀行の基準に従うと、年間を通じて油価の中心は40.6%上昇し、中国の中流輸出のシェアはさらに0.1%引き上がりました。2020〜2021年はパンデミックの影響で中流輸出のシェアがすでに大きく引き上げられていたため、2022年の引き上げは維持するのが難しい状況だったことを踏まえると、なおさらです。その他、年間を通じて油価の中心が30%超で上昇した年としては、2021年、2011年、2008年、2005年、2004年、2000年が含まれます。これらの年では、中国の中流製造の世界輸出シェアはすべて上向きでした。**さらに、中流製造企業の海外における粗利率は国内より大幅に高く、中流製造業企業は海外においても(油価が上がる局面で)海外の生産コスト優位がより大きいため、シェアの向上はよりスムーズになる可能性があります(自ら輸出を行うための動機があり、かつ市場開拓におけるコスト優位もある)。**  > **🔥****4****月、火力全開!****AI****厳選株の注目案件が続々登場。まもなく衝撃の上場!今すぐ****InvestingPro****が****50%****割引!****こちらをクリックして購読!**> >  >

高油价による「清算」、中国中游のシェアは「上昇」か——戦略的に中游製造シリーズ4を強気に見る

第一章:現状—世界の製造業は石油・ガスの輸入に依存

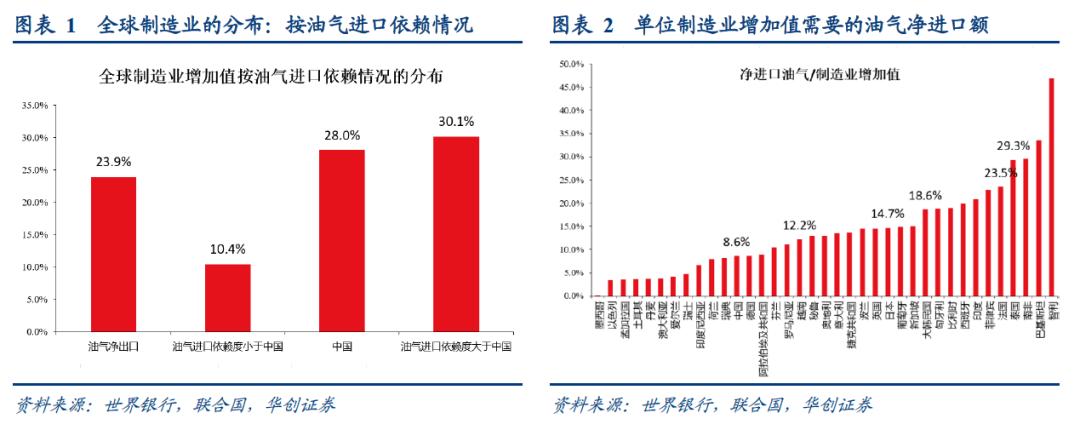

世界の製造業は、一般に石油・ガスの輸入に依存しています。私たちは2024年のデータを用いて、各国の製造業の付加価値を生み出すのに必要な石油・ガスの純輸入額を計算します。サンプルは50の経済圏を含み、世界の製造業付加価値の92.5%を占めます。

私たちは、世界の製造業付加価値の23.9%を占める経済圏では、石油・ガスが純輸出であり、石油・ガスの輸入は不要であることを見出しました。しかし、世界の製造業付加価値の68.6%を占める経済圏では、石油・ガスが純輸入です。

経済圏別にみると、中国では、2024年の単位製造業付加価値あたりの石油・ガス輸入は8.6%です。さらに、石油・ガスの輸入依存が中国を上回る経済圏は25あり、その中には東アジアの日本(14.7%)、韓国(18.6%)が含まれます。東南アジアではベトナム(12.2%)、タイ(29.3%)、シンガポール(14.9%)、フィリピン(22.8%)。南アジアではインド(20.8%)、パキスタン(33.6%)。ヨーロッパではドイツ、フランス、英国、イタリア、スペイン、ポルトガル、ベルギー、フィンランド、ルーマニア、オーストリア、チェコ、ポーランド、ハンガリー。アフリカでは南アフリカ、エジプト。そして南米ではチリ、ペルーです。これらの経済圏の製造業付加価値の世界に占める割合の合計は30.1%です。

第二章:歴史的経験—石油危機が中流(ミドルストリーム)の製造に与える影響分析

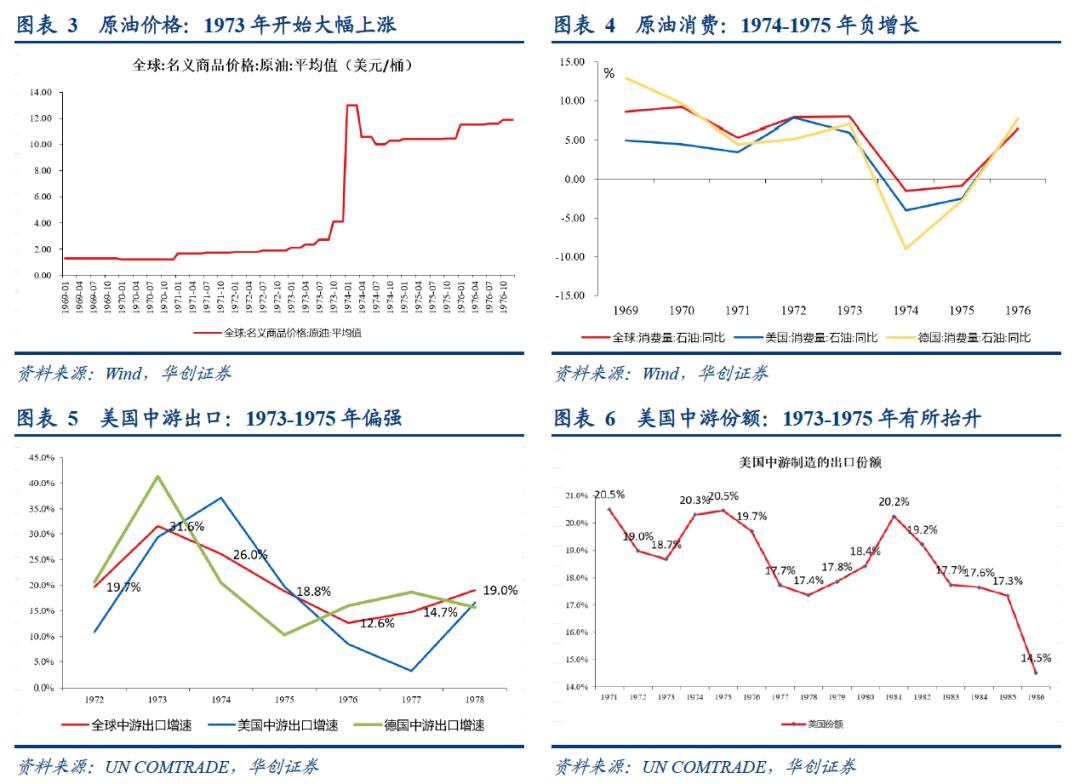

(1)第一次石油危機の振り返り:1973-1975年

第一次石油危機は、原油価格と原油消費の観点からみると、主に1973-1975年に影響が集中しました。その中で、1973年〜1974年の第1四半期にかけて原油価格が大幅に上昇しました。世界銀行の統計による世界の原油月次平均価格でみると、1973年1月の原油価格は2.08ドル/バレルで、1973年12月には4.1ドル/バレルに上昇し、1974年1月にはさらに13ドル/バレルまで上昇しました。1974年4月には10.6ドル/バレルまでわずかに下落し、その後1976年12月まで、1バレル当たり10〜12ドルの範囲で上下に揺れ続けました。

1974-1975****年には世界の原油消費量が大幅に減少しました。BP(英国石油会社)の統計によれば、1973年の世界の原油消費量の伸び率は7.92%で、1974年と1975年はそれぞれ-1.54%、-0.85%まで低下しました。1976年には原油消費が通常に戻り、伸び率は6.46%に達しました。

1973-1975年の世界の中流製造(SITC、第7類)の輸出を見ると、68の経済圏のサンプルデータ(サンプルの経済圏は世界の輸出総額の約82.4%を占める)に基づくと、1973-1975年の中流輸出は高い伸びを維持し、年平均の伸び率は25.5%でした。これは1972年の19.7%や、1976-1977年のデータよりも良い結果です。

当時の製造強国(米国とドイツ。世界の輸出シェア上位2位で差は小さい)において、両国の中流製造は恩恵を受けましたが、米国の中流製造のほうがドイツよりも恩恵の度合いが大きいです。1972年(危機前)における米国の中流シェアは19.0%で、1973-1975年の平均では19.8%まで上昇し、上昇幅は0.8%でした。ドイツでは、1972年の中流シェアは19.5%で、1973-1975年の平均は19.8%まで上昇し、上昇幅は0.3%でした。原油消費の観点からみると、ドイツはより大きな打撃を受けました。1974-1975年に世界の原油消費がマイナス成長だった年のドイツの原油消費の伸び率の平均は、米国より2.62ポイント低くなりました。

(2)第二次石油危機の振り返り:1979-1981年

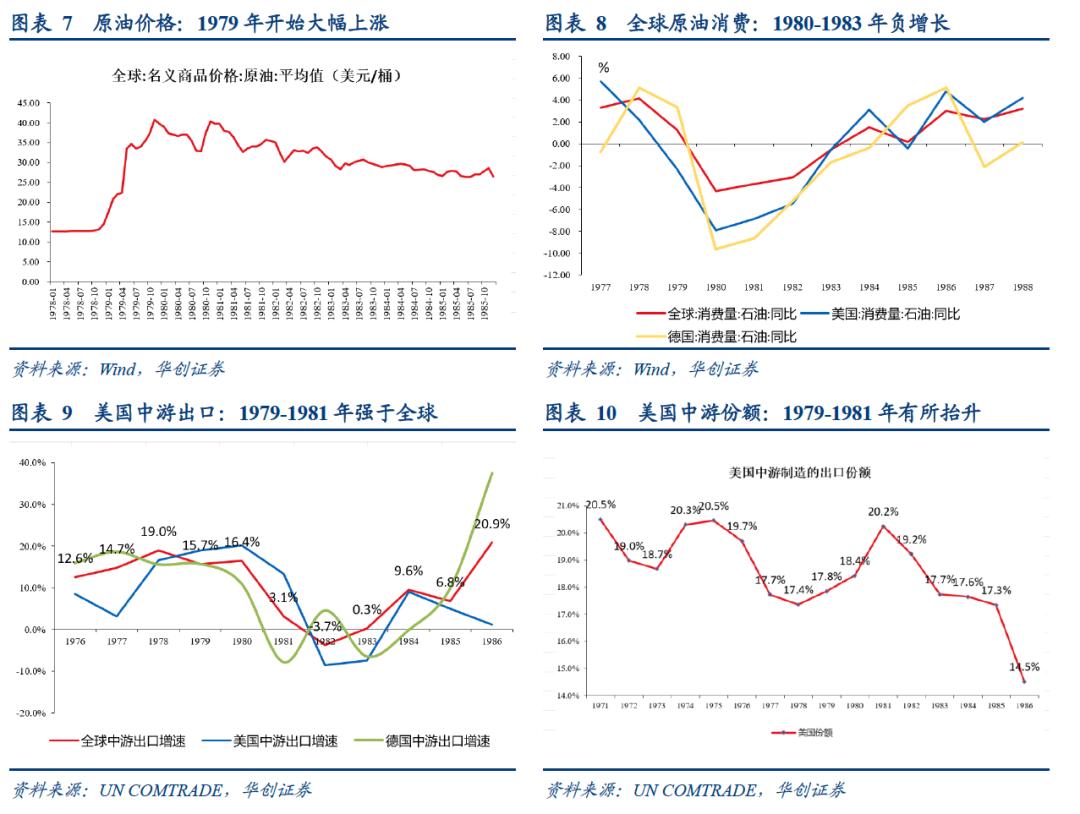

第二次石油危機については、原油価格と原油消費の観点からみると、主な影響は1979-1983年にありました。ただし、1980-1982年に米国の金融政策が引き締め幅を大きくしたことを考えると、後半の原油消費への影響は米国の金融引き締めに由来する可能性があります。私たちは主に最初の3年間、つまり1979-1981年の状況に注目します。

その中で、1979年に原油価格が大幅に上昇しました。世界銀行の統計による世界の原油月次平均価格でみると、1978年12月の原油価格は14.5ドル/バレルで、1979年12月には39.75ドル/バレルに上昇し、1980年12月も39.75ドル/バレルの高水準を維持しました。1981年以降は下落に向かいました。1980-1983年には世界の原油消費量の伸び率が低下しました。BP(英国石油会社)の統計によれば、1979年の世界の原油消費量の伸び率は1.26%で、1980-1983年の伸び率はそれぞれ-4.33%、-3.67%、-3.08%、-0.55%でした。4年連続で世界の原油消費の伸び率がマイナスになりました。

1979-1981年の世界の中流製造(SITC、第7類)の輸出を見ると、68の経済圏のサンプルデータ(サンプルの経済圏は世界の輸出総額の約82.4%を占める)に基づくと、1979-1981年の世界の中流輸出の伸びは鈍化し、平均の伸び率は11.7%で、これまでの1977-1978年の水準よりわずかに低いです。主な理由は、1981年から世界の中流輸出の伸び率が大幅に減速し、3.1%になったことです。1980年は16.4%でした。

当時の製造強国では、中流製造のシェアが伸びる米国、損失を受けるドイツです。1978年(危機前)、米国の中流シェアは17.4%で、1979-1981年には平均で18.8%となり、上昇幅は1.4%でした。ドイツについては、1978年の中流シェアは19.2%で、1979-1981年の平均は17.9%まで低下し、シェアは後退しました。原油消費の観点からみると、1979-1980年に世界の原油消費がマイナス成長だった年では、ドイツの原油消費の伸び率の平均は米国より1.75ポイント低いです。

第三章:今後の展望—高い油価が中国の中流シェアを押し上げる経路の推計

(1)経路1:サプライチェーン再構築、注文が中国へ移転

パンデミックを参考にすると、パンデミックは世界の供給構造に大きな影響を与えました。例えば機械・輸送設備をみると、2020年の世界の総需要は減少し、成長率は-4.8%で、2016年以来で最低の伸び率でした。しかし中国の機械・輸送設備の輸出は5.2%の伸びを示しました。シェアの面に反映すると、中国の機械・輸送設備のシェアは2019年の17.7%から2020年には19.6%へ上昇しました。パンデミックが終わった後、シェアには多少の変動がありつつも、常に19%〜21%の範囲で推移しており、2019年の17.7%を大きく上回っています。

今回の高い油価および軍事紛争は、エネルギー保障能力が不足している可能性のある経済圏に対して、より大きな供給ショックをもたらします。その結果、中国は、自国のより強いエネルギー保障能力の恩恵を受けることで、輸出シェアがさらに引き上げられる見通しです。

(2)経路2:新たな需要が増え、中国の恩恵が期待できる

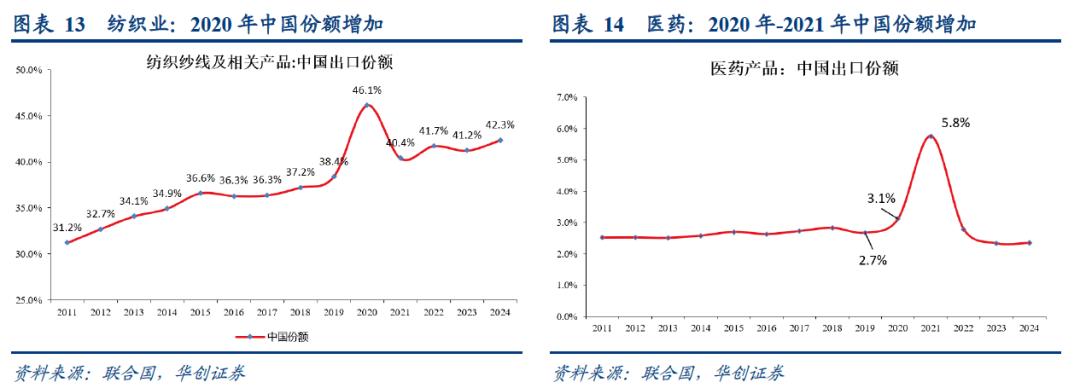

パンデミックを参考にすると、もたらされる新たな需要は主に感染防止の分野で、典型例としては繊維製品(マスクなど)や医薬品(解熱剤など)です。2020年の世界の総輸出の伸び率は-7.2%だったにもかかわらず、繊維関連用品の世界の輸出の伸び率は7.2%で、医薬関連製品の世界の輸出の伸び率は9.7%でした。

中国は世界の需要増の恩恵を受けました。繊維用品では、2020年の中国の輸出の伸び率は28.9%で、世界シェアは2019年の38.4%から2020年の46.1%へ上昇しました。医薬用品では、2020〜2021年の中国の輸出の伸び率はそれぞれ28%、120.6%でした。世界シェアは2019年の2.7%から2021年には5.8%へ上昇しました。

今回の高い油価および軍事紛争がもたらす可能性のある新たな需要は、エネルギー安全保障、防衛安全保障、サプライチェーン安全保障などの分野にあります。典型的な品目は、再生可能エネルギーや電気自動車、電力網の設備、船舶、軍需品などの領域にあるでしょう。

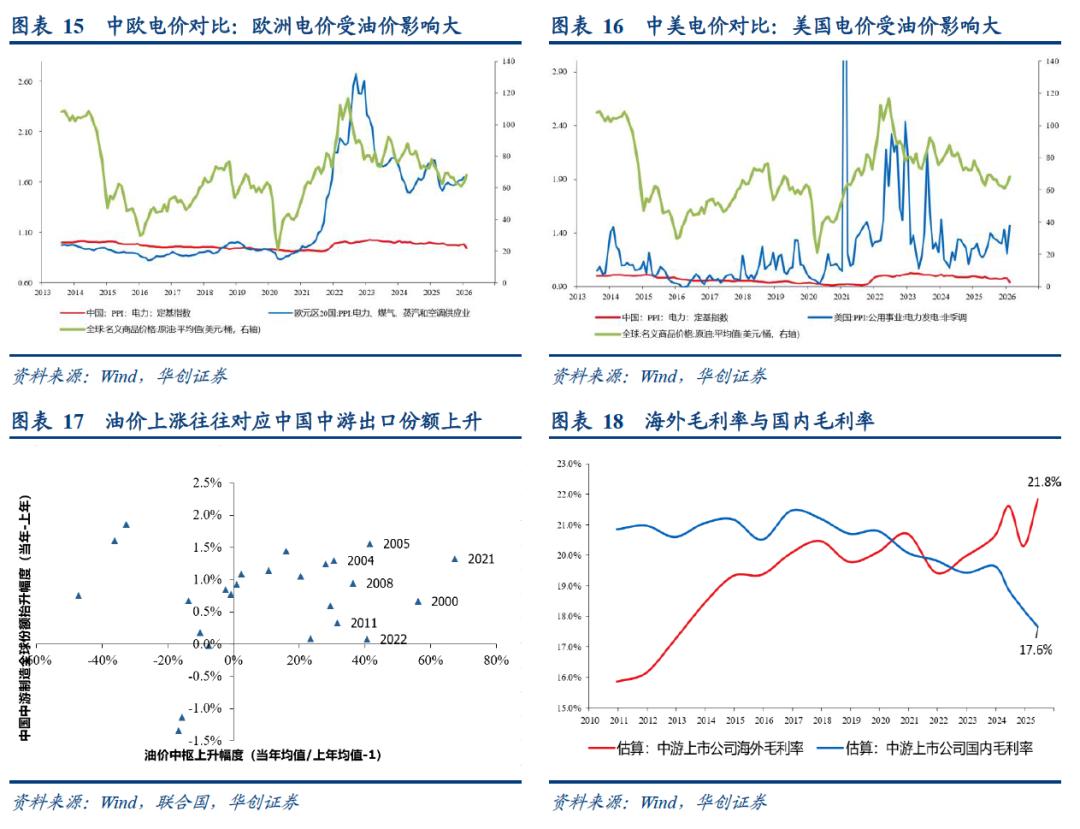

(3)経路3:コスト優位性が増し、シェア向上を後押し

3つ目の経路は、コストに関係している可能性があります。中国は、エネルギー構造において石炭や非化石エネルギーの比率が高く、油価が大きく変動しても電力料金への影響が比較的小さいという恩恵を受けます。ですが、欧州と米国では電力料金が原油価格の変動の影響を大きく受けます。例えば2022年には、ロシア・ウクライナ紛争の影響で年間を通じて油価の中心が大幅に上昇しました。欧州の電力料金(PPIベース、産業向け電力を代表する、以下同様)は年間で61%上昇し、米国の電力料金は年間で90.5%上昇しました。中国の電力料金は年間でわずか5.1%の上昇にとどまりました。

**2000****年以降、油価データと中流製造における中国のシェアデータを用いて比較すると、油価が大きく上昇する年(例えば30%を超える場合)では、中国の中流製造のシェアは当年が前年に比べてさらに上向きに維持されます。**典型的な年は2022年で、世界銀行の基準に従うと、年間を通じて油価の中心は40.6%上昇し、中国の中流輸出のシェアはさらに0.1%引き上がりました。2020〜2021年はパンデミックの影響で中流輸出のシェアがすでに大きく引き上げられていたため、2022年の引き上げは維持するのが難しい状況だったことを踏まえると、なおさらです。その他、年間を通じて油価の中心が30%超で上昇した年としては、2021年、2011年、2008年、2005年、2004年、2000年が含まれます。これらの年では、中国の中流製造の世界輸出シェアはすべて上向きでした。

さらに、中流製造企業の海外における粗利率は国内より大幅に高く、中流製造業企業は海外においても(油価が上がる局面で)海外の生産コスト優位がより大きいため、シェアの向上はよりスムーズになる可能性があります(自ら輸出を行うための動機があり、かつ市場開拓におけるコスト優位もある)。