### 信頼できる理由  精度、関連性、そして公平性に焦点を当てた厳格な編集方針 業界の専門家によって作成され、細部まで入念にレビューされています 報道と出版における最高水準 ##### 私たちのニュースが作られるまで 精度、関連性、そして公平性に焦点を当てた厳格な編集方針 ##### 広告の免責事項 Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio. マクロ投資家のヨルディ・ヴィッサーは、FRBが債務、原油、成長の鈍化、雇用の弱まりによって形作られた新たなマクロの罠に直面する中で、ビットコインの当初の目的が再び焦点に戻ってきていると主張しています。ヴィッサーは3月30日に「D.O.G.E. 2.0」の看板のもとで発表したメモで、その組み合わせが、政策立案者が従来のインフレ抑制の戦いで必要になるような種類の経済的痛みを課すことができなくなる可能性があると述べています。彼の枠組みは、頭字語を4つの圧力に作り替えています。構造上の制約としての債務、インフレのショックとしての原油、より引き締まった条件の犠牲となる成長、そしてFRBのマンデートの側面のうち、まもなく優先される可能性がある雇用です。より大きな主張は、単にインフレが戻り得るというだけではなく、金融政策では容易に修正できない形でインフレが戻り得る、ということです。なぜビットコインは大きな勝者になり得るのか-----------------------------------ヴィッサーの議論は、供給サイドのストレスから始まります。彼は、イランとの戦争のあとでホルムズ海峡を通じたフローが乱れたことで原油価格が上昇したことを指摘します。一方で、輸入価格への圧力や、AI需要に関連したメモリーチップ費用の上昇は、すでに世界のサプライチェーンに流れ込んでいました。彼は「これがこの局面を危険にしている理由だ」と書き、「インフレ問題が戻りつつあるとしても、それがFRBには容易に解決できない理由で戻ってくるのに加え、手頃さ(affordability)が依然として大きな政治課題であり続ける」と続けます。「利上げはホルムズ海峡を再び開きません。DRAMを増やしません。」 関連記事---------------  #### オンチェーンのOGビットコイン・モデルは 46,000ドル〜54,000ドルのフロアを示唆し得る:アナリスト 1日前 ここから彼は、今日と1970年代の決定的な違いとして自身が見ている点へ移ります。当時、連邦政府の債務は1970年にGDP比で約35.5%で、1979年までに約31.6%だったとヴィッサーは述べます。今日では、同等の数字は約122.5%だ、と彼は言います。これは、システムが吸収できる痛みの量を変えます。彼の語り方では、米国は、最後の主要な「原油主導のインフレ」時代の終わりよりも、債務負担がほぼ4倍重い状況で起こり得る2度目のインフレの波に直面している可能性があります。彼は資産評価によっても同じ点を示します。彼の主張では、株式市場の時価総額対GDP比は現在200%を超えており、1975年の約42%や1979年の38%と比べて高い水準です。実務的には、これは、決して単により債務の膨らんだ財政構造や、より脆弱な国債市場に打撃が及ぶだけでなく、はるかに金融化が進んだ経済にも影響することを意味します。ヴィッサーは「これは単なる1970年代の焼き直しではない。それは、はるかにレバレッジの効いたシステムの中にある1970年代問題だ」と書いています。方程式における労働側の要素も、彼の論では同じくらい重要です。ヴィッサーは、2026年2月の雇用レポートとして、非農業部門の雇用者数が92,000人減、失業率が4.4%、そして給与の雇用(payroll employment)は2025年においてネットでほとんど変化がないことを挙げています。賃金の伸びも、彼によれば2023年のピークから実質的に緩和しています。この背景は、インフレの再度の攻勢が、COVID後の引き締め局面のときよりも、政治的にも経済的にも正当化しにくくなるため重要になります。 関連記事---------------  #### JPモルガン:ビットコインはイラン戦争の間に金と銀を上回っていると主張 5日前 ヴィッサーは、FRBがすでにその区別のために市場を準備し始めていると論じます。彼は、議長ジェローム・パウエルの3月18日の記者会見を引用しています。そこでパウエルは、高いエネルギー価格が短期的にインフレを押し上げ得ることを認めつつ、インフレ期待がアンカーされている限り、中央銀行はしばしば「エネルギーショックを見過ごそうとする(look through)」と繰り返しました。ヴィッサーはまた、副議長フィリップ・ジェファーソンが、エネルギー価格の高止まりがインフレと支出の双方に重しになり得ると警告しており、それがFRBの二重マンデートのジレンマを一層深めているとも指摘しています。物語にビットコインが入ってくるのは、まさにそこです。ヴィッサーは、現在の状況を2008年〜09年の金融危機の際のビットコインの創造に結び付けます。そして、サトシ・ナカモトの設計は、ストレスが耐えられないものになったときに、救済(bailouts)、介入、そして保証の拡大によって依存してしまう金融・通貨システムへの直接の応答だったのだと主張します。「ビットコインは、政府や中央銀行が常により多くのお金を作り、より多くの保証を延ばし、そして構造が壊れやすくなり統制(discipline)に耐えられなくなったときに、損失を社会化できるようなシステムへの応答として生まれた」と彼は書いています。「それが抗議だと見ようが、タイムスタンプだと見ようが、あるいはその両方だと見ようが、メッセージは明白だった。」 彼の結論は、この論を検証するのにハイパーインフレはビットコインにとって必要ないということです。必要なのは、各インフレ闘争がより短くなり、各緩和のサイクルがより早く到来し、そして債務負担の重いシステムにおける各景気後退が、政策立案者を再び受け入れ(accommodation)へと押し戻すということを、市場が信じることだけです。掲載時点で、ビットコインは66,466ドルで取引されていました。ビットコインは200週EMAと1週チャートを取り戻さなければならない | 出典:TradingView.com上のBTCUSDT注目画像:DALL.Eで作成、TradingView.comのチャート

Jordi Visserは、ビットコインはこの新しいFRB危機のために作られたと述べています

信頼できる理由

精度、関連性、そして公平性に焦点を当てた厳格な編集方針

業界の専門家によって作成され、細部まで入念にレビューされています

報道と出版における最高水準

私たちのニュースが作られるまで

精度、関連性、そして公平性に焦点を当てた厳格な編集方針

広告の免責事項

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

マクロ投資家のヨルディ・ヴィッサーは、FRBが債務、原油、成長の鈍化、雇用の弱まりによって形作られた新たなマクロの罠に直面する中で、ビットコインの当初の目的が再び焦点に戻ってきていると主張しています。ヴィッサーは3月30日に「D.O.G.E. 2.0」の看板のもとで発表したメモで、その組み合わせが、政策立案者が従来のインフレ抑制の戦いで必要になるような種類の経済的痛みを課すことができなくなる可能性があると述べています。

彼の枠組みは、頭字語を4つの圧力に作り替えています。構造上の制約としての債務、インフレのショックとしての原油、より引き締まった条件の犠牲となる成長、そしてFRBのマンデートの側面のうち、まもなく優先される可能性がある雇用です。より大きな主張は、単にインフレが戻り得るというだけではなく、金融政策では容易に修正できない形でインフレが戻り得る、ということです。

なぜビットコインは大きな勝者になり得るのか

ヴィッサーの議論は、供給サイドのストレスから始まります。彼は、イランとの戦争のあとでホルムズ海峡を通じたフローが乱れたことで原油価格が上昇したことを指摘します。一方で、輸入価格への圧力や、AI需要に関連したメモリーチップ費用の上昇は、すでに世界のサプライチェーンに流れ込んでいました。彼は「これがこの局面を危険にしている理由だ」と書き、「インフレ問題が戻りつつあるとしても、それがFRBには容易に解決できない理由で戻ってくるのに加え、手頃さ(affordability)が依然として大きな政治課題であり続ける」と続けます。「利上げはホルムズ海峡を再び開きません。DRAMを増やしません。」

関連記事

オンチェーンのOGビットコイン・モデルは 46,000ドル〜54,000ドルのフロアを示唆し得る:アナリスト

ここから彼は、今日と1970年代の決定的な違いとして自身が見ている点へ移ります。当時、連邦政府の債務は1970年にGDP比で約35.5%で、1979年までに約31.6%だったとヴィッサーは述べます。今日では、同等の数字は約122.5%だ、と彼は言います。これは、システムが吸収できる痛みの量を変えます。彼の語り方では、米国は、最後の主要な「原油主導のインフレ」時代の終わりよりも、債務負担がほぼ4倍重い状況で起こり得る2度目のインフレの波に直面している可能性があります。

彼は資産評価によっても同じ点を示します。彼の主張では、株式市場の時価総額対GDP比は現在200%を超えており、1975年の約42%や1979年の38%と比べて高い水準です。実務的には、これは、決して単により債務の膨らんだ財政構造や、より脆弱な国債市場に打撃が及ぶだけでなく、はるかに金融化が進んだ経済にも影響することを意味します。ヴィッサーは「これは単なる1970年代の焼き直しではない。それは、はるかにレバレッジの効いたシステムの中にある1970年代問題だ」と書いています。

方程式における労働側の要素も、彼の論では同じくらい重要です。ヴィッサーは、2026年2月の雇用レポートとして、非農業部門の雇用者数が92,000人減、失業率が4.4%、そして給与の雇用(payroll employment)は2025年においてネットでほとんど変化がないことを挙げています。賃金の伸びも、彼によれば2023年のピークから実質的に緩和しています。この背景は、インフレの再度の攻勢が、COVID後の引き締め局面のときよりも、政治的にも経済的にも正当化しにくくなるため重要になります。

関連記事

JPモルガン:ビットコインはイラン戦争の間に金と銀を上回っていると主張

ヴィッサーは、FRBがすでにその区別のために市場を準備し始めていると論じます。彼は、議長ジェローム・パウエルの3月18日の記者会見を引用しています。そこでパウエルは、高いエネルギー価格が短期的にインフレを押し上げ得ることを認めつつ、インフレ期待がアンカーされている限り、中央銀行はしばしば「エネルギーショックを見過ごそうとする(look through)」と繰り返しました。ヴィッサーはまた、副議長フィリップ・ジェファーソンが、エネルギー価格の高止まりがインフレと支出の双方に重しになり得ると警告しており、それがFRBの二重マンデートのジレンマを一層深めているとも指摘しています。

物語にビットコインが入ってくるのは、まさにそこです。ヴィッサーは、現在の状況を2008年〜09年の金融危機の際のビットコインの創造に結び付けます。そして、サトシ・ナカモトの設計は、ストレスが耐えられないものになったときに、救済(bailouts)、介入、そして保証の拡大によって依存してしまう金融・通貨システムへの直接の応答だったのだと主張します。

「ビットコインは、政府や中央銀行が常により多くのお金を作り、より多くの保証を延ばし、そして構造が壊れやすくなり統制(discipline)に耐えられなくなったときに、損失を社会化できるようなシステムへの応答として生まれた」と彼は書いています。「それが抗議だと見ようが、タイムスタンプだと見ようが、あるいはその両方だと見ようが、メッセージは明白だった。」

彼の結論は、この論を検証するのにハイパーインフレはビットコインにとって必要ないということです。必要なのは、各インフレ闘争がより短くなり、各緩和のサイクルがより早く到来し、そして債務負担の重いシステムにおける各景気後退が、政策立案者を再び受け入れ(accommodation)へと押し戻すということを、市場が信じることだけです。

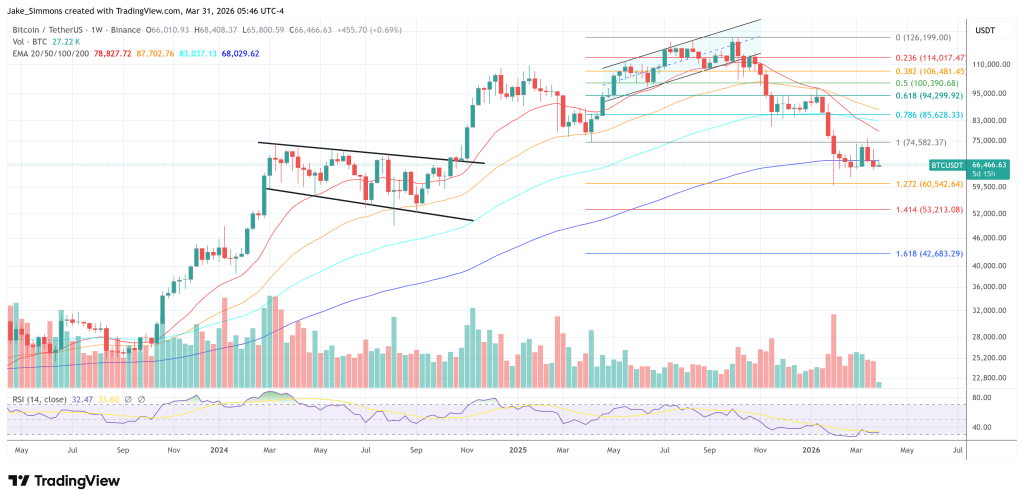

掲載時点で、ビットコインは66,466ドルで取引されていました。

ビットコインは200週EMAと1週チャートを取り戻さなければならない | 出典:TradingView.com上のBTCUSDT

注目画像:DALL.Eで作成、TradingView.comのチャート