毎経記者|潘婷 毎経編集|魏文藝 2026年以来、銀行業は強い規制の態勢を継続して維持しており、監督当局は銀行および関連する責任者による違法・不適切行為について「ゼロ・トレランス」の姿勢を貫いている。企業リスク早期警戒データによると、今年第1四半期に、 中国人民銀行、国家金融監督管理総局、国家外貨管理局およびそれらの出先機関が、銀行機関および従事者に対して合計1701件の罰則決定(いわゆる罰金命令)を出した。これは前四半期(2025年第4四半期)に比べて15.88%減少しており、その内訳は機関への罰則決定が684件、個人への罰則決定が1017件である。没収・追徴額は6.11億元で、前四半期比で38.16%減少しており、その内訳は機関が5.95億元、個人が0.16億元である。処分を受けた銀行は328行で、前四半期より7行増えた。画像の出典:企業リスク早期警戒『毎日経済新聞』の記者(以下「毎経記者」)は、今年第1四半期、銀行の違反分野が主に与信(信用供与)業務に集中していることに注目した。ボ通リサーチのチーフアナリスト、王蓬博氏は毎経記者に対し、現在の与信業務の違反は、いくつかの比較的はっきりした特徴を示しており、複数の要因が重なっていることにより、与信業務の違反問題が依然として際立っていると述べた。**与信の違反「深刻な多発分野」:『三査(事前審査・審査・事後管理)』の欠如や資金の圧迫・占有などが依然として主因**------------------------------金融機関の違法・不適切行為に対する処罰において、監督当局は常に「二重罰則(ダブルペナルティ)」を厳格に実行し、法に基づき関係する違法機関および個人の責任を追及している。処罰の種類には、罰金、警告、関連する職業または業務への禁止などが含まれる。機関に対する罰則決定では罰金が最も一般的な処罰タイプであり、個人に対する罰則決定では警告が最も一般的な処罰タイプである。毎経記者が整理したところによると、今年第1四半期には100万元超の高額罰則決定の件数が減少している。企業リスク早期警戒のデータによれば、第1四半期に、中国人民銀行、国家金融監督管理総局、国家外貨管理局およびそれらの出先機関が銀行機関および従事者に対して累計で100万元以上の高額罰則決定を127件出した。これは前四半期から27件減っており、さらに高額罰則決定の没収・追徴額も前四半期に比べて大幅に減少している。 その中で、中国建設銀行が没収・追徴された金額として最も高く、4350.61万元に達した。次いで浦発銀行および杭州連合農商行である。 全体として見ると、今年第1四半期の銀行の違反分野は与信業務に主に集中している。企業リスク早期警戒のデータによると、第1四半期に、監督当局が与信業務の違反に対して出した罰則決定の件数は1043件であり、前四半期の1127件から四半期比で7.45%減少した。2026年第1四半期 銀行の違反分野の統計 画像の出典:企業リスク早期警戒このうち、与信業務の違反は主に、ローンの「三査」が職務を尽くしていないこと、違反してのローン手続き・ローンの実行、与信資産の分類が正確でないことなどに集中している。毎経記者は、内部統制制度が不健全であることも銀行が処分される主要な原因であることに注目した。具体的には、信用調査業務の管理規定違反、慎重運営のルール違反、不適切な手数料徴収、品質と価格が一致しない等が含まれる。企業リスク早期警戒のデータによると、今年第1四半期に、監督当局が内部統制制度の不健全さを理由に発行した罰則決定は414件であり、前四半期の450件から四半期比で8%減少した。重開発、軽いリスク管理:専門家が与信違反の深層原因を分析--------------------『中華人民共和国商業銀行法』第3条によれば、商業銀行が営むことのできる業務には、「短期・中期・長期の貸付の実行」が明確に含まれており、これは商業銀行が与信業務を行うための法的な基盤を直接的に定めている。同法第34条から第41条にかけては、貸付業務の指導原則、貸付の審査と承認、貸付の担保、貸付契約、貸付金利、資産負債比率などについて具体的な規定が置かれている。 これまでずっと、与信業務は銀行の違法・不適切行為の「深刻な多発分野」だった。では、現在の与信業務の違反には主にどのような特徴があるのだろうか?「観察とデータから見ると、現在の与信業務の違反は、いくつかの比較的はっきりした特徴を示している。第一に、違反行為は依然として貸付の『三査』の段階に高い割合で集中しており、事前調査が職務を尽くしていない、貸付期間中の審査が形式的になっている、事後管理が行き届いていないことが依然として最も主要な表れである。第二に、与信資金の違反による流用問題が目立ち、資金が不動産や株式市場などの禁止領域に流入したり、資金の空回りや、貸付から預け替え(以貸転存)といった現象が依然として存在したりする。第三に、違反が及ぶ機関の種類が幅広く、中小銀行では相対的により集中している一方で、大型銀行では一件あたりの違反金額や処罰金額が高いことが多い。」と王蓬博氏は毎経記者に述べた。現在の与信業務の違反形態は、従来型の与信、クレジットカード、普恵金融などの業務と相互に絡み合っており、多元的な特性を呈している。王蓬博氏の見解では、さまざまな要因が重なっていることが、与信業務の違反問題が依然として際立つ原因になっている。ひとつには、銀行内部の業務評価とコンプライアンス管理の間でバランスが崩れており、業務規模や収益面でのプレッシャーの下で、一部の支店・部門には、開発を重視しリスク管理を軽視する傾向がある。もうひとつには、銀行内部のリスク管理の実行が十分でなく、制度整備は相対的に完備しているものの、具体化・実装の段階に短所があること、さらに従業員のコンプライアンス意識や操作の規範性が不足していることが挙げられる。また、一部の機関では違反行為に対する「たまたまだろう」といった心理があり、是正が十分に徹底されていない。加えて、与信業務の連鎖は長く、関与主体も多く、監督のカバー範囲やリアルタイムの管理には一定の難しさがあるため、違反問題が引き続き多発しやすい。しかし、毎経記者もまた、今年第1四半期の罰則決定の件数と没収・追徴額の状況から見ると、これまでのところ銀行機関は貸付業務の合法かつコンプライアンスに則った運営をより重視するようになっており、とりわけ与信業務では、不良率が継続して改善していることにも注目している。公表済みの2025年業績レポートを出した株式制商業銀行の不良債権データから分かるのは、限られた数行を除き、大部分の株式制商業銀行では与信業務が継続して最適化されているという点だ。 免責事項:この記事の内容およびデータは参考のみであり、投資助言を構成するものではない。実行前に必ず確認すること。これに基づいて行動する場合、リスクはすべて自己負担となる。 表紙画像の出典:劉国梅

328行が合計で6億元超の罰金を科される!今年第1四半期の銀行の罰金件数と金額はともに前期比で減少、信用貸し違反が「重症エリア」

毎経記者|潘婷 毎経編集|魏文藝

2026年以来、銀行業は強い規制の態勢を継続して維持しており、監督当局は銀行および関連する責任者による違法・不適切行為について「ゼロ・トレランス」の姿勢を貫いている。

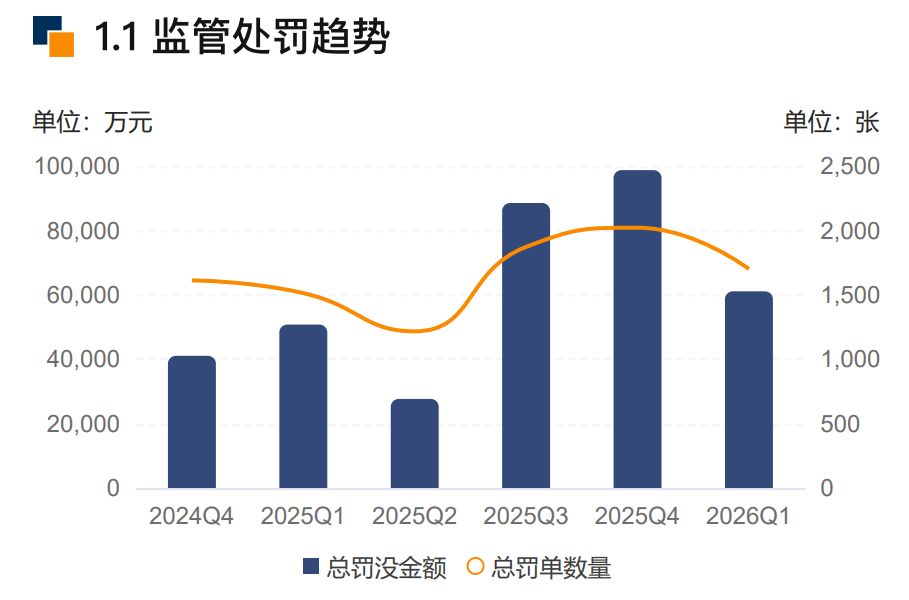

企業リスク早期警戒データによると、今年第1四半期に、 中国人民銀行、国家金融監督管理総局、国家外貨管理局およびそれらの出先機関が、銀行機関および従事者に対して合計1701件の罰則決定(いわゆる罰金命令)を出した。これは前四半期(2025年第4四半期)に比べて15.88%減少しており、その内訳は機関への罰則決定が684件、個人への罰則決定が1017件である。没収・追徴額は6.11億元で、前四半期比で38.16%減少しており、その内訳は機関が5.95億元、個人が0.16億元である。処分を受けた銀行は328行で、前四半期より7行増えた。

画像の出典:企業リスク早期警戒

『毎日経済新聞』の記者(以下「毎経記者」)は、今年第1四半期、銀行の違反分野が主に与信(信用供与)業務に集中していることに注目した。ボ通リサーチのチーフアナリスト、王蓬博氏は毎経記者に対し、現在の与信業務の違反は、いくつかの比較的はっきりした特徴を示しており、複数の要因が重なっていることにより、与信業務の違反問題が依然として際立っていると述べた。

与信の違反「深刻な多発分野」:『三査(事前審査・審査・事後管理)』の欠如や資金の圧迫・占有などが依然として主因

金融機関の違法・不適切行為に対する処罰において、監督当局は常に「二重罰則(ダブルペナルティ)」を厳格に実行し、法に基づき関係する違法機関および個人の責任を追及している。処罰の種類には、罰金、警告、関連する職業または業務への禁止などが含まれる。機関に対する罰則決定では罰金が最も一般的な処罰タイプであり、個人に対する罰則決定では警告が最も一般的な処罰タイプである。

毎経記者が整理したところによると、今年第1四半期には100万元超の高額罰則決定の件数が減少している。企業リスク早期警戒のデータによれば、第1四半期に、中国人民銀行、国家金融監督管理総局、国家外貨管理局およびそれらの出先機関が銀行機関および従事者に対して累計で100万元以上の高額罰則決定を127件出した。これは前四半期から27件減っており、さらに高額罰則決定の没収・追徴額も前四半期に比べて大幅に減少している。

その中で、中国建設銀行が没収・追徴された金額として最も高く、4350.61万元に達した。次いで浦発銀行および杭州連合農商行である。

全体として見ると、今年第1四半期の銀行の違反分野は与信業務に主に集中している。企業リスク早期警戒のデータによると、第1四半期に、監督当局が与信業務の違反に対して出した罰則決定の件数は1043件であり、前四半期の1127件から四半期比で7.45%減少した。

2026年第1四半期 銀行の違反分野の統計 画像の出典:企業リスク早期警戒

このうち、与信業務の違反は主に、ローンの「三査」が職務を尽くしていないこと、違反してのローン手続き・ローンの実行、与信資産の分類が正確でないことなどに集中している。

毎経記者は、内部統制制度が不健全であることも銀行が処分される主要な原因であることに注目した。具体的には、信用調査業務の管理規定違反、慎重運営のルール違反、不適切な手数料徴収、品質と価格が一致しない等が含まれる。企業リスク早期警戒のデータによると、今年第1四半期に、監督当局が内部統制制度の不健全さを理由に発行した罰則決定は414件であり、前四半期の450件から四半期比で8%減少した。

重開発、軽いリスク管理:専門家が与信違反の深層原因を分析

『中華人民共和国商業銀行法』第3条によれば、商業銀行が営むことのできる業務には、「短期・中期・長期の貸付の実行」が明確に含まれており、これは商業銀行が与信業務を行うための法的な基盤を直接的に定めている。同法第34条から第41条にかけては、貸付業務の指導原則、貸付の審査と承認、貸付の担保、貸付契約、貸付金利、資産負債比率などについて具体的な規定が置かれている。

これまでずっと、与信業務は銀行の違法・不適切行為の「深刻な多発分野」だった。では、現在の与信業務の違反には主にどのような特徴があるのだろうか?

「観察とデータから見ると、現在の与信業務の違反は、いくつかの比較的はっきりした特徴を示している。第一に、違反行為は依然として貸付の『三査』の段階に高い割合で集中しており、事前調査が職務を尽くしていない、貸付期間中の審査が形式的になっている、事後管理が行き届いていないことが依然として最も主要な表れである。第二に、与信資金の違反による流用問題が目立ち、資金が不動産や株式市場などの禁止領域に流入したり、資金の空回りや、貸付から預け替え(以貸転存)といった現象が依然として存在したりする。第三に、違反が及ぶ機関の種類が幅広く、中小銀行では相対的により集中している一方で、大型銀行では一件あたりの違反金額や処罰金額が高いことが多い。」と王蓬博氏は毎経記者に述べた。現在の与信業務の違反形態は、従来型の与信、クレジットカード、普恵金融などの業務と相互に絡み合っており、多元的な特性を呈している。

王蓬博氏の見解では、さまざまな要因が重なっていることが、与信業務の違反問題が依然として際立つ原因になっている。ひとつには、銀行内部の業務評価とコンプライアンス管理の間でバランスが崩れており、業務規模や収益面でのプレッシャーの下で、一部の支店・部門には、開発を重視しリスク管理を軽視する傾向がある。もうひとつには、銀行内部のリスク管理の実行が十分でなく、制度整備は相対的に完備しているものの、具体化・実装の段階に短所があること、さらに従業員のコンプライアンス意識や操作の規範性が不足していることが挙げられる。また、一部の機関では違反行為に対する「たまたまだろう」といった心理があり、是正が十分に徹底されていない。加えて、与信業務の連鎖は長く、関与主体も多く、監督のカバー範囲やリアルタイムの管理には一定の難しさがあるため、違反問題が引き続き多発しやすい。

しかし、毎経記者もまた、今年第1四半期の罰則決定の件数と没収・追徴額の状況から見ると、これまでのところ銀行機関は貸付業務の合法かつコンプライアンスに則った運営をより重視するようになっており、とりわけ与信業務では、不良率が継続して改善していることにも注目している。

公表済みの2025年業績レポートを出した株式制商業銀行の不良債権データから分かるのは、限られた数行を除き、大部分の株式制商業銀行では与信業務が継続して最適化されているという点だ。

免責事項:この記事の内容およびデータは参考のみであり、投資助言を構成するものではない。実行前に必ず確認すること。これに基づいて行動する場合、リスクはすべて自己負担となる。

表紙画像の出典:劉国梅