著者:レイ・ズートン 編集:イエン・ズイウェイ 画像ソース:シンロンマオ控えめなフルーツ大手が、スポットライトの下に姿を現した。3月下旬、鑫荣懋(シンロンマオ)董事長兼CEOの張剣(チャン・ジェン)は、300人近い幹部を招集し、2026年の業務会議を開催。全員に「愛を原動力とし、専門性を土台とする」ことを求め、事業成長の推進を継続した。「100年企業、千億の夢。」張剣はそうして部下を鼓舞した。十数日前、彼はレノボ・ホールディングス(聯想控股)と一通の「ディール・バイ・バックス(対赌)契約」を締結したばかりだった。2027年末までに香港株の上場が達成できない場合、経営陣は、評価額500億元で株式を買い戻すことになる。同時期、鑫荣懋の経営チームは、佳沃(カーボ)系の複数の企業とともに、総額15億元を投じて複数の株主と契約を締結し、株式を買い戻し、株式構造を最適化して、上場に向けた障害を取り除いた。本取引が完了した後、レノボ・ホールディングス傘下の佳沃系は、さらに支配権を強化し、持株比率を44.32%まで引き上げた。鑫荣懋は1998年に設立され、本社は深圳市宝安区にある。年間の売上規模は200億元前後だ。張剣個人は直接9.5%を保有。二十年以上にわたりこの企業を率い、これを一つの伝統的な青果物取引商から、世界規模のサプライチェーン・リーダーへと作り上げてきた。あなたは鑫荣懋という名前を知らないかもしれないが、おそらく同社が扱う果物を食べたことはある。ニュージーランドのゼスプリ・キウイ、米国のアーチャーズ(怡颗)ブルーベリー、チリのドール・バナナの多くは、同社のサプライチェーンに由来している。張剣鑫荣懋は自らオフラインの店舗を展開していない。全国1万を超えるスーパーと、2.5万の果物店の“裏方”の仕入れ先だ。サムズ(サムム)、Costco(コストコ)、華潤万家(ハ~)永辉、百果園(バイグオユエン)などはいずれも同社の顧客である。同社は果物を栽培せず、小売もしない。フルーツの“運び屋”として専門に徹し、ZespriやDriscoll’sなどの世界的な果物企業と長年にわたり協力している。生産元から直接仕入れし、自社のコールドチェーン、倉庫、選別の仕組みを通じて、終端(顧客先)へ正確にディストリビューションする。規模は巨大で、利益は紙のように薄い。公告によると、鑫荣懋の純利益率は長期にわたり1%〜2%の間で推移している。2025年1〜9月の税引後利益はわずか2.45億元だ。その理由は、果物が非標準品であり、ロスが高く、季節性が強いためだ。規模化して利益を出すことはずっと課題となってきた。業界はあまりにも“バラバラ”で、果農、貿易商、卸売市場、小売業者がそれぞれに戦っており、規模化した会社を形成しにくい。最大の挑戦は時間である。白酒は数十年も保存できるが、果物は数日で傷んでしまう。そのため効率的なサプライチェーンを備える必要がある。張剣のチームは産業チェーンを統合し、全国に30以上のコールドチェーン拠点を配置。倉庫面積は30万平方メートル超、日次の取り扱い能力は1万トンに達する。これは堀(防衛線)でもあり、重い負担でもあり、その結果業績を押し下げている。2015年に佳沃と合併して以降、鑫荣懋には上場のニュースが伝えられていたが、一路にわたって歩みは困難だった。「複数の要因の影響により、鑫荣懋のA株上場計画は期日に合わせて推進されなかった。そのほか、香港株上場の方案も株主により否決され、企業価値が十分に解放されることができなかった。」と、レノボ・ホールディングスは公告で説明している。資本市場は「フルーツ株」にも十分な信頼を持っていない。香港株の“フルーツ第1号”である洪九果品(ホン・ジウグオピン)は、すでに上場廃止となっている。百果園の上場以来、株価は6割以上下落し、赤字の泥沼に沈んでいる。同時に、美団(メイトゥアン)や拼多多(ピンドゥオドゥオ)などのインターネット巨大企業は中間業者を飛ばし、生産元から直接仕入れし、即時配送ネットワークによってユーザーの手元に届けることで、従来の流通チャネルを侵食している。張剣のチームに残された時間は、決して十分ではない。このフルーツ・ジャイアントのトップは、ここ2年、圧力を押しのけながら前進し、上場という答案を提出しなければならない。

200億の深圳フルーツ大手、上場を目指す

著者:レイ・ズートン 編集:イエン・ズイウェイ 画像ソース:シンロンマオ

控えめなフルーツ大手が、スポットライトの下に姿を現した。

3月下旬、鑫荣懋(シンロンマオ)董事長兼CEOの張剣(チャン・ジェン)は、300人近い幹部を招集し、2026年の業務会議を開催。全員に「愛を原動力とし、専門性を土台とする」ことを求め、事業成長の推進を継続した。

「100年企業、千億の夢。」張剣はそうして部下を鼓舞した。

十数日前、彼はレノボ・ホールディングス(聯想控股)と一通の「ディール・バイ・バックス(対赌)契約」を締結したばかりだった。2027年末までに香港株の上場が達成できない場合、経営陣は、評価額500億元で株式を買い戻すことになる。

同時期、鑫荣懋の経営チームは、佳沃(カーボ)系の複数の企業とともに、総額15億元を投じて複数の株主と契約を締結し、株式を買い戻し、株式構造を最適化して、上場に向けた障害を取り除いた。

本取引が完了した後、レノボ・ホールディングス傘下の佳沃系は、さらに支配権を強化し、持株比率を44.32%まで引き上げた。

鑫荣懋は1998年に設立され、本社は深圳市宝安区にある。年間の売上規模は200億元前後だ。

張剣個人は直接9.5%を保有。二十年以上にわたりこの企業を率い、これを一つの伝統的な青果物取引商から、世界規模のサプライチェーン・リーダーへと作り上げてきた。

あなたは鑫荣懋という名前を知らないかもしれないが、おそらく同社が扱う果物を食べたことはある。ニュージーランドのゼスプリ・キウイ、米国のアーチャーズ(怡颗)ブルーベリー、チリのドール・バナナの多くは、同社のサプライチェーンに由来している。

鑫荣懋は自らオフラインの店舗を展開していない。全国1万を超えるスーパーと、2.5万の果物店の“裏方”の仕入れ先だ。サムズ(サムム)、Costco(コストコ)、華潤万家(ハ~)永辉、百果園(バイグオユエン)などはいずれも同社の顧客である。

同社は果物を栽培せず、小売もしない。フルーツの“運び屋”として専門に徹し、ZespriやDriscoll’sなどの世界的な果物企業と長年にわたり協力している。生産元から直接仕入れし、自社のコールドチェーン、倉庫、選別の仕組みを通じて、終端(顧客先)へ正確にディストリビューションする。

規模は巨大で、利益は紙のように薄い。

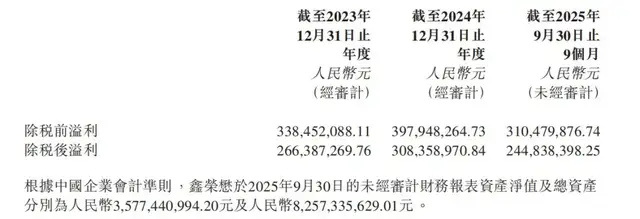

公告によると、鑫荣懋の純利益率は長期にわたり1%〜2%の間で推移している。2025年1〜9月の税引後利益はわずか2.45億元だ。

その理由は、果物が非標準品であり、ロスが高く、季節性が強いためだ。規模化して利益を出すことはずっと課題となってきた。業界はあまりにも“バラバラ”で、果農、貿易商、卸売市場、小売業者がそれぞれに戦っており、規模化した会社を形成しにくい。

最大の挑戦は時間である。白酒は数十年も保存できるが、果物は数日で傷んでしまう。そのため効率的なサプライチェーンを備える必要がある。

張剣のチームは産業チェーンを統合し、全国に30以上のコールドチェーン拠点を配置。倉庫面積は30万平方メートル超、日次の取り扱い能力は1万トンに達する。これは堀(防衛線)でもあり、重い負担でもあり、その結果業績を押し下げている。

2015年に佳沃と合併して以降、鑫荣懋には上場のニュースが伝えられていたが、一路にわたって歩みは困難だった。

「複数の要因の影響により、鑫荣懋のA株上場計画は期日に合わせて推進されなかった。そのほか、香港株上場の方案も株主により否決され、企業価値が十分に解放されることができなかった。」と、レノボ・ホールディングスは公告で説明している。

資本市場は「フルーツ株」にも十分な信頼を持っていない。香港株の“フルーツ第1号”である洪九果品(ホン・ジウグオピン)は、すでに上場廃止となっている。百果園の上場以来、株価は6割以上下落し、赤字の泥沼に沈んでいる。

同時に、美団(メイトゥアン)や拼多多(ピンドゥオドゥオ)などのインターネット巨大企業は中間業者を飛ばし、生産元から直接仕入れし、即時配送ネットワークによってユーザーの手元に届けることで、従来の流通チャネルを侵食している。

張剣のチームに残された時間は、決して十分ではない。

このフルーツ・ジャイアントのトップは、ここ2年、圧力を押しのけながら前進し、上場という答案を提出しなければならない。