米国株は、ここ最近の大きな変動がそろそろ転換点に近づいているのかもしれない。Fundstratの創業者で調査責任者のTom Leeは、第1四半期最後の取引日に投資家向けのリポートを公表し、市場はすでに下方向のリスクの大半を織り込んでおり、現在の調整進捗は9割以上に達していると考えている。Leeは、歴史データを引き合いに出し、S&P500指数は戦争の「終結」ではなく「勃発」の初期に底を打つことが多いと指摘した。投資家は不利なリスクをいち早く価格に織り込もうとするからだ。さらに、悲観的な一部の機関による予測にも疑問を呈し、「S&P500の下落」を見込む予想は「現実とかけ離れている」と述べた。トランプ氏が火曜日にTruth Socialで投稿したコメントは、情勢の格下げを示すサインとして市場に解釈され、S&P500は同日すぐに2.9%上昇して6528ポイントとなった。Leeは、市場の反応があまりにも迅速だったこと自体が、現在の投資家のポジションが非常に慎重であることを示しており、いったんリスク選好が改善すれば反発余地は大きいと述べた。**歴史的な規則:戦争の初期は往々にして買い場**------------------Leeは1900年以来の7つの大きな紛争を振り返り、S&P500指数には顕著な法則があることを見出した。通常、戦争が続く期間の最初の10%の段階で底を打つというものだ。その背景にあるのは、投資家が「不利なリスクを前もって価格に織り込む」ことに慣れており、事態が進展するにつれて継続的にバリュエーションを引き下げるわけではない、という点にある。この歴史的パターンに基づき、Leeは今回の市場状況が戦争の初期とまったく同じだとみている。Fundstratのテクニカル戦略責任者Mark Newtonは、S&P500の局所的な安値となり得るレンジは6200から6300ポイントの間だと判断した。Lee自身はさらに踏み込み、「現時点で底までの距離は、悲観的な警告を出している人たちが考えているよりも、はるかに近い」と明確に述べ、この急落の後にV字型の反発が起きると見込んだ。**原油価格ショックは限定的で、米国には粘り強さがある**-----------------市場が最も懸念する高い原油価格によるショックについて、Leeは比較的楽観的な見方を示した。彼は、米国は原油の純輸出国として、実際には原油価格上昇の恩恵を受ける側だと指摘している。仮に西テキサス・インターミディエート原油(WTI)が1バレル100ドルに達しても、インフレ調整後では依然として歴史的最高水準を大きく下回っている。Leeは具体的なデータで裏付けを示した。2008年の夏の原油価格の名目上の高値は1バレル144ドルだったが、それ以来インフレは累計で約53%上昇している。つまり、WTIが実質的な購買力の面で歴史的記録に追いつくには、220から240ドルの範囲まで上昇する必要がある、ということだ。言い換えれば、現在の100ドルの原油価格は、インフレ調整後でも今世紀以来の平均水準を下回っている。さらにLeeは、戦時の防衛支出の増加が毎月GDPに200億から300億ドルの上乗せをもたらし、こうした一部の高い原油価格が引き起こす経済的な圧力を相殺していると付け加えた。**テクニカル指標とポジションのシグナルがともに底を示唆**-------------------ムード指標も、Leeの判断に技術的な裏付けを与えている。彼は、現在の株式オプションのプット/コール比率(put-call ratio)が0.9であり、2025年4月にトランプ政権が新たな関税政策を発表した後の市場の局所的な安値時点の水準と同程度だと注目した。この指標は通常、市場の恐怖度合いを測るものとして見なされる。現在の数値は、投資家のディフェンシブな感情が、きわめて極端な水準へと高まっていることを示しており、歴史的にはこれは往々にして市場の局所的な底の領域に対応する。ポジションが極度に慎重であるという現状と合わせて、Leeは次のように結論づけた。「私たちはこの下落局面の90%から95%をすでに終えた。」リスク提示および免責条項 市場にはリスクがあるため、投資には慎重さが必要です。この記事は個人の投資助言を構成するものではなく、個々のユーザーの特別な投資目標、財務状況、または必要性も考慮していません。ユーザーは、この記事におけるいかなる意見、見解、または結論が、自身の特定の状況に適合するかどうかを検討する必要があります。これに基づいて投資する場合、責任は自己に帰属します。

“大多头”Tom Lee:米国株式市場は戦争初期に底を打つことが多いです。今回の調整はほぼ終わりに近づいています。

米国株は、ここ最近の大きな変動がそろそろ転換点に近づいているのかもしれない。Fundstratの創業者で調査責任者のTom Leeは、第1四半期最後の取引日に投資家向けのリポートを公表し、市場はすでに下方向のリスクの大半を織り込んでおり、現在の調整進捗は9割以上に達していると考えている。

Leeは、歴史データを引き合いに出し、S&P500指数は戦争の「終結」ではなく「勃発」の初期に底を打つことが多いと指摘した。投資家は不利なリスクをいち早く価格に織り込もうとするからだ。さらに、悲観的な一部の機関による予測にも疑問を呈し、「S&P500の下落」を見込む予想は「現実とかけ離れている」と述べた。

トランプ氏が火曜日にTruth Socialで投稿したコメントは、情勢の格下げを示すサインとして市場に解釈され、S&P500は同日すぐに2.9%上昇して6528ポイントとなった。Leeは、市場の反応があまりにも迅速だったこと自体が、現在の投資家のポジションが非常に慎重であることを示しており、いったんリスク選好が改善すれば反発余地は大きいと述べた。

歴史的な規則:戦争の初期は往々にして買い場

Leeは1900年以来の7つの大きな紛争を振り返り、S&P500指数には顕著な法則があることを見出した。通常、戦争が続く期間の最初の10%の段階で底を打つというものだ。

その背景にあるのは、投資家が「不利なリスクを前もって価格に織り込む」ことに慣れており、事態が進展するにつれて継続的にバリュエーションを引き下げるわけではない、という点にある。

この歴史的パターンに基づき、Leeは今回の市場状況が戦争の初期とまったく同じだとみている。Fundstratのテクニカル戦略責任者Mark Newtonは、S&P500の局所的な安値となり得るレンジは6200から6300ポイントの間だと判断した。

Lee自身はさらに踏み込み、「現時点で底までの距離は、悲観的な警告を出している人たちが考えているよりも、はるかに近い」と明確に述べ、この急落の後にV字型の反発が起きると見込んだ。

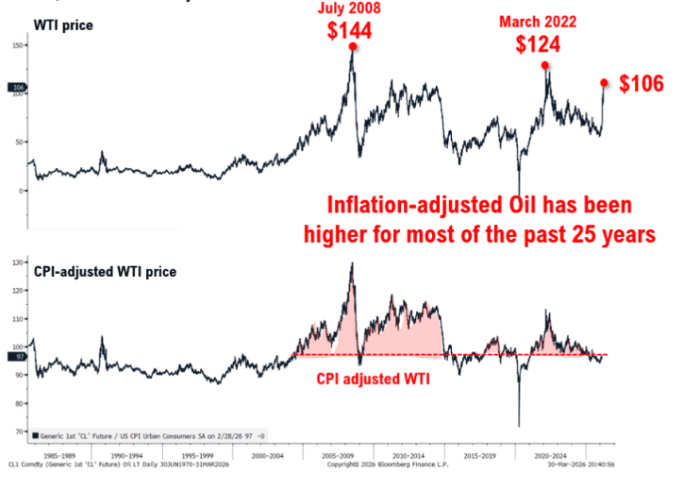

原油価格ショックは限定的で、米国には粘り強さがある

市場が最も懸念する高い原油価格によるショックについて、Leeは比較的楽観的な見方を示した。彼は、米国は原油の純輸出国として、実際には原油価格上昇の恩恵を受ける側だと指摘している。仮に西テキサス・インターミディエート原油(WTI)が1バレル100ドルに達しても、インフレ調整後では依然として歴史的最高水準を大きく下回っている。

Leeは具体的なデータで裏付けを示した。2008年の夏の原油価格の名目上の高値は1バレル144ドルだったが、それ以来インフレは累計で約53%上昇している。つまり、WTIが実質的な購買力の面で歴史的記録に追いつくには、220から240ドルの範囲まで上昇する必要がある、ということだ。

言い換えれば、現在の100ドルの原油価格は、インフレ調整後でも今世紀以来の平均水準を下回っている。

さらにLeeは、戦時の防衛支出の増加が毎月GDPに200億から300億ドルの上乗せをもたらし、こうした一部の高い原油価格が引き起こす経済的な圧力を相殺していると付け加えた。

テクニカル指標とポジションのシグナルがともに底を示唆

ムード指標も、Leeの判断に技術的な裏付けを与えている。

彼は、現在の株式オプションのプット/コール比率(put-call ratio)が0.9であり、2025年4月にトランプ政権が新たな関税政策を発表した後の市場の局所的な安値時点の水準と同程度だと注目した。

この指標は通常、市場の恐怖度合いを測るものとして見なされる。現在の数値は、投資家のディフェンシブな感情が、きわめて極端な水準へと高まっていることを示しており、歴史的にはこれは往々にして市場の局所的な底の領域に対応する。

ポジションが極度に慎重であるという現状と合わせて、Leeは次のように結論づけた。「私たちはこの下落局面の90%から95%をすでに終えた。」

リスク提示および免責条項