AIに聞く・興業銀行が連続で利益成長を二段階で達成している戦略的な優位性はどこに表れているのか?著者 | 徐創浩編集 | 王娜> 旗を競い合う群雄、10の上場株式銀行の2025年の業績が出揃った!マクロ経済の変動、LPRの継続的な引き下げ、ローンの再価格設定などの複数要因の影響を受け、銀行業の経営の粘り強さが注目されている。2025年の決算発表シーズンが終わるにつれ、10の上場株式銀行の業績には「全体として堅調、差がさらに拡大」というコア特性が表れた。規模の面では、10兆元を超える株式銀行が4行に増加し、トップの効果が一段と強まっている。なかでも招商銀行と興業銀行は規模がそれぞれ13兆元、11兆元に到達し、中信銀行と浦発銀行も10兆元の大台を突破している。業界のトップ層として、招行(招商銀行)、興業、中信、浦発の各銀行は規模、収益性、リスク管理など複数の指標で際立った成績を示している。興業銀行は連続2年で利益増を二重に達成(収益と親会社帰属純利益の双方が増加)、浦発銀行は純利益の高い成長率、招行は収益規模で継続してトップを走り、年間業績の主要なハイライトとなっている。対照的に、中堅〜末端の株式銀行では収益の下押し圧力がより明確で、いくつかの機関では営業収入と純利益の双方が減少している。主因は、利ざや(ネット・インタレスト・マージン)管理能力、中間業務の配置、リスク管理水準の違いにある。同時に、中間収益の回復と利ざやの安定が業界共通のトレンドとなり、一部の銀行には収益のクッションも提供しているが、各機関の中間業務や資産構成における配置の違いが、さらに業績の分岐を拡大させている。総じて、2025年の10の株式銀行の業績は、圧力のかかる環境下でも経営の粘り強さと転換の成果が反映されていることを、客観的に示している。データが分化する背景には、各機関の戦略選択と経営能力が表れており、また今後の業界発展に向けて明確な差別化の道筋を示している。**招行、興業、浦発、渤海の4行のみで、売上高(収益)と親会社帰属純利益がともに増加**現時点で、全国の上場全国性株式銀行はすべて2025年度の業績を開示済みだ。2025年、10の上場株式銀行の営業収入の合計は1.52兆元で、個別の結果は「5増5減」。累計で親会社帰属純利益は5059.36億元を達成し、前年同期比で「6増4減」となった。そのうち、招行、興業、浦発、渤海の4行は営業収入と純利益の双方がプラス成長となった。興業銀行は、連続2年で営業収入と親会社帰属純利益の「二重増」を達成した唯一の機関である。営業収入の面では、招行、興業、中信はいずれも2000億元を突破している。招行は3375.32億元で首位、興業と中信はそれぞれ2127.41億元、2124.75億元で第2位・第3位。浦発銀行、民生銀行、光大銀行、平安銀行など4機関の営業収入規模もいずれも1000億元超となっている。営業収入のプラス成長を達成した5機関のうち、民生銀行の営業収入の伸び率4.82%が同業1位であり、渤海、浦発、興業、招行はそれぞれ前年同期比で1.92%、1.88%、0.24%、0.01%増となった。平安、浙江商業銀行(浙商銀行)、光大、華夏、中信銀行の5機関は、利ざやの縮小や非利息収入の変動などの要因の影響を受け、下落幅は0.55%〜10.4%の範囲となっている。親会社帰属純利益の面では、株式銀行上位4行はいずれもプラス成長を実現している。招行は1501.81億元で大きく首位に立ち、前年同期比の伸び率は1.21%。興業、中信、浦発がこれに続き、純利益はそれぞれ774.69億元、774.69億元、500.17億元で、前年同期比で0.34%、2.98%、10.52%の伸びとなった。これら4行の純利益合計は10の株式銀行の純利益総量の69.25%を占め、約7割に近い。中腰の株式銀行の収益は、より明確に圧力を受けている。民生、平安、光大、華夏の親会社帰属純利益はそれぞれ前年同期比で-5.37%、-4.2%、-6.88%、-1.72%となり、305.63億元、426.33億元、388.26億元、272億元にとどまった。注目すべきは、10の株式銀行のうち純利益の伸びが最も良かったのは浙商銀行で、14.85%増の129.31億元。渤海銀行は4.61%増の54.98億元となっている。**収入構造がさらに多様化、興業銀行の中間収益の伸び率7.45%が同業1位**2025年、商業銀行の純利ざやは段階的に落ち着き、4四半期末の株式銀行全体の純利ざやは1.42%で、3四半期末と同水準。これまでの下落幅は大きく縮小し、業界の利ざや防衛戦は一定の段階的成果を上げている。データによれば、10の株式銀行の純利ざや平均値は1.57%。そのうち、招行、平安、興業銀行の純利ざやはそれぞれ1.87%、1.78%、1.71%で、株式銀行の上位3行として安定している。さらに、浦発銀行の純利ざやは期末時点で前年末と同水準の1.42%を維持。一方、民生、渤海銀行の純利ざやは逆風の中でもそれぞれ1BP、6BP増加し、1.4%、1.37%となっている。良好な純利ざや水準は、利息純収入の発展に支えとなる余地を与える。決算によれば、10の株式銀行の昨年の利息純収入の合計は1.03兆元。そのうち、招行、興業、浦発、民生、華夏、渤海の6機関は利息純収入が前年同期比でプラス成長で、伸び率は0.44%〜12.08%。残る4機関は程度の差こそあれ減少し、下落幅は1.51%〜5.8%となっている。収益構造の補完性という観点では、利息純収入が堅調に推移したことで、全体として収益の土台は築けている。しかし、純利ざやが依然として低位にある業界環境の下では、利息純収入だけでは収益圧力を完全に緩和することは難しい。ここで、中間業務収入の支えの重要性がいっそう際立つ。非利息収入の中核を構成する、手数料およびコミッションの純収入(以下「中間収益」)には、軽い資本負担と景気循環への耐性という特性がある。これが、株式銀行が利息への依存から脱し、収益構造を最適化するための重要な取り組みとなる。2024年に中間収益が一様に下がったのとは対照的に、2025年の10の株式銀行の中間収益は「6増4減」の状況を示しており、回復の兆しが明確だ。これは非利息収入の中核的な成長原動力となるだけでなく、一部の利ざや圧力も効果的に相殺し、年間の収益の粘り強さを支える重要な補完にもなっている。その中でも、興業銀行の中間収益の伸び率7.45%が同業1位であり、中信、招行の中間収益もそれぞれ5.58%、4.39%増となっている。利息依存から多元的なドライバーへ、株式銀行の収入構造転換の論理はより明確になっている。資産運用、投資銀行、資産保管、金融テクノロジーなどの領域への投資を拡大し、収入構造のバランス化を推進することが共通認識となっている。このような多元的な収入体系は、各行が景気循環の変動に対応するための堅い防波堤にもなっている。興業銀行の頭取である陳信健が2025年の決算発表にあたってのあいさつの中で述べたとおり、「非利息収入の成長を推進し、グループの『大投行、大資管、大富裕層(ウェルスマネジメント)』のシナジー連動に依拠して、資本市場の活発化による好機を敏感に捉え、総合経営の効率を引き出し、手数料およびコミッションの純収入を着実に引き上げる。金融市場の強みを固め、市場の局面に対して精確に機会を捉え、投資収益を重要な増分として位置づける。収益源はより多元的で、より粘り強くなり、景気循環をまたいでいくための内生的な原動力を蓄えることができる。」**不良率の平均値は1.21%まで低下、引当金カバー率は規制のレッドラインを下回るのは1社のみ**資産の質は銀行の健全な経営の命綱であり、リスクに備え、実体経済にサービスを提供するための中核的な信頼の根拠でもある。2025年、10の株式銀行はリスクの底線を堅持し、きめ細かなリスク管理を強化。全体として資産の質は堅調に保たれ、不良率は安定的に低下し、引当金カバー率は十分に確保され、リスクを補う能力は継続的に強化されている。規制当局のデータによると、2025年末時点で株式銀行の不良率平均値はさらに圧縮され1.21%となった。不良債権の貸出金比率は3行が平均値水準以下にある。そのうち、招商銀行の不良債権率はわずか0.94%で、前年同期比で0.01ポイントの減少。10の株式銀行の中で、不良率が1%未満の唯一の銀行となっている。平安銀行の不良率は1.05%、興業銀行は1.08%で、招行に続いていずれも1.1%未満。中信銀行は1.15%で、1.1%〜1.2%の範囲に収まっている。次に低い不良率から高い順に並べると、浦発銀行(1.26%)、光大銀行(1.27%)、浙商銀行(1.36%)、民生銀行(1.49%)、華夏銀行(1.55%)、渤海銀行(1.66%)。2025年の株式銀行の不良率は大きくは変動せず、基本的に安定している。浦発、華夏、渤海の不良率が前年からそれぞれさらに5〜10BP圧縮された以外は、変化幅は2ベーシスポイント以内に収まっている。引当金カバー率については、国家金融監督管理総局が公表した2025年末時点の株式銀行の引当金平均値は207.2%。招行、興業、平安の同時期の引当金カバー率はそれぞれ391.79%、228.41%、220.88%で、いずれもこの基準を上回っている。さらに残る機関の引当金カバー率は、中信銀行203.61%、浦発銀行200.72%、光大銀行174.14%、華夏銀行143.3%、渤海銀行162.16%、浙商銀行155.37%、民生銀行142.04%であり、いずれも150%の規制レッドラインを大きく上回っている。総じて、10の上場株式銀行の資産の質は全体として堅調で、リスクを補う能力のマージンは着実に安定している。2025年を振り返ると、10の上場株式銀行は、マクロ経済の変動と業界転換の圧力という二重の試練のもとで、「全体として堅調」という姿勢を通じ、銀行業の経営の粘り強さと転換への決意を示している。今後、金融市場の構図が引き続き変化していくにつれ、業界間の差別化競争はますます激しくなるだろう。収益構造を持続的に最適化し、テクノロジーによる支援を強化し、特色ある領域を深く掘り下げることが、株式銀行が長期的に安定した発展を実現するための鍵となっていく。

四家營收、淨利雙增,十家上市股份行2025年報收官!

AIに聞く・興業銀行が連続で利益成長を二段階で達成している戦略的な優位性はどこに表れているのか?

著者 | 徐創浩

編集 | 王娜

マクロ経済の変動、LPRの継続的な引き下げ、ローンの再価格設定などの複数要因の影響を受け、銀行業の経営の粘り強さが注目されている。

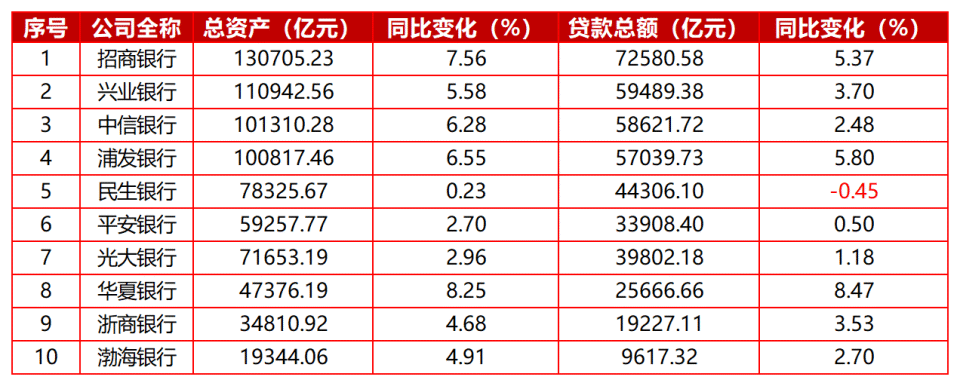

2025年の決算発表シーズンが終わるにつれ、10の上場株式銀行の業績には「全体として堅調、差がさらに拡大」というコア特性が表れた。規模の面では、10兆元を超える株式銀行が4行に増加し、トップの効果が一段と強まっている。なかでも招商銀行と興業銀行は規模がそれぞれ13兆元、11兆元に到達し、中信銀行と浦発銀行も10兆元の大台を突破している。

業界のトップ層として、招行(招商銀行)、興業、中信、浦発の各銀行は規模、収益性、リスク管理など複数の指標で際立った成績を示している。興業銀行は連続2年で利益増を二重に達成(収益と親会社帰属純利益の双方が増加)、浦発銀行は純利益の高い成長率、招行は収益規模で継続してトップを走り、年間業績の主要なハイライトとなっている。対照的に、中堅〜末端の株式銀行では収益の下押し圧力がより明確で、いくつかの機関では営業収入と純利益の双方が減少している。主因は、利ざや(ネット・インタレスト・マージン)管理能力、中間業務の配置、リスク管理水準の違いにある。同時に、中間収益の回復と利ざやの安定が業界共通のトレンドとなり、一部の銀行には収益のクッションも提供しているが、各機関の中間業務や資産構成における配置の違いが、さらに業績の分岐を拡大させている。

総じて、2025年の10の株式銀行の業績は、圧力のかかる環境下でも経営の粘り強さと転換の成果が反映されていることを、客観的に示している。データが分化する背景には、各機関の戦略選択と経営能力が表れており、また今後の業界発展に向けて明確な差別化の道筋を示している。

招行、興業、浦発、渤海の4行のみで、売上高(収益)と親会社帰属純利益がともに増加

現時点で、全国の上場全国性株式銀行はすべて2025年度の業績を開示済みだ。

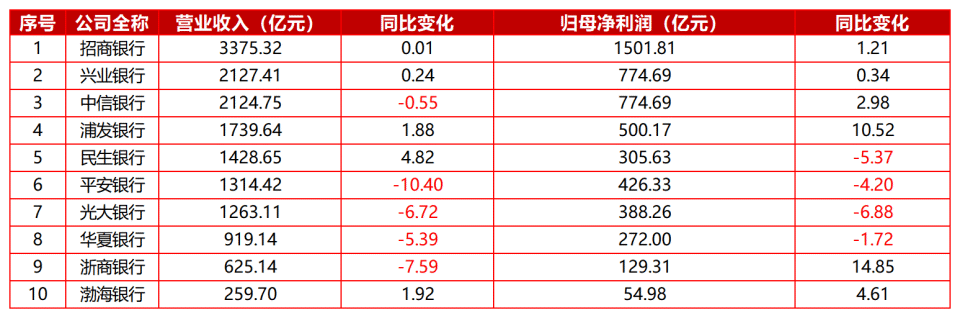

2025年、10の上場株式銀行の営業収入の合計は1.52兆元で、個別の結果は「5増5減」。累計で親会社帰属純利益は5059.36億元を達成し、前年同期比で「6増4減」となった。そのうち、招行、興業、浦発、渤海の4行は営業収入と純利益の双方がプラス成長となった。興業銀行は、連続2年で営業収入と親会社帰属純利益の「二重増」を達成した唯一の機関である。

営業収入の面では、招行、興業、中信はいずれも2000億元を突破している。招行は3375.32億元で首位、興業と中信はそれぞれ2127.41億元、2124.75億元で第2位・第3位。浦発銀行、民生銀行、光大銀行、平安銀行など4機関の営業収入規模もいずれも1000億元超となっている。

営業収入のプラス成長を達成した5機関のうち、民生銀行の営業収入の伸び率4.82%が同業1位であり、渤海、浦発、興業、招行はそれぞれ前年同期比で1.92%、1.88%、0.24%、0.01%増となった。平安、浙江商業銀行(浙商銀行)、光大、華夏、中信銀行の5機関は、利ざやの縮小や非利息収入の変動などの要因の影響を受け、下落幅は0.55%〜10.4%の範囲となっている。

親会社帰属純利益の面では、株式銀行上位4行はいずれもプラス成長を実現している。招行は1501.81億元で大きく首位に立ち、前年同期比の伸び率は1.21%。興業、中信、浦発がこれに続き、純利益はそれぞれ774.69億元、774.69億元、500.17億元で、前年同期比で0.34%、2.98%、10.52%の伸びとなった。これら4行の純利益合計は10の株式銀行の純利益総量の69.25%を占め、約7割に近い。

中腰の株式銀行の収益は、より明確に圧力を受けている。民生、平安、光大、華夏の親会社帰属純利益はそれぞれ前年同期比で-5.37%、-4.2%、-6.88%、-1.72%となり、305.63億元、426.33億元、388.26億元、272億元にとどまった。注目すべきは、10の株式銀行のうち純利益の伸びが最も良かったのは浙商銀行で、14.85%増の129.31億元。渤海銀行は4.61%増の54.98億元となっている。

収入構造がさらに多様化、興業銀行の中間収益の伸び率7.45%が同業1位

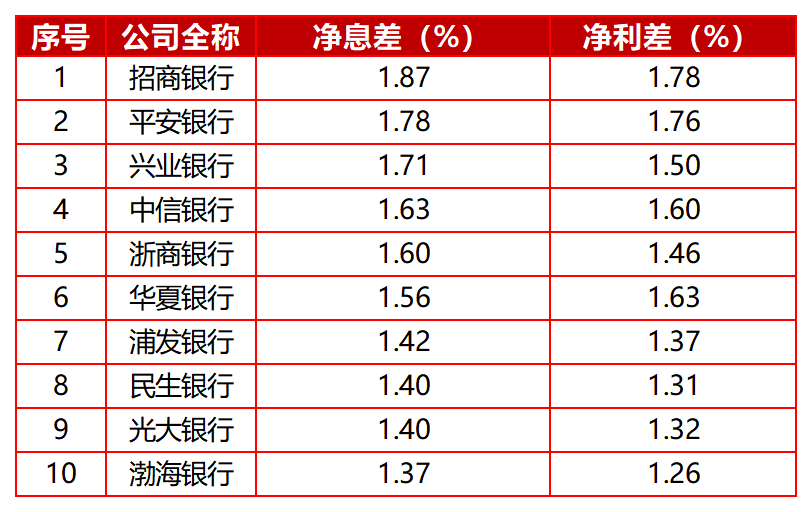

2025年、商業銀行の純利ざやは段階的に落ち着き、4四半期末の株式銀行全体の純利ざやは1.42%で、3四半期末と同水準。これまでの下落幅は大きく縮小し、業界の利ざや防衛戦は一定の段階的成果を上げている。データによれば、10の株式銀行の純利ざや平均値は1.57%。そのうち、招行、平安、興業銀行の純利ざやはそれぞれ1.87%、1.78%、1.71%で、株式銀行の上位3行として安定している。さらに、浦発銀行の純利ざやは期末時点で前年末と同水準の1.42%を維持。一方、民生、渤海銀行の純利ざやは逆風の中でもそれぞれ1BP、6BP増加し、1.4%、1.37%となっている。

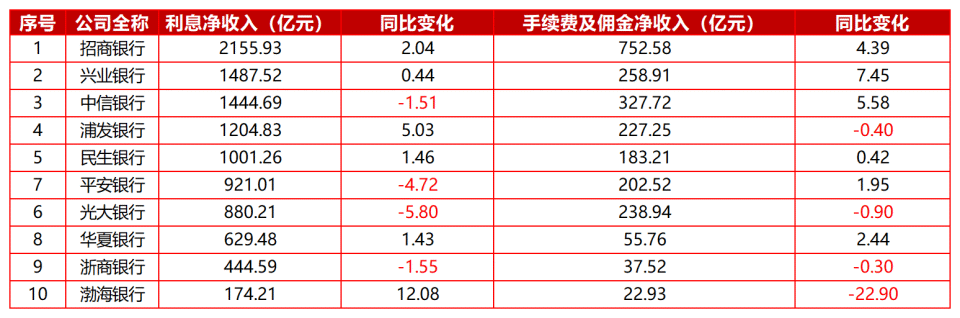

良好な純利ざや水準は、利息純収入の発展に支えとなる余地を与える。決算によれば、10の株式銀行の昨年の利息純収入の合計は1.03兆元。そのうち、招行、興業、浦発、民生、華夏、渤海の6機関は利息純収入が前年同期比でプラス成長で、伸び率は0.44%〜12.08%。残る4機関は程度の差こそあれ減少し、下落幅は1.51%〜5.8%となっている。

収益構造の補完性という観点では、利息純収入が堅調に推移したことで、全体として収益の土台は築けている。しかし、純利ざやが依然として低位にある業界環境の下では、利息純収入だけでは収益圧力を完全に緩和することは難しい。ここで、中間業務収入の支えの重要性がいっそう際立つ。非利息収入の中核を構成する、手数料およびコミッションの純収入(以下「中間収益」)には、軽い資本負担と景気循環への耐性という特性がある。これが、株式銀行が利息への依存から脱し、収益構造を最適化するための重要な取り組みとなる。

2024年に中間収益が一様に下がったのとは対照的に、2025年の10の株式銀行の中間収益は「6増4減」の状況を示しており、回復の兆しが明確だ。これは非利息収入の中核的な成長原動力となるだけでなく、一部の利ざや圧力も効果的に相殺し、年間の収益の粘り強さを支える重要な補完にもなっている。その中でも、興業銀行の中間収益の伸び率7.45%が同業1位であり、中信、招行の中間収益もそれぞれ5.58%、4.39%増となっている。

利息依存から多元的なドライバーへ、株式銀行の収入構造転換の論理はより明確になっている。資産運用、投資銀行、資産保管、金融テクノロジーなどの領域への投資を拡大し、収入構造のバランス化を推進することが共通認識となっている。このような多元的な収入体系は、各行が景気循環の変動に対応するための堅い防波堤にもなっている。

興業銀行の頭取である陳信健が2025年の決算発表にあたってのあいさつの中で述べたとおり、「非利息収入の成長を推進し、グループの『大投行、大資管、大富裕層(ウェルスマネジメント)』のシナジー連動に依拠して、資本市場の活発化による好機を敏感に捉え、総合経営の効率を引き出し、手数料およびコミッションの純収入を着実に引き上げる。金融市場の強みを固め、市場の局面に対して精確に機会を捉え、投資収益を重要な増分として位置づける。収益源はより多元的で、より粘り強くなり、景気循環をまたいでいくための内生的な原動力を蓄えることができる。」

不良率の平均値は1.21%まで低下、引当金カバー率は規制のレッドラインを下回るのは1社のみ

資産の質は銀行の健全な経営の命綱であり、リスクに備え、実体経済にサービスを提供するための中核的な信頼の根拠でもある。2025年、10の株式銀行はリスクの底線を堅持し、きめ細かなリスク管理を強化。全体として資産の質は堅調に保たれ、不良率は安定的に低下し、引当金カバー率は十分に確保され、リスクを補う能力は継続的に強化されている。

規制当局のデータによると、2025年末時点で株式銀行の不良率平均値はさらに圧縮され1.21%となった。不良債権の貸出金比率は3行が平均値水準以下にある。そのうち、招商銀行の不良債権率はわずか0.94%で、前年同期比で0.01ポイントの減少。10の株式銀行の中で、不良率が1%未満の唯一の銀行となっている。平安銀行の不良率は1.05%、興業銀行は1.08%で、招行に続いていずれも1.1%未満。中信銀行は1.15%で、1.1%〜1.2%の範囲に収まっている。

次に低い不良率から高い順に並べると、浦発銀行(1.26%)、光大銀行(1.27%)、浙商銀行(1.36%)、民生銀行(1.49%)、華夏銀行(1.55%)、渤海銀行(1.66%)。2025年の株式銀行の不良率は大きくは変動せず、基本的に安定している。浦発、華夏、渤海の不良率が前年からそれぞれさらに5〜10BP圧縮された以外は、変化幅は2ベーシスポイント以内に収まっている。

引当金カバー率については、国家金融監督管理総局が公表した2025年末時点の株式銀行の引当金平均値は207.2%。招行、興業、平安の同時期の引当金カバー率はそれぞれ391.79%、228.41%、220.88%で、いずれもこの基準を上回っている。

さらに残る機関の引当金カバー率は、中信銀行203.61%、浦発銀行200.72%、光大銀行174.14%、華夏銀行143.3%、渤海銀行162.16%、浙商銀行155.37%、民生銀行142.04%であり、いずれも150%の規制レッドラインを大きく上回っている。総じて、10の上場株式銀行の資産の質は全体として堅調で、リスクを補う能力のマージンは着実に安定している。

2025年を振り返ると、10の上場株式銀行は、マクロ経済の変動と業界転換の圧力という二重の試練のもとで、「全体として堅調」という姿勢を通じ、銀行業の経営の粘り強さと転換への決意を示している。今後、金融市場の構図が引き続き変化していくにつれ、業界間の差別化競争はますます激しくなるだろう。収益構造を持続的に最適化し、テクノロジーによる支援を強化し、特色ある領域を深く掘り下げることが、株式銀行が長期的に安定した発展を実現するための鍵となっていく。