_作者:Pink Brains__翻訳:佳欢、ChainCatcher_ 過去12か月の間に、3つの主要DeFiプロトコルが相次いで投票エスクロー(vote-escrow、略してve)モデルを見直すかたちになりました。Pendle、PancakeSwap、Balancerはそれぞれ崩れたポイントは異なりますが、最終的には同じ結論にたどり着きました。veトークン経済学はDeFiの究極の答えだと見なされていました。つまり、トークンをロックしてガバナンス権を得て手数料を稼ぎ、インセンティブを恒常的に整合させることです。中央集権的なガバナンスは不要です。Curveはそれが機能することを証明しました。2021年から2024年にかけて、数十のプロトコルがこのモデルをコピーしました。しかし今は状況が変わりました。2025年のこの12か月で、合計TVLが数十億ドル規模の3つのプロトコルが、この仕組みは利益より害が大きいと判断しました。問題は理論そのものではなく、実装の段階で起きています。参加率の低さ、ガバナンスの乗っ取り、トークンの継続的な増発が損失を出す流動性プールへ流れてしまうこと、そしてユーザー数が増えているのにトークン価格だけが下がり続けていることです。### Pendle: vePENDLE → sPENDLE******崩壊の理由**Pendleチームは、2年間で収益が60倍に伸びたにもかかわらず、vePENDLEはすべてのveモデルの中で参加率が最も低く、PENDLE供給量のうちロックされているのはわずか20%だと明らかにしました。本来はアラインメント(整合)のための仕組みが、保有者の80%を門前払いにしてしまっています。さらに目を引くのは、個別のプールに分解したデータです。増発報酬を受け取っているプールのうち60%以上が、単体で見ると損失になっています。少数の高収益プールが、多数の足を引っ張るプールを補助しています。投票権が高度に集中しているため、増発報酬は大口保有者のところへ流れます——通常は各種のラップ資産——そしてそこから最終ユーザーへ配分されます。対照的に、CurveのveCRVのロック率は約50%以上、AerodromeのveAEROのロック率は約44%、平均ロック期間は約3.7年です。Pendleの20%は確かに低すぎます。収益市場の資金機会費用に比べて、ロックのインセンティブは魅力不足です。一方、3月時点でAerodromeは、veAEROの投票者へ累計で4.4億ドル超を配分しています。**代替案:sPENDLE*** 14日間の払い出し期間(または手数料5%で即時払い出し)* アルゴリズム管理の増発メカニズム(従来から約30%削減)* パッシブ収益。重要なPPP(主要提案)に参加して投票する場合のみ* 移転可能で、合成可能、再ステーキング可能* 80%の収益 → PENDLEの買い戻しsPENDLEは流動性のステーキング代替トークンで、PENDLEに1:1で連動(1対1でペッグ)します。報酬はインフレによる増発ではなく、収益に裏付けられた買い戻しに由来します。アルゴリズムモデルは増発量を約30%削減し、そのうえで収益性のあるプールへ再導線します。既存のvePENDLE保有者には忠誠度ボーナスが付与されます(最大4倍のマルチプライヤーで、1月29日のスナップショット以降2年かけて減衰)。注目すべき点として、Arca関連のウォレットが、発表から6日以内にこっそりPENDLEの価値が830万ドル超となる分を積み上げていました。ただし、全員がこの判断に同意しているわけではありません。Curveの創業者Michael Egorovは、veトークン経済学はDeFiにおけるインセンティブ整合を実現する最も強力なメカニズムの1つだと考えています。### PancakeSwap: veCAKE → トークン経済学 3.0(バーン + 直接ステーキング)******崩壊の理由**PancakeSwapのveCAKEは、教科書的な「賄賂主導のリソースミスマッチ」の事例です。Gauge投票システムが、Convexのようなアグリゲーターに乗っ取られました——その中で最も典型的なのがMagpie Financeです——それらは増発報酬を吸い上げた一方で、PancakeSwapの実際の流動性にはほとんど貢献していませんでした。停止前のデータがすべてを物語っています。総増発量の40%超を取っていった流動性プールは、CAKEのバーンへの貢献率が2%に満たないのです。veモデルは賄賂市場を生み出し、アグリゲーターがそこから価値を搾取しているのに対し、実際に手数料を生むプールは十分にインセンティブを与えられていませんでした。しかし今回の停止そのものにも論争があります。Michael Egorovは、それを「最も典型的なガバナンス攻撃」だとし、CAKEの内部関係者がそれによって既存のveCAKE保有者のガバナンス権を抹消でき、さらに投票後に自分のトークンを強制的にアンロックできると指摘しました。PancakeSwapの最大保有者の1つであるCakepie DAOは、手続き違反を理由に投票に異議を唱え、最終的にPancakeSwapはCakepieユーザーに対して最大150万ドルのCAKE補償を提供することになりました。**代替案:*** 100%の手数料収益 → CAKEバーン* チームが増発を直接管理* 1 CAKE = 1票(簡素化されたガバナンス)* 約22,500 CAKE/日(目標を14,500まで引き下げ)収益分配を廃止し、100%の手数料収益をすべてバーンに回します。目標:年率でデフレ(通縮)4%、2030年に20%へ。すべてのロックされたCAKE/veCAKEポジションは損失なく解放され、6か月の1:1の償還ウィンドウが提供されます。収益分配はバーンへ振り替えられ、主要プールのバーン率は10%から15%へ引き上げられました。PancakeSwap Infinityと、再設計された流動性プールのアーキテクチャは同時にリリースされます。**転換後の結果*** 2025年の純供給量が8.19%減少* 29か月連続で通縮を実現* 2023年9月以降、CAKEを永久バーンで3,760万枚* 2026年1月だけで340万枚超をバーン* 累計取引量3.5兆ドル(2025年は2.36兆ドル)通縮データは良好に見えますが、$CAKEはこれまでのところ1.60ドル付近で推移しており、過去最高値から92%下落しています。### Balancer: veBAL → 段階的な停止(DAO + ゼロ増発)******崩壊の理由**Balancerの失敗は、ガバナンス乗っ取り、安全上の脆弱性、そして経済崩壊が連鎖して起きた連鎖崩壊でした。まずは巨大クジラとの対決です。2022年、巨大クジラの「Humpy」がveBALシステムを操作し、6週間のうちに180万ドル相当のBALの増発を、同クジラが支配するCREAM/WETHの流動性プールへ誘導しました。同時期に、そのプールがBalancerにもたらした収益はわずか18,000ドルでした。次にハッキングです。Balancer V2の交換ロジックにおける丸めの脆弱性が複数のチェーンで悪用され、約1.28億ドルが盗まれました。TVLは2週間で5億ドル急落しました。Balancer Labsは再び、耐えがたい法的リスクに直面することになりました。**代替案:*** 100%の手数料 → DAOの国庫* BALの増発をゼロへ* 離脱のための固定価格でのBAL買い戻しを設定* 重点転換:reCLAMM、LBP(流動性誘導プール)、安定プール* Balancer OpCoによるチームのスリム化トークン報酬を中心に組み立てられた旧来のDeFiモデルは、歴史の舞台から降りようとしています。Martinelliはトークン経済学に問題があったことを認めましたが、彼はさらに、Balancerは過去3か月もなお実際の収益を生み出しており、100万ドル超だと指摘しました:> 「問題はBalancerが機能していないことではない。問題は、Balancerを取り巻く経済メカニズムが機能不全になっていることだ。これらは修正できる。」インセンティブがゼロのスリム化DAOでも、1億5800万ドルのTVLを維持できるのか——現時点では未解決の疑問です。なお、言及する価値があるのは、Balancerの現在の時価総額(990万ドル)が、その国庫資金(1440万ドル)をすでに下回っていることです。### なぜveモデルは失敗するのか:3つのパス上記3回の離脱は単なる症状にすぎず、本当の原因は構造的なものです。Cube Exchangeの最近の分析では、veトークンモデルの3つの失敗経路が分解されています。**失敗経路1:増発は価値を維持しなければならない。** トークン価格が下落 → 増発報酬が目減り → 流動性提供者が離脱 → 流動性、取引量、手数料が減少 → さらなる売りを誘発。これは典型的なデス・スパイラルで、CRV、CAKE、BALも通ってきました。**失敗経路2:ロックは実体を持っていなければならない。** ロックされたトークンが流動性デリバティブ(Convex、Aura、Magpie)としてラップできると、「ロック」の意味が失われ、悪用可能な抜け穴が生まれてしまいます。**失敗経路3:本物の配分問題が存在しなければならない。** veモデルは、プロトコルが継続的にインセンティブの流れを決める必要がある場合(たとえばAMM)にのみ機能します。この前提がないなら、Gauge投票はただのメカニズムの負担に過ぎません。診断テストは1つだけです。**プロトコルに、実在し、かつ繰り返し発生する配分問題があるのか。そして、コミュニティ主導の増発配分は、チーム主導よりも有意に高い経済価値を生み出せるのか?** 答えがノーなら、veトークン経済学は複雑さを増やすだけで価値は増えません。### 手数料/増発比手数料/増発比とは、プロトコルが生み出す手数料のドル価値を、その配分される増発報酬のドル価値で割ったものです。この比率が1.0xを超える場合、プロトコルは流動性から得ている利益が、流動性を集めるために支払っている対価よりも多いことを示します。1.0xを下回るなら、損失を補填する形で取引活動を助けている(補助している)状態です。ここでPendleの離脱時に露呈した細部があります。総量ベースの比率は、個別プールの実態を覆い隠してしまいます。Pendle全体では手数料効率が1.0xを超えています(収益が増発を上回る)のに対し、チームが各プールに分解すると、60%以上のプールは単体で見ると損失です。少数の好調なプール(大型ステーブルコインの利回り市場など)が、他のすべてのプールを実質的に補助しています。手動のGauge投票によって増発は、大票(大口投票者)に有利なプールへ向けられ、最も手数料を生むプールではありません。PancakeSwapの状況も似ており、ただしCAKEのバーンという次元で現れています。### veトークン経済学の矛盾veトークン経済学そのものが矛盾を作り出しています。資本のロックが非効率だという点です。流動性ラッパー(Liquid lockers)が、ロックされたトークンを取引可能なデリバティブへ包むことでこの問題を解決しますが、資本効率の問題を解く一方で、治理の集中という別の問題を作ってしまいます。これが、veトークン経済学の各セットの核心にある逆説です。Curveの事例では、この逆説が安定(ただし集中)した結果につながっています。ConvexはすべてのveCRVの53%を保有し、StakeDAOとYearnが追加の持ち分を持っています。個々のガバナンスはvlCVXへの投票で仲介されます。しかしConvexの利益はCurveの成功と強く結び付いています——Convexの事業全体が、Curveが正常に稼働することに依存しているのです。この集中は構造的ですが、寄生的ではありません。一方でBalancerの事例は破壊的です。Aura Financeが最大のveBAL保有者となり、事実上のガバナンス層になったものの、他の強力な競争相手がいなかったため、敵意のあるクジラであるHumpyが独立してveBALの35%を積み上げました。そしてゲームとしてGaugeの制約を通じて、増発報酬を搾り取ったのです。PancakeSwapの事例では、Magpie Financeとそのアグリゲーターが賄賂によってGauge投票権を奪い、PancakeSwapにほとんど価値がないプールへ増発を振り向けました。veトークン経済学は、ロックされた資本があることで初めて動きます。しかしロック資本は非効率です。そこで仲介業者がそれをアンロックしに現れます。そしてその過程で、元々ロックによって分散されていたはずのガバナンス権が再び集中してしまうのです。このモデルは構造上、自身が乗っ取られるための伏線を内包しています。### Curveの反対意見:なぜveトークン経済学は依然重要なのかCurveの結論はこうです。veCRVとして継続的にロックされ続けるトークン量は、同等のバーン(消却)メカニズムで消せる数量の約3倍です。ロックに基づく希少性は、バーンに基づく希少性よりも構造的に深い。供給量を減らすだけでなく、ガバナンス参加、手数料配分、流動性の調整も生み出し、単に供給を削るだけではありません。2025年にCurveのDAOはveCRVのホワイトリストを廃止し、ガバナンス参加を拡大しました。プロトコルのデータも同様に良好です:* 取引量は2024年の1190億ドルから2025年の1260億ドルへ増加* プールのインタラクション回数は2倍以上となり、2520万回に到達* イーサリアムDEXの手数料に占めるCurveのシェアは、2025年初めの1.6%から12月の44%へ跳ね上がり、27.5倍に増加ただし重要な背景があります。Curveはイーサリアムのステーブルコイン流動性の中核的な存在であり、2025年はちょうどステーブルコインの年でした。Gaugeによって誘導される流動性には、実在し、かつ有機的な需要がありました。Ethenaなどのステーブルコイン発行者は、構造上Curveの流動性プールを必要としています。これにより、実際の経済価値を土台にした賄賂市場が生まれました。そしてveをやめた3つのプロトコルは、その条件を備えていません。Pendleのコア価値は収益取引であり、流動性の調整ではありません。PancakeSwapのコアはマルチチェーンDEXです。Balancerのコアはプログラマブルな流動性プールです。3つとも、外部プロトコルがそのGaugeの増発を巡って奪い合うような、構造上の理由はありませんでした。### 核心ポイントveトークン経済学はまだ完全には死んでいません。CurveのveCRVはまだ稼働中です(2025年のTVLは約30.5億ドル、取引量は1260億ドル、crvUSDの規模は3倍になって3.61億)。Aerodromeのve(3,3)は拡張してTVLが4.8億ドル超に到達し、年あたりの手数料は2.6億ドルです。しかしこのモデルが機能するのは、Gaugeによって誘導される増発が、実際の流動性を生む経済的需要を創出できる場合に限られます。他のプロトコルは、収益に裏付けられた買い戻し、デフレ(通縮)供給メカニズム、あるいは流動性ガバナンストークンへ移行しています。DeFiは本当に、まったく新しいインセンティブメカニズムが必要なのかもしれません。プロトコルと保有者の利益が長期的に結び付くような、真の仕組みです。

DeFi ガバナンスの大変革

作者:Pink Brains

翻訳:佳欢、ChainCatcher

過去12か月の間に、3つの主要DeFiプロトコルが相次いで投票エスクロー(vote-escrow、略してve)モデルを見直すかたちになりました。Pendle、PancakeSwap、Balancerはそれぞれ崩れたポイントは異なりますが、最終的には同じ結論にたどり着きました。

veトークン経済学はDeFiの究極の答えだと見なされていました。つまり、トークンをロックしてガバナンス権を得て手数料を稼ぎ、インセンティブを恒常的に整合させることです。中央集権的なガバナンスは不要です。Curveはそれが機能することを証明しました。2021年から2024年にかけて、数十のプロトコルがこのモデルをコピーしました。

しかし今は状況が変わりました。

2025年のこの12か月で、合計TVLが数十億ドル規模の3つのプロトコルが、この仕組みは利益より害が大きいと判断しました。問題は理論そのものではなく、実装の段階で起きています。参加率の低さ、ガバナンスの乗っ取り、トークンの継続的な増発が損失を出す流動性プールへ流れてしまうこと、そしてユーザー数が増えているのにトークン価格だけが下がり続けていることです。

Pendle: vePENDLE → sPENDLE

崩壊の理由

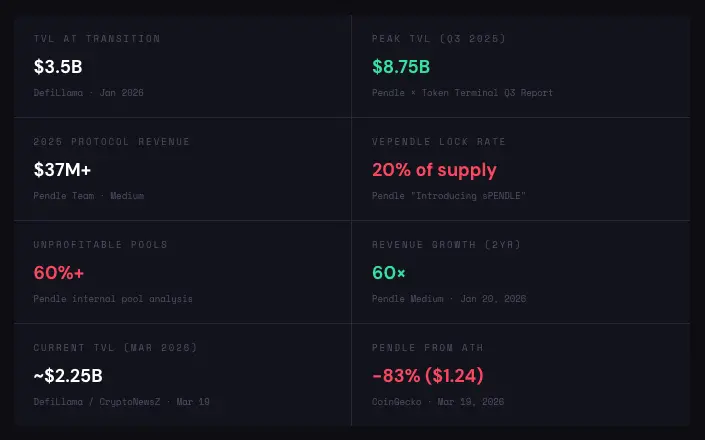

Pendleチームは、2年間で収益が60倍に伸びたにもかかわらず、vePENDLEはすべてのveモデルの中で参加率が最も低く、PENDLE供給量のうちロックされているのはわずか20%だと明らかにしました。

本来はアラインメント(整合)のための仕組みが、保有者の80%を門前払いにしてしまっています。さらに目を引くのは、個別のプールに分解したデータです。増発報酬を受け取っているプールのうち60%以上が、単体で見ると損失になっています。少数の高収益プールが、多数の足を引っ張るプールを補助しています。投票権が高度に集中しているため、増発報酬は大口保有者のところへ流れます——通常は各種のラップ資産——そしてそこから最終ユーザーへ配分されます。

対照的に、CurveのveCRVのロック率は約50%以上、AerodromeのveAEROのロック率は約44%、平均ロック期間は約3.7年です。Pendleの20%は確かに低すぎます。収益市場の資金機会費用に比べて、ロックのインセンティブは魅力不足です。一方、3月時点でAerodromeは、veAEROの投票者へ累計で4.4億ドル超を配分しています。

代替案:sPENDLE

sPENDLEは流動性のステーキング代替トークンで、PENDLEに1:1で連動(1対1でペッグ)します。報酬はインフレによる増発ではなく、収益に裏付けられた買い戻しに由来します。アルゴリズムモデルは増発量を約30%削減し、そのうえで収益性のあるプールへ再導線します。既存のvePENDLE保有者には忠誠度ボーナスが付与されます(最大4倍のマルチプライヤーで、1月29日のスナップショット以降2年かけて減衰)。

注目すべき点として、Arca関連のウォレットが、発表から6日以内にこっそりPENDLEの価値が830万ドル超となる分を積み上げていました。

ただし、全員がこの判断に同意しているわけではありません。Curveの創業者Michael Egorovは、veトークン経済学はDeFiにおけるインセンティブ整合を実現する最も強力なメカニズムの1つだと考えています。

PancakeSwap: veCAKE → トークン経済学 3.0(バーン + 直接ステーキング)

崩壊の理由

PancakeSwapのveCAKEは、教科書的な「賄賂主導のリソースミスマッチ」の事例です。Gauge投票システムが、Convexのようなアグリゲーターに乗っ取られました——その中で最も典型的なのがMagpie Financeです——それらは増発報酬を吸い上げた一方で、PancakeSwapの実際の流動性にはほとんど貢献していませんでした。

停止前のデータがすべてを物語っています。総増発量の40%超を取っていった流動性プールは、CAKEのバーンへの貢献率が2%に満たないのです。veモデルは賄賂市場を生み出し、アグリゲーターがそこから価値を搾取しているのに対し、実際に手数料を生むプールは十分にインセンティブを与えられていませんでした。

しかし今回の停止そのものにも論争があります。Michael Egorovは、それを「最も典型的なガバナンス攻撃」だとし、CAKEの内部関係者がそれによって既存のveCAKE保有者のガバナンス権を抹消でき、さらに投票後に自分のトークンを強制的にアンロックできると指摘しました。PancakeSwapの最大保有者の1つであるCakepie DAOは、手続き違反を理由に投票に異議を唱え、最終的にPancakeSwapはCakepieユーザーに対して最大150万ドルのCAKE補償を提供することになりました。

代替案:

収益分配を廃止し、100%の手数料収益をすべてバーンに回します。目標:年率でデフレ(通縮)4%、2030年に20%へ。

すべてのロックされたCAKE/veCAKEポジションは損失なく解放され、6か月の1:1の償還ウィンドウが提供されます。収益分配はバーンへ振り替えられ、主要プールのバーン率は10%から15%へ引き上げられました。PancakeSwap Infinityと、再設計された流動性プールのアーキテクチャは同時にリリースされます。

転換後の結果

通縮データは良好に見えますが、$CAKEはこれまでのところ1.60ドル付近で推移しており、過去最高値から92%下落しています。

Balancer: veBAL → 段階的な停止(DAO + ゼロ増発)

崩壊の理由

Balancerの失敗は、ガバナンス乗っ取り、安全上の脆弱性、そして経済崩壊が連鎖して起きた連鎖崩壊でした。

まずは巨大クジラとの対決です。2022年、巨大クジラの「Humpy」がveBALシステムを操作し、6週間のうちに180万ドル相当のBALの増発を、同クジラが支配するCREAM/WETHの流動性プールへ誘導しました。同時期に、そのプールがBalancerにもたらした収益はわずか18,000ドルでした。

次にハッキングです。Balancer V2の交換ロジックにおける丸めの脆弱性が複数のチェーンで悪用され、約1.28億ドルが盗まれました。TVLは2週間で5億ドル急落しました。Balancer Labsは再び、耐えがたい法的リスクに直面することになりました。

代替案:

トークン報酬を中心に組み立てられた旧来のDeFiモデルは、歴史の舞台から降りようとしています。

Martinelliはトークン経済学に問題があったことを認めましたが、彼はさらに、Balancerは過去3か月もなお実際の収益を生み出しており、100万ドル超だと指摘しました:

インセンティブがゼロのスリム化DAOでも、1億5800万ドルのTVLを維持できるのか——現時点では未解決の疑問です。なお、言及する価値があるのは、Balancerの現在の時価総額(990万ドル)が、その国庫資金(1440万ドル)をすでに下回っていることです。

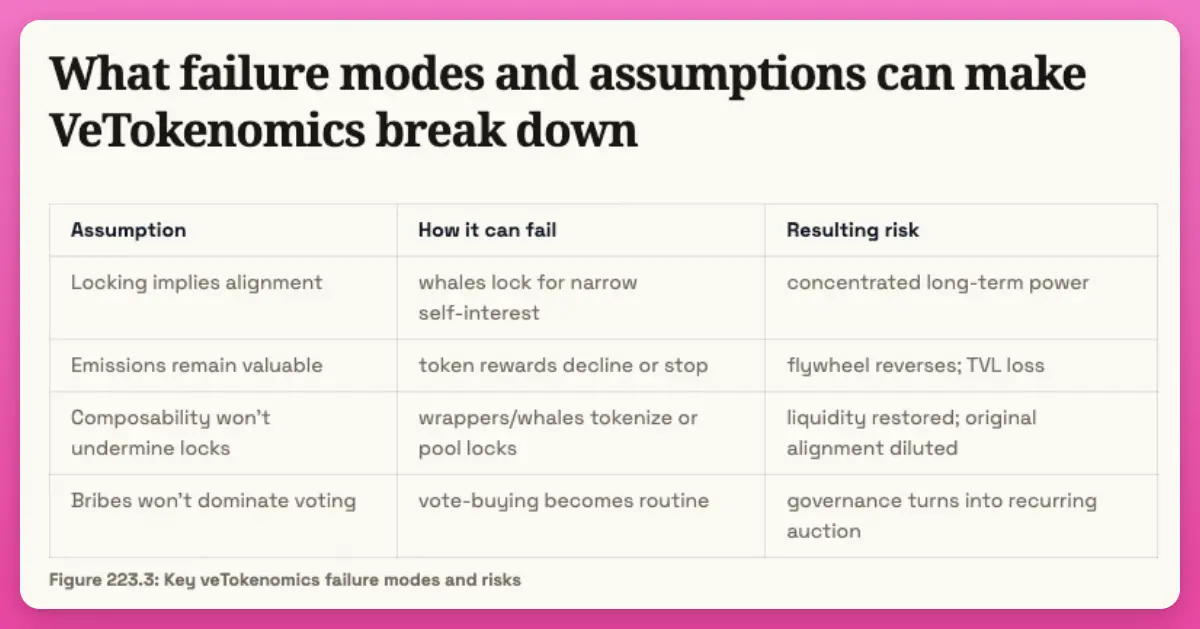

なぜveモデルは失敗するのか:3つのパス

上記3回の離脱は単なる症状にすぎず、本当の原因は構造的なものです。

Cube Exchangeの最近の分析では、veトークンモデルの3つの失敗経路が分解されています。

失敗経路1:増発は価値を維持しなければならない。 トークン価格が下落 → 増発報酬が目減り → 流動性提供者が離脱 → 流動性、取引量、手数料が減少 → さらなる売りを誘発。これは典型的なデス・スパイラルで、CRV、CAKE、BALも通ってきました。

失敗経路2:ロックは実体を持っていなければならない。 ロックされたトークンが流動性デリバティブ(Convex、Aura、Magpie)としてラップできると、「ロック」の意味が失われ、悪用可能な抜け穴が生まれてしまいます。

失敗経路3:本物の配分問題が存在しなければならない。 veモデルは、プロトコルが継続的にインセンティブの流れを決める必要がある場合(たとえばAMM)にのみ機能します。この前提がないなら、Gauge投票はただのメカニズムの負担に過ぎません。

診断テストは1つだけです。プロトコルに、実在し、かつ繰り返し発生する配分問題があるのか。そして、コミュニティ主導の増発配分は、チーム主導よりも有意に高い経済価値を生み出せるのか? 答えがノーなら、veトークン経済学は複雑さを増やすだけで価値は増えません。

手数料/増発比

手数料/増発比とは、プロトコルが生み出す手数料のドル価値を、その配分される増発報酬のドル価値で割ったものです。

この比率が1.0xを超える場合、プロトコルは流動性から得ている利益が、流動性を集めるために支払っている対価よりも多いことを示します。1.0xを下回るなら、損失を補填する形で取引活動を助けている(補助している)状態です。

ここでPendleの離脱時に露呈した細部があります。総量ベースの比率は、個別プールの実態を覆い隠してしまいます。Pendle全体では手数料効率が1.0xを超えています(収益が増発を上回る)のに対し、チームが各プールに分解すると、60%以上のプールは単体で見ると損失です。少数の好調なプール(大型ステーブルコインの利回り市場など)が、他のすべてのプールを実質的に補助しています。手動のGauge投票によって増発は、大票(大口投票者)に有利なプールへ向けられ、最も手数料を生むプールではありません。

PancakeSwapの状況も似ており、ただしCAKEのバーンという次元で現れています。

veトークン経済学の矛盾

veトークン経済学そのものが矛盾を作り出しています。資本のロックが非効率だという点です。流動性ラッパー(Liquid lockers)が、ロックされたトークンを取引可能なデリバティブへ包むことでこの問題を解決しますが、資本効率の問題を解く一方で、治理の集中という別の問題を作ってしまいます。これが、veトークン経済学の各セットの核心にある逆説です。

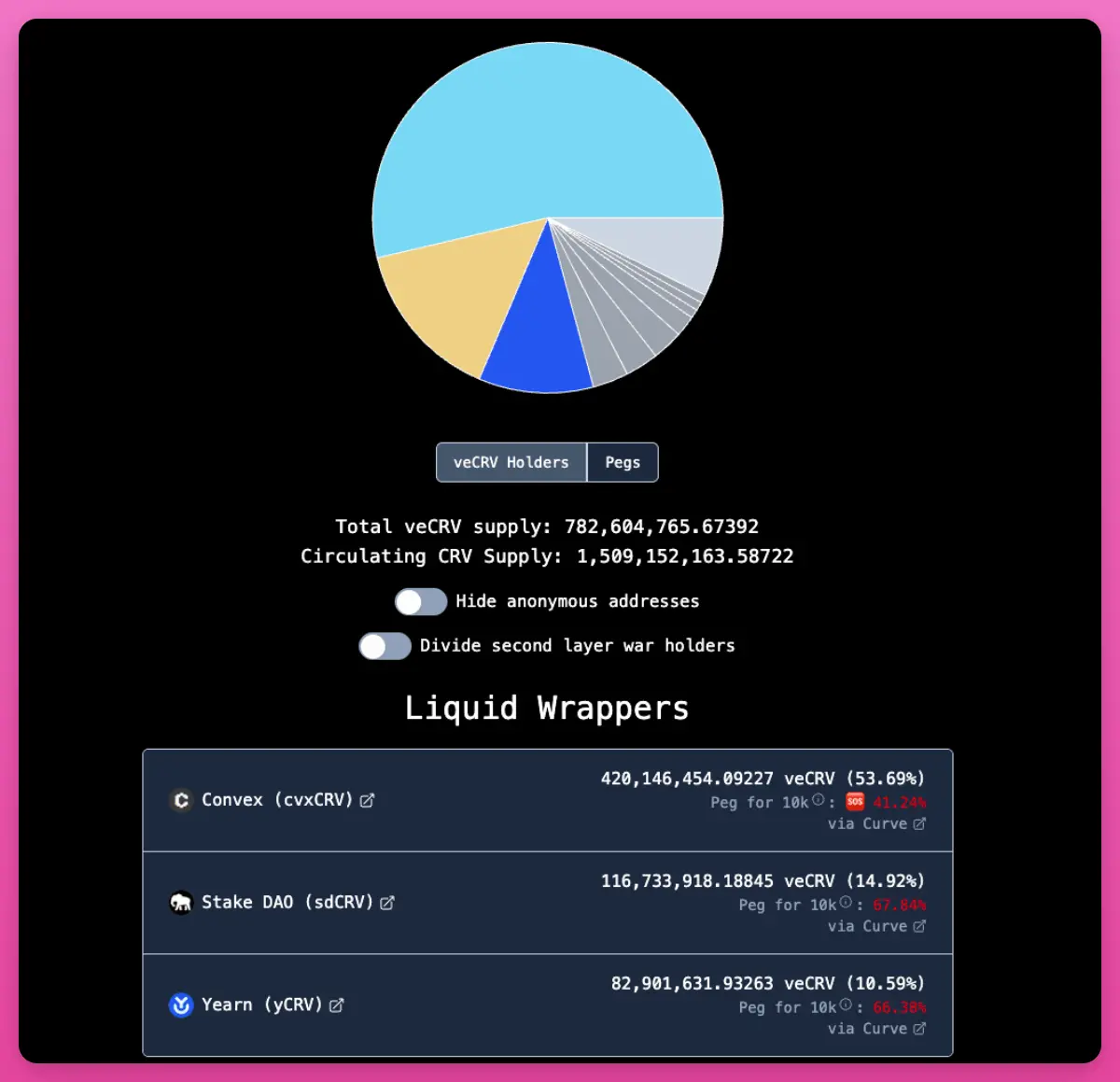

Curveの事例では、この逆説が安定(ただし集中)した結果につながっています。ConvexはすべてのveCRVの53%を保有し、StakeDAOとYearnが追加の持ち分を持っています。個々のガバナンスはvlCVXへの投票で仲介されます。しかしConvexの利益はCurveの成功と強く結び付いています——Convexの事業全体が、Curveが正常に稼働することに依存しているのです。この集中は構造的ですが、寄生的ではありません。

一方でBalancerの事例は破壊的です。Aura Financeが最大のveBAL保有者となり、事実上のガバナンス層になったものの、他の強力な競争相手がいなかったため、敵意のあるクジラであるHumpyが独立してveBALの35%を積み上げました。そしてゲームとしてGaugeの制約を通じて、増発報酬を搾り取ったのです。

PancakeSwapの事例では、Magpie Financeとそのアグリゲーターが賄賂によってGauge投票権を奪い、PancakeSwapにほとんど価値がないプールへ増発を振り向けました。

veトークン経済学は、ロックされた資本があることで初めて動きます。しかしロック資本は非効率です。そこで仲介業者がそれをアンロックしに現れます。そしてその過程で、元々ロックによって分散されていたはずのガバナンス権が再び集中してしまうのです。このモデルは構造上、自身が乗っ取られるための伏線を内包しています。

Curveの反対意見:なぜveトークン経済学は依然重要なのか

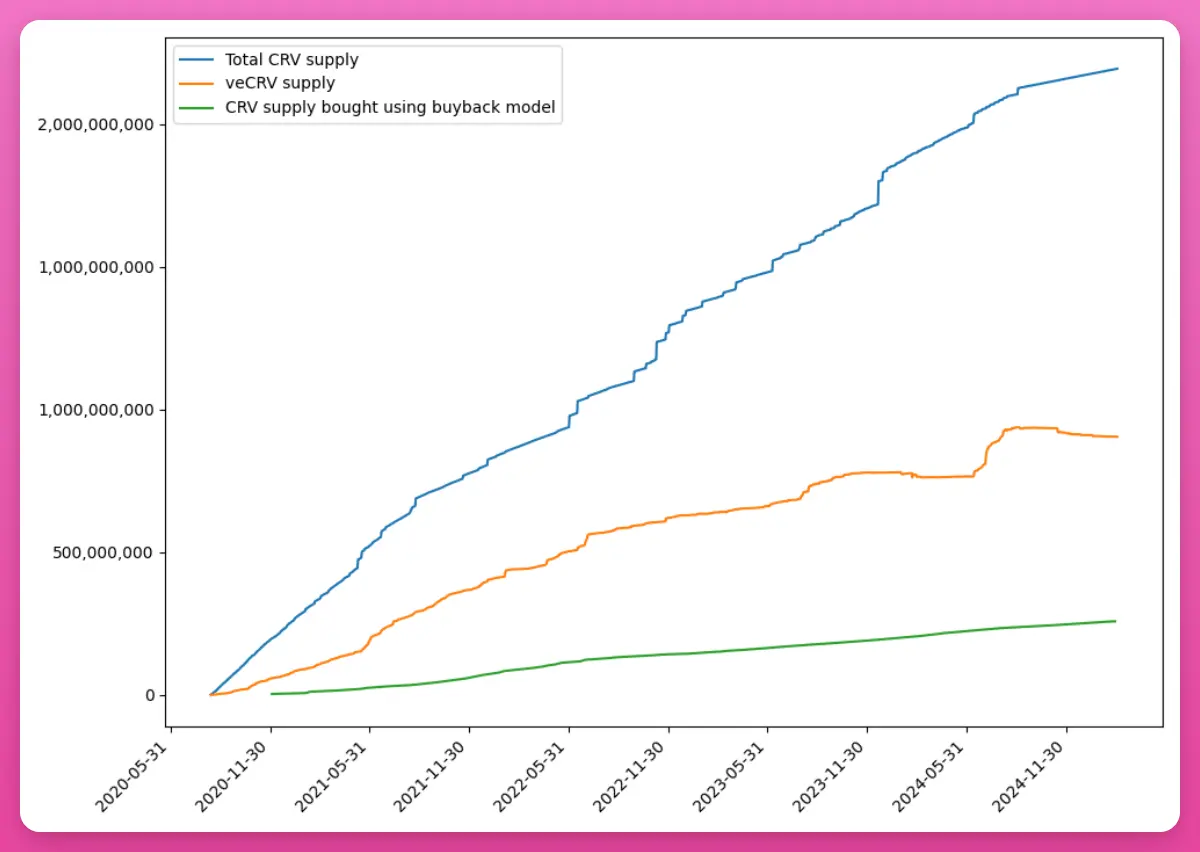

Curveの結論はこうです。veCRVとして継続的にロックされ続けるトークン量は、同等のバーン(消却)メカニズムで消せる数量の約3倍です。

ロックに基づく希少性は、バーンに基づく希少性よりも構造的に深い。供給量を減らすだけでなく、ガバナンス参加、手数料配分、流動性の調整も生み出し、単に供給を削るだけではありません。

2025年にCurveのDAOはveCRVのホワイトリストを廃止し、ガバナンス参加を拡大しました。プロトコルのデータも同様に良好です:

ただし重要な背景があります。Curveはイーサリアムのステーブルコイン流動性の中核的な存在であり、2025年はちょうどステーブルコインの年でした。Gaugeによって誘導される流動性には、実在し、かつ有機的な需要がありました。Ethenaなどのステーブルコイン発行者は、構造上Curveの流動性プールを必要としています。これにより、実際の経済価値を土台にした賄賂市場が生まれました。

そしてveをやめた3つのプロトコルは、その条件を備えていません。Pendleのコア価値は収益取引であり、流動性の調整ではありません。PancakeSwapのコアはマルチチェーンDEXです。Balancerのコアはプログラマブルな流動性プールです。3つとも、外部プロトコルがそのGaugeの増発を巡って奪い合うような、構造上の理由はありませんでした。

核心ポイント

veトークン経済学はまだ完全には死んでいません。CurveのveCRVはまだ稼働中です(2025年のTVLは約30.5億ドル、取引量は1260億ドル、crvUSDの規模は3倍になって3.61億)。Aerodromeのve(3,3)は拡張してTVLが4.8億ドル超に到達し、年あたりの手数料は2.6億ドルです。

しかしこのモデルが機能するのは、Gaugeによって誘導される増発が、実際の流動性を生む経済的需要を創出できる場合に限られます。他のプロトコルは、収益に裏付けられた買い戻し、デフレ(通縮)供給メカニズム、あるいは流動性ガバナンストークンへ移行しています。

DeFiは本当に、まったく新しいインセンティブメカニズムが必要なのかもしれません。プロトコルと保有者の利益が長期的に結び付くような、真の仕組みです。