米国株は3月の最後の取引日にかけて強く反発したが、アナリストは、この上昇局面は追いかける価値があるとは限らないと警告している。今週火曜日は、トランプ政権が米イランの軍事衝突の終結を目指す可能性があるとのニュースが追い風となり、ダウ・インディストリアル・アベレージは1125ポイント急騰し、上昇率は2.49%だった。ナスダック総合指数は3.83%急上昇し、S&P500指数は2.91%上昇した。テクノロジー株および通信サービス・セクターが、今回の上昇の主な原動力となった。とはいえ、この上昇は、市場が極めて乱高下している局面で発生した――3月には、ブレント原油先物の単月上昇率が63.3%に達し、1988年に記録が始まって以来最大の単月上昇幅となった。国際原油価格は1バレル118.35ドルで引けた。Natixis Investment Managers Solutionsのポートフォリオ・ストラテジスト、Garrett Melsonは率直に言った。「私は、この反発を本当に信じる価値はないと思う。」同時に、月末や四半期末の節目そのものが、増幅された市場の変動を招きやすいとも指摘した。チャールズ・シュワブのリサーチセンターでマクロリサーチとストラテジーを統括するKevin Gordonは、「今日の相場は、いまのような激しい揺れの市場環境を完璧に物語っている――すべてが瞬時にひっくり返り得る」と述べた。**イラン情勢に緩和のシグナルが見えるが、不確実性はなお残る------------------今回の反発の直接の引き金は、米イラン紛争がいずれ温度感を下げるかもしれないという複数の情報だ。新華社の報道によると、トランプはイランへの軍事攻撃を停止することを検討している。ホルムズ海峡がなおテヘランの支配下にあるとしてもだ。これと並行して、イラン大統領ペゼシュキヤンは、イランが戦争を終わらせるための「必要な意思」を持っていると述べている。条件は、相手がイラン側の要求を満たすことであり、特に「これ以上侵略しない」ことに関する必要な保証を示すことだ。しかしGordonは、「外部には現時点で、中東のエネルギーインフラがどの程度損傷したのかについて、正確な情報が依然として大幅に欠けている。今後、どのような安全保障措置を講じるのかも不明だ」と指摘した。Melsonも付け加えている。「たとえトランプが衝突のための『撤退の通り道』を見つけることに成功したとしても、原油価格がすぐに下落することは保証できません。私たちは『原油ショックの時計』と競争しているんです。」市場の不安はインフレから成長へと移る-----------債券市場の動きが、投資家のマインドセットが微妙に変化していることを示している。火曜日、米10年国債利回りは4.310%まで低下し、先週金曜日に付けた2026年高値4.439%を下回った。約30兆ドル規模の国債市場では、資金が「インフレ懸念」から「成長の懸念」へ移っている。Melsonはこう述べた。「市場はページをめくって、インフレを心配するよりも、経済成長をより心配するようになっている。」彼は、衝突が勃発して最初の4週間は、インフレ圧力で米連邦準備制度(FRB)が利上げを余儀なくされるのではないかという懸念が、市場を覆い続けていたが、いまは歴史的な原油価格の急騰による経済への実質的な悪影響が本質的な争点になっているのだと指摘した。さらに彼は、1ガロン当たり4ドルのガソリン価格がその状態で続く、あるいはより高い原油価格が企業の利益率を侵食し始めれば、ウォール街は現在「様子見」をしている予測の立場を修正せざるを得なくなる、と警告した。バリュエーション改善の背後で、利益予想はまだ引き下げられていない---------------株式市場は3月に大きな調整を経験した。S&P500指数がようやく下落してもテクニカルなベア市場のレンジ(直近の高値から少なくとも10%下落)に踏み込まなかった以外の、ほか3つの主要株価指数はいずれも月内に調整ゾーンへ到達した。さらに、ウェルズ・ファーゴの証券部門とJPモルガンも相次いで、S&P500指数の期末目標株価を引き下げた。FactSetのシニア・イールド・アナリスト、John Buttersのデータによると、先週金曜日時点でS&P500指数の12カ月株価収益率(PER)は、昨年12月の22倍から19.9倍へ低下し、バリュエーション面での圧力が緩和した。一方で、エネルギー・セクターの利益予想が引き上げられたことを背景に、1四半期の総合的な利益成長見通しは13%へと小幅に上方修正され、これまでの12.8%を上回っている。ただしMelsonは、現在のバリュエーション改善には前提があり、それはウォール街がこれまで利益予想を実質的に引き下げていないということだ。これはFRBの様子見姿勢とまったく同じだ。この前提は、高値の原油が企業利益への打撃としてその影響を見せ始めたときに試練に直面することになる。リスク警告および免責条項 市場にはリスクがあるため、投資は慎重に行ってください。この記事は個人の投資助言を構成せず、また個々のユーザーの特別な投資目標、財務状況、または必要事項を考慮していません。ユーザーは、この記事内のいかなる意見、見解、または結論が自らの特定の状況に適合するかどうかを検討する必要があります。これに基づいて投資する場合、責任は自己に帰属します。

米国株式市場3月最終日に大幅上昇、アナリスト直言「この反発は信じるに値しない」

米国株は3月の最後の取引日にかけて強く反発したが、アナリストは、この上昇局面は追いかける価値があるとは限らないと警告している。

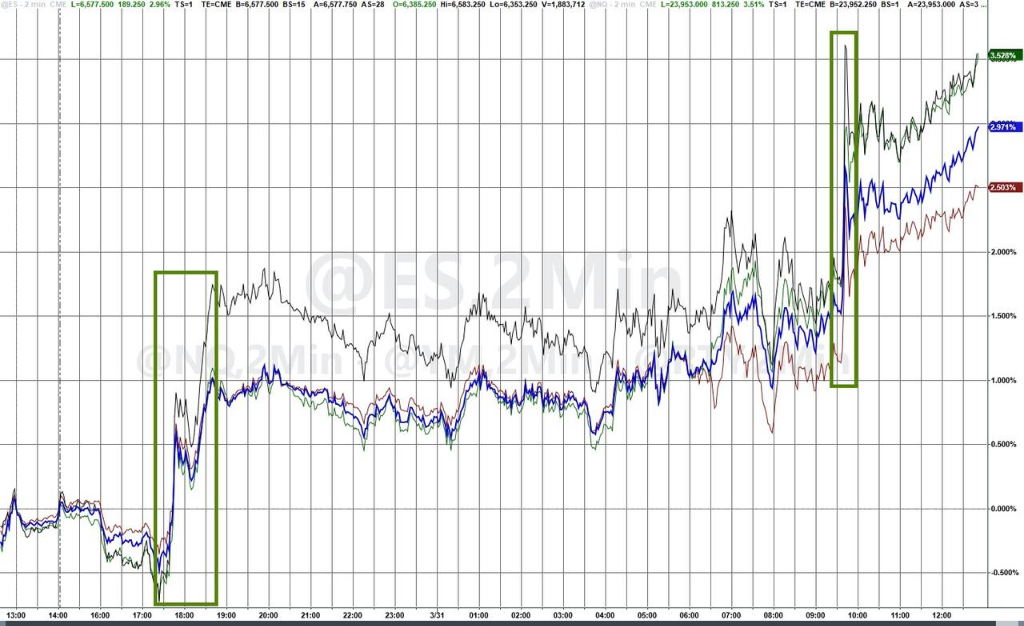

今週火曜日は、トランプ政権が米イランの軍事衝突の終結を目指す可能性があるとのニュースが追い風となり、ダウ・インディストリアル・アベレージは1125ポイント急騰し、上昇率は2.49%だった。ナスダック総合指数は3.83%急上昇し、S&P500指数は2.91%上昇した。テクノロジー株および通信サービス・セクターが、今回の上昇の主な原動力となった。とはいえ、この上昇は、市場が極めて乱高下している局面で発生した――3月には、ブレント原油先物の単月上昇率が63.3%に達し、1988年に記録が始まって以来最大の単月上昇幅となった。国際原油価格は1バレル118.35ドルで引けた。

Natixis Investment Managers Solutionsのポートフォリオ・ストラテジスト、Garrett Melsonは率直に言った。「私は、この反発を本当に信じる価値はないと思う。」同時に、月末や四半期末の節目そのものが、増幅された市場の変動を招きやすいとも指摘した。チャールズ・シュワブのリサーチセンターでマクロリサーチとストラテジーを統括するKevin Gordonは、「今日の相場は、いまのような激しい揺れの市場環境を完璧に物語っている――すべてが瞬時にひっくり返り得る」と述べた。**

イラン情勢に緩和のシグナルが見えるが、不確実性はなお残る

今回の反発の直接の引き金は、米イラン紛争がいずれ温度感を下げるかもしれないという複数の情報だ。

新華社の報道によると、トランプはイランへの軍事攻撃を停止することを検討している。ホルムズ海峡がなおテヘランの支配下にあるとしてもだ。これと並行して、イラン大統領ペゼシュキヤンは、イランが戦争を終わらせるための「必要な意思」を持っていると述べている。条件は、相手がイラン側の要求を満たすことであり、特に「これ以上侵略しない」ことに関する必要な保証を示すことだ。

しかしGordonは、「外部には現時点で、中東のエネルギーインフラがどの程度損傷したのかについて、正確な情報が依然として大幅に欠けている。今後、どのような安全保障措置を講じるのかも不明だ」と指摘した。Melsonも付け加えている。「たとえトランプが衝突のための『撤退の通り道』を見つけることに成功したとしても、原油価格がすぐに下落することは保証できません。私たちは『原油ショックの時計』と競争しているんです。」

市場の不安はインフレから成長へと移る

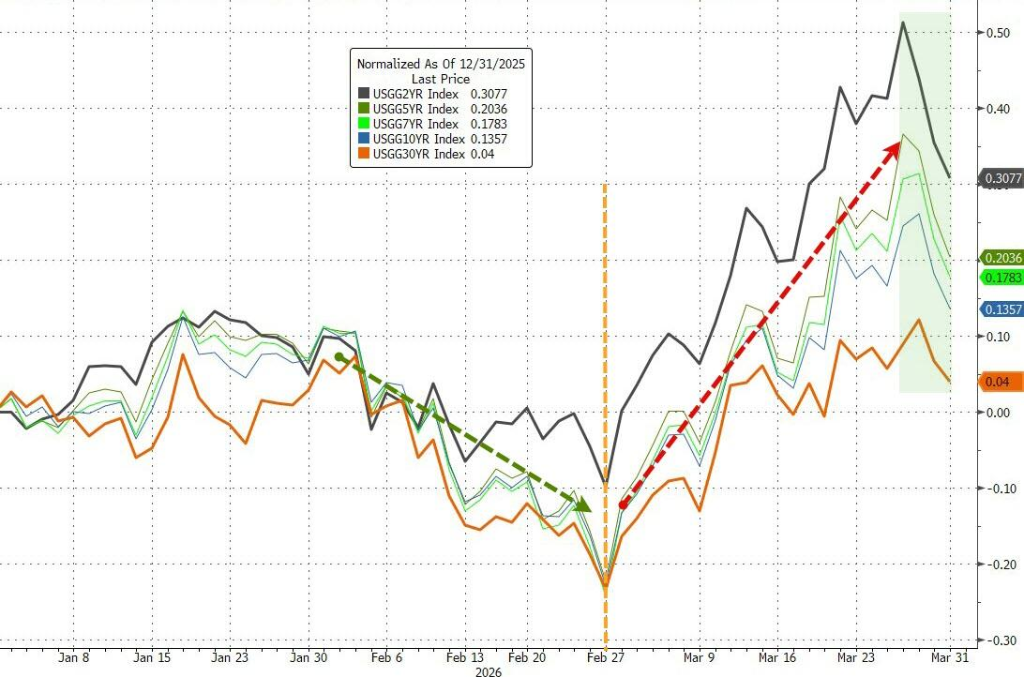

債券市場の動きが、投資家のマインドセットが微妙に変化していることを示している。

火曜日、米10年国債利回りは4.310%まで低下し、先週金曜日に付けた2026年高値4.439%を下回った。約30兆ドル規模の国債市場では、資金が「インフレ懸念」から「成長の懸念」へ移っている。

Melsonはこう述べた。「市場はページをめくって、インフレを心配するよりも、経済成長をより心配するようになっている。」彼は、衝突が勃発して最初の4週間は、インフレ圧力で米連邦準備制度(FRB)が利上げを余儀なくされるのではないかという懸念が、市場を覆い続けていたが、いまは歴史的な原油価格の急騰による経済への実質的な悪影響が本質的な争点になっているのだと指摘した。さらに彼は、1ガロン当たり4ドルのガソリン価格がその状態で続く、あるいはより高い原油価格が企業の利益率を侵食し始めれば、ウォール街は現在「様子見」をしている予測の立場を修正せざるを得なくなる、と警告した。

バリュエーション改善の背後で、利益予想はまだ引き下げられていない

株式市場は3月に大きな調整を経験した。S&P500指数がようやく下落してもテクニカルなベア市場のレンジ(直近の高値から少なくとも10%下落)に踏み込まなかった以外の、ほか3つの主要株価指数はいずれも月内に調整ゾーンへ到達した。さらに、ウェルズ・ファーゴの証券部門とJPモルガンも相次いで、S&P500指数の期末目標株価を引き下げた。

FactSetのシニア・イールド・アナリスト、John Buttersのデータによると、先週金曜日時点でS&P500指数の12カ月株価収益率(PER)は、昨年12月の22倍から19.9倍へ低下し、バリュエーション面での圧力が緩和した。一方で、エネルギー・セクターの利益予想が引き上げられたことを背景に、1四半期の総合的な利益成長見通しは13%へと小幅に上方修正され、これまでの12.8%を上回っている。

ただしMelsonは、現在のバリュエーション改善には前提があり、それはウォール街がこれまで利益予想を実質的に引き下げていないということだ。これはFRBの様子見姿勢とまったく同じだ。この前提は、高値の原油が企業利益への打撃としてその影響を見せ始めたときに試練に直面することになる。

リスク警告および免責条項