原文作者: Chloe, ChainCatcher最近、Solana Foundation の理事長である Lily Liu が X に投稿し、「ブロックチェーン上のゲームは戻らない」と述べ、さらに「ブロックチェーンゲームは死んだ」と語った。彼女の判断は Polymarket の投稿に由来しており、「Mark Zuckerberg の Meta は 800 億ドルを投じた後、現在はメタバース構想を段階的に手放そうとしている」という内容だ。Meta の青写真は明確にブロックチェーンや暗号資産を対象にしていないものの、その戦略は過去数年の Web3 のチェーンゲーム(チェーン上のゲーム)が描いてきた未来と、驚くほど重なっている。すなわち、仮想世界、デジタル資産の所有権、没入型のオンライン経済体だ。最もお金持ちのプレイヤーさえも引退している。ブロックチェーンゲームはかつて、暗号業界で最も有望な「バズ(ブレイク)を起こす」ための切り札となる物語だったが、今日、それはすでに尽き果ててしまったのだろうか?このレース場(セクター)の崩壊:チェーンゲームのプロジェクトは次々と停止?-----------------昨年 8 月、Proof of Play は市場に向けて懺悔しているような声明を出した。同社の全チェーン型海賊 RPG「Pirate Nation」は、30 日以内にクローズするとしたのだ。2 本の専用チェーンがオフラインになり、トークン報酬はゼロに。コミュニティのプレイヤーは資産を焼き捨てて、いわゆる「証書」を得るしかない。その証書はいつか役に立つかもしれないが、たぶん役に立つ可能性は低い。そしてこのゲームスタジオは、2 年前に 3,300 万ドルを集め、「チェーン上ゲームの未来を作る」と誓っていた。声明の後、PIRATE トークンは数日で 92% 暴落した。共同創設者 Adam Fern はこう認めている。「Pirate Nation を閉鎖するのは、私が関わった中で最も難しい決断の 1 つでした。しかし事実として、それが画期的な大衆市場向け作品になることは永遠にあり得ません。」Pirate Nation は例外ではなく、2025 年のチェーンゲームの大惨敗におけるほんの一部の縮図にすぎない。昨年のブロックチェーンゲームが停止を発表した一覧を一つずつ広げると、NFT の土地購入で 2.03 億ドルの資金を集めたイーサリアムゲーム「Ember Sword」は、昨年 5 月にクローズを宣言し、開発会社 Bright Star Studios は資金不足を率直に認めた。Solana をベースにした三人称シューティングのバトルロイヤルゲーム「Nyan Heroes」は、PC プラットフォームの 25 万人超のプレイヤーのウォンツリストに入っていたが、これも資金調達の断絶で昨年 5 月に運営を終了した。そのトークン NYAN は最高値から 99% 超まで暴落している。『ファイナルファンタジー』の制作者 Square Enix のイーサリアム・チェーンゲーム「Symbiogenesis」も、同様に 7 月で終わりを迎えた。さらに、Gala Games 傘下で『The Walking Dead』の正規ライセンスを得た MMORPG も 7 月に配信を停止している。NFT ベースのメカニカル戦闘ゲーム「MetalCore」は、3 月にサーバーを閉じた後、音沙汰がなく、開発元はこっそりブロックチェーンと一切関係のない新ゲームを Steam で展開する方向へ切り替えた。最近、市場で特に惜しまれているのは「Wildcard」だ。このプロジェクトは今年 3 月の TGE 後、時価総額のピークが 110 万ドルにしか到達しなかった。コミュニティでは、このプロジェクトが無責任で「ソフト rug(段階的な裏切り)」だと広く疑われている。暗号資産データプラットフォーム RootData によると、Wildcard は Paradigm が主導する形で 4,600 万ドルを調達していた。創設者 Paul Bettner は『Words With Friends』や『Lucky’s Tale』などの有名ゲームの開発にも関わったことがあるが、今や、トップ VC の後押しに加えて経験豊富なゲーム関係者が指揮を執っていても、チェーンゲームのセクター全体の崩壊を止められない。それに加えて『Deadrop』『Blast Royale』『Mojo Melee』『Tokyo Beast』『OpenSeason』『Captain Tsubasa Rivals』などもあり、どのプロジェクトの背後にも数百万、あるいは数千万ドル規模の投資、無数のゲームユーザーの積み重ね、そして最終的に雲散霧消する約束がある。Web2 のプレイヤーは良いゲームを欲しがるが、Web3 のプレイヤーは収益だけを欲しがる----------------------------大多数の創業者には、実際のゲーム開発のバックグラウンドがある。資金調達時に語られるチェーン上ゲームのビジョンも、まったくの空談というわけではない。それでもなぜ最後には、プロジェクトの停止や、Web2 への回帰という結末に落ち着いてしまうのか?「Web3 ゲームは、プレイヤーのニーズがまだ検証される前から、トークンや NFT によって、投資家主導の資本構造をすでに構築してしまっている。」言い換えれば、資金を提供する人と、最終的にゲームに残り続ける人が、最初から同じ集団ではないのだ。開発の過程で、チェーン上のプレイヤー層が想定より小さく、短期の裁定・利ざや取りに偏っていると分かったとき、トークンが下落し続け、開発コストが増え続けるとき、スタジオの選択肢はクローズするか、あるいはブロックチェーンであることを捨てて従来市場へ戻すかに限られる。どちらの道を選んでも、初期の Web3 投資家と NFT 保有者が結局のところ支払い手になる。ファーム(農場)シミュレーションゲーム「Moonfrost」は典型例だ。開発元の Oxalis Games は 650 万ドルを調達し、1 年以上にわたる Play-to-Airdrop 活動を運営。1 個あたり 150 米ドルの価格で、1,833 個の NFT ボックスを販売した。そして 2025 年 11 月に、チームは Web3 を離れ、Steam 上で有料の PC ゲームとして再公開すると発表。NFT、トークン、ブロックチェーンはなくなる。さらに、公告の前日でさえ、CEO の Ric Moore は公の場で「ゆっくりで、意味のある Web3 ゲーム」をどう作るかを語っていた。チームが示した理由はこうだ。「Web3 のプレイヤーは稼ぎたい。Web2 のプレイヤーは良いゲームが欲しい。」彼らは 3 年と、何百万ドルもの本物の現金を投じて、本当のルールをようやく見て理解した。2025 年の Blockchain Game Alliance(BGA)の業界レポートも、チェーンゲームの後退を裏付けている。ブロックチェーンゲームの年間投資額は約 2.93 億ドルまで落ち込み、2021 年の 40 億ドル、2022 年のピーク 100 億ドルに比べて、下落幅は驚異的だ。DWF Labs は、現在のフェーズを「必要なリセット」と表現している。そしてこのセクターの失敗が残した最大の後遺症は、おそらくチェーンゲーム全体の信用(パブリック・コンフィデンス)の危機だろう。BGA レポートでは、回答者の 36% が「詐欺、詐罔(欺罔)、または rug pull」を業界最大の脅威に挙げている。多くのプロジェクトは意図的な詐欺ではないとしても、外部から見れば「資金調達、発行、倒産」の反復ループと rug pull の違いはほとんど見分けがつかない。「この業界には、本物のゲーム開発者と、本当にゲームを遊びたいユーザーの両方が必要で、どちらも欠けてはならない。」インフラと市場環境が優位になり、ステーブルコインと AI が新しいチャンスをもたらす--------------------------チェーンゲームの物語の崩壊は、暗号業界の消費者向けアプリが終わりを迎えたことを意味しない。BGA レポートによれば、業界従事者の 65.8% が今後 12 カ月に楽観的だ。この楽観は、納品可能な製品と持続可能な収益モデルに基づいている。また、大規模な送金処理におけるステーブルコインの活用、AI ツールがゲーム開発コストを過去の数分の一まで圧縮しつつあることなど、インフラと市場環境は決して消えていない。むしろ多くの開発者の見解からは、いくつかの可能な道筋が見えている。NEXPACE の CEO Sunyoung Hwang は、傘下の「MapleStory Universe」について語る中で、核心となる原則を提示した。財布、Gas 代、トークン経済学は大多数のプレイヤーにとって障害であり、「加点要素」ではない。ブロックチェーン層は裏方で意味のある仕事を行うべきだ。たとえば、本当の資産所有権を実現したり、オープンな経済を駆動したりすること。プレイヤーはゲームそのものに集中すればよい。「インフラの操作がゲーム体験にまで浸透してしまえば、ゲームデザインは失敗だ。」Animoca Brands の CEO Robby Yung と PLAY Network の CEO Christina Macedo は、一方で「定着率(リテンション)」こそが唯一の真実だと考えている。D1、D7、D30 のリテンションデータは、家庭用ゲーム機の時代もそうであったし、モバイルゲームの時代もそうだった。そして暗号業界でも依然としてそうだと Macedo は指摘する。モバイルゲームの標準ベンチマークは D1 が 35-45%、D7 が 15-25%、D30 が 5-10% であり、しかし大多数の Web3 ゲームはこれらの基本的な健全指標にそもそも到達していないという。Yield Guild Games の共同創設者 Gabby Dizon は、この業界が失敗した理由は「測るのに時間をかけすぎた、間違ったもの」があったためだと考えている。たとえば VC 資金調達額、トークン価格、NFT 販売額など、古い指標の使用を含む。本当に必要な指標は、プレイヤーが喜んでお金を払うかどうかだけでいい。プレイヤーはゲーム体験の中で価値を見ているからだ。そして最後に、ステーブルコインと AI がもたらす機会だ。BGA レポートによれば、4 分の 1 以上の回答者が、ステーブルコインを業界の成功の鍵とみなしている。値動きの激しいゲーム用トークンに比べ、ステーブルコインは新規ユーザーにとってよりフレンドリーで、理解もしやすく、トーナメントの賞金、ゲーム内報酬、そして国境を越えた支払いに用いられるケースが増えている。Sequence はさらに、賢いゲーム開発者はステーブルコイン決済に注目していると指摘している。オンチェーン資産への支払いであっても、その他の場面であっても、手数料がより低いこと、即時決済が可能なこと、分配がより簡便であることなどは、圧倒的に大きいシーン上の優位性を持つ。また AI はコスト構造を変えつつある。Mighty Bear Games の Simon Davis は、AI ネイティブなチームが、従来のスタジオの 1/数のコストと人員で、後者を上回る成果を出していると述べる。Animoca Brands も同様に、2026 年の持続可能性の鍵は AI による、あるいは AI を補助として用いる開発実践にあると考えており、これは高品質なゲームコンテンツを作るための経済モデルを根本から変えることになるという。ブロックチェーンゲームはまだ死んでいない。現段階は必要なリセット?-------------------過去のブロックチェーンゲームの一連のサイクルで、根本的な矛盾はずっと変わっていない。投資家主導の資本構造が、プレイヤーのニーズ検証よりも先に走ってしまっていたのだ。リテンションがトークン経済を支えられないとき、開発コストが資金調達額を飲み込んでしまうとき、プロジェクト側の終着点はクローズか、ブロックチェーン化からの離脱しか残らない。そして支払い手になるのは、常に初期保有者だ。しかし、このふるい分けは、ゲーム開発者にとってはより実務的な共通認識も生み出した。ブロックチェーンを見えない形にし、トークン価格ではなくリテンションで成否を測り、支払い層として高ボラティリティのトークンの代わりにステーブルコインを使い、AI によって開発コストを再構築する。これらの方向性に共通するのは、まず従来市場の指標による検証に耐えるゲームを作り、その後にブロックチェーンが基盤で持つ本来の価値を発揮させることだ。ブロックチェーンゲームは Lily Liu の言うように「すでに死んだ」とは言えないかもしれない。しかし、市場は確かに、トークンでユーザー数を駆動し、開発資金が尽きるまで使い切り、最終的にまた Web2 に戻ってしまう旧来のループを手放そうとしている。

ブロックチェーンゲーム「夢破れ」:資本とプレイヤーの不一致な対決

原文作者: Chloe, ChainCatcher

最近、Solana Foundation の理事長である Lily Liu が X に投稿し、「ブロックチェーン上のゲームは戻らない」と述べ、さらに「ブロックチェーンゲームは死んだ」と語った。

彼女の判断は Polymarket の投稿に由来しており、「Mark Zuckerberg の Meta は 800 億ドルを投じた後、現在はメタバース構想を段階的に手放そうとしている」という内容だ。Meta の青写真は明確にブロックチェーンや暗号資産を対象にしていないものの、その戦略は過去数年の Web3 のチェーンゲーム(チェーン上のゲーム)が描いてきた未来と、驚くほど重なっている。すなわち、仮想世界、デジタル資産の所有権、没入型のオンライン経済体だ。

最もお金持ちのプレイヤーさえも引退している。ブロックチェーンゲームはかつて、暗号業界で最も有望な「バズ(ブレイク)を起こす」ための切り札となる物語だったが、今日、それはすでに尽き果ててしまったのだろうか?

このレース場(セクター)の崩壊:チェーンゲームのプロジェクトは次々と停止?

昨年 8 月、Proof of Play は市場に向けて懺悔しているような声明を出した。同社の全チェーン型海賊 RPG「Pirate Nation」は、30 日以内にクローズするとしたのだ。2 本の専用チェーンがオフラインになり、トークン報酬はゼロに。コミュニティのプレイヤーは資産を焼き捨てて、いわゆる「証書」を得るしかない。その証書はいつか役に立つかもしれないが、たぶん役に立つ可能性は低い。そしてこのゲームスタジオは、2 年前に 3,300 万ドルを集め、「チェーン上ゲームの未来を作る」と誓っていた。

声明の後、PIRATE トークンは数日で 92% 暴落した。共同創設者 Adam Fern はこう認めている。「Pirate Nation を閉鎖するのは、私が関わった中で最も難しい決断の 1 つでした。しかし事実として、それが画期的な大衆市場向け作品になることは永遠にあり得ません。」

Pirate Nation は例外ではなく、2025 年のチェーンゲームの大惨敗におけるほんの一部の縮図にすぎない。

昨年のブロックチェーンゲームが停止を発表した一覧を一つずつ広げると、NFT の土地購入で 2.03 億ドルの資金を集めたイーサリアムゲーム「Ember Sword」は、昨年 5 月にクローズを宣言し、開発会社 Bright Star Studios は資金不足を率直に認めた。

Solana をベースにした三人称シューティングのバトルロイヤルゲーム「Nyan Heroes」は、PC プラットフォームの 25 万人超のプレイヤーのウォンツリストに入っていたが、これも資金調達の断絶で昨年 5 月に運営を終了した。そのトークン NYAN は最高値から 99% 超まで暴落している。『ファイナルファンタジー』の制作者 Square Enix のイーサリアム・チェーンゲーム「Symbiogenesis」も、同様に 7 月で終わりを迎えた。

さらに、Gala Games 傘下で『The Walking Dead』の正規ライセンスを得た MMORPG も 7 月に配信を停止している。NFT ベースのメカニカル戦闘ゲーム「MetalCore」は、3 月にサーバーを閉じた後、音沙汰がなく、開発元はこっそりブロックチェーンと一切関係のない新ゲームを Steam で展開する方向へ切り替えた。

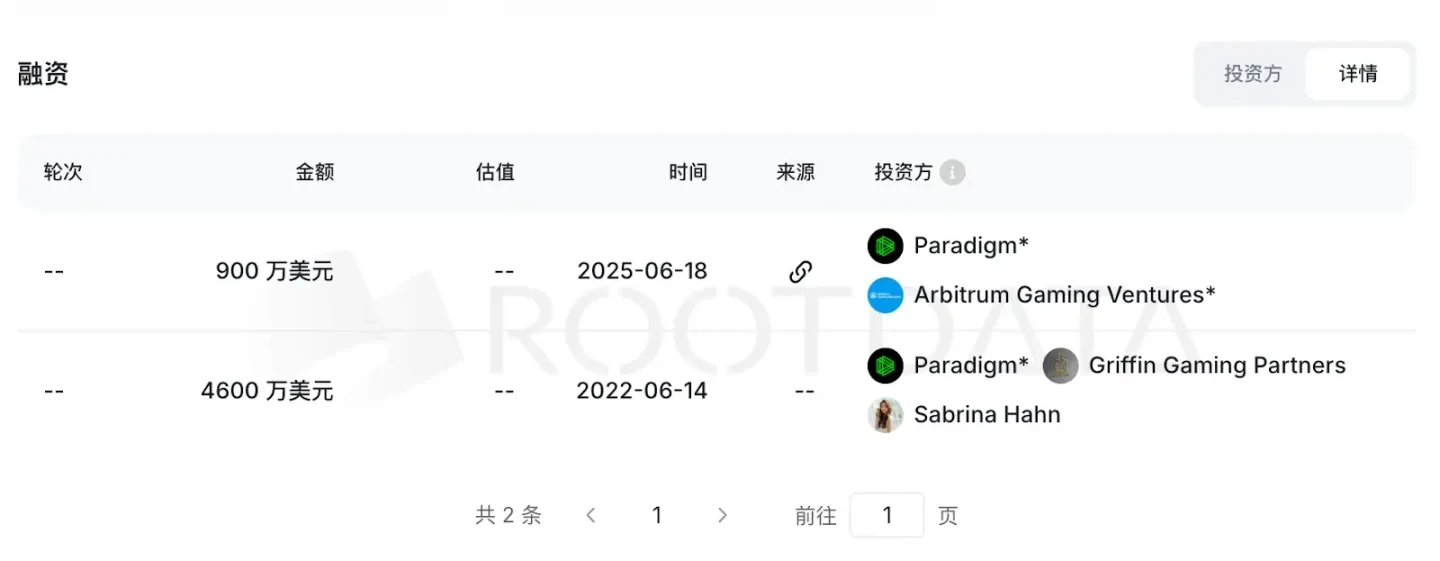

最近、市場で特に惜しまれているのは「Wildcard」だ。このプロジェクトは今年 3 月の TGE 後、時価総額のピークが 110 万ドルにしか到達しなかった。コミュニティでは、このプロジェクトが無責任で「ソフト rug(段階的な裏切り)」だと広く疑われている。暗号資産データプラットフォーム RootData によると、Wildcard は Paradigm が主導する形で 4,600 万ドルを調達していた。

創設者 Paul Bettner は『Words With Friends』や『Lucky’s Tale』などの有名ゲームの開発にも関わったことがあるが、今や、トップ VC の後押しに加えて経験豊富なゲーム関係者が指揮を執っていても、チェーンゲームのセクター全体の崩壊を止められない。

それに加えて『Deadrop』『Blast Royale』『Mojo Melee』『Tokyo Beast』『OpenSeason』『Captain Tsubasa Rivals』などもあり、どのプロジェクトの背後にも数百万、あるいは数千万ドル規模の投資、無数のゲームユーザーの積み重ね、そして最終的に雲散霧消する約束がある。

Web2 のプレイヤーは良いゲームを欲しがるが、Web3 のプレイヤーは収益だけを欲しがる

大多数の創業者には、実際のゲーム開発のバックグラウンドがある。資金調達時に語られるチェーン上ゲームのビジョンも、まったくの空談というわけではない。それでもなぜ最後には、プロジェクトの停止や、Web2 への回帰という結末に落ち着いてしまうのか?

「Web3 ゲームは、プレイヤーのニーズがまだ検証される前から、トークンや NFT によって、投資家主導の資本構造をすでに構築してしまっている。」言い換えれば、資金を提供する人と、最終的にゲームに残り続ける人が、最初から同じ集団ではないのだ。

開発の過程で、チェーン上のプレイヤー層が想定より小さく、短期の裁定・利ざや取りに偏っていると分かったとき、トークンが下落し続け、開発コストが増え続けるとき、スタジオの選択肢はクローズするか、あるいはブロックチェーンであることを捨てて従来市場へ戻すかに限られる。どちらの道を選んでも、初期の Web3 投資家と NFT 保有者が結局のところ支払い手になる。

ファーム(農場)シミュレーションゲーム「Moonfrost」は典型例だ。開発元の Oxalis Games は 650 万ドルを調達し、1 年以上にわたる Play-to-Airdrop 活動を運営。1 個あたり 150 米ドルの価格で、1,833 個の NFT ボックスを販売した。そして 2025 年 11 月に、チームは Web3 を離れ、Steam 上で有料の PC ゲームとして再公開すると発表。NFT、トークン、ブロックチェーンはなくなる。

さらに、公告の前日でさえ、CEO の Ric Moore は公の場で「ゆっくりで、意味のある Web3 ゲーム」をどう作るかを語っていた。チームが示した理由はこうだ。「Web3 のプレイヤーは稼ぎたい。Web2 のプレイヤーは良いゲームが欲しい。」彼らは 3 年と、何百万ドルもの本物の現金を投じて、本当のルールをようやく見て理解した。

2025 年の Blockchain Game Alliance(BGA)の業界レポートも、チェーンゲームの後退を裏付けている。ブロックチェーンゲームの年間投資額は約 2.93 億ドルまで落ち込み、2021 年の 40 億ドル、2022 年のピーク 100 億ドルに比べて、下落幅は驚異的だ。DWF Labs は、現在のフェーズを「必要なリセット」と表現している。そしてこのセクターの失敗が残した最大の後遺症は、おそらくチェーンゲーム全体の信用(パブリック・コンフィデンス)の危機だろう。

BGA レポートでは、回答者の 36% が「詐欺、詐罔(欺罔)、または rug pull」を業界最大の脅威に挙げている。多くのプロジェクトは意図的な詐欺ではないとしても、外部から見れば「資金調達、発行、倒産」の反復ループと rug pull の違いはほとんど見分けがつかない。「この業界には、本物のゲーム開発者と、本当にゲームを遊びたいユーザーの両方が必要で、どちらも欠けてはならない。」

インフラと市場環境が優位になり、ステーブルコインと AI が新しいチャンスをもたらす

チェーンゲームの物語の崩壊は、暗号業界の消費者向けアプリが終わりを迎えたことを意味しない。BGA レポートによれば、業界従事者の 65.8% が今後 12 カ月に楽観的だ。この楽観は、納品可能な製品と持続可能な収益モデルに基づいている。また、大規模な送金処理におけるステーブルコインの活用、AI ツールがゲーム開発コストを過去の数分の一まで圧縮しつつあることなど、インフラと市場環境は決して消えていない。むしろ多くの開発者の見解からは、いくつかの可能な道筋が見えている。

NEXPACE の CEO Sunyoung Hwang は、傘下の「MapleStory Universe」について語る中で、核心となる原則を提示した。財布、Gas 代、トークン経済学は大多数のプレイヤーにとって障害であり、「加点要素」ではない。ブロックチェーン層は裏方で意味のある仕事を行うべきだ。たとえば、本当の資産所有権を実現したり、オープンな経済を駆動したりすること。プレイヤーはゲームそのものに集中すればよい。「インフラの操作がゲーム体験にまで浸透してしまえば、ゲームデザインは失敗だ。」

Animoca Brands の CEO Robby Yung と PLAY Network の CEO Christina Macedo は、一方で「定着率(リテンション)」こそが唯一の真実だと考えている。D1、D7、D30 のリテンションデータは、家庭用ゲーム機の時代もそうであったし、モバイルゲームの時代もそうだった。そして暗号業界でも依然としてそうだと Macedo は指摘する。モバイルゲームの標準ベンチマークは D1 が 35-45%、D7 が 15-25%、D30 が 5-10% であり、しかし大多数の Web3 ゲームはこれらの基本的な健全指標にそもそも到達していないという。

Yield Guild Games の共同創設者 Gabby Dizon は、この業界が失敗した理由は「測るのに時間をかけすぎた、間違ったもの」があったためだと考えている。たとえば VC 資金調達額、トークン価格、NFT 販売額など、古い指標の使用を含む。本当に必要な指標は、プレイヤーが喜んでお金を払うかどうかだけでいい。プレイヤーはゲーム体験の中で価値を見ているからだ。

そして最後に、ステーブルコインと AI がもたらす機会だ。

BGA レポートによれば、4 分の 1 以上の回答者が、ステーブルコインを業界の成功の鍵とみなしている。値動きの激しいゲーム用トークンに比べ、ステーブルコインは新規ユーザーにとってよりフレンドリーで、理解もしやすく、トーナメントの賞金、ゲーム内報酬、そして国境を越えた支払いに用いられるケースが増えている。Sequence はさらに、賢いゲーム開発者はステーブルコイン決済に注目していると指摘している。オンチェーン資産への支払いであっても、その他の場面であっても、手数料がより低いこと、即時決済が可能なこと、分配がより簡便であることなどは、圧倒的に大きいシーン上の優位性を持つ。

また AI はコスト構造を変えつつある。Mighty Bear Games の Simon Davis は、AI ネイティブなチームが、従来のスタジオの 1/数のコストと人員で、後者を上回る成果を出していると述べる。Animoca Brands も同様に、2026 年の持続可能性の鍵は AI による、あるいは AI を補助として用いる開発実践にあると考えており、これは高品質なゲームコンテンツを作るための経済モデルを根本から変えることになるという。

ブロックチェーンゲームはまだ死んでいない。現段階は必要なリセット?

過去のブロックチェーンゲームの一連のサイクルで、根本的な矛盾はずっと変わっていない。投資家主導の資本構造が、プレイヤーのニーズ検証よりも先に走ってしまっていたのだ。リテンションがトークン経済を支えられないとき、開発コストが資金調達額を飲み込んでしまうとき、プロジェクト側の終着点はクローズか、ブロックチェーン化からの離脱しか残らない。そして支払い手になるのは、常に初期保有者だ。

しかし、このふるい分けは、ゲーム開発者にとってはより実務的な共通認識も生み出した。ブロックチェーンを見えない形にし、トークン価格ではなくリテンションで成否を測り、支払い層として高ボラティリティのトークンの代わりにステーブルコインを使い、AI によって開発コストを再構築する。これらの方向性に共通するのは、まず従来市場の指標による検証に耐えるゲームを作り、その後にブロックチェーンが基盤で持つ本来の価値を発揮させることだ。

ブロックチェーンゲームは Lily Liu の言うように「すでに死んだ」とは言えないかもしれない。しかし、市場は確かに、トークンでユーザー数を駆動し、開発資金が尽きるまで使い切り、最終的にまた Web2 に戻ってしまう旧来のループを手放そうとしている。