自美伊冲突爆发以来,全球外国央行持续抛售美国国债,规模之大、速度之快引发市场高度警觉,美债市场正面临多重压力叠加的严峻考验。ニューヨーク連邦準備銀行の保管データによると、紛争の発生前の週(2月25日週)から、外国通貨当局は5週連続で米国債を純売却しており、**累計の売却規模は900億ドル超、かつ売り圧は直近3週間に集中しています。米国債の保有規模は2012年以来の最低水準まで低下しました。**今回の米国債売却の直接的な動機は、各国におけるドル流動性への切迫した需要にあります。為替市場での介入からエネルギー輸入の支払い、国防支出の資金調達に至るまで、ドル需要の全面的な急増が各国の中央銀行に、最も流動性の高いドル建て資産である米国債を換金せざるを得ない状況をもたらしています。今回の売却は、すでに米国債市場が圧力を受けている背景のもとで発生しました。中東の紛争が引き起こすインフレ懸念により、2年物および10年物米国債の利回りは今月の上昇幅が2024年以来最大となり、政府、企業、個人の借入コストもそれに伴って上昇しています。一方で、モルガン・スタンレーの最新レポートによれば、外国投資家の米国債保有比率は1997年以来の最低水準まで低下しており、米国債需要が構造的に弱まるとの市場の懸念をさらに強めています。5週連続で900億ドル超を売却、売り圧は直近3週間に集中------------------ニューヨーク連邦準備銀行の保管口座データによると、外国中央銀行は2月25日週から5週連続で米国債を減らしており、合計の売却規模は900億ドル超、保有は2012年以来の最低点まで低下しました。注目すべきは、売却の強度が最後の3週間で明確に加速していることであり、紛争が続くにつれて各国中央銀行の流動性需要が一層切実になっていることを示しています。米銀(バンク・オブ・アメリカ)の米金利ストラテジスト、Meghan Swiber氏は「外国の公的部門が米国債を売却している」と述べ、中東の産油国も石油収入の不足分を埋めるために関連資産を売っている可能性があると指摘しました。Aegonアセット・マネジメントのチーフ投資官Stephen Jones氏は、この行為を各国による「有事の備え資金の積み増し」と表現し、「彼らは緊急の準備金を取り崩している」としました。ほかの分析者は、米国債の保有の一部はニューヨーク連邦準備銀行以外の他の保管機関へ移された可能性があり、直接の売却ではないかもしれないと指摘していますが、その可能性は相対的に低いとみられます。Swiber氏は同時に、2012年以来米国債市場の規模が約2倍に拡大していることから、現在の売却規模がこの背景下で特に注目に値すると強調しました。トルコが主導して売却、多国が外貨準備を活用----------------公表されている具体的なデータがある国のうち、トルコの売却規模が最も際立っています。公式データによると**、2月27日(米国がイランに対して攻撃を行う前日)以降、トルコ中銀は外貨準備のうち約220億ドル相当の外国政府債券を売却しており、その中心は米国債です。** 同時に、トルコは約58トンの金を売却またはスワップしており、価値は80億ドル超で、この措置は金価格に明確な下押し要因となっています。******タイおよびインド中銀の独立データも同様に、両国の外貨準備は戦争発生以来継続して減少していることを示していますが、現時点では減少分のうちどれほどが米国債の売却によるものなのか、あるいはドル預金の減少によるものなのかは明確ではありません。分析者は、インドやタイなど、ドル建てで石油を購入する国は、継続的な準備金消耗の圧力に直面することになると見込んでいます。クウェート、サウジアラビア、アラブ首長国連邦は今年1月の時点で合計3130億ドルの米国債を保有しており、3国の持ち高は2022年以来全体として上昇傾向にあります。とりわけUAEの買い増しは顕著です。市場では一般に、上記の中東の産油国も戦争による国防支出やエネルギー価格のショックに対応するため、売却に加わる可能性があると見られています。外国保有比率が1997年の低水準へ---------------モルガン・スタンレーの金利チームが週末に発表した最新レポートは、前述の売却懸念に対してより深い構造的背景を示しています。同社の分析は、米連邦準備制度の金融口座(Z.1)データに基づいており、外国投資家が米国債を保有する割合は、全体の32.4%まで低下しており、1997年以来の最低水準です。内訳の細分構造を見ると、外国投資家が保有する米国債の利払い系証券(coupons)は2025年の第4四半期に前四半期比で563億ドル減少しており、全体の外国保有の低下の主な要因となっています。同時に、短期国庫証券(bills)の保有は318億ドル増加し、史上最高の1.45兆ドルに達しました。同社はさらに、外国投資家が利払い系米国債を保有する比率は2008年のピークである64.4%以降一貫して低下しており、現在は数十年ぶりの低水準に近づいていると指摘しています。また、外国投資家による利払い系米国債への需要の、四半期ごとの前四半期比の変化は2023年半ば以降も引き続き低下しており、外国需要の構造的な弱体化は今回の紛争より前からすでにトレンドとして形成されていたことを示しています。リスク提示および免責条項 市場にはリスクがあり、投資には慎重さが必要です。本記事は個別の投資助言を構成するものではなく、特定のユーザーの個別の投資目標、財務状況、または必要性は考慮していません。ユーザーは、本記事中のいかなる意見、見解、または結論が、その特定の状況に適合するかどうかを検討してください。これに基づいて投資する場合、責任は自己にあります。

自伊朗战争以来、全球中央銀行は900億ドルの米国債を売却しました

自美伊冲突爆发以来,全球外国央行持续抛售美国国债,规模之大、速度之快引发市场高度警觉,美债市场正面临多重压力叠加的严峻考验。

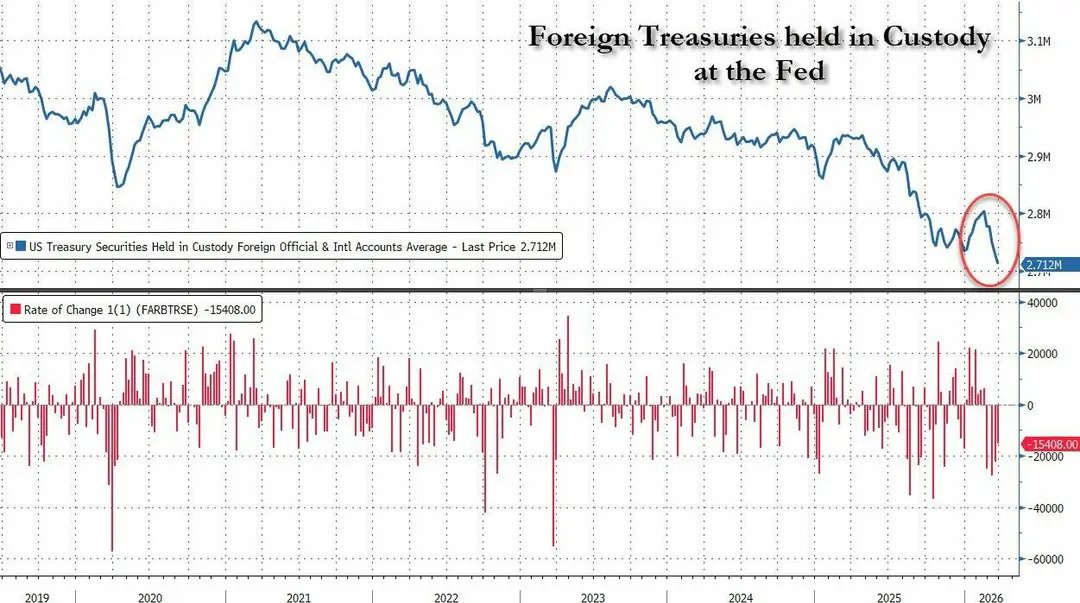

ニューヨーク連邦準備銀行の保管データによると、紛争の発生前の週(2月25日週)から、外国通貨当局は5週連続で米国債を純売却しており、累計の売却規模は900億ドル超、かつ売り圧は直近3週間に集中しています。米国債の保有規模は2012年以来の最低水準まで低下しました。

今回の米国債売却の直接的な動機は、各国におけるドル流動性への切迫した需要にあります。為替市場での介入からエネルギー輸入の支払い、国防支出の資金調達に至るまで、ドル需要の全面的な急増が各国の中央銀行に、最も流動性の高いドル建て資産である米国債を換金せざるを得ない状況をもたらしています。

今回の売却は、すでに米国債市場が圧力を受けている背景のもとで発生しました。中東の紛争が引き起こすインフレ懸念により、2年物および10年物米国債の利回りは今月の上昇幅が2024年以来最大となり、政府、企業、個人の借入コストもそれに伴って上昇しています。一方で、モルガン・スタンレーの最新レポートによれば、外国投資家の米国債保有比率は1997年以来の最低水準まで低下しており、米国債需要が構造的に弱まるとの市場の懸念をさらに強めています。

5週連続で900億ドル超を売却、売り圧は直近3週間に集中

ニューヨーク連邦準備銀行の保管口座データによると、外国中央銀行は2月25日週から5週連続で米国債を減らしており、合計の売却規模は900億ドル超、保有は2012年以来の最低点まで低下しました。注目すべきは、売却の強度が最後の3週間で明確に加速していることであり、紛争が続くにつれて各国中央銀行の流動性需要が一層切実になっていることを示しています。

米銀(バンク・オブ・アメリカ)の米金利ストラテジスト、Meghan Swiber氏は「外国の公的部門が米国債を売却している」と述べ、中東の産油国も石油収入の不足分を埋めるために関連資産を売っている可能性があると指摘しました。Aegonアセット・マネジメントのチーフ投資官Stephen Jones氏は、この行為を各国による「有事の備え資金の積み増し」と表現し、「彼らは緊急の準備金を取り崩している」としました。

ほかの分析者は、米国債の保有の一部はニューヨーク連邦準備銀行以外の他の保管機関へ移された可能性があり、直接の売却ではないかもしれないと指摘していますが、その可能性は相対的に低いとみられます。Swiber氏は同時に、2012年以来米国債市場の規模が約2倍に拡大していることから、現在の売却規模がこの背景下で特に注目に値すると強調しました。

トルコが主導して売却、多国が外貨準備を活用

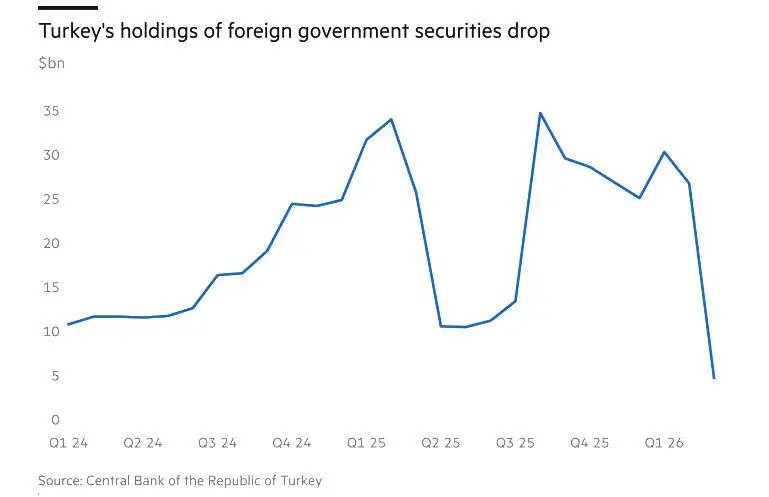

公表されている具体的なデータがある国のうち、トルコの売却規模が最も際立っています。公式データによると**、2月27日(米国がイランに対して攻撃を行う前日)以降、トルコ中銀は外貨準備のうち約220億ドル相当の外国政府債券を売却しており、その中心は米国債です。** 同時に、トルコは約58トンの金を売却またはスワップしており、価値は80億ドル超で、この措置は金価格に明確な下押し要因となっています。**

タイおよびインド中銀の独立データも同様に、両国の外貨準備は戦争発生以来継続して減少していることを示していますが、現時点では減少分のうちどれほどが米国債の売却によるものなのか、あるいはドル預金の減少によるものなのかは明確ではありません。分析者は、インドやタイなど、ドル建てで石油を購入する国は、継続的な準備金消耗の圧力に直面することになると見込んでいます。

クウェート、サウジアラビア、アラブ首長国連邦は今年1月の時点で合計3130億ドルの米国債を保有しており、3国の持ち高は2022年以来全体として上昇傾向にあります。とりわけUAEの買い増しは顕著です。市場では一般に、上記の中東の産油国も戦争による国防支出やエネルギー価格のショックに対応するため、売却に加わる可能性があると見られています。

外国保有比率が1997年の低水準へ

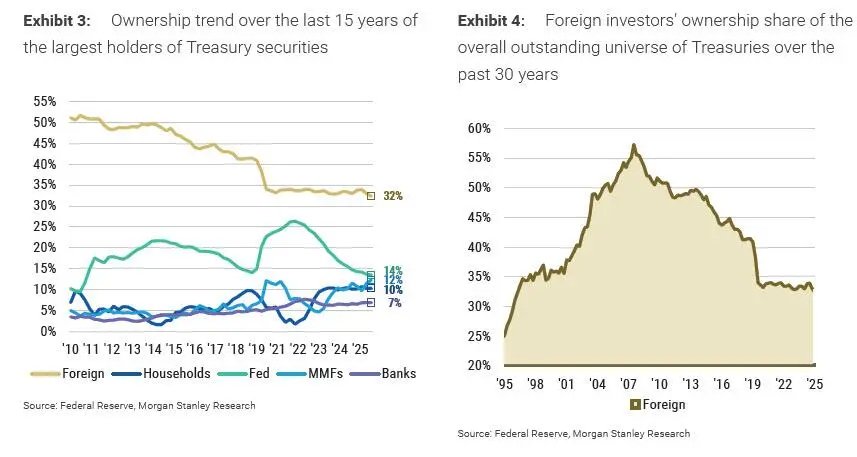

モルガン・スタンレーの金利チームが週末に発表した最新レポートは、前述の売却懸念に対してより深い構造的背景を示しています。同社の分析は、米連邦準備制度の金融口座(Z.1)データに基づいており、外国投資家が米国債を保有する割合は、全体の32.4%まで低下しており、1997年以来の最低水準です。

内訳の細分構造を見ると、外国投資家が保有する米国債の利払い系証券(coupons)は2025年の第4四半期に前四半期比で563億ドル減少しており、全体の外国保有の低下の主な要因となっています。同時に、短期国庫証券(bills)の保有は318億ドル増加し、史上最高の1.45兆ドルに達しました。

同社はさらに、外国投資家が利払い系米国債を保有する比率は2008年のピークである64.4%以降一貫して低下しており、現在は数十年ぶりの低水準に近づいていると指摘しています。また、外国投資家による利払い系米国債への需要の、四半期ごとの前四半期比の変化は2023年半ば以降も引き続き低下しており、外国需要の構造的な弱体化は今回の紛争より前からすでにトレンドとして形成されていたことを示しています。

リスク提示および免責条項