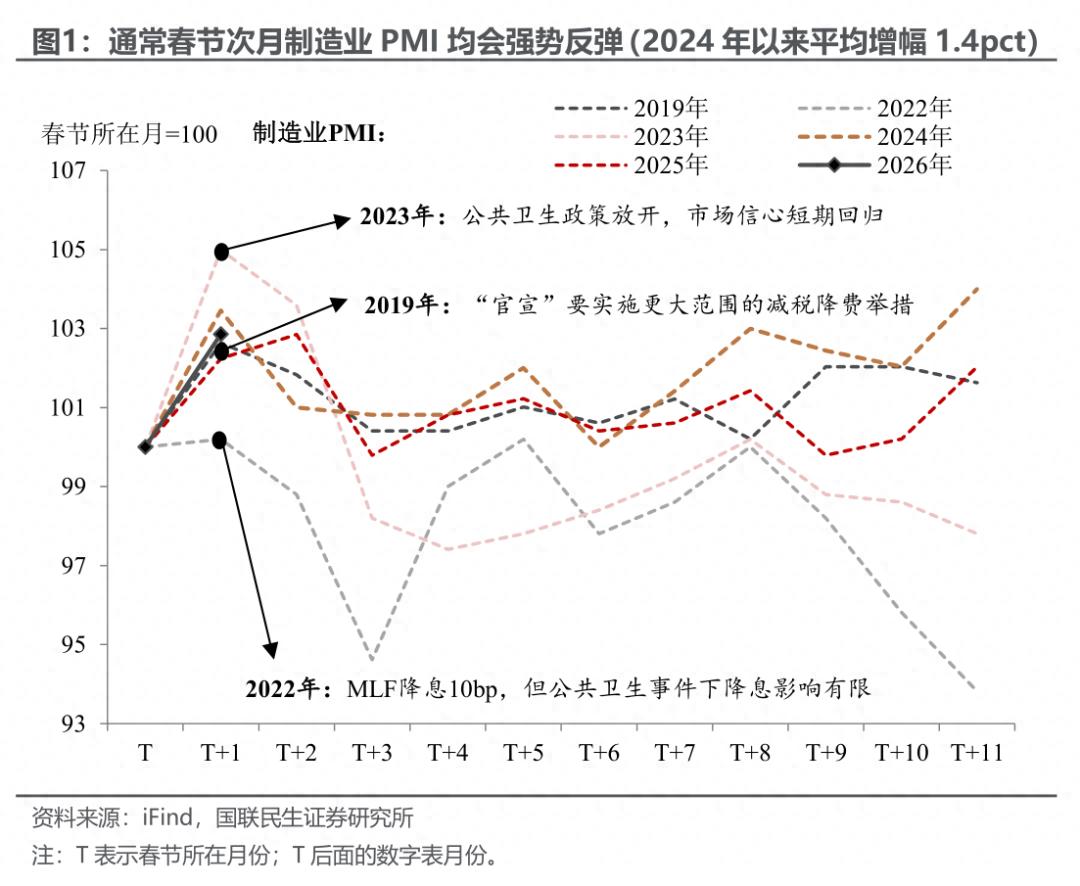

「旧正月効果」が段階的に薄れていく中、3月の製造業PMIは予定どおり持ち直しました。歴史的な規則性から見ると、旧正月の翌月は企業が復職することでPMIが力強く反発しやすいため、今回3月のPMIが前月比で1.4%ポイント上昇したことは基本的に季節性の範囲内です。したがって、今回PMIが再び拡大(好況)領域に戻ったことは、さほど意外ではありません。本当に注目すべきは、全体データの背後に隠れた細かなサインです。PMIの2つの価格指標はいずれも2022年Q2以降の新高値を更新し、3月のPPIは前年比で再びプラス成長の区間に戻る見込みです。一方、新規輸出受注指数も2024年5月以来の最大値を記録しており、輸出の粘り強さを示しています。これらの異例の「ミクロな温度」が、1四半期(1Q)の景気にある種の「土台の色」を明らかにしつつあります。3月PMIデータの最大の注目点は、間違いなく価格面です。3月の原材料購入価格指数は63.9%(前月比+9.1pct)を記録し、PMIの出荷(工場出し)価格指数は55.4%(前月比+4.8pct)を記録しました。2つの価格指標はいずれも2022年Q2以降の新高値です。当時と同様、現在も地政学的な対立の影響で国際原油価格が高値で乱高下し、それが入力(コスト)経路を通じて波及しています。これを受けて、3月のPPIは大半の可能性でプラス成長の区間に乗るでしょう。ただし、今後の「中心(中枢)水準」のほうがより注目に値します。見落とせないサインとして、3月の上流を表すPMI原材料購入価格は、下流を表すPMI出荷価格指数よりも上昇幅が明確に大きい点が挙げられます。これは、価格の波及がスムーズではないことを傍証しています。国内の有効需要がまだ十分に押し上げられていない状況の中で、中下流の業種でコスト負担が最終需要側へ効果的に転嫁できない場合、「デフレなき物価安定(デインフレ化)」の受動的な局面へとつながる可能性があります。これは、現在の需要改善と価格の通り道(価格転嫁の円滑化)が重要であることをより際立たせます。しかし、今回の節明け反発が予想を上回ったのは、需要サイドの押し上げ効果が生産サイドよりも強かったことです。3月のPMI生産指数は51.4%(前月比+1.8pct)で、景況感は依然として良好(景気の分岐線である50を上回っています)ですが、その前月比の増加幅は節明け後の過去の平均とほぼ同程度で、明確に予想を上回るものではありませんでした。同時に、PMI従業員指数を見ると、節明け後の復職規模は前年同期よりやや小さいです。3月のPMI生産経営見通し指数の上昇幅も限られており(わずかに0.2pctの上昇)、これは高コスト圧力の下で企業が今後の生産に対して慎重な姿勢を取っていることを反映している可能性があります。それに対して、需要サイドのパフォーマンスはより見どころがあります。内需面では、3月のPMI新規受注指数が51.6%(前月比+3.0pct)で、増加幅は「旧正月効果」後の季節性を大きく上回り、過去1年での最高値も更新しました。さらに、外需面でも良好です。3月のPMI新規輸出受注指数は49.1%(前月比+4.1pct)で、2024年5月以来の最高値となり、年明けの輸出の「輝き」が続く見通しを示唆しています。非製造業もまた、底堅さ(下げ止まり)のシグナルを出しています。節明けに労働者が戻るにつれ、建設業PMIは3月に緩やかに回復し、前月比で1.1pct上昇して49.3%になりました。ただし、建設業PMIよりも注目すべきはサービス業PMIの動きです。旧正月の連休が終わり、観光・旅行活動が鈍化しているにもかかわらず、3月のサービス業PMIは前月比で0.5pct上昇し、50.2%を記録して拡大(好況)領域に回帰し、サービス消費の内生的な粘り強さを示しています。リスク提示:今後の政策が予想に及ばない可能性;国内の経済情勢の変化が予想を超える可能性;輸出の変動が予想を超える可能性。 > **4****月最新****AI****厳選株が大型ローンチ!エヌビディアは選ばれていますか?今すぐ購読****InvestingPro****がさらに****50%****割引****こちらをクリックして購読!**> >  >

3月PMI:重返拡大の新シナリオ

「旧正月効果」が段階的に薄れていく中、3月の製造業PMIは予定どおり持ち直しました。歴史的な規則性から見ると、旧正月の翌月は企業が復職することでPMIが力強く反発しやすいため、今回3月のPMIが前月比で1.4%ポイント上昇したことは基本的に季節性の範囲内です。したがって、今回PMIが再び拡大(好況)領域に戻ったことは、さほど意外ではありません。

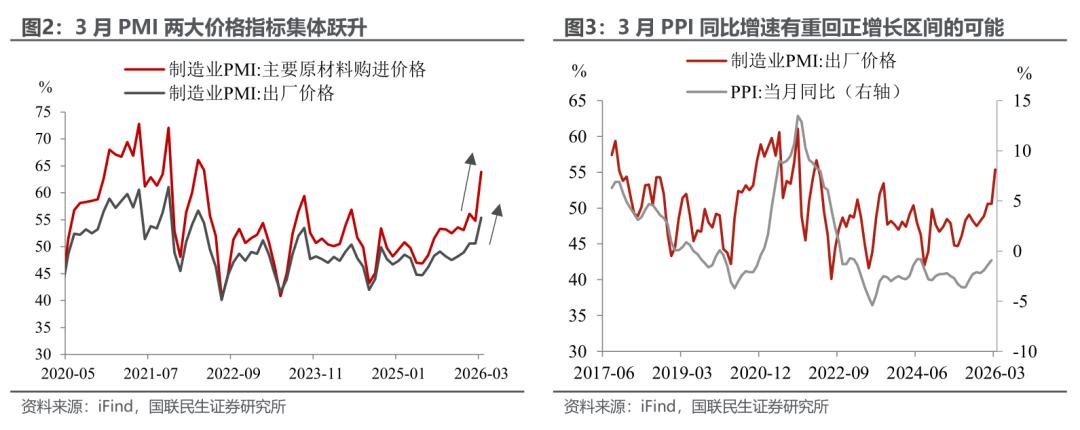

本当に注目すべきは、全体データの背後に隠れた細かなサインです。PMIの2つの価格指標はいずれも2022年Q2以降の新高値を更新し、3月のPPIは前年比で再びプラス成長の区間に戻る見込みです。一方、新規輸出受注指数も2024年5月以来の最大値を記録しており、輸出の粘り強さを示しています。これらの異例の「ミクロな温度」が、1四半期(1Q)の景気にある種の「土台の色」を明らかにしつつあります。

3月PMIデータの最大の注目点は、間違いなく価格面です。3月の原材料購入価格指数は63.9%(前月比+9.1pct)を記録し、PMIの出荷(工場出し)価格指数は55.4%(前月比+4.8pct)を記録しました。2つの価格指標はいずれも2022年Q2以降の新高値です。当時と同様、現在も地政学的な対立の影響で国際原油価格が高値で乱高下し、それが入力(コスト)経路を通じて波及しています。

これを受けて、3月のPPIは大半の可能性でプラス成長の区間に乗るでしょう。ただし、今後の「中心(中枢)水準」のほうがより注目に値します。見落とせないサインとして、3月の上流を表すPMI原材料購入価格は、下流を表すPMI出荷価格指数よりも上昇幅が明確に大きい点が挙げられます。これは、価格の波及がスムーズではないことを傍証しています。国内の有効需要がまだ十分に押し上げられていない状況の中で、中下流の業種でコスト負担が最終需要側へ効果的に転嫁できない場合、「デフレなき物価安定(デインフレ化)」の受動的な局面へとつながる可能性があります。これは、現在の需要改善と価格の通り道(価格転嫁の円滑化)が重要であることをより際立たせます。

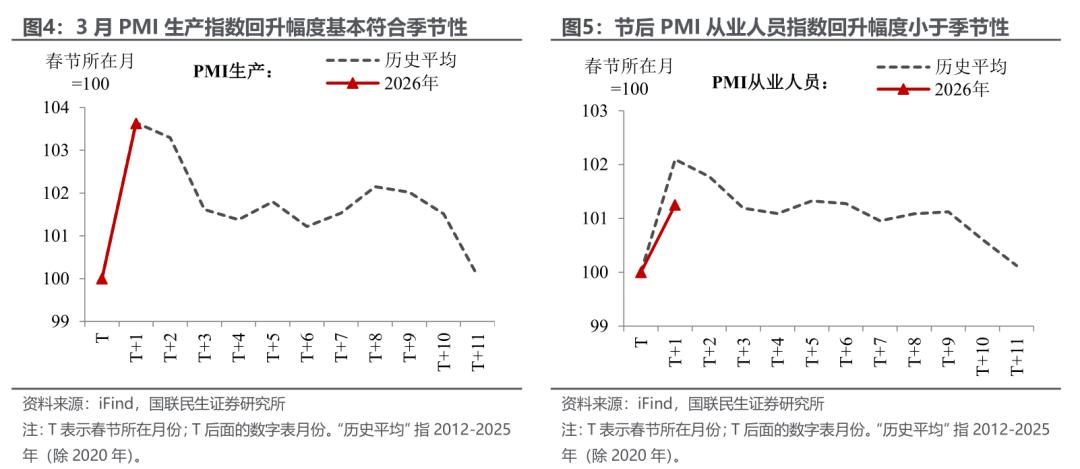

しかし、今回の節明け反発が予想を上回ったのは、需要サイドの押し上げ効果が生産サイドよりも強かったことです。3月のPMI生産指数は51.4%(前月比+1.8pct)で、景況感は依然として良好(景気の分岐線である50を上回っています)ですが、その前月比の増加幅は節明け後の過去の平均とほぼ同程度で、明確に予想を上回るものではありませんでした。

同時に、PMI従業員指数を見ると、節明け後の復職規模は前年同期よりやや小さいです。3月のPMI生産経営見通し指数の上昇幅も限られており(わずかに0.2pctの上昇)、これは高コスト圧力の下で企業が今後の生産に対して慎重な姿勢を取っていることを反映している可能性があります。

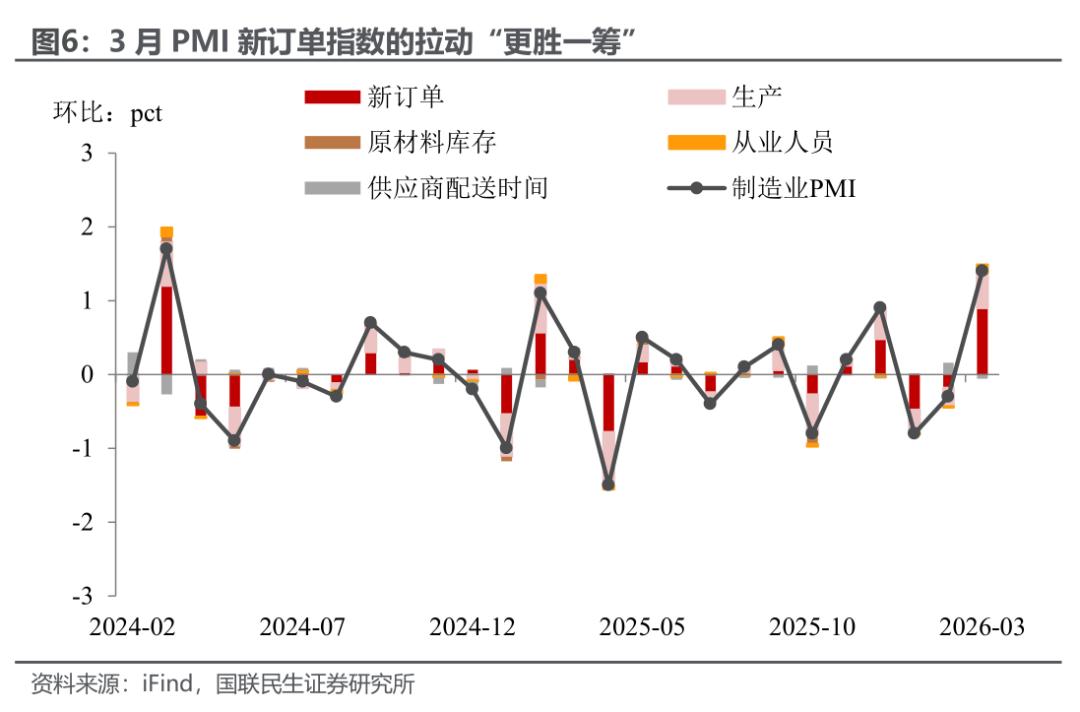

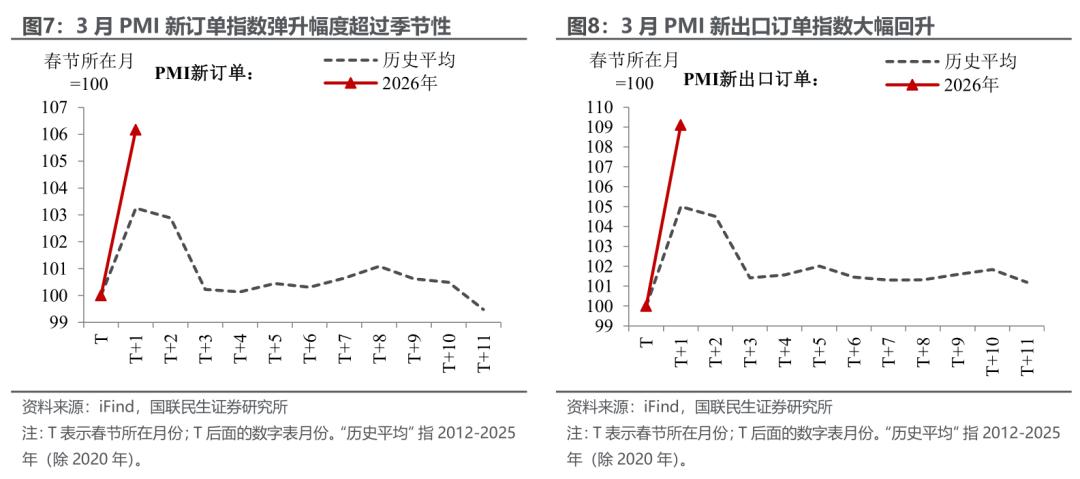

それに対して、需要サイドのパフォーマンスはより見どころがあります。内需面では、3月のPMI新規受注指数が51.6%(前月比+3.0pct)で、増加幅は「旧正月効果」後の季節性を大きく上回り、過去1年での最高値も更新しました。さらに、外需面でも良好です。3月のPMI新規輸出受注指数は49.1%(前月比+4.1pct)で、2024年5月以来の最高値となり、年明けの輸出の「輝き」が続く見通しを示唆しています。

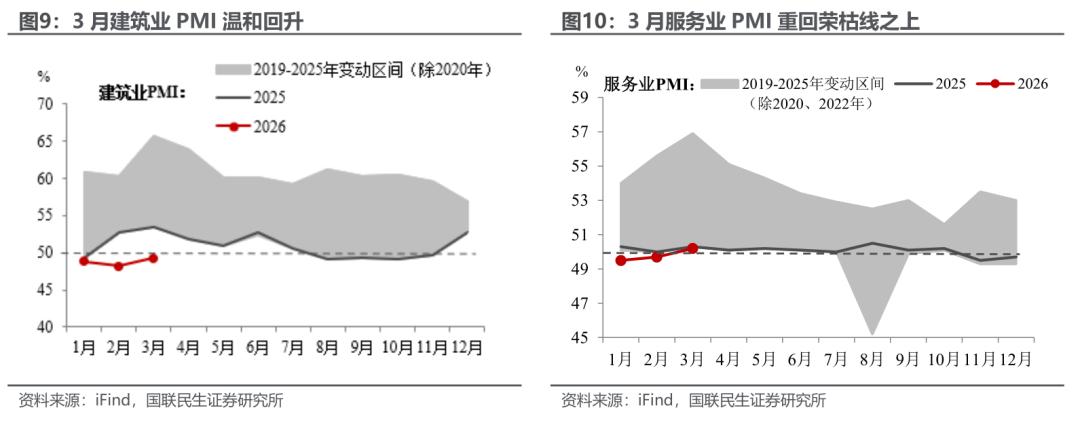

非製造業もまた、底堅さ(下げ止まり)のシグナルを出しています。節明けに労働者が戻るにつれ、建設業PMIは3月に緩やかに回復し、前月比で1.1pct上昇して49.3%になりました。ただし、建設業PMIよりも注目すべきはサービス業PMIの動きです。旧正月の連休が終わり、観光・旅行活動が鈍化しているにもかかわらず、3月のサービス業PMIは前月比で0.5pct上昇し、50.2%を記録して拡大(好況)領域に回帰し、サービス消費の内生的な粘り強さを示しています。

リスク提示:今後の政策が予想に及ばない可能性;国内の経済情勢の変化が予想を超える可能性;輸出の変動が予想を超える可能性。