2025年、安踏体育は、その主導的地位に見合う成績表を提出した。年間売上高は802.19億元で前年比13.3%増、連続4年にわたり中国のスポーツシューズ・アパレル業界の首位を堅持している。だが、「規模」から「構造」へ視点を切り替えると、成長の原動力の変化はもはや見過ごしにくい。メインブランドの売上高成長率は3.7%まで減速し、FILAは前年比6.9%増にとどまった。約300億元規模に近づく中で、維持できているのは中〜低い一桁台の拡張に過ぎず、もはやグループの「エンジン」としての役割を担いきれなくなっている。近年、真に成長を押し上げているのは、ディサントやコルン(可隆)に代表される「その他ブランド」部門だ。該当部門の売上高は前年比59.2%増の169.96億元に達し、そのうちディサントの売上は初めて100億元を突破し、同グループにおける3つ目の100億元級ブランドとなった。しかし、資本市場の反応は熱くない。市場の疑念を引き起こしているのは、2026年の業績ガイダンスだ。メインブランドは低い一桁台の成長、FILAは中位の一桁台の成長、「その他ブランド」は、約60%の高成長から20%以上へと減速する。近年、DTC転換、始祖鳥(アークテリクス)の資本化、そしてディサントの爆発的成長に伴い、安踏は明確な成長ストーリーを組み立ててきた。多ブランドのM&Aと精緻な運営能力により、新たな成長カーブを継続して孵化させてきたのだ。だが今や、ここ数年、次々とバトンを受け継いできた成長エンジンが、同時に減速フェーズへ入っている。高成長の源泉が集団的に鈍化し、新たな変数はいまだ投資期間にある。安踏にとっては成長が続いているものの、次のストーリーは、しばらく不在だ。減速の見通し-----まず明確にすべきなのは、これが「満足できない」決算というわけではない、という点だ。2025年、安踏の売上規模は800億元を超えた。費用最適化により、利益水準は相対的に安定しており、ファンダメンタルズは依然として健全だ。見解としては、同社の現状のやや保守的な成長ガイダンスは、需要サイドでの明らかな弱さというより、期待値(見通し)のマネジメントのためであるという。浦銀国際のアナリスト、林聞嘉氏は、安踏の現状の保守的なガイダンスは主として「期待値のマネジメント」によるものだと述べた。2026年Q1は高いベース(比較対象の高水準)による圧力に直面する一方で、Q2以降はベースが下がるため、業界需要が安定していれば、売上高の伸び率が大幅に落ち込む可能性は高くないという。これに基づき、同氏は、メインブランドであれその他ブランドであれ、最終的には会社が提示する慎重な目標を、確率的に上回って推移する見込みだと判断している。だが「ファンダメンタルズに明らかな悪化がない」ため、市場の関心はより構造面の変化へと移っている。まずは収益構造における「はさみ差」。2025年、安踏の総合粗利率は0.2ポイント低下して62%となった。その内訳では、FILAはプロフェッショナルな認知の強化と、製品の機能・品質向上のために粗利率が1.4ポイント下がり66.4%となった。一方でメインブランドは、EC収入の構成比が上昇したことにより粗利水準に下押し要因が生じた。よりシグナル性が高いのは、収益力の限界(マージン)における弱まりだ。2025年下半期、メインブランドの営業利益率は18.3%まで低下し、長期にわたり維持してきた約20%のレンジを割り込んだ。靴・アパレル市場で消費がまだ回復しておらず、競争が激化して投入も増えている状況では、大衆価格帯の収益余地が圧迫されている。こうした変化は、さらにチャネル戦略へ波及する。メインブランドの粗利率は依然として53.6%で、同業の競合より高いにもかかわらず、近年、専門的な商品が大衆価格帯へ下ろされるに伴い、市場が同社の収益余地の上振れに抱く期待は限られている。2025年、安踏のメインブランドの店舗は純増68店舗にとどまり、合計は7203店舗となった。2026年のガイダンスにおける店舗数レンジは7000-7100店舗で、規模は純減のレンジへ入っている。これは「スーパー安踏」「安踏殿堂」といった高い店効率モデルによって1店舗当たりの生産性を高めることであり、単なる規模拡大ではない。**メインブランドとFILAはいずれも、合計で営業利益の7割超をもたらす利益の中核であり、「安定成長」という性質そのものが、支えであると同時に制約でもある。両者は業績の底盤を決めるが、もはや弾力性は提供しにくい。****過去2年に急加速していた「その他ブランド」部門は、自らギアを換えている。**ディサントは2025年に、売上が100億元超、単店舗の月次平均の店効率が月270万元超という見事な成績表を示したものの、2026年の拡張ペースはすでに明確に収斂している。純増店舗のガイダンスは前年の30店舗から4-14店舗へと急減した。可隆は、グループ内で最も成長速度が速い規模ブランドへとバトンを引き継いでいる。2025年の売上は60億元を突破し、前年比で約70%増。店効率も200万元台の水準に到達した。だがディサントとは異なり、同社は可隆について「100億元級規模」に相当するような明確な年限計画をまだ示していない。これはある程度、経営陣の抑制が表れていることを反映している。アウトドアの追い風が限界を迎えつつある中で、安踏はスピードを上げて一気に拡大するより、テンポを管理することをより好む。**その一方で、新たな変数である「狼爪(ウォルフクラウ)」と「PUMA」は、なおより初期段階にある。**狼爪は「全シーンのプロ向けハイキング」を掲げるブランドポジショニングをようやく確立したばかりで、北京、上海、重慶、合肥などの万象城に店舗を出し、イメージの改造とチャネルのアップグレードを進めている。2026年には、段階的に店舗拡張の試みを推し進める見込みだ。ブランド再構築の初期段階にあるため、短期の損失はさらに拡大する可能性がある。PUMAの面では、安踏が得ている権益は主に中国市場でのディストリビューションと運営に集中しており、全面的な買収ではない。これは、ブランド再構築における自社の裁量が相対的に限られることを意味する。市場の見方では、安踏によるPUMAの買収は、国際的なスポーツ・ファッション領域におけるディフェンシブ(防御的)な布陣をより重視しているという。時間軸の観点では、狼爪もPUMAもいずれも「能力構築の時期」にとどまっており、短期的に目立つ業績の増分をもたらすのは難しい。その結果、2026年の安踏は比較的珍しい状態を呈している。旧エンジンは減速し、スターエンジンは抑制され、新エンジンはまだバトンを受け取っていない。成長は続いているが、ストーリーの途切れがすでに起きている。次の一手に向けて貯める-----物語が段階的な「空白」に入ったからといって、安踏が「潜伏期」に入ったわけではない。むしろ、成長の論理を再構築する必要がある局面では、会社は同時に複数のルートを推進し、新たな確実性の源泉を見つける必要がある。まず、アウトドアの競争軸が「着こなし主導」から「運動主導」へと回帰すること。過去数年、ディサントや可隆などの中高価格帯ブランドの高速成長は、相当程度「アウトドア着こなし化」(Gorpcore)というトレンドの恩恵を受けていた。機能性製品が日常化・ファッション化の消費によって増幅されていたのだ。だがこの追い風が徐々に消え、消費の重心が再び、製品の性能やプロフェッショナルなシーンそのものへ戻ってきている。こうした背景のもと、ディサントはスキー、ゴルフ、トライアスロンなどの専門競技に継続的に投資を強化し、高性能スポーツ領域における技術的な壁をより強固にしている。同時に中国国家アルペンスキー隊およびトライアスロン国家隊をスポンサーしている。可隆は、トレイルランやクライミングといった細分シーンに紐づけることで、「プロのアウトドア」というブランド認知を構築している。中国国家クライミングチームのオフィシャルスポンサーとなるだけでなく、宁海トレイルチャレンジ(UTMBの分站)にも深く参加している。次に、大衆スポーツの競争が激化する中で、メインブランドもまた、消費者に「なぜ安踏を選ぶのか」を答えるため、プロスポーツの物語を継続して強化する必要がある。2025年、安踏は研究開発投資を約25億元行い、研究開発費の比率は3.1%まで引き上げた。そして2026年も二桁成長を維持する計画で、「カーボンニュートラル素材」「スマートウェア」などの最先端分野を重点に投資する方針だ。**安踏が2025年に引き続き力を入れているのは、グローバル化の段階的な着地でもある。国際ブランドの買収を通じるだけでなく、自ら「外へ出る」ことにある。**2025年の年次報告書では、安踏は海外市場の売上について初めて詳細な開示を行った。売上は8.5億元超となり、前年比約70%増。そのうち東南アジア市場が60%超の貢献をしている。シンガポール、タイ、マレーシアなどの地域で、会社は「合弁会社+地域総代理(地域代理)」のモデルによりチャネルの展開を推進しており、すでに100店超を開設。主要商圏で、初期のブランド認知も築きつつある。スポーツシューズ・アパレル業界の関係者の信風(XinFeng)へのコメントによれば、国内でチャネルを広げるルートとは異なり、安踏は海外ではより、本地のスポーツ・エコシステムとの接続を重視している。スポーツ団体、競技、そしてアスリートへのスポンサーを通じて、ブランドと本地のエコシステムとの相互作用を構築しているという。例えば2026年の初め、安踏はシンガポールオリンピック理事会のパートナーとなり、同理事会の冬季スポーツ代表団に向けて装備支援を行った。これ以前にも、シンガポールバスケットボール協会をスポンサーし、本地のスポーツ人材育成の体系に参画している。安踏はさらに、多様化した越境(出海)チャネル戦略にも同時に取り組んでいる。2025年8月、安踏は中免集団(C&J China/中免集团)と連携してカンボジア市場に参入した。中免側が現地店舗を全面運営しており、安踏にとっては成熟した小売の仕組みを活用して「軽資産での出海」を実現する初めての試みとなる。地域の配置という観点では、東南アジアは依然として現時点での主戦場(ブリッジヘッド)だ。会社は「千店計画」で東南アジアを深耕しつつ、中東やアフリカ市場へも拡張している。欧米市場では、Foot LockerやJD Sportsなどのチャネルと協業する。2025年9月、安踏ブランドはロサンゼルスのビバリーヒルズ(BeVery Hills)で旗艦店を開設し、グローバルの主流のスポーツ消費体系にさらに溶け込む。総合的に見ると、安踏が今できることは、速やかに「次のディサント」をそのままコピーすることではない。むしろ3つのルートで着実に推進していくことだ。**プロダクト面で専門能力に回帰し、メインブランドのレイヤーでスポーツの心智(認知)を再構築し、地域レイヤーではグローバル化の着地を推進する。**これらのルートが短期的に爆発的な成長をもたらすとは限らないが、会社が現在の物語の空白期間を乗り切り、次の段階に向けて新たな成長の土台を積み上げられるかどうかを決めるものになる。リスク提示および免責条項 市場にはリスクがあるため、投資は慎重に行ってください。この記事は個人の投資助言を構成せず、特定のユーザーの固有の投資目標、財務状況、または必要性を考慮していません。ユーザーは、この記事内のいかなる意見、見解、または結論が自らの特定の状況に適合しているかを検討すべきです。これに基づいて投資する場合、責任は自己に帰属します。

成長エンジンの格下げが相次ぎ、アンタは物語の真空状態に入る

2025年、安踏体育は、その主導的地位に見合う成績表を提出した。年間売上高は802.19億元で前年比13.3%増、連続4年にわたり中国のスポーツシューズ・アパレル業界の首位を堅持している。

だが、「規模」から「構造」へ視点を切り替えると、成長の原動力の変化はもはや見過ごしにくい。

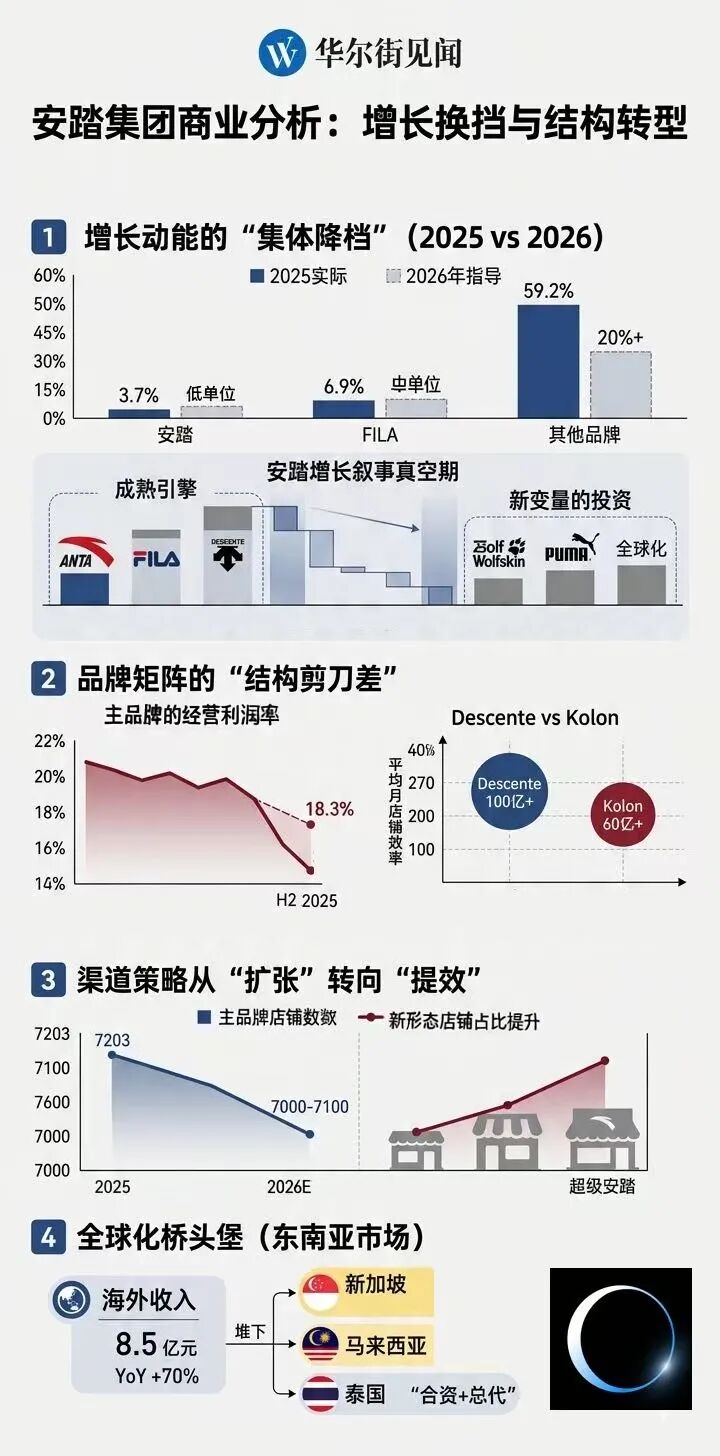

メインブランドの売上高成長率は3.7%まで減速し、FILAは前年比6.9%増にとどまった。約300億元規模に近づく中で、維持できているのは中〜低い一桁台の拡張に過ぎず、もはやグループの「エンジン」としての役割を担いきれなくなっている。

近年、真に成長を押し上げているのは、ディサントやコルン(可隆)に代表される「その他ブランド」部門だ。該当部門の売上高は前年比59.2%増の169.96億元に達し、そのうちディサントの売上は初めて100億元を突破し、同グループにおける3つ目の100億元級ブランドとなった。

しかし、資本市場の反応は熱くない。

市場の疑念を引き起こしているのは、2026年の業績ガイダンスだ。メインブランドは低い一桁台の成長、FILAは中位の一桁台の成長、「その他ブランド」は、約60%の高成長から20%以上へと減速する。

近年、DTC転換、始祖鳥(アークテリクス)の資本化、そしてディサントの爆発的成長に伴い、安踏は明確な成長ストーリーを組み立ててきた。多ブランドのM&Aと精緻な運営能力により、新たな成長カーブを継続して孵化させてきたのだ。

だが今や、ここ数年、次々とバトンを受け継いできた成長エンジンが、同時に減速フェーズへ入っている。

高成長の源泉が集団的に鈍化し、新たな変数はいまだ投資期間にある。安踏にとっては成長が続いているものの、次のストーリーは、しばらく不在だ。

減速の見通し

まず明確にすべきなのは、これが「満足できない」決算というわけではない、という点だ。

2025年、安踏の売上規模は800億元を超えた。費用最適化により、利益水準は相対的に安定しており、ファンダメンタルズは依然として健全だ。

見解としては、同社の現状のやや保守的な成長ガイダンスは、需要サイドでの明らかな弱さというより、期待値(見通し)のマネジメントのためであるという。

浦銀国際のアナリスト、林聞嘉氏は、安踏の現状の保守的なガイダンスは主として「期待値のマネジメント」によるものだと述べた。2026年Q1は高いベース(比較対象の高水準)による圧力に直面する一方で、Q2以降はベースが下がるため、業界需要が安定していれば、売上高の伸び率が大幅に落ち込む可能性は高くないという。

これに基づき、同氏は、メインブランドであれその他ブランドであれ、最終的には会社が提示する慎重な目標を、確率的に上回って推移する見込みだと判断している。

だが「ファンダメンタルズに明らかな悪化がない」ため、市場の関心はより構造面の変化へと移っている。

まずは収益構造における「はさみ差」。

2025年、安踏の総合粗利率は0.2ポイント低下して62%となった。

その内訳では、FILAはプロフェッショナルな認知の強化と、製品の機能・品質向上のために粗利率が1.4ポイント下がり66.4%となった。一方でメインブランドは、EC収入の構成比が上昇したことにより粗利水準に下押し要因が生じた。

よりシグナル性が高いのは、収益力の限界(マージン)における弱まりだ。

2025年下半期、メインブランドの営業利益率は18.3%まで低下し、長期にわたり維持してきた約20%のレンジを割り込んだ。靴・アパレル市場で消費がまだ回復しておらず、競争が激化して投入も増えている状況では、大衆価格帯の収益余地が圧迫されている。

こうした変化は、さらにチャネル戦略へ波及する。

メインブランドの粗利率は依然として53.6%で、同業の競合より高いにもかかわらず、近年、専門的な商品が大衆価格帯へ下ろされるに伴い、市場が同社の収益余地の上振れに抱く期待は限られている。

2025年、安踏のメインブランドの店舗は純増68店舗にとどまり、合計は7203店舗となった。2026年のガイダンスにおける店舗数レンジは7000-7100店舗で、規模は純減のレンジへ入っている。これは「スーパー安踏」「安踏殿堂」といった高い店効率モデルによって1店舗当たりの生産性を高めることであり、単なる規模拡大ではない。

メインブランドとFILAはいずれも、合計で営業利益の7割超をもたらす利益の中核であり、「安定成長」という性質そのものが、支えであると同時に制約でもある。両者は業績の底盤を決めるが、もはや弾力性は提供しにくい。

過去2年に急加速していた「その他ブランド」部門は、自らギアを換えている。

ディサントは2025年に、売上が100億元超、単店舗の月次平均の店効率が月270万元超という見事な成績表を示したものの、2026年の拡張ペースはすでに明確に収斂している。純増店舗のガイダンスは前年の30店舗から4-14店舗へと急減した。

可隆は、グループ内で最も成長速度が速い規模ブランドへとバトンを引き継いでいる。2025年の売上は60億元を突破し、前年比で約70%増。店効率も200万元台の水準に到達した。

だがディサントとは異なり、同社は可隆について「100億元級規模」に相当するような明確な年限計画をまだ示していない。

これはある程度、経営陣の抑制が表れていることを反映している。アウトドアの追い風が限界を迎えつつある中で、安踏はスピードを上げて一気に拡大するより、テンポを管理することをより好む。

その一方で、新たな変数である「狼爪(ウォルフクラウ)」と「PUMA」は、なおより初期段階にある。

狼爪は「全シーンのプロ向けハイキング」を掲げるブランドポジショニングをようやく確立したばかりで、北京、上海、重慶、合肥などの万象城に店舗を出し、イメージの改造とチャネルのアップグレードを進めている。2026年には、段階的に店舗拡張の試みを推し進める見込みだ。ブランド再構築の初期段階にあるため、短期の損失はさらに拡大する可能性がある。

PUMAの面では、安踏が得ている権益は主に中国市場でのディストリビューションと運営に集中しており、全面的な買収ではない。これは、ブランド再構築における自社の裁量が相対的に限られることを意味する。市場の見方では、安踏によるPUMAの買収は、国際的なスポーツ・ファッション領域におけるディフェンシブ(防御的)な布陣をより重視しているという。

時間軸の観点では、狼爪もPUMAもいずれも「能力構築の時期」にとどまっており、短期的に目立つ業績の増分をもたらすのは難しい。

その結果、2026年の安踏は比較的珍しい状態を呈している。旧エンジンは減速し、スターエンジンは抑制され、新エンジンはまだバトンを受け取っていない。

成長は続いているが、ストーリーの途切れがすでに起きている。

次の一手に向けて貯める

物語が段階的な「空白」に入ったからといって、安踏が「潜伏期」に入ったわけではない。

むしろ、成長の論理を再構築する必要がある局面では、会社は同時に複数のルートを推進し、新たな確実性の源泉を見つける必要がある。

まず、アウトドアの競争軸が「着こなし主導」から「運動主導」へと回帰すること。

過去数年、ディサントや可隆などの中高価格帯ブランドの高速成長は、相当程度「アウトドア着こなし化」(Gorpcore)というトレンドの恩恵を受けていた。機能性製品が日常化・ファッション化の消費によって増幅されていたのだ。

だがこの追い風が徐々に消え、消費の重心が再び、製品の性能やプロフェッショナルなシーンそのものへ戻ってきている。

こうした背景のもと、ディサントはスキー、ゴルフ、トライアスロンなどの専門競技に継続的に投資を強化し、高性能スポーツ領域における技術的な壁をより強固にしている。同時に中国国家アルペンスキー隊およびトライアスロン国家隊をスポンサーしている。

可隆は、トレイルランやクライミングといった細分シーンに紐づけることで、「プロのアウトドア」というブランド認知を構築している。中国国家クライミングチームのオフィシャルスポンサーとなるだけでなく、宁海トレイルチャレンジ(UTMBの分站)にも深く参加している。

次に、大衆スポーツの競争が激化する中で、メインブランドもまた、消費者に「なぜ安踏を選ぶのか」を答えるため、プロスポーツの物語を継続して強化する必要がある。

2025年、安踏は研究開発投資を約25億元行い、研究開発費の比率は3.1%まで引き上げた。そして2026年も二桁成長を維持する計画で、「カーボンニュートラル素材」「スマートウェア」などの最先端分野を重点に投資する方針だ。

安踏が2025年に引き続き力を入れているのは、グローバル化の段階的な着地でもある。国際ブランドの買収を通じるだけでなく、自ら「外へ出る」ことにある。

2025年の年次報告書では、安踏は海外市場の売上について初めて詳細な開示を行った。売上は8.5億元超となり、前年比約70%増。そのうち東南アジア市場が60%超の貢献をしている。

シンガポール、タイ、マレーシアなどの地域で、会社は「合弁会社+地域総代理(地域代理)」のモデルによりチャネルの展開を推進しており、すでに100店超を開設。主要商圏で、初期のブランド認知も築きつつある。

スポーツシューズ・アパレル業界の関係者の信風(XinFeng)へのコメントによれば、国内でチャネルを広げるルートとは異なり、安踏は海外ではより、本地のスポーツ・エコシステムとの接続を重視している。スポーツ団体、競技、そしてアスリートへのスポンサーを通じて、ブランドと本地のエコシステムとの相互作用を構築しているという。

例えば2026年の初め、安踏はシンガポールオリンピック理事会のパートナーとなり、同理事会の冬季スポーツ代表団に向けて装備支援を行った。これ以前にも、シンガポールバスケットボール協会をスポンサーし、本地のスポーツ人材育成の体系に参画している。

安踏はさらに、多様化した越境(出海)チャネル戦略にも同時に取り組んでいる。

2025年8月、安踏は中免集団(C&J China/中免集团)と連携してカンボジア市場に参入した。中免側が現地店舗を全面運営しており、安踏にとっては成熟した小売の仕組みを活用して「軽資産での出海」を実現する初めての試みとなる。

地域の配置という観点では、東南アジアは依然として現時点での主戦場(ブリッジヘッド)だ。会社は「千店計画」で東南アジアを深耕しつつ、中東やアフリカ市場へも拡張している。

欧米市場では、Foot LockerやJD Sportsなどのチャネルと協業する。2025年9月、安踏ブランドはロサンゼルスのビバリーヒルズ(BeVery Hills)で旗艦店を開設し、グローバルの主流のスポーツ消費体系にさらに溶け込む。

総合的に見ると、安踏が今できることは、速やかに「次のディサント」をそのままコピーすることではない。むしろ3つのルートで着実に推進していくことだ。

プロダクト面で専門能力に回帰し、メインブランドのレイヤーでスポーツの心智(認知)を再構築し、地域レイヤーではグローバル化の着地を推進する。

これらのルートが短期的に爆発的な成長をもたらすとは限らないが、会社が現在の物語の空白期間を乗り切り、次の段階に向けて新たな成長の土台を積み上げられるかどうかを決めるものになる。

リスク提示および免責条項