中東戦争は世界の市場構造を再編しつつある一方で、多くの投資家は依然としてこの危機の深さと持続性を十分に認識できていない。Citadel SecuritiesのアナリストNohshad Shahは最新レポートで、今回の地政学的ショックの規模は世界の成長とインフレの軌道を既定のルートから逸脱させ得るほど大きく、また、市場の慣性による「押し目買い」の発想が、持続的なエネルギー価格ショックの帰結を深刻に過小評価していると警告した。彼の中核的な判断は簡潔明瞭だ**:「軍を追え、ツイッター(推特)を追うな。」**Shahは、米国が当該地域への増派として最大1万人規模の部隊を発表したこと、イランが無人機およびミサイルによる攻撃を継続していること、フーシ派がミンド海峡を脅かしていることなど、一連の軍事動向が**紛争がいまだエスカレーションの罠から抜け出せず、脱出の兆しがないことを示している**と指摘する。市場にとっては、この危機の影響はインフレショックから成長リスクへのシフトがすでに始まっている。Shahの分析によれば、紛争の初期(2月27日から3月25日)には、金利とドルが金融条件の引き締めに占める寄与が56%だったが、足元ではこの構造が反転しており、リスク資産主導が引き締めの61%を占めている。先週金曜の市場時間中、この比率は一時78%にまで達した。これは、市場の価格付けの重心がインフレの物語から成長の物語へ移っていることを意味し、リスク資産のヘッジ手段としての債券の役割は再び確立される見通しだ。エスカレーションの罠:良い出口オプションはない-------------Shahは現在の状況を「典型的なエスカレーションの罠」と位置づけている――交戦当事者がそれぞれ増強し、最後の局面での圧力が相手の譲歩を引き出せることを期待する。しかしエスカレーションのたびに、それが相手によって侵略行為として解釈され、より大規模な報復を招き、暴力の度合いが戦争本来の戦略的利益を上回るところまで継続的に上昇する。ホルムズ海峡は世界のエネルギー貿易の重要な「喉」であり、それをイランが実質的に支配する状態に置くことは、米国および大多数の国にとって受け入れがたい。しかも、イラン政権は安全の保証がない前提では、米国が提示するいかなる停戦案も同様に受け入れにくい。Shahは**この構造的ジレンマが、紛争が短期的に終結するのを難しくしている**とみている。彼は、今回の危機が昨年の関税ショックと本質的に異なる点を強調した――関税ショックは一方的で、金融的な性質であり、**一方で今回の実体であるエネルギー基盤施設および世界の貿易サプライチェーンへの破壊は、修復に数か月から数年かかる可能性がある。**中央銀行のジレンマ:スタグフレーション懸念が浮上-----------Shahは、今回の紛争が各国の中央銀行にとって重大な課題であることを示しており、政策の物語は紛争前から根本的に転換したことの表れだと述べた。現在のマクロ環境は、2022年とはまったく異なる。政策金利のスタート地点はより高く、コロナ後に再開需要が放出されたわけではなく、過剰貯蓄はほぼ使い尽くされており、さらにグローバルで協調した財政刺激が起こる可能性も高くない。こうした背景の中で**本当のリスクは、成長が深刻な打撃を受ける一方でインフレが上向きを続けること――すなわちスタグフレーション**だ。現時点で市場は、欧州中央銀行とイングランド銀行の期内の追加利上げ見通しを、ほぼ3回に近い水準まで織り込んでおり、米連邦準備制度理事会は利下げの停止が予想されている。しかしShahは、中央銀行がインフレ期待の「スパイラル」を抑えるために、債務上の手段としてではなく激しい利上げを余儀なくされると、かえって経済・金融の圧力を強め、高度に不確実な二次的効果が生じ得ると警告している。彼の結論はこうだ。**いずれのシナリオでも――中央銀行が自発的に引き締める場合でも、あるいはエネルギーのショックが受動的に景気を押し下げる場合でも――戦争が続く限り、需要の破壊は起こる。**エネルギーはAIのアキレス腱、債券はヘッジ価値を再び取り戻す---------------------Shahは特に、AIテーマが今回の危機において独自の脆弱性に直面している点を指摘した。なぜならその中核的な支柱がエネルギーであり、実体の基盤施設の損傷、信頼できる電力へのプレミアム上昇、中東のデータセンターにおける安全上の懸念、ヘリウム不足、そしてより広範なサプライチェーンの攪乱が、AI投資のストーリーに対する多層的な圧力として重なり合うからだ。彼は明確にこう述べている。「私たちはまだ窮地から抜け出していない。」**Shahはさらに、株式と債券の相関が極端な読みになっていることも観察した――21日移動の相関係数が一時-0.95まで達した(株が下がり、債券も下がる=利回りが上昇)。こうした極端値は歴史的に、マクロのメカニズムの転換点を示すことが多い。******成長への懸念が徐々に市場の価格付けを支配するようになる中で、Shahは先行していた立場を明確に修正した。彼によれば、以前は利回りに強気だった。市場全体がインフレのテールリスクを空売りしているからだ。しかし現在は評価(バリュエーション)が新しい水準に調整され、エネルギー価格の上昇が成長の弱さへと伝わるフィードバックが、より実質的になっている。こうした状況では、長期の固定利付資産が、リスク資産に対するヘッジ機能を再び発揮し始めるはずだ。リスク提示および免責条項 市場にはリスクがあるため、投資には慎重さが必要だ。本稿は個人の投資助言を構成せず、また個々のユーザーの特別な投資目標、財務状況、または必要性を考慮していない。ユーザーは、本稿中のいかなる意見、見解、結論が、自身の特定の状況に適合するかを検討すべきである。これに基づいて投資する場合、責任は自己に帰属する。

Citadelスターアナリスト:イラン戦争を理解するには、「Twitterを追うのではなく、軍隊を追う」

中東戦争は世界の市場構造を再編しつつある一方で、多くの投資家は依然としてこの危機の深さと持続性を十分に認識できていない。

Citadel SecuritiesのアナリストNohshad Shahは最新レポートで、今回の地政学的ショックの規模は世界の成長とインフレの軌道を既定のルートから逸脱させ得るほど大きく、また、市場の慣性による「押し目買い」の発想が、持続的なエネルギー価格ショックの帰結を深刻に過小評価していると警告した。彼の中核的な判断は簡潔明瞭だ**:「軍を追え、ツイッター(推特)を追うな。」**

Shahは、米国が当該地域への増派として最大1万人規模の部隊を発表したこと、イランが無人機およびミサイルによる攻撃を継続していること、フーシ派がミンド海峡を脅かしていることなど、一連の軍事動向が紛争がいまだエスカレーションの罠から抜け出せず、脱出の兆しがないことを示していると指摘する。

市場にとっては、この危機の影響はインフレショックから成長リスクへのシフトがすでに始まっている。Shahの分析によれば、紛争の初期(2月27日から3月25日)には、金利とドルが金融条件の引き締めに占める寄与が56%だったが、足元ではこの構造が反転しており、リスク資産主導が引き締めの61%を占めている。先週金曜の市場時間中、この比率は一時78%にまで達した。これは、市場の価格付けの重心がインフレの物語から成長の物語へ移っていることを意味し、リスク資産のヘッジ手段としての債券の役割は再び確立される見通しだ。

エスカレーションの罠:良い出口オプションはない

Shahは現在の状況を「典型的なエスカレーションの罠」と位置づけている――交戦当事者がそれぞれ増強し、最後の局面での圧力が相手の譲歩を引き出せることを期待する。しかしエスカレーションのたびに、それが相手によって侵略行為として解釈され、より大規模な報復を招き、暴力の度合いが戦争本来の戦略的利益を上回るところまで継続的に上昇する。

ホルムズ海峡は世界のエネルギー貿易の重要な「喉」であり、それをイランが実質的に支配する状態に置くことは、米国および大多数の国にとって受け入れがたい。しかも、イラン政権は安全の保証がない前提では、米国が提示するいかなる停戦案も同様に受け入れにくい。Shahはこの構造的ジレンマが、紛争が短期的に終結するのを難しくしているとみている。

彼は、今回の危機が昨年の関税ショックと本質的に異なる点を強調した――関税ショックは一方的で、金融的な性質であり、一方で今回の実体であるエネルギー基盤施設および世界の貿易サプライチェーンへの破壊は、修復に数か月から数年かかる可能性がある。

中央銀行のジレンマ:スタグフレーション懸念が浮上

Shahは、今回の紛争が各国の中央銀行にとって重大な課題であることを示しており、政策の物語は紛争前から根本的に転換したことの表れだと述べた。

現在のマクロ環境は、2022年とはまったく異なる。政策金利のスタート地点はより高く、コロナ後に再開需要が放出されたわけではなく、過剰貯蓄はほぼ使い尽くされており、さらにグローバルで協調した財政刺激が起こる可能性も高くない。こうした背景の中で本当のリスクは、成長が深刻な打撃を受ける一方でインフレが上向きを続けること――すなわちスタグフレーションだ。

現時点で市場は、欧州中央銀行とイングランド銀行の期内の追加利上げ見通しを、ほぼ3回に近い水準まで織り込んでおり、米連邦準備制度理事会は利下げの停止が予想されている。しかしShahは、中央銀行がインフレ期待の「スパイラル」を抑えるために、債務上の手段としてではなく激しい利上げを余儀なくされると、かえって経済・金融の圧力を強め、高度に不確実な二次的効果が生じ得ると警告している。彼の結論はこうだ。いずれのシナリオでも――中央銀行が自発的に引き締める場合でも、あるいはエネルギーのショックが受動的に景気を押し下げる場合でも――戦争が続く限り、需要の破壊は起こる。

エネルギーはAIのアキレス腱、債券はヘッジ価値を再び取り戻す

Shahは特に、AIテーマが今回の危機において独自の脆弱性に直面している点を指摘した。なぜならその中核的な支柱がエネルギーであり、実体の基盤施設の損傷、信頼できる電力へのプレミアム上昇、中東のデータセンターにおける安全上の懸念、ヘリウム不足、そしてより広範なサプライチェーンの攪乱が、AI投資のストーリーに対する多層的な圧力として重なり合うからだ。彼は明確にこう述べている。「私たちはまだ窮地から抜け出していない。」

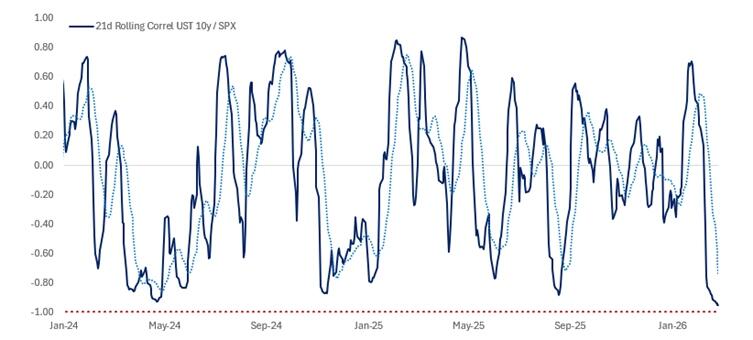

Shahはさらに、株式と債券の相関が極端な読みになっていることも観察した――21日移動の相関係数が一時-0.95まで達した(株が下がり、債券も下がる=利回りが上昇)。こうした極端値は歴史的に、マクロのメカニズムの転換点を示すことが多い。

成長への懸念が徐々に市場の価格付けを支配するようになる中で、Shahは先行していた立場を明確に修正した。彼によれば、以前は利回りに強気だった。市場全体がインフレのテールリスクを空売りしているからだ。しかし現在は評価(バリュエーション)が新しい水準に調整され、エネルギー価格の上昇が成長の弱さへと伝わるフィードバックが、より実質的になっている。こうした状況では、長期の固定利付資産が、リスク資産に対するヘッジ機能を再び発揮し始めるはずだ。

リスク提示および免責条項