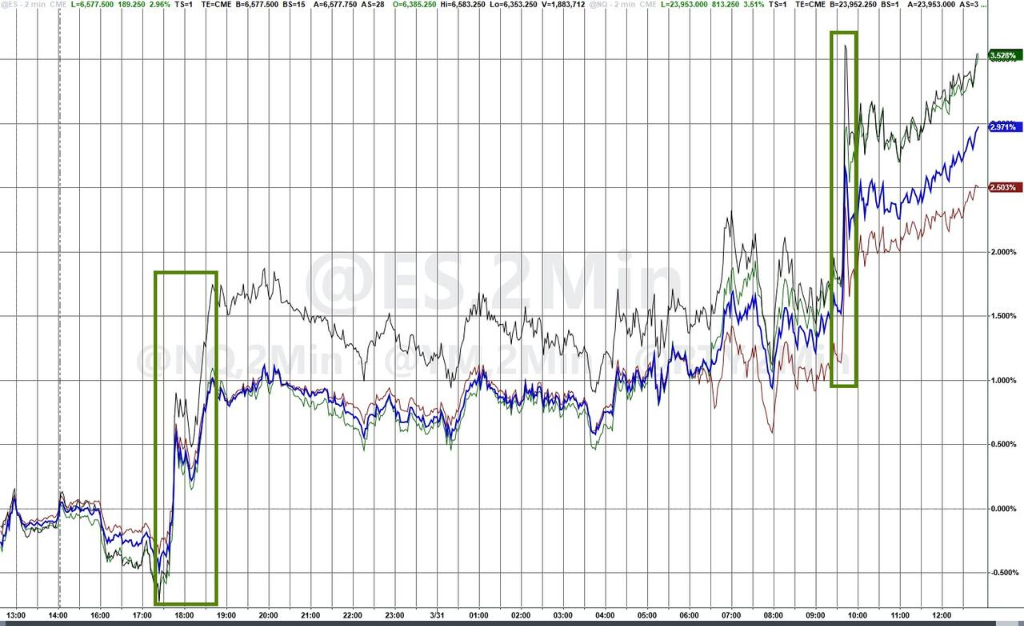

米国とイランはいずれも、中東での紛争を終わらせる意向を示しており、米株指数は昨年5月以来の最大の1日あたりの上昇幅を記録した。米国債は引き続き強含み、国際原油価格は高値圏から下落し、ドル指数は5連騰の流れを終え、金属市場は大幅に上昇した。(米株、米原油、米国債利回りの3月以降の推移)ウォール街の見聞では、メディアがイラン大統領広報(ニュース)部の声明を引用しており、イラン大統領ペゼシュキアンが「イランには“戦争を終わらせるための必要な意志”がある」が、「“侵略が再び起きないよう防ぐための保証”が必要だ」と述べたという。すると原油価格は直ちに大きく急落し、ブレント原油の下落幅はさらに大きくなり、両者の価格差は2013年12月以来で最も広い水準に拡大した。これより先に中国の新華社によれば、米大統領トランプは3月31日(火)の夕方、ホワイトハウスで「米国は“2〜3週間”以内にイランとの戦闘を終わらせる可能性があり、これより前にイランと合意に達するかもしれない」と述べた。(原油価格が激しい値動きを経た後に下落して引け)それでも、市場では概ね慎重な姿勢が保たれている。ブルームバーグのマクロ戦略家ブレンダン・ファーガンは、テヘランがいう「基本的な保証」の定義は、特にこれまでに提示していた停戦条件と結びつけられる場合、トランプ政権が受け入れにくい“ハードル”になり得ると指摘した。火曜のS&P500指数は2.9%上昇、ナスダックは3.8%上昇、ダウ工業株30種平均は2.5%上昇した。米国とイランの「行き詰まり解消」への期待に加えて、2つのテクニカル要因が同時に作用したことも重なった。(米株のベンチマーク指数の日中推移)**まず見過ごせないのは期末の年金によるリバランスだ。**試算によれば、米国の年金は月末に約340億ドルの米国株を買う必要があり、その規模は2000年以来第8位で、また歴史上の「買い入れの偏り」のトップ10の1つでもある。(米国の年金による月末リバランス規模は2000年以来第8位)一方で、火曜には大規模なショートカバー(買い戻し)も発生した。ゴールドマンのトレーダーは、それを「昨年4月以来で2番目に大きい」ショートの巻き戻し(轧仓)だと説明しており、主にヘッジのポジション解消によるもので、資金が能動的に高値追いする動きではない。(S&P500の推移とオプション市場の増分資金フロー比較図。買いコールの注文とヘッジ側のポジション解消が、当日の指数上昇の主要な支えに)ただし、ブルームバーグのストラテジスト、サイモン・ホワイトは「市場はテクニカル面でまだ底入れの特徴を示していない」と指摘する。ニューヨーク証券取引所での52週新安値銘柄のネット数量は、わずかにマイナスの水準にとどまっており、歴史上“取引可能な底”は往々にして深いマイナスを伴っていた。**S&P500でRSIが30を下回る銘柄の比率は20%未満であり、歴史上このような状態は通常、40%〜50%のときに反発のタイミングが成熟したことを示す。******(S&P500でRSIが30を下回る銘柄の比率は依然として低い)さらに、火曜の大幅上昇によって、第1四半期の惨憺たる着地は覆い隠せない。S&P500指数は年初来で4.6%下落、ナスダックは7.1%下落、ダウ工業株30種平均は3.6%下落で、2022年以来最悪の四半期成績となった。**エネルギー危機からAIバブルの懸念へ、クレジット市場の圧迫からスタグフレーションの曇り空へ。Q1の取引日ごとに投資家の神経が試されてきた。****Q1で最も深刻な戦場の1つがソフトウェア・セクターだ。**SaaS株は3か月連続で下落し、Q1全体では2022年の第2四半期以来で最悪の四半期成績となった。(1四半期のソフトウェア株の大幅下落)「Mag 7」のテック大手はQ1でS&P493銘柄の構成銘柄の多くに対して大幅にアンダーパフォームした。(3月のテック“七巨頭”が年間を通じた弱いトレンドを継続)ミーム株の3月の下落幅は、2022年12月以来で最大であり、かつ5か月連続で下落している。(ミーム株が昨年6月の水準まで下落)同時に、プライベート・クレジット市場のひび割れは一段と明確になってきた。投資適格とハイイールドのクレジット・スプレッドは3月に大きく拡大し、昨年4月以来の最高水準を更新した。(クレジット・スプレッドが昨年4月以来の最高水準まで上昇)中東情勢がどのように進展しても、第1四半期に残されたスタグフレーションの痕跡は短期的にはなかなか払拭しにくい。ゴールドマンのヘッジファンド・カバレッジ担当であるトニー・パスカリオロは、現在の「強気/弱気」双方の中核となるロジックを次のようにまとめた。> * 強気側の根拠としては、センチメント指標が極度に悲観的になっていること、CTAのシステマティック戦略のポジションが大幅に削減されていること、大型株のショートポジションがすでに構築されていること、そしてS&PとナスダックのRSIが2025年4月の安値に接近していることが挙げられる;> * 弱気側は、今回が史上最大規模の原油供給ショックであることを踏まえても、米株の下落は比較的限定的にとどまっていること、実物コモディティ市場のシグナルが依然として不安を感じさせること、そして世界の債券市場の動きも同様に興味深いと強調する。パスカリオロの結論は次の通り。> リスク・リターンの方向性は明確ではないが、私の直感では、下方向の非対称性のほうが上方向よりも依然として大きい。火曜も米国債利回りは引き続き低下し、10年が3ベーシスポイント下落、2年が3.29ベーシスポイント下落した。(3月以降、米国債の主要年限利回りが年内の下落トレンドを反転)**ドル指数**は5連騰の流れを終え、日中は大きく0.7%下落し、100の水準を割り込んだ。ただし3月のドル指数は依然として2%超上昇し、2024年10月以来の最大の月間上昇幅となり、それまでの4か月連続の下落トレンドを終わらせた。(ドル指数がそれまでの4か月連続の下落トレンドを終結)**金属市場**は火曜に大幅に上昇し、**現物金**は3.5%上昇、3営業日連続で上げた。それでも3月はなお11%累計で下落しており、2008年10月のリーマン・ショック後の最悪の月間パフォーマンスとなった。**現物銀**は7%超急騰し、75ドルの上に回復、3月は累計で約20%下落した。**LME銅**は火曜に3%上昇し、3月は累計で約7%下落した。 (金銀銅プラチナはいずれも3月に下落)**火曜の米株は全面高となり、半導体ETFは5.7%超の上昇。3月の最終日に米国株業種ETFの中で先行し、第1四半期のエネルギー業種ETFは37.9%上昇した。S&P500の11業種指数のうち9つが上昇し、通信サービスがトップで4.42%上昇、情報技術が続いて4.24%上昇した。**> **米株ベンチマーク株価指標:**> > * S&P500指数は184.80ポイント高(+2.91%)で6528.52ポイントで引け。> > * ダウ工業株30種平均は1125.37ポイント高(+2.49%)で46341.51ポイントで引け。> > * ナスダックは795.988ポイント高(+3.83%)で21590.629ポイントで引け。ナスダック100指数は786.811ポイント高(+3.43%)で、2025年5月以来の最大の1日あたりの上昇幅を記録し、23740.189ポイントで引け。> > * ラッセル2000指数は3.41%高で2496.374ポイントで引け。> > * 恐怖指数VIXは17.45%安で25.27。> > > **米株業種ETF:**> > * 半導体ETFは取引終了時点で5.76%反発。グローバル・テクノロジー株指数ETF、バイオテクノロジー指数ETF、テクノロジー業種ETF、グローバル航空業ETFはいずれも最大4.40%上昇。エネルギー業種ETFは1.13%下落。> > * 第1四半期、エネルギー業種ETFは累計で37.91%上昇。公益事業ETF、半導体ETF、地域銀行ETF、バイオテクノロジー指数ETFはいずれも最大8.20%上昇。> > (3月31日 米株の各業種セクターETF)> > **テック“七巨頭”:**> > * 米国テック“七巨頭”(Magnificent 7)指数は4.40%上昇。> > * Metaは6.67%上昇、Nvidiaは5.62%上昇、Google Aは5.14%上昇、Teslaは4.64%上昇、Amazonは3.66%上昇、Microsoftは3.12%上昇、Appleは2.90%上昇。> > > **半導体株:**> > * フィラデルフィア半導体指数は6.24%高で7588.196ポイント。> > * TSMCのADRは6.78%上昇、AMDは3.77%上昇。> > > **チャイナ株:**> > * ナスダック金龍中国指数は2.80%高で6753.34ポイント、3月は累計で7.20%下落、第1四半期は累計で10.31%下落。> > > **その他の個別株:**> > * Circleは6.25%上昇。> **欧州市場は3月に8%下落。トランプが仕掛けたイラン戦争により、1〜2月の上昇ムードは打ち消された。ドイツ株は3月に10%超下落し、ノルウェー株は3月に約11.6%上昇、第1四半期は27%上昇。**> **汎欧株価指数:**> > * 欧州STOXX 600指数は0.41%高で583.14ポイント、3月は累計で8.00%下落。米国とイスラエルが2月末にイラン戦争を開始した後、全体として下落基調が続き、第1四半期は累計で1.53%下落、1〜2月は上昇が続いていた。> > * ユーロ圏STOXX 50指数は0.50%高で5569.73ポイント、3月は累計で9.26%下落、第1四半期は累計で3.83%下落。> > > **各国株価指数:**> > * ドイツDAX 30指数は0.52%高で22680.04ポイント、3月は累計で10.30%下落、第1四半期は累計で7.39%下落。> > * フランスCAC 40指数は0.57%高で7816.94ポイント、3月は累計で8.90%下落、第1四半期は累計で4.08%下落。> > * 英国FTSE 100指数は0.48%高で10176.45ポイント、3月は累計で6.73%下落、第1四半期は累計で2.47%上昇。> > (3月31日 欧米主要株価指数のパフォーマンス)> > > **セクターと個別株:**> > * ユーロ圏のブルーチップ株のうち、ドイツのRheinmetall(RHM)は2.48%上昇、アディダスは2.24%上昇、ドイツ取引所グループは2.20%上昇で3位の出来だった。> > * 欧州STOXX 600指数の全構成銘柄のうち、Hensoldtは6.63%上昇、Hochschild Miningは5.57%上昇、Abivaxは5.41%上昇、アレスタン(Alstom)は5.39%上昇、Antofagastaは5.25%上昇で5位の出来だった。> > * 3月は、セクター面でSTOXX 600の家庭・個人用品指数が累計で15.05%下落、不動産指数は14.53%下落、自動車・部品指数は12.66%下落、建設・資材指数は12.33%下落、小売指数は12.00%下落した。**米国債の2/10年期利回りは火曜に3ベーシスポイント超下落。2年物米国債利回りは3月に累計で約42ベーシスポイント上昇した。ドイツ2年物国債利回りは3月に61ベーシスポイント超上昇。**> **米国債:**> > * ニューヨーク終盤、米国10年物のベンチマーク国債利回りは3.16ベーシスポイント下落して4.3166%となり、3月は累計で37.91ベーシスポイント上昇、第1四半期は累計で14.96ベーシスポイント上昇。> > * 2年物米国債利回りは3.49ベーシスポイント下落して3.7930%となり、3月は累計で41.81ベーシスポイント上昇、第1四半期は累計で31.99ベーシスポイント上昇。> > (米国の主要年限国債利回り)> > > **欧州債:**> > * 欧州時間の終盤、ドイツ10年物国債利回りは3.1ベーシスポイント下落して3.004%となり、3月は累計で36.1ベーシスポイント上昇、第1四半期は累計で14.9ベーシスポイント上昇。> > * 2年物のドイツ国債利回りは0.4ベーシスポイント下落して2.616%となり、3月は累計で61.2ベーシスポイント上昇、第1四半期は累計で49.5ベーシスポイント上昇。> > * 英国10年物国債利回りは1.7ベーシスポイント下落して4.918%となり、3月は累計で68.5ベーシスポイント上昇、第1四半期は累計で41.8ベーシスポイント上昇。> **ドル指数は5連騰の流れを終え、日中は大きく0.7%下落して100の水準を割り込み、3月は2.4%超上昇。暗号資産は値動きが落ち着きながら上昇し、ビットコインは2.4%上昇、イーサリアムは4%超上昇。 **> **ドル:**> > * ニューヨーク終盤、ICEドル指数は0.53%下落して99.979、3月は累計で2.43%上昇、第1四半期は累計で1.69%上昇。> > * ブルームバーグ・ドル指数は0.48%下落して1216.37、3月は累計で2.44%上昇、第1四半期は累計で1.03%上昇。> > (ブルームバーグ・ドル指数)> > > **日本円:**> > * ニューヨーク終盤、ドル円は0.55%下落して158.83円、3月は累計で1.77%上昇、第1四半期は累計で1.31%上昇。> > * 3月はユーロ円が累計で0.49%下落、ポンド円は3月に累計で0.14%下落。> > > **オフショア人民元:**> > * ニューヨーク終盤、ドル/オフショア人民元は6.8892元で、週一のニューヨーク終盤から271ポイント低下し、日中の取引は6.9216-6.8866元のレンジで推移。> > > **暗号資産:**> > * ニューヨーク終盤、暗号資産は値動きが落ち着きながら上昇し、ビットコインは2.4%上昇、イーサリアムは4%超上昇。> > > (ビットコイン価格は3月に反発して上向き)**中東Abu Dhabi Murban原油先物は1.58%下落して109.03ドル/バレル。3月は累計で48.72%上昇、第1四半期は累計で78.10%上昇。**> **原油:**> > * WTI 5月原油先物は101.38ドル/バレルで引け。> > > (WTI原油先物)> > * ブレント5月原油先物は118.35ドル/バレルで引け。> > * 中東Abu Dhabi Murban原油先物は1.58%下落して109.03ドル/バレル。3月は累計で48.72%上昇、第1四半期は累計で78.10%上昇。> > **天然ガス:**> > * NYMEX 4月天然ガス先物は2.8840ドル/百万Btuで引け。> **金属市場が大幅に上昇。現物金は3.5%上昇し、3営業日連続で高値更新した。それでも3月は累計で11%下落した。現物銀は7%超急騰し、75ドルの上に回帰、3月は累計で約20%下落。LME銅は火曜に3%上昇し、3月は累計で近7%下落。**> **金:**> > * ニューヨーク終盤、現物金は3.49%上昇して4668.20ドル/オンス、3月は累計で11.58%下落し、第1四半期は累計で4.90%上昇。> > > (現物金価格)> > * COMEX金先物は3.14%上昇して4700.60ドル/オンス、3月は累計で11.13%下落し、第1四半期は累計で4.03%上昇。> > > **銀:**> > * ニューヨーク終盤、現物銀は7%超急騰し、75ドルの上に回帰、3月は累計で近20%下落。> > * COMEX銀先物は6.77%上昇して75.345ドル/オンス。> > > **その他の金属:**> > * LME銅先物は112ドル上昇して12336ドル/トンで引け。LMEアルミ先物は66ドル上昇して3467ドル/トンで引け。> > * LMEニッケル先物は153ドル下落して17110ドル/トンで引け。LME亜鉛先物は44ドル上昇して3226ドル/トンで引け。> リスク提示および免責条項 市場にはリスクがあり、投資には注意が必要です。この記事は個別の投資助言を構成するものではなく、また特定のユーザーの投資目標、財務状況、または必要性を考慮していません。ユーザーは、この記事に含まれるいかなる意見、見解、または結論が、自身の特定の状況に適合するかどうかを検討してください。したがって行う投資の結果については、責任はすべて自己に帰属します。

米国とイランは中東紛争終結の意向をそれぞれ示し、米国株は大幅上昇、ナスダックは約4%急騰、原油は大きく下落、金銀は大幅上昇

米国とイランはいずれも、中東での紛争を終わらせる意向を示しており、米株指数は昨年5月以来の最大の1日あたりの上昇幅を記録した。米国債は引き続き強含み、国際原油価格は高値圏から下落し、ドル指数は5連騰の流れを終え、金属市場は大幅に上昇した。

ウォール街の見聞では、メディアがイラン大統領広報(ニュース)部の声明を引用しており、イラン大統領ペゼシュキアンが「イランには“戦争を終わらせるための必要な意志”がある」が、「“侵略が再び起きないよう防ぐための保証”が必要だ」と述べたという。すると原油価格は直ちに大きく急落し、ブレント原油の下落幅はさらに大きくなり、両者の価格差は2013年12月以来で最も広い水準に拡大した。

これより先に中国の新華社によれば、米大統領トランプは3月31日(火)の夕方、ホワイトハウスで「米国は“2〜3週間”以内にイランとの戦闘を終わらせる可能性があり、これより前にイランと合意に達するかもしれない」と述べた。

それでも、市場では概ね慎重な姿勢が保たれている。ブルームバーグのマクロ戦略家ブレンダン・ファーガンは、テヘランがいう「基本的な保証」の定義は、特にこれまでに提示していた停戦条件と結びつけられる場合、トランプ政権が受け入れにくい“ハードル”になり得ると指摘した。

火曜のS&P500指数は2.9%上昇、ナスダックは3.8%上昇、ダウ工業株30種平均は2.5%上昇した。米国とイランの「行き詰まり解消」への期待に加えて、2つのテクニカル要因が同時に作用したことも重なった。

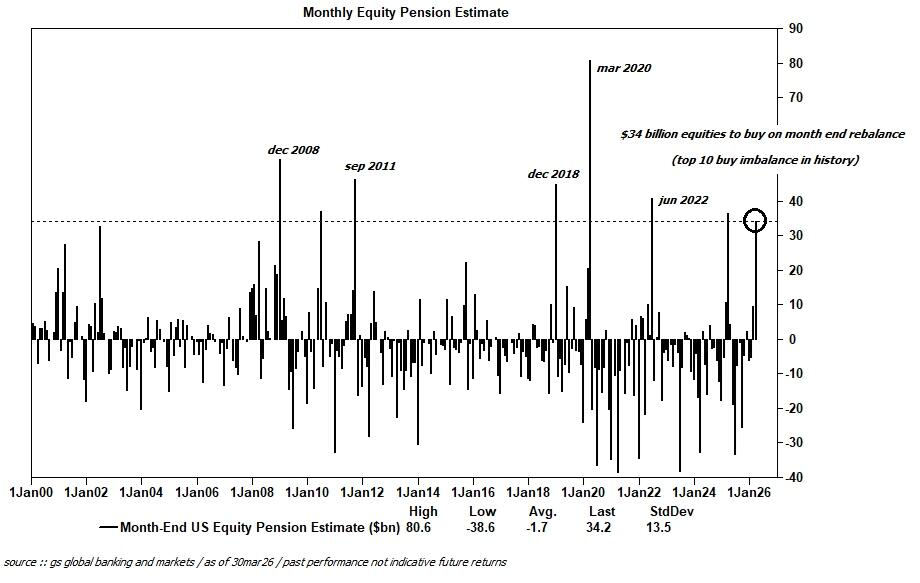

**まず見過ごせないのは期末の年金によるリバランスだ。**試算によれば、米国の年金は月末に約340億ドルの米国株を買う必要があり、その規模は2000年以来第8位で、また歴史上の「買い入れの偏り」のトップ10の1つでもある。

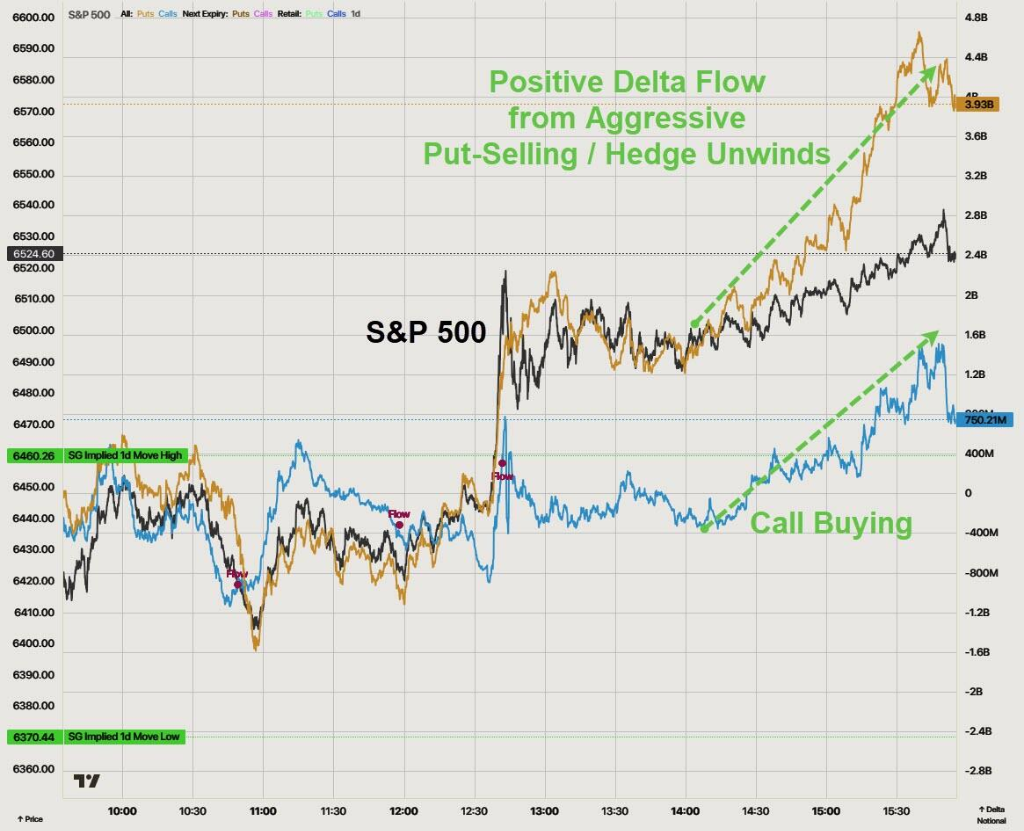

一方で、火曜には大規模なショートカバー(買い戻し)も発生した。ゴールドマンのトレーダーは、それを「昨年4月以来で2番目に大きい」ショートの巻き戻し(轧仓)だと説明しており、主にヘッジのポジション解消によるもので、資金が能動的に高値追いする動きではない。

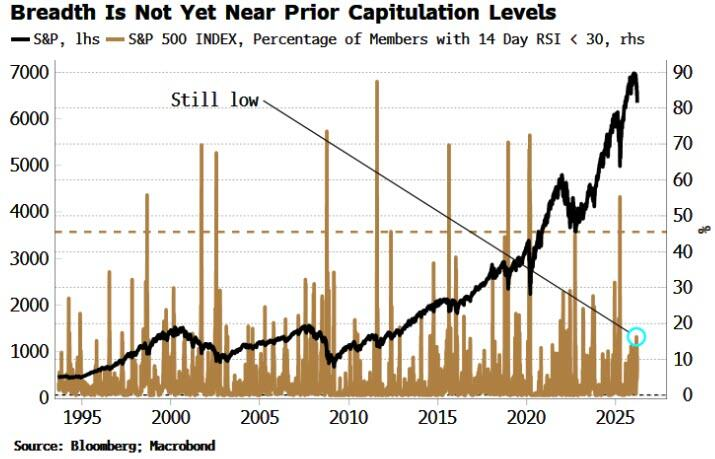

ただし、ブルームバーグのストラテジスト、サイモン・ホワイトは「市場はテクニカル面でまだ底入れの特徴を示していない」と指摘する。ニューヨーク証券取引所での52週新安値銘柄のネット数量は、わずかにマイナスの水準にとどまっており、歴史上“取引可能な底”は往々にして深いマイナスを伴っていた。

S&P500でRSIが30を下回る銘柄の比率は20%未満であり、歴史上このような状態は通常、40%〜50%のときに反発のタイミングが成熟したことを示す。

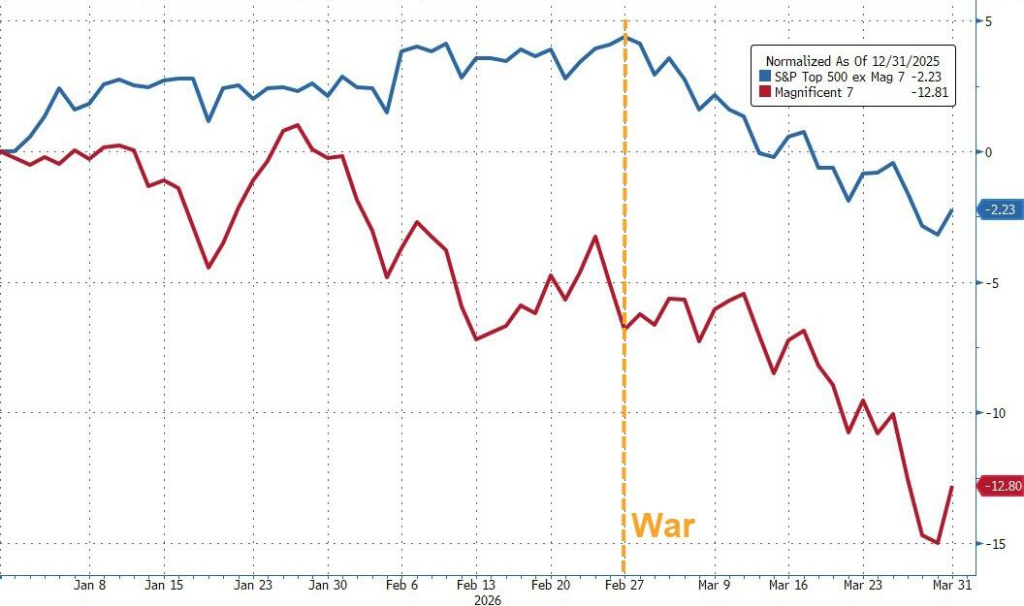

さらに、火曜の大幅上昇によって、第1四半期の惨憺たる着地は覆い隠せない。S&P500指数は年初来で4.6%下落、ナスダックは7.1%下落、ダウ工業株30種平均は3.6%下落で、2022年以来最悪の四半期成績となった。

エネルギー危機からAIバブルの懸念へ、クレジット市場の圧迫からスタグフレーションの曇り空へ。Q1の取引日ごとに投資家の神経が試されてきた。

**Q1で最も深刻な戦場の1つがソフトウェア・セクターだ。**SaaS株は3か月連続で下落し、Q1全体では2022年の第2四半期以来で最悪の四半期成績となった。

「Mag 7」のテック大手はQ1でS&P493銘柄の構成銘柄の多くに対して大幅にアンダーパフォームした。

ミーム株の3月の下落幅は、2022年12月以来で最大であり、かつ5か月連続で下落している。

同時に、プライベート・クレジット市場のひび割れは一段と明確になってきた。投資適格とハイイールドのクレジット・スプレッドは3月に大きく拡大し、昨年4月以来の最高水準を更新した。

中東情勢がどのように進展しても、第1四半期に残されたスタグフレーションの痕跡は短期的にはなかなか払拭しにくい。ゴールドマンのヘッジファンド・カバレッジ担当であるトニー・パスカリオロは、現在の「強気/弱気」双方の中核となるロジックを次のようにまとめた。

パスカリオロの結論は次の通り。

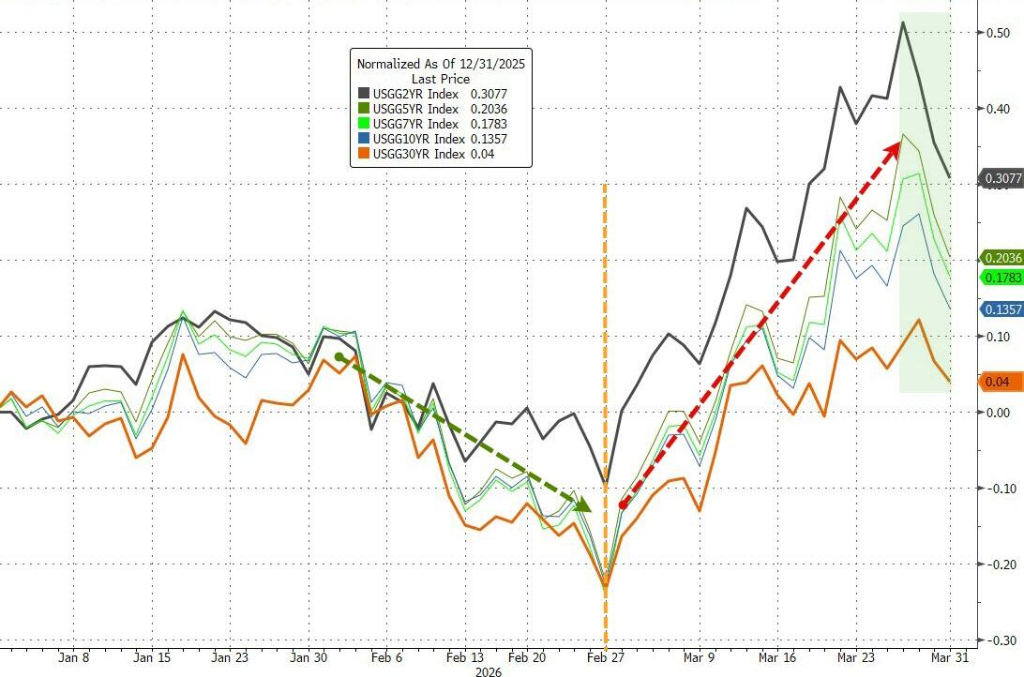

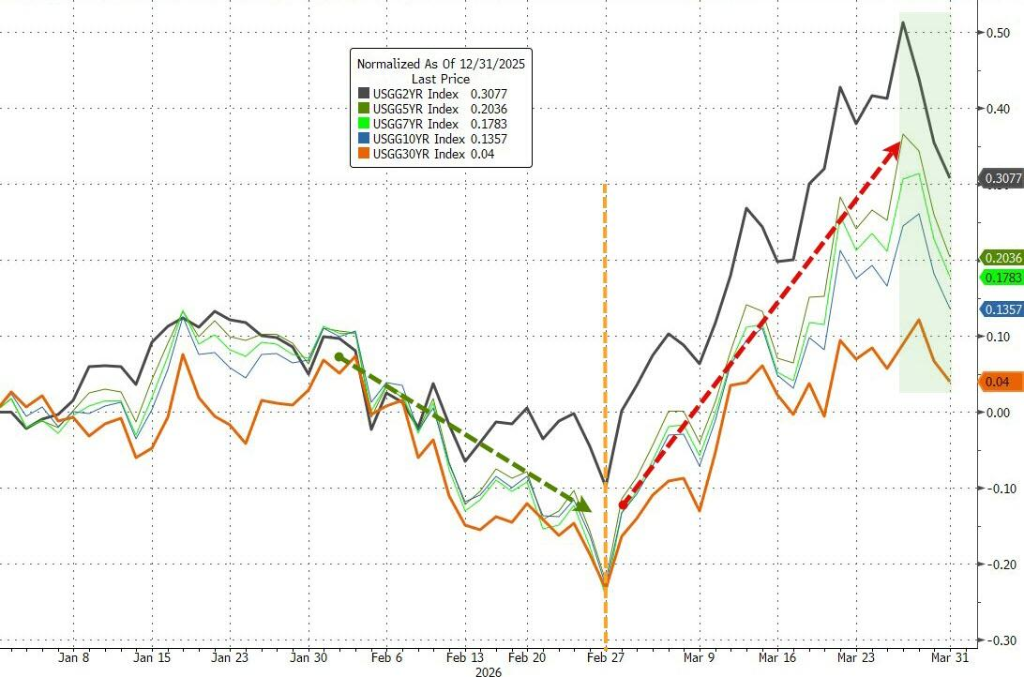

火曜も米国債利回りは引き続き低下し、10年が3ベーシスポイント下落、2年が3.29ベーシスポイント下落した。

ドル指数は5連騰の流れを終え、日中は大きく0.7%下落し、100の水準を割り込んだ。ただし3月のドル指数は依然として2%超上昇し、2024年10月以来の最大の月間上昇幅となり、それまでの4か月連続の下落トレンドを終わらせた。

金属市場は火曜に大幅に上昇し、現物金は3.5%上昇、3営業日連続で上げた。それでも3月はなお11%累計で下落しており、2008年10月のリーマン・ショック後の最悪の月間パフォーマンスとなった。

現物銀は7%超急騰し、75ドルの上に回復、3月は累計で約20%下落した。LME銅は火曜に3%上昇し、3月は累計で約7%下落した。

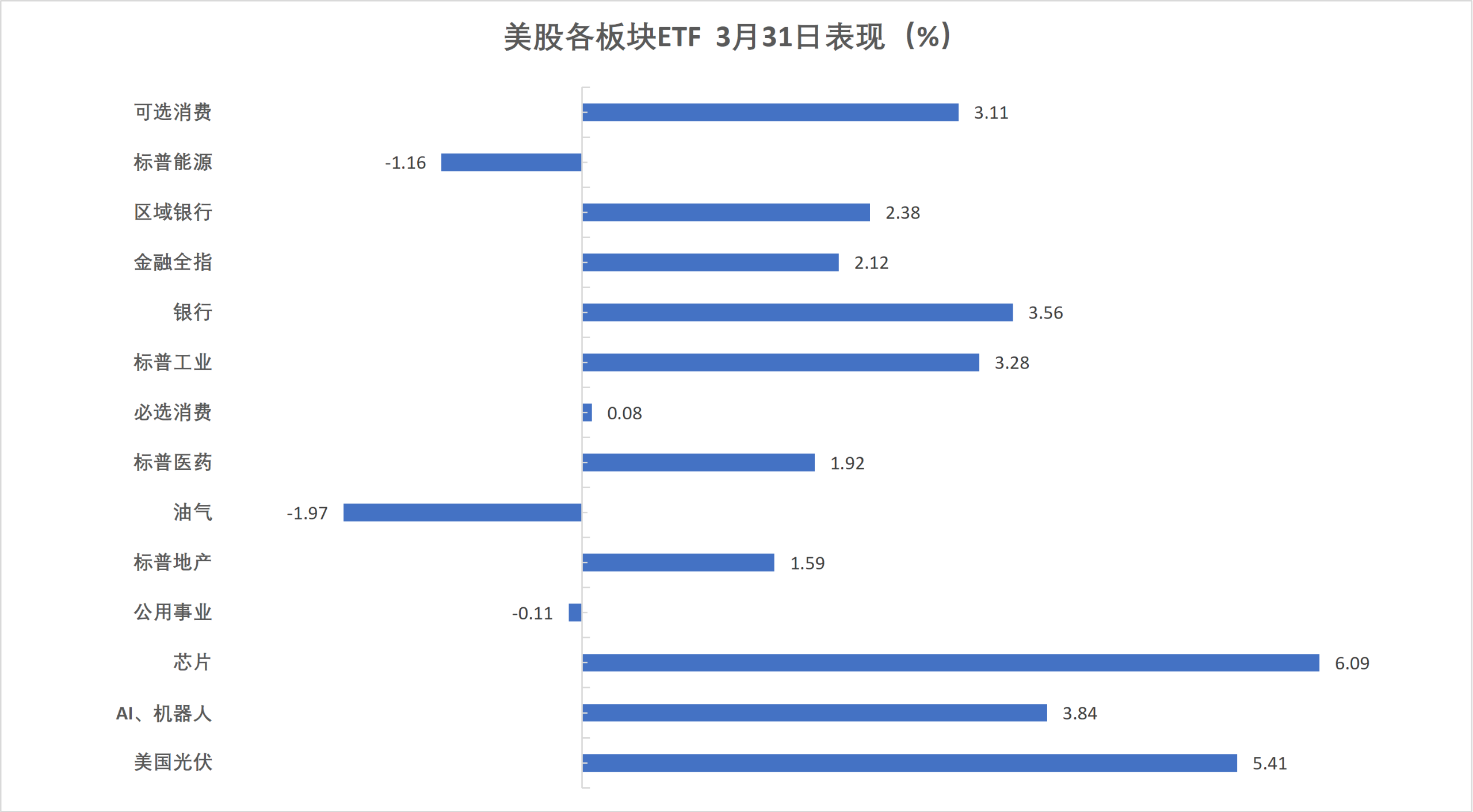

火曜の米株は全面高となり、半導体ETFは5.7%超の上昇。3月の最終日に米国株業種ETFの中で先行し、第1四半期のエネルギー業種ETFは37.9%上昇した。S&P500の11業種指数のうち9つが上昇し、通信サービスがトップで4.42%上昇、情報技術が続いて4.24%上昇した。

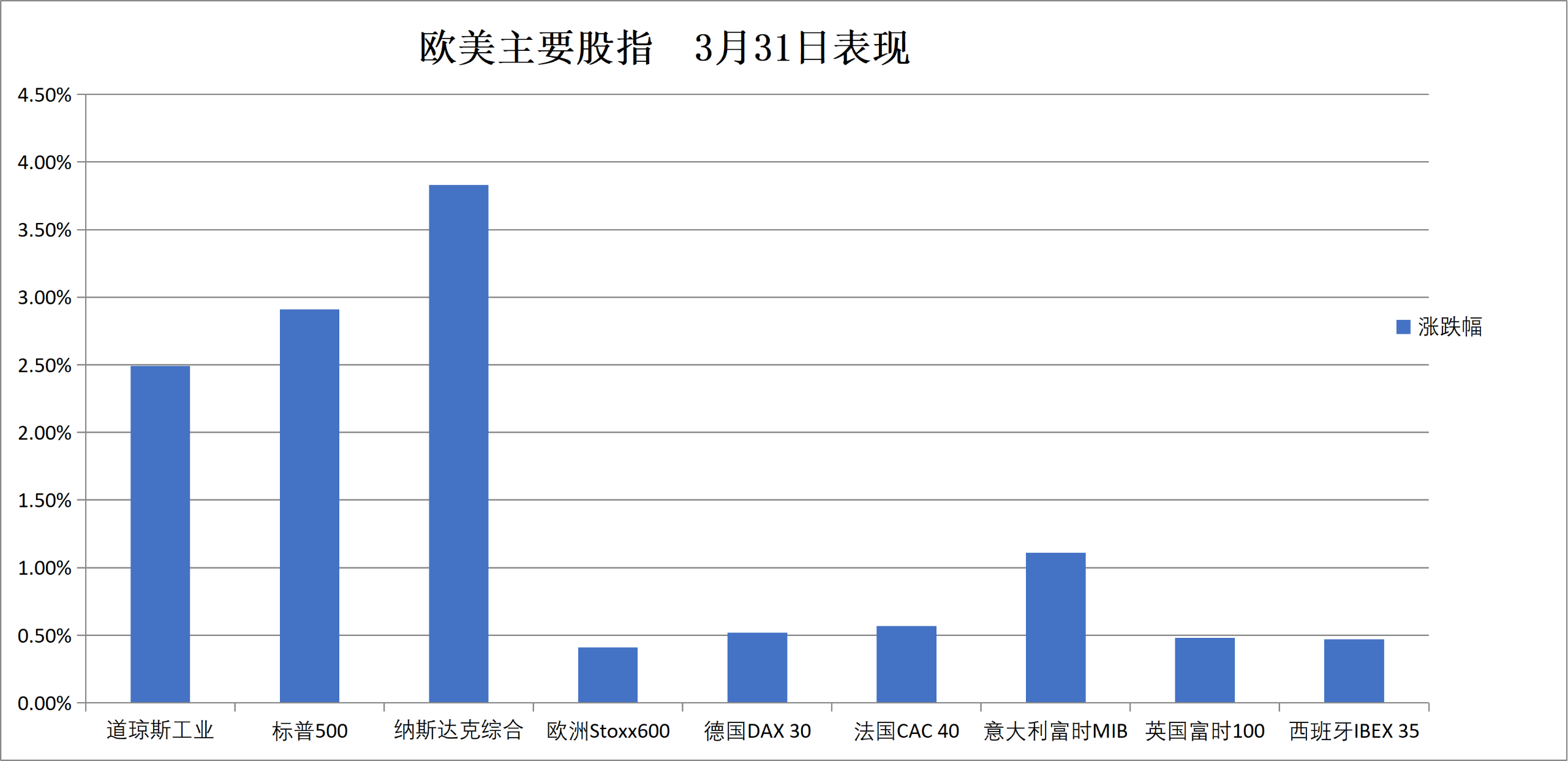

欧州市場は3月に8%下落。トランプが仕掛けたイラン戦争により、1〜2月の上昇ムードは打ち消された。ドイツ株は3月に10%超下落し、ノルウェー株は3月に約11.6%上昇、第1四半期は27%上昇。

米国債の2/10年期利回りは火曜に3ベーシスポイント超下落。2年物米国債利回りは3月に累計で約42ベーシスポイント上昇した。ドイツ2年物国債利回りは3月に61ベーシスポイント超上昇。

**ドル指数は5連騰の流れを終え、日中は大きく0.7%下落して100の水準を割り込み、3月は2.4%超上昇。暗号資産は値動きが落ち着きながら上昇し、ビットコインは2.4%上昇、イーサリアムは4%超上昇。 **

中東Abu Dhabi Murban原油先物は1.58%下落して109.03ドル/バレル。3月は累計で48.72%上昇、第1四半期は累計で78.10%上昇。

金属市場が大幅に上昇。現物金は3.5%上昇し、3営業日連続で高値更新した。それでも3月は累計で11%下落した。現物銀は7%超急騰し、75ドルの上に回帰、3月は累計で約20%下落。LME銅は火曜に3%上昇し、3月は累計で近7%下落。

リスク提示および免責条項