マセリック(MAC)の価格は、最近の相場の入り混じった実績とキャッシュフロー見通しを反映しているのか================================================================================ Simply Wall St 2026年2月16日(月)GMT+9 午前8:11 6分で読む この記事について: MAC +3.99% あらゆる市場サイクルで勝てる銘柄を見つけよう。Simply Wall Stの投資アイデアを無料で利用し、700万人の投資家に参加しましょう。 * マセリックが約US$18.52で「お買い得」なのか、「適正評価」なのか、あるいは避けるべきものなのかを疑問に思っているなら、当該の株価が実際に何を意味し得るのかを明確に把握するのに最適な場所です。 * 同社の株は入り混じった推移で、直近7日で5.6%下落、30日で1.2%下落、年初来は横ばい、1年では6.1%下落となっている一方、3年と5年ではそれぞれ65.2%と83.8%と、はるかに強い数字です。 * マセリックに関する最近の報道は、高品質な小売不動産の魅力と課題が継続している点に焦点が当たっており、投資家は稼働率、賃貸借(リーシング)の動向、バランスシート上の考慮事項を見極めています。こうした背景は、不動産や消費活動に関するセンチメントの変化によって株価が敏感になり得る理由を説明します。たとえ日々の見出しが比較的落ち着いて見えてもです。 * Simply Wall Stのバリュエーション・チェックでは、マセリックは潜在的な過小評価の可能性に対して6点満点中4点を獲得し、バリュエーションスコアは4です。次に、その数字について異なるバリュエーション手法が何と言っているのかを見たうえで、最後に、単独のモデル以上に役立ち得る「評価の捉え方」を提示します。 過去1年のマセリックの-6.1%リターンが、同業他社に遅れを取っている理由を確認してください。 ### アプローチ1:マセリックの割引キャッシュフロー(DCF)分析 割引キャッシュフロー(DCF)モデルは、将来の調整後の営業活動からの資金を予測し、そのキャッシュフローを現在価値に割り引くことで、企業の「今日の価値」を見積もります。 マセリックの場合、このモデルは約$365.3百万ドルの直近12か月のフリーキャッシュフローを使い、それを今後数年間はアナリストの推計で延長し、その後はSimply Wall Stが2035年までさらに外挿します。2030年には予測フリーキャッシュフローが$478.3百万ドルとなり、将来の各年は、タイミングとリスクを反映するために「今日のドル」に割り引かれます。 それらの割り引いたキャッシュフローを合計すると、1株当たりの理論的な内在価値は約$29.73と推定されます。最近の株価が約$18.52であることと比べると、DCFの出力はマセリックがこの推定に対しておよそ37.7%のディスカウントで取引されていることを示唆しています。これは、市場価格と、この特定のキャッシュフローに基づくバリュエーションとの間に大きなギャップがあることを意味します。 **結果:過小評価** 当社の割引キャッシュフロー(DCF)分析は、マセリックが37.7%過小評価されていることを示しています。ウォッチリストまたはポートフォリオで追跡するか、さらに53銘柄の高品質な過小評価株を見つけてください。  2026年2月時点のMAC 割引キャッシュフロー(DCF) マセリックの公正価値(Fair Value)に到達するまでの方法の詳細は、当社の会社レポートの「評価(Valuation)」セクションをご覧ください。 続きを読む ### アプローチ2:マセリックの株価 vs 売上(Price vs Sales) 収益性のある企業で、意味のある売上がある場合、P/S(売上高倍率)は、投資家が売上1ドルあたりいくらを支払っているかを直感的に見るための手段です。これは、市場が現在の収益基盤に対していくら払う用意があるのかを捉えるもので、利益が安定していない場合や、非現金項目の影響を受けている場合に有用になり得ます。 一般に、高い成長見通しと、低いと認識されたリスクは、より高いP/Sマルチプルを正当化し得ます。一方、成長が遅い、またはリスクが高い場合は、より低い通常水準または公正な水準を示すことがあります。マセリックは現在、P/Sが4.31倍で取引されており、小売REIT業界平均の6.61倍、ならびに同業グループ平均の6.31倍と比べると、市場はそれらの目安よりも低い水準で同社の売上を値付けしています。 マセリックに対するSimply Wall Stの公正な比率(Fair Ratio)は2.94倍です。これは、成長プロファイル、利益率、業種、市場価値、会社固有のリスクといった要因を踏まえた、P/Sがどうなり得るかの独自推計です。これらを調整するため、単純な同業比較や、幅広い業界との比較よりも、より的確に合わせ込むことができます。この公正比率に照らすと、マセリックの現在の4.31倍のP/Sは、そのモデルが示す水準よりも高くスクリーニングされています。 **結果:過大評価** 2026年2月時点のNYSE:MAC P/Sレシオ P/Sレシオは一つの物語を語りますが、真の機会が別の場所にあるとしたらどうでしょうか?経営者ではなくレガシー(創業者・伝統的な価値)に投資を始めましょう。創業者主導の当社厳選23社をご紹介します。 ### 意思決定をアップグレード:マセリックのナラティブを選ぼう 先ほど、バリュエーションを理解するには、さらに良い方法があることに触れました。ここでは、ナラティブ(Narratives)を紹介します。これは、マセリックの将来の売上、利益、マージンに対する見方を、財務予測、公正価値(Fair Value)、そして今日の株価との単純な比較につなげることで、マセリックについて明確な物語を書くことを可能にします。これらは、Simply Wall Stのコミュニティページ内の使いやすいツールで利用でき、新しいニュースや決算が入ってくるたびに自動的に更新されます。そして、一人の投資家がより強気の前提に基づいてUS$23.89前後の公正価値に合意し、別の投資家がより慎重な見方でUS$15.58前後に寄せるといった、非常に異なる意見を取り込むことができます。 ただし、マセリックについては、主要な2つのマセリック・ナラティブのプレビューを用意することで、あなたが本当に簡単に理解できるようにします: **🐂 マセリックの強気(Bull Case)** この強気ナラティブにおける公正価値:1株あたり約US$20.13 この公正価値と、1株あたりUS$18.52の株価のギャップ:ナラティブの公正価値をおよそ8%下回る 売上のトレンド前提:年あたり約4.23%の減少 * より高品質な都市部および海岸沿いのモールに注目し、体験型および目的地型の小売がテナント需要を下支えし、時間の経過とともにより安定した収益につながることが期待されます。 * この陣営のアナリストは、現状の損失ポジションから今後数年で小さな利益へと利益率が改善するとモデル化しており、その根拠はリーシング活動、ポートフォリオの見直し、オムニチャネルの小売需要です。 * コンセンサスの目標株価は約US$19.40で、直近の株価をわずかに上回っています。このナラティブでは、これらの前提のもとでマセリックは概ね適正に評価されていると位置づけつつ、なお重要な実行面およびバランスシート上のリスクを指摘しています。 **🐻 マセリックの弱気(Bear Case)** この弱気ナラティブにおける公正価値:1株あたり約US$15.58 この公正価値と、1株あたりUS$18.52の株価のギャップ:ナラティブの公正価値をおよそ19%上回る 売上のトレンド前提:年あたり約6.35%の減少 * この見方は、電子商取引(eコマース)からの長期的な圧力と、買い物客の嗜好(好み)の変化に強く依拠しています。囲い(インドア)のモールは、人通り、家賃の伸び、純営業利益において構造的な課題を抱えていると見なされています。 * 高いレバレッジと、より弱いモールへのエクスポージャーが主な懸念点です。借り換えの必要性、設備投資、そしてバランスシートの柔軟性がすべて、将来の利益とキャッシュフローを左右し得る重要な変動要因として挙げられています。 * アンカーとして、アナリストの最も低い目標株価であるUS$15.00を用いることで、このナラティブは、仮に本体の事業が改善しても、現在の市場の期待は、これらのより慎重な前提が支持する水準より前に位置している可能性があると主張します。 他の投資家が、これら同じ事実をどのように組み立てているのかを見たい場合は、同じ数字が市場を形作る物語になるのは不思議ですね。マセリックのコミュニティ・ナラティブを探索し、リスクや潜在的リターンに関するあなた自身の見方に最も近いストーリーがどれかを比較してください。 マセリックの物語には、他にも何かあると思いますか?コミュニティへ行って、他の人が何を言っているか見てください! NYSE:MAC 1年株価チャート _ この記事はSimply Wall Stによる一般的な性質のものです。**私たちは、偏りのない手法により、過去のデータとアナリスト予想のみに基づいてコメントを提供します。また、私たちの記事は金融助言を意図したものではありません。** いかなる銘柄の購入または売却の推奨を構成するものではなく、あなたの目的や財務状況も考慮していません。私たちは、基礎となるデータに基づき、長期に焦点を当てた分析を提供することを目指しています。なお、私たちの分析は、最新の株価に影響し得る企業発表や定性的な重要事項を織り込んでいない可能性があります。Simply Wall Stは、言及したいかなる銘柄にもポジションを持っていません._ _この記事で議論される企業にはMACが含まれます。_ **この記事についてフィードバックはありますか?内容が気になる場合は、こちらから直接ご連絡ください。**_ あるいは、editorial-team@simplywallst.com にメールしてください_ 条件 および プライバシーポリシー プライバシーダッシュボード 追加情報

マセリク (MAC) の価格設定は、最近の複合的なリターンとキャッシュフロー見通しを反映しています

マセリック(MAC)の価格は、最近の相場の入り混じった実績とキャッシュフロー見通しを反映しているのか

Simply Wall St

2026年2月16日(月)GMT+9 午前8:11 6分で読む

この記事について:

MAC

+3.99%

あらゆる市場サイクルで勝てる銘柄を見つけよう。Simply Wall Stの投資アイデアを無料で利用し、700万人の投資家に参加しましょう。

過去1年のマセリックの-6.1%リターンが、同業他社に遅れを取っている理由を確認してください。

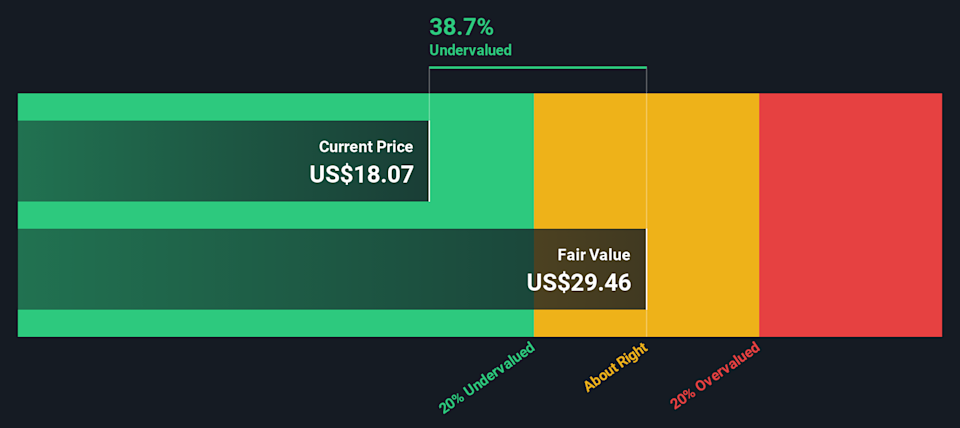

アプローチ1:マセリックの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来の調整後の営業活動からの資金を予測し、そのキャッシュフローを現在価値に割り引くことで、企業の「今日の価値」を見積もります。

マセリックの場合、このモデルは約$365.3百万ドルの直近12か月のフリーキャッシュフローを使い、それを今後数年間はアナリストの推計で延長し、その後はSimply Wall Stが2035年までさらに外挿します。2030年には予測フリーキャッシュフローが$478.3百万ドルとなり、将来の各年は、タイミングとリスクを反映するために「今日のドル」に割り引かれます。

それらの割り引いたキャッシュフローを合計すると、1株当たりの理論的な内在価値は約$29.73と推定されます。最近の株価が約$18.52であることと比べると、DCFの出力はマセリックがこの推定に対しておよそ37.7%のディスカウントで取引されていることを示唆しています。これは、市場価格と、この特定のキャッシュフローに基づくバリュエーションとの間に大きなギャップがあることを意味します。

結果:過小評価

当社の割引キャッシュフロー(DCF)分析は、マセリックが37.7%過小評価されていることを示しています。ウォッチリストまたはポートフォリオで追跡するか、さらに53銘柄の高品質な過小評価株を見つけてください。

2026年2月時点のMAC 割引キャッシュフロー(DCF)

マセリックの公正価値(Fair Value)に到達するまでの方法の詳細は、当社の会社レポートの「評価(Valuation)」セクションをご覧ください。

アプローチ2:マセリックの株価 vs 売上(Price vs Sales)

収益性のある企業で、意味のある売上がある場合、P/S(売上高倍率)は、投資家が売上1ドルあたりいくらを支払っているかを直感的に見るための手段です。これは、市場が現在の収益基盤に対していくら払う用意があるのかを捉えるもので、利益が安定していない場合や、非現金項目の影響を受けている場合に有用になり得ます。

一般に、高い成長見通しと、低いと認識されたリスクは、より高いP/Sマルチプルを正当化し得ます。一方、成長が遅い、またはリスクが高い場合は、より低い通常水準または公正な水準を示すことがあります。マセリックは現在、P/Sが4.31倍で取引されており、小売REIT業界平均の6.61倍、ならびに同業グループ平均の6.31倍と比べると、市場はそれらの目安よりも低い水準で同社の売上を値付けしています。

マセリックに対するSimply Wall Stの公正な比率(Fair Ratio)は2.94倍です。これは、成長プロファイル、利益率、業種、市場価値、会社固有のリスクといった要因を踏まえた、P/Sがどうなり得るかの独自推計です。これらを調整するため、単純な同業比較や、幅広い業界との比較よりも、より的確に合わせ込むことができます。この公正比率に照らすと、マセリックの現在の4.31倍のP/Sは、そのモデルが示す水準よりも高くスクリーニングされています。

結果:過大評価

2026年2月時点のNYSE:MAC P/Sレシオ

P/Sレシオは一つの物語を語りますが、真の機会が別の場所にあるとしたらどうでしょうか?経営者ではなくレガシー(創業者・伝統的な価値)に投資を始めましょう。創業者主導の当社厳選23社をご紹介します。

意思決定をアップグレード:マセリックのナラティブを選ぼう

先ほど、バリュエーションを理解するには、さらに良い方法があることに触れました。ここでは、ナラティブ(Narratives)を紹介します。これは、マセリックの将来の売上、利益、マージンに対する見方を、財務予測、公正価値(Fair Value)、そして今日の株価との単純な比較につなげることで、マセリックについて明確な物語を書くことを可能にします。これらは、Simply Wall Stのコミュニティページ内の使いやすいツールで利用でき、新しいニュースや決算が入ってくるたびに自動的に更新されます。そして、一人の投資家がより強気の前提に基づいてUS$23.89前後の公正価値に合意し、別の投資家がより慎重な見方でUS$15.58前後に寄せるといった、非常に異なる意見を取り込むことができます。

ただし、マセリックについては、主要な2つのマセリック・ナラティブのプレビューを用意することで、あなたが本当に簡単に理解できるようにします:

🐂 マセリックの強気(Bull Case)

この強気ナラティブにおける公正価値:1株あたり約US$20.13

この公正価値と、1株あたりUS$18.52の株価のギャップ:ナラティブの公正価値をおよそ8%下回る

売上のトレンド前提:年あたり約4.23%の減少

🐻 マセリックの弱気(Bear Case)

この弱気ナラティブにおける公正価値:1株あたり約US$15.58

この公正価値と、1株あたりUS$18.52の株価のギャップ:ナラティブの公正価値をおよそ19%上回る

売上のトレンド前提:年あたり約6.35%の減少

他の投資家が、これら同じ事実をどのように組み立てているのかを見たい場合は、同じ数字が市場を形作る物語になるのは不思議ですね。マセリックのコミュニティ・ナラティブを探索し、リスクや潜在的リターンに関するあなた自身の見方に最も近いストーリーがどれかを比較してください。

マセリックの物語には、他にも何かあると思いますか?コミュニティへ行って、他の人が何を言っているか見てください!

NYSE:MAC 1年株価チャート

_ この記事はSimply Wall Stによる一般的な性質のものです。私たちは、偏りのない手法により、過去のデータとアナリスト予想のみに基づいてコメントを提供します。また、私たちの記事は金融助言を意図したものではありません。 いかなる銘柄の購入または売却の推奨を構成するものではなく、あなたの目的や財務状況も考慮していません。私たちは、基礎となるデータに基づき、長期に焦点を当てた分析を提供することを目指しています。なお、私たちの分析は、最新の株価に影響し得る企業発表や定性的な重要事項を織り込んでいない可能性があります。Simply Wall Stは、言及したいかなる銘柄にもポジションを持っていません._

この記事で議論される企業にはMACが含まれます。

この記事についてフィードバックはありますか?内容が気になる場合は、こちらから直接ご連絡ください。_ あるいは、editorial-team@simplywallst.com にメールしてください_

条件 および プライバシーポリシー

プライバシーダッシュボード

追加情報