2026年 第2四半期 株式市場見通し 要点------------------------------------------* 米国株式市場は、当社のバリュエーションの総合に対して12%ディスカウントで取引されています。* 株は割安です。しかし理由があります。これから、特に先行きが曇った状況とマクロ環境の弱まりが待ち受けています。* このボラティリティは利益を確定し、割安なセクターや銘柄へ資金を振り替える機会を提供します。当社の2026年見通しでは、2025年より2026年のほうがよりボラティリティが高まると見込んだ数多くの重要な理由を挙げました。その速さでそうなるとは、さすがに想像していませんでした。株式市場全体は7%未満のレンジで取引されているものの、そのレンジは、表面下で起きている大きなセクターローテーションを覆い隠しています。2026年3月23日時点で、米国取引所に上場しており当社がカバーする700銘柄超のイントリンシック・バリュエーションの複合に基づき、米国株式市場が株価/公正価値の見積りで0.88で取引されていると計算しました。これは、市場が当社の公正価値推計に対して12%ディスカウントで取引されていることを意味します。 月末時点におけるモーニングスターの米国株式リサーチ・カバレッジの株価/公正価値 ---------------------------------------------------------------------------------  出所: Morningstar Research Services, LLC。データは2026年3月23日時点。米国株式市場は割安だが、その理由がある--------------------------------------------米国株式市場は、当社のバリュエーションに対して12%ディスカウントと魅力的な水準で評価されており、イランとの対立が緩和に向けて一歩進むたびに、株価が上に動きたがっている兆候が繰り返し見られます。しかし、イラン側が交渉に前向きだという公開シグナルを出すまでは、これらのラリーは限定的になると当社は考えています。一方で、人工知能(AI)投資ブームは過去2年の大きな追い風でしたが、その楽観の多くはすでに価格に織り込まれています。これらの株で次の上昇局面を取りにいくには、AIの資本支出が新たな売上成長や、収益の効率向上を通じて営業利益率の拡大につながるのかについて、より明確な見通しを投資家が求めていると当社は見ています。今後については、第1四半期の決算シーズンは4月13週に始まります。原油価格が高止まりするなら、経営陣は不確実性の高まりの中でクッションを持たせるため、より慎重なガイダンスを出す可能性があります。同時に、マクロ環境は弱くなっています。成長は鈍化し、インフレ圧力が再び浮上し、金利はじわじわと上昇しています。これにより、FRB(連邦準備制度)は追い詰められています。インフレをさらに加速させずに利下げはできず、経済の減速リスクを負わずに利上げもできないからです。 モーニングスターのスタイル・ボックス別 株価/公正価値 ------------------------------------------------  出所: Morningstar Research Services, LLC。データは2026年3月23日時点。時価総額別では、大型株は第1四半期の下落後に一段と魅力的になり、現在は公正価値に対して13%ディスカウントです。中型株は価値を保ち、ディスカウントはわずか6%にとどまっています。小型株は依然として最も魅力的で、当社の公正価値推計に対して17%ディスカウントで取引されています。スタイル別では、成長株の魅力が一段と増しています。今年ここまでのところ、成長株は最も大きく打撃を受けていますが、当社は複数の成長株のバリュエーションを引き上げました。その結果、前四半期と比べると当該セクターはさらに割安になっています。現時点の21%ディスカウントでは、成長株は2011年以来、5%未満のディスカウントにとどまっていたのはわずか5%未満の頻度にすぎません。同様に、コア株での下落と、いくつかの公正価値の上方修正が重なったことで、コア株は前四半期に比べて公正価値に対して10%ディスカウントの水準にあります。バリュー株の評価は、当社のバリュエーション上昇がカテゴリーのリターンと一致しているため、概ね横ばいです。セクター別に見る「割安」の見込み----------------------------テクノロジー株、とりわけソフトウェア株は、当期首からの四半期までの間に大きく打撃を受けましたが、当社は複数の公正価値を引き上げました。というのも、ハイパースケーラーが2026年の設備投資計画を予想よりもさらに大きく公表し、AI構築(buildout)ブームが一段と加速したからです。値下がりとバリュエーションの引き上げの組み合わせにより、セクターは23%ディスカウントとなっています。2011年以来、テクノロジー・セクターがこれほどのディスカウントで取引されたのは、市場が2022年に底を打ったときと、2011年に主権債務危機および欧州の銀行危機がピークだった時だけです。2025年を通じて投資家のエネルギー・セクターへの関心は高くありませんでしたが、当社は投資家に対してエネルギーをオーバーウェイトするよう推奨しました。これは、エネルギーが最も割安の部類の一つだったこと、魅力的な配当利回りを持っていたこと、そしてインフレや/または地政学的な問題への自然なヘッジとして機能すると見込めたからです。セクターはその評判に応えており、今年はすでに34%上昇しています。この急騰の後、現在は最も割高なセクターです。当社は最近、利益の回収を推奨し始めました。前四半期では金融が最も割高でしたが、大きく下落した後、同セクターは現在わずかなディスカウントの水準です。同様に、割高だった消費者サイクリカルは、最も悪い成績だったセクターの次点であり、現在は魅力的な評価になっています。 セクター別 モーニングスター株価/公正価値 ---------------------------------------------  出所: Morningstar Research Services, LLC。データは2026年3月23日時点。バリュー株は安全資産への逃避の恩恵を受ける。一方でコア株と成長株は縮む----------------------------------------------------------------------------モーニングスターの米国市場インデックスは、2026年3月23日までの期間で3.49%下落しました。バリューのカテゴリーは、市場の下落の流れをしのぎました。というのも、エネルギー・セクターの34%超のリターンが、バリューのカテゴリー内の他の領域での損失を十分に上回ったからです。コアのカテゴリーは、最悪の成績となった3つのセクター(テクノロジー、消費者サイクリカル、金融)への高いウエイトによって押し下げられました。個別の保有銘柄では、Microsoft(MSFT)単独でカテゴリーの損失の38%を占めました。テクノロジー・セクターは成長カテゴリーの42%を占め、リターンの最大のマイナス要因となりました。Nvidia(NVDA)、Meta Platforms(META)、Broadcom(AVGO)、Oracle(ORCL)の下落、ならびにかつて割高だったハイフライヤーであるEli Lilly(LLY)の下落が最大の損失要因でしたが、成長カテゴリー全体で損失は広範に発生しました。ここ数年においてメガキャップがプラス面で大きな影響を与えていたのと同様に、今年は同じ銘柄群の損失が大企業株(ラージキャップ)を下方に押し偏らせました。最大のマイナス要因には、Microsoft、Apple(AAPL)、Nvidia、Amazon(AMZN)、Tesla(TSLA)が含まれます。中型株は、その逆の動きになりました。エネルギーおよびAIハードウェア株へのエクスポージャーが、他の領域での損失を上回るだけの十分な相殺材料になったためです。小型株がわずかな損失にとどまり自己の持ち分を保ったことは驚くべきことではありません。当社のバリュエーションによると、この年に入る時点で市場で最も魅力的に価格付けされていたのがこの部分だったからです。 四半期累計でモーニングスター米国市場インデックスが3.49%下落 ---------------------------------------------------------------------  出所: Morningstar Research Services, LLC。データは2026年3月23日時点。エネルギーとディフェンシブ株へのローテーションが、セクター別リターンのレンジを特に広げる----------------------------------------------------------------------------------------エネルギー株は、イランに対する米国の爆撃作戦の後に原油価格が跳ね上がったことで急騰しました。防衛およびAI構築ブームに連動する産業株は好調でした。リスク回避のセンチメントもディフェンシブ株へのローテーションを後押しし、その結果、消費者ディフェンシブおよび公益事業セクターで上昇が見られました。ヘルスケアは下落しましたが、その下落の3分の1は、割高だったEli Lillyの下落に直接起因していました。中東では原油供給が制約されているため、米国の化学・肥料会社などのような国内(オンショア)由来の原料(フィードストック)から供給される企業は、国際的な競合に不利な状況において恩恵を受ける可能性があり、その結果、素材(バリューブレンド)セクターが上昇しています。前四半期、当社は、金融が最も割高なセクターの次点だったと指摘しました。市場が純利息収入の成長を過大評価していたためです。FRBが当面据え置きであるため、銀行株は沈みました。原油価格の上昇と金利の上昇は裁量的支出を圧迫し、縮小させます。したがって、消費者サイクリカルの後退が起きます。 セクター別リターン:四半期累計(%) ---------------------------------------------  出所: Morningstar Research Services, LLC。データは2026年3月23日時点。今後さらにボラティリティが高まる可能性—検討すべき振り替えと、注視すべき主要リスク------------------------------------------------------------------------当社は、イラン紛争が緩和したとしても、いくつかの主要リスクが顕在化し得るため、ボラティリティは高止まりすると考えています。これらには以下が含まれます:* 原油価格が高止まりすると、スタグフレーションにつながる: * 経済成長率の鈍化 * 予想よりも高いインフレ* AI株は、高いバリュエーションを支えるために、さらに一段と大きな成長が必要* 新たなFRB議長がかじ取りを担う* 差し迫った中間選挙* 貿易および関税の交渉の再開* プライベートクレジット市場におけるファンダメンタルズの弱まり* 中国経済が予想より弱く/減速が加速* 日本の国債は、利回り上昇と円安によって損失を被っているそこで問題です。投資家は、ボラティリティを活かすためにどのようなポジショニングができるのでしょうか。市場およびセクターの動きに基づき、当社は、バリュエーションの変化を活かすためにポートフォリオを再調整できるだけの機会がいくつかあると見ています。たとえば2025年には、当社は投資家にエネルギー・セクターのオーバーウェイトを推奨しました。エネルギーは割安であり、高い配当利回りがあり、予想を上回るインフレや地政学的な問題に対する自然なポートフォリオ・ヘッジとして機能すると考えられたためです。このヘッジは機能し、いまは、その利益の少なくとも一部を取り込み、また他の、打撃を受け過ぎたセクターへ資金を振り替えるのに良いタイミングです。前四半期には、当社は、テクノロジーおよびAI株のさらなる上振れ余地を維持するために、バーベル型のポートフォリオも推奨しました。そのうえで、2026年におけるボラティリティが高止まりする可能性に対して、そのポジションを相殺するために、高品質なバリュー株を用いました。バリュー株が上昇し、AIおよびテクノロジー株が下落したことで、今はこれらのバリュー株の利益を確定し、割安で売られ過ぎている成長株へ振り替える良い時期です。

2026年第2四半期の株式市場見通し:慌てずに調整しよう

2026年 第2四半期 株式市場見通し 要点

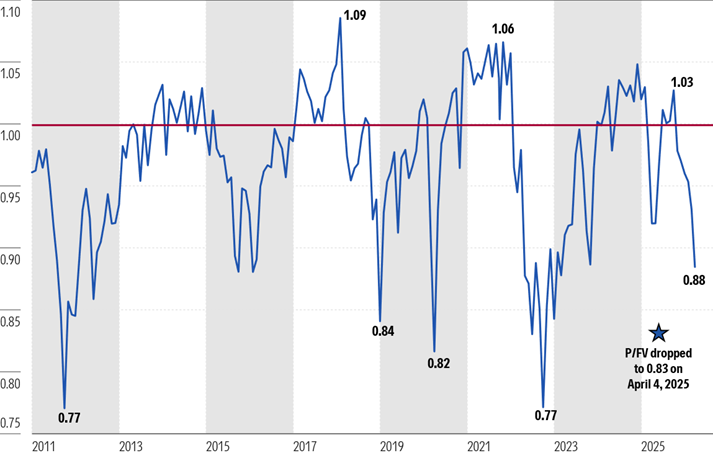

当社の2026年見通しでは、2025年より2026年のほうがよりボラティリティが高まると見込んだ数多くの重要な理由を挙げました。その速さでそうなるとは、さすがに想像していませんでした。株式市場全体は7%未満のレンジで取引されているものの、そのレンジは、表面下で起きている大きなセクターローテーションを覆い隠しています。

2026年3月23日時点で、米国取引所に上場しており当社がカバーする700銘柄超のイントリンシック・バリュエーションの複合に基づき、米国株式市場が株価/公正価値の見積りで0.88で取引されていると計算しました。これは、市場が当社の公正価値推計に対して12%ディスカウントで取引されていることを意味します。

出所: Morningstar Research Services, LLC。データは2026年3月23日時点。

米国株式市場は割安だが、その理由がある

米国株式市場は、当社のバリュエーションに対して12%ディスカウントと魅力的な水準で評価されており、イランとの対立が緩和に向けて一歩進むたびに、株価が上に動きたがっている兆候が繰り返し見られます。しかし、イラン側が交渉に前向きだという公開シグナルを出すまでは、これらのラリーは限定的になると当社は考えています。

一方で、人工知能(AI)投資ブームは過去2年の大きな追い風でしたが、その楽観の多くはすでに価格に織り込まれています。これらの株で次の上昇局面を取りにいくには、AIの資本支出が新たな売上成長や、収益の効率向上を通じて営業利益率の拡大につながるのかについて、より明確な見通しを投資家が求めていると当社は見ています。

今後については、第1四半期の決算シーズンは4月13週に始まります。原油価格が高止まりするなら、経営陣は不確実性の高まりの中でクッションを持たせるため、より慎重なガイダンスを出す可能性があります。同時に、マクロ環境は弱くなっています。成長は鈍化し、インフレ圧力が再び浮上し、金利はじわじわと上昇しています。これにより、FRB(連邦準備制度)は追い詰められています。インフレをさらに加速させずに利下げはできず、経済の減速リスクを負わずに利上げもできないからです。

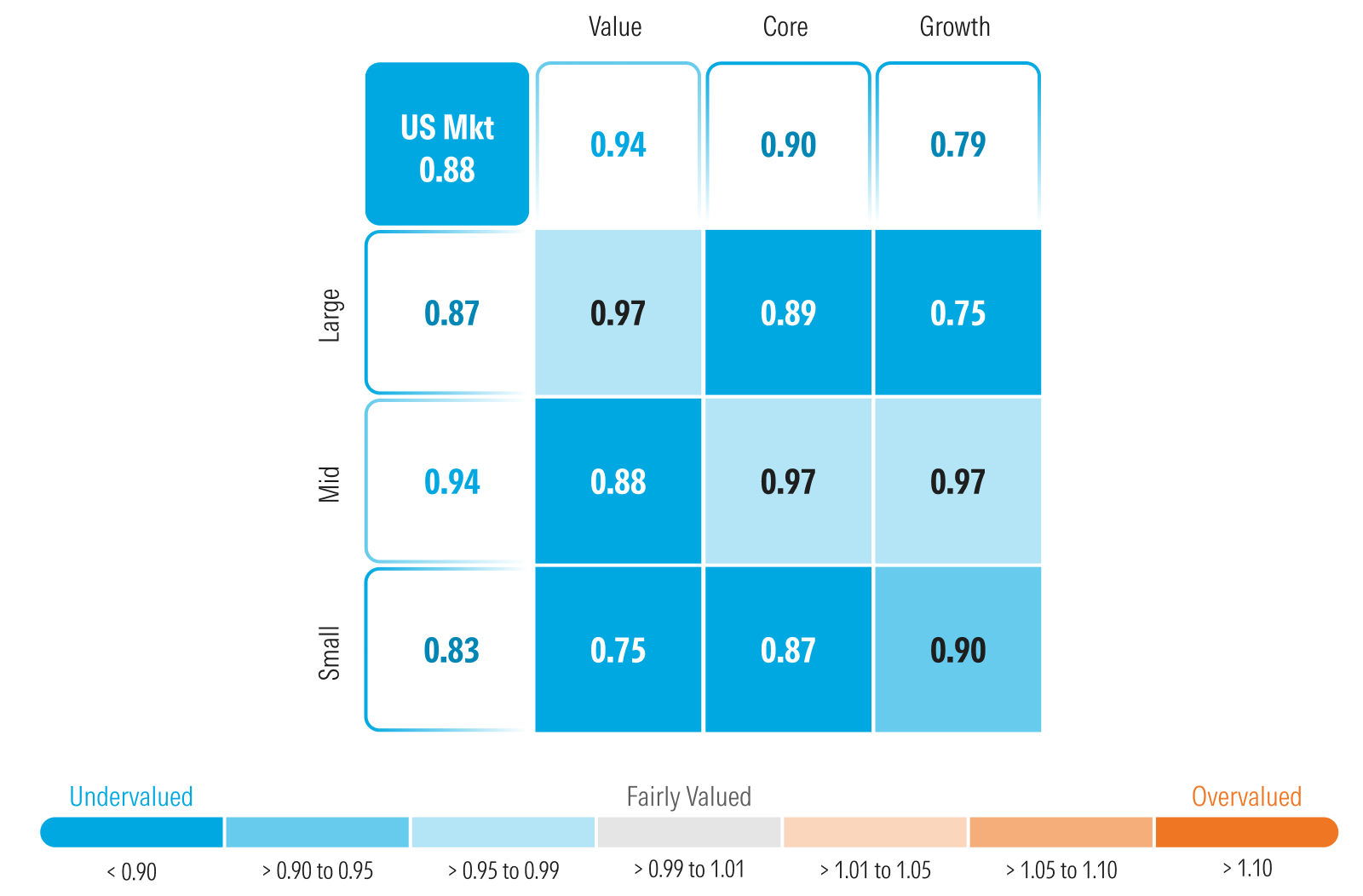

出所: Morningstar Research Services, LLC。データは2026年3月23日時点。

時価総額別では、大型株は第1四半期の下落後に一段と魅力的になり、現在は公正価値に対して13%ディスカウントです。中型株は価値を保ち、ディスカウントはわずか6%にとどまっています。小型株は依然として最も魅力的で、当社の公正価値推計に対して17%ディスカウントで取引されています。

スタイル別では、成長株の魅力が一段と増しています。今年ここまでのところ、成長株は最も大きく打撃を受けていますが、当社は複数の成長株のバリュエーションを引き上げました。その結果、前四半期と比べると当該セクターはさらに割安になっています。現時点の21%ディスカウントでは、成長株は2011年以来、5%未満のディスカウントにとどまっていたのはわずか5%未満の頻度にすぎません。同様に、コア株での下落と、いくつかの公正価値の上方修正が重なったことで、コア株は前四半期に比べて公正価値に対して10%ディスカウントの水準にあります。バリュー株の評価は、当社のバリュエーション上昇がカテゴリーのリターンと一致しているため、概ね横ばいです。

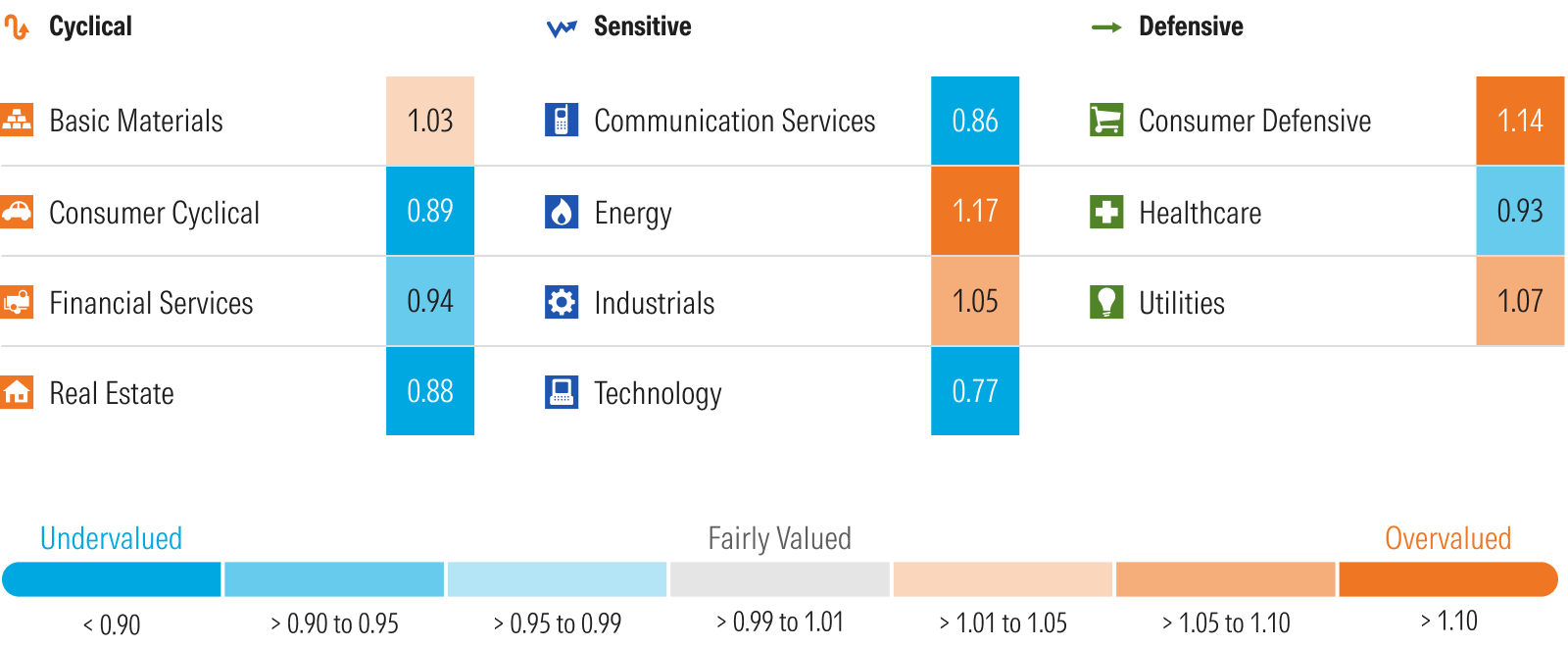

セクター別に見る「割安」の見込み

テクノロジー株、とりわけソフトウェア株は、当期首からの四半期までの間に大きく打撃を受けましたが、当社は複数の公正価値を引き上げました。というのも、ハイパースケーラーが2026年の設備投資計画を予想よりもさらに大きく公表し、AI構築(buildout)ブームが一段と加速したからです。値下がりとバリュエーションの引き上げの組み合わせにより、セクターは23%ディスカウントとなっています。2011年以来、テクノロジー・セクターがこれほどのディスカウントで取引されたのは、市場が2022年に底を打ったときと、2011年に主権債務危機および欧州の銀行危機がピークだった時だけです。

2025年を通じて投資家のエネルギー・セクターへの関心は高くありませんでしたが、当社は投資家に対してエネルギーをオーバーウェイトするよう推奨しました。これは、エネルギーが最も割安の部類の一つだったこと、魅力的な配当利回りを持っていたこと、そしてインフレや/または地政学的な問題への自然なヘッジとして機能すると見込めたからです。セクターはその評判に応えており、今年はすでに34%上昇しています。この急騰の後、現在は最も割高なセクターです。当社は最近、利益の回収を推奨し始めました。

前四半期では金融が最も割高でしたが、大きく下落した後、同セクターは現在わずかなディスカウントの水準です。同様に、割高だった消費者サイクリカルは、最も悪い成績だったセクターの次点であり、現在は魅力的な評価になっています。

出所: Morningstar Research Services, LLC。データは2026年3月23日時点。

バリュー株は安全資産への逃避の恩恵を受ける。一方でコア株と成長株は縮む

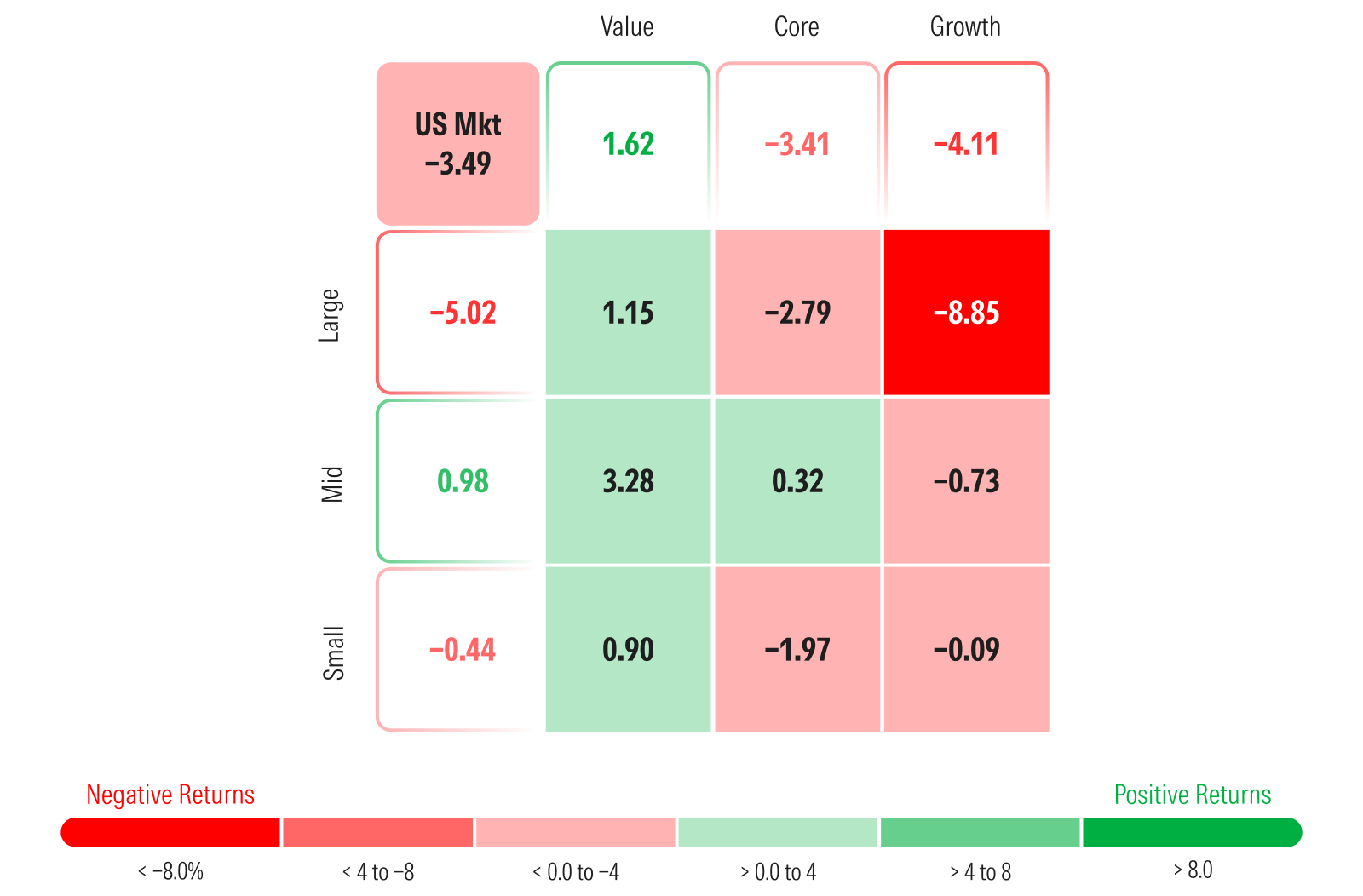

モーニングスターの米国市場インデックスは、2026年3月23日までの期間で3.49%下落しました。

バリューのカテゴリーは、市場の下落の流れをしのぎました。というのも、エネルギー・セクターの34%超のリターンが、バリューのカテゴリー内の他の領域での損失を十分に上回ったからです。

コアのカテゴリーは、最悪の成績となった3つのセクター(テクノロジー、消費者サイクリカル、金融)への高いウエイトによって押し下げられました。個別の保有銘柄では、Microsoft(MSFT)単独でカテゴリーの損失の38%を占めました。

テクノロジー・セクターは成長カテゴリーの42%を占め、リターンの最大のマイナス要因となりました。Nvidia(NVDA)、Meta Platforms(META)、Broadcom(AVGO)、Oracle(ORCL)の下落、ならびにかつて割高だったハイフライヤーであるEli Lilly(LLY)の下落が最大の損失要因でしたが、成長カテゴリー全体で損失は広範に発生しました。

ここ数年においてメガキャップがプラス面で大きな影響を与えていたのと同様に、今年は同じ銘柄群の損失が大企業株(ラージキャップ)を下方に押し偏らせました。最大のマイナス要因には、Microsoft、Apple(AAPL)、Nvidia、Amazon(AMZN)、Tesla(TSLA)が含まれます。

中型株は、その逆の動きになりました。エネルギーおよびAIハードウェア株へのエクスポージャーが、他の領域での損失を上回るだけの十分な相殺材料になったためです。

小型株がわずかな損失にとどまり自己の持ち分を保ったことは驚くべきことではありません。当社のバリュエーションによると、この年に入る時点で市場で最も魅力的に価格付けされていたのがこの部分だったからです。

出所: Morningstar Research Services, LLC。データは2026年3月23日時点。

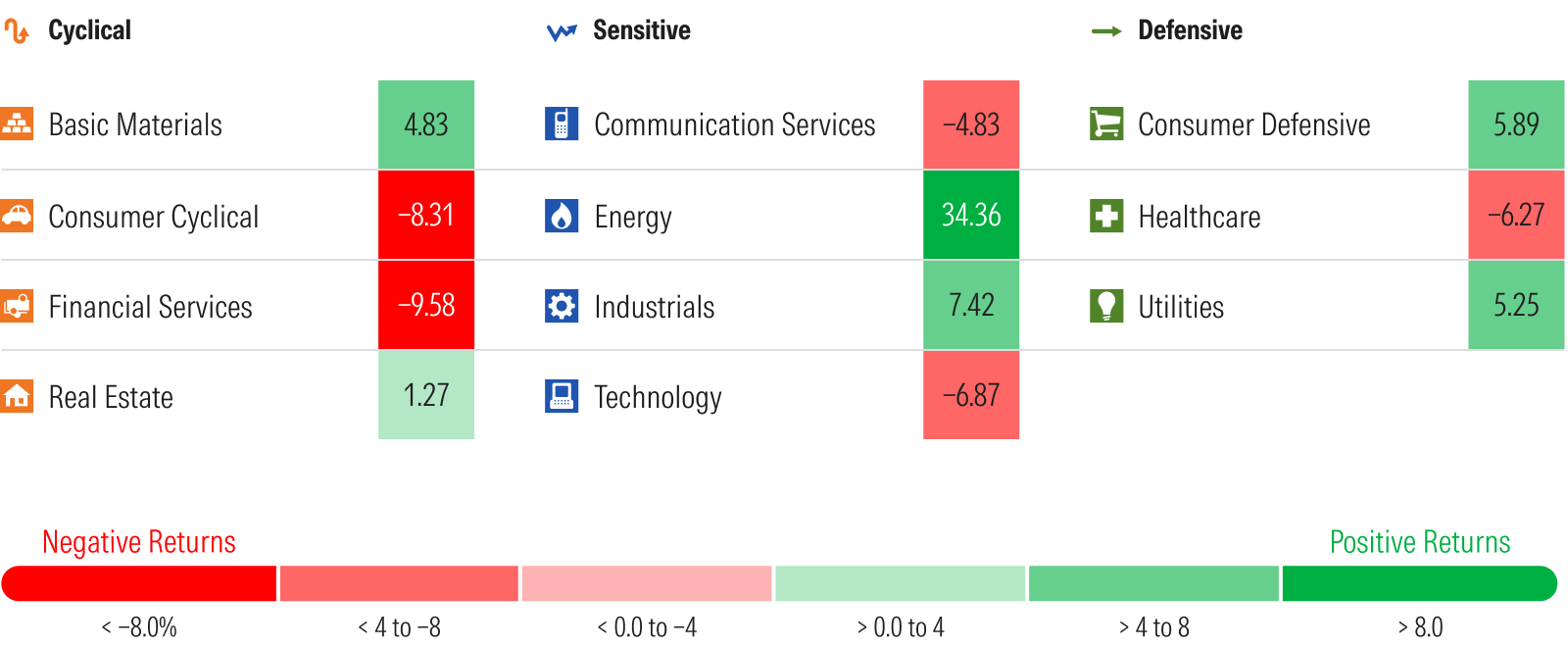

エネルギーとディフェンシブ株へのローテーションが、セクター別リターンのレンジを特に広げる

エネルギー株は、イランに対する米国の爆撃作戦の後に原油価格が跳ね上がったことで急騰しました。防衛およびAI構築ブームに連動する産業株は好調でした。

リスク回避のセンチメントもディフェンシブ株へのローテーションを後押しし、その結果、消費者ディフェンシブおよび公益事業セクターで上昇が見られました。ヘルスケアは下落しましたが、その下落の3分の1は、割高だったEli Lillyの下落に直接起因していました。

中東では原油供給が制約されているため、米国の化学・肥料会社などのような国内(オンショア)由来の原料(フィードストック)から供給される企業は、国際的な競合に不利な状況において恩恵を受ける可能性があり、その結果、素材(バリューブレンド)セクターが上昇しています。

前四半期、当社は、金融が最も割高なセクターの次点だったと指摘しました。市場が純利息収入の成長を過大評価していたためです。FRBが当面据え置きであるため、銀行株は沈みました。

原油価格の上昇と金利の上昇は裁量的支出を圧迫し、縮小させます。したがって、消費者サイクリカルの後退が起きます。

出所: Morningstar Research Services, LLC。データは2026年3月23日時点。

今後さらにボラティリティが高まる可能性—検討すべき振り替えと、注視すべき主要リスク

当社は、イラン紛争が緩和したとしても、いくつかの主要リスクが顕在化し得るため、ボラティリティは高止まりすると考えています。

これらには以下が含まれます:

そこで問題です。投資家は、ボラティリティを活かすためにどのようなポジショニングができるのでしょうか。

市場およびセクターの動きに基づき、当社は、バリュエーションの変化を活かすためにポートフォリオを再調整できるだけの機会がいくつかあると見ています。

たとえば2025年には、当社は投資家にエネルギー・セクターのオーバーウェイトを推奨しました。エネルギーは割安であり、高い配当利回りがあり、予想を上回るインフレや地政学的な問題に対する自然なポートフォリオ・ヘッジとして機能すると考えられたためです。このヘッジは機能し、いまは、その利益の少なくとも一部を取り込み、また他の、打撃を受け過ぎたセクターへ資金を振り替えるのに良いタイミングです。

前四半期には、当社は、テクノロジーおよびAI株のさらなる上振れ余地を維持するために、バーベル型のポートフォリオも推奨しました。そのうえで、2026年におけるボラティリティが高止まりする可能性に対して、そのポジションを相殺するために、高品質なバリュー株を用いました。バリュー株が上昇し、AIおよびテクノロジー株が下落したことで、今はこれらのバリュー株の利益を確定し、割安で売られ過ぎている成長株へ振り替える良い時期です。