山東墨龍石油機械股份有限公司は2025年に事業の収益逆転を実現し、連続多年の損失の後、初めて黒字を計上した。海外市場が業績反発をけん引する中核のエンジンとなった。会社の年次報告書によると、2025年度の親会社帰属純利益は515.56万元であり、2024年の損失4370万元の状況を見事に好転させた。売上高は17.62億元で、前年比29.88%増、営業活動によるキャッシュ・フローの純額は前年比で大幅に630.85%増の3.21億元となった。注目すべき点として、非経常的損益を差し引いた後の純利益はなお-2762.25万元であり、会社の主力事業の収益力がまだ完全に正常軌道に戻っていないことを示している。連結財務諸表および親会社レベルで配当可能利益がマイナスであることから、同社は2025年度は利益配当を行わないと発表した。**海外戦略が奏功し、売上規模が飛躍的に拡大**--------------------海外市場は、本年度の業績向上の最も主要な駆動要因である。同社は海外戦略を強力に推進しており、海外市場の売上高は前年比で約50%増加し、会社全体の売上高増速を大きく上回った。同社の主力事業は管類製品を中心としており、油管、仕入管、パイプライン管、ボイラー管、ハイドロリック・サポート管、ガスボンベ管、船舶用管、原子力発電用管などが含まれる。これらの製品の合計は売上高に占める割合が90%を超える。同社は「販売に応じて生産する」モデルを採用しており、報告期間中は製品の受注が十分で、生産・販売数量はいずれも前年比で大幅に増加し、設備稼働率もさらに向上した。製品の粗利率は前年比で大幅に上昇し、加えてコスト管理の継続的な深化により、収益力は顕著に改善した。同社は、リーンな管理施策によって社内のコスト削減と効率向上を実現し、経営効率と市場競争力を全面的に高めたと述べている。**収益の質に潜在的な懸念があり、主力事業の修復はなお途上**--------------------純利益が黒字転換したものの、その継続可能性には一定の不確実性がある。非経常損益控除後の純利益が-2762万元の損失であることは、純利益の黒字転換が主に非経常的損益の寄与に依存していることを意味し、主力事業の面ではなお損失の修復段階にある。四半期データを見ると、利益の分布は明らかに不均衡である。1四半期目と2四半期目の上場会社株主に帰属する純利益はそれぞれ542万元と674万元である一方、3四半期目と4四半期目はそれぞれ-673万元と-27.5万元であり、下半期の業績には明らかな圧力がかかっている。営業活動によるキャッシュ・フローも同様の変動を示しており、2四半期目と3四半期目はいずれもマイナスとなっている。親会社レベルでは未補填損失が存在し、この状況が直接の理由となって、同社は株主に対して現金配当を行えない。**資産規模の拡張、株式構造が集中**-----------------2025年末時点で、同社の総資産は26.82億元であり、期首から10.82%増加した。上場会社株主に帰属する純資産は4.98億元で、期首からわずかに1.14%増加した。株式構造については、香港中央結算代理人有限公司が32.08%を保有しており第1位の大株主であり、寿光墨龍控股有限公司が29.53%を保有している。両者の合計は60%以上の株式を保有しており、株式は高度に集中している。そのうち、寿光墨龍控股が保有する2.36億株のうち、約9935万株は質押状態にある。同社の株式は深圳証券取引所および香港聯合取引所の両方に上場している。同社はこれまで「ST墨龍」を株式の呼称として使用していたが、現在は正常な呼称に戻っており、経営状況の段階的な改善を反映している。リスク提示および免責条項 市場にはリスクがあるため、投資は慎重に行うべきである。この記事は個人の投資助言を構成するものではなく、また個々のユーザーの特別な投資目標、財務状況、または必要性を考慮していない。ユーザーは、この記事中のいかなる意見、見解、または結論が、自身の特定の状況に適合するかを検討すべきである。これに基づいて投資する場合、責任は自己に帰属する。

山东墨龙2025年營收增長30%,淨利潤516萬同比扭虧,海外營收激增五成 | 財報見聞

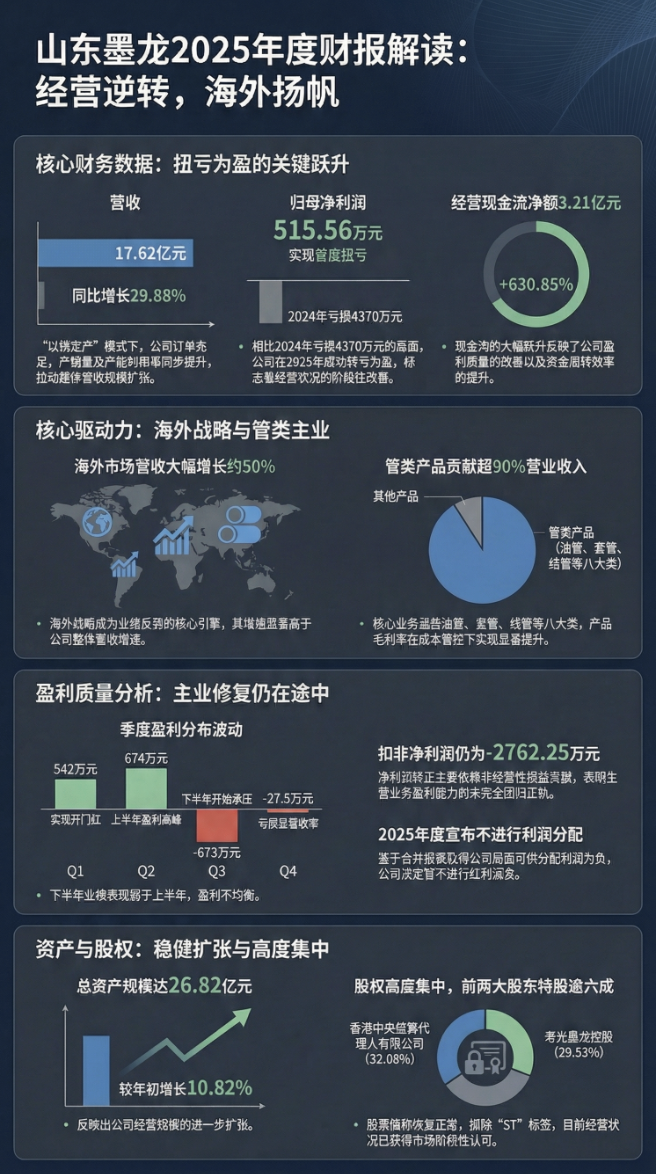

山東墨龍石油機械股份有限公司は2025年に事業の収益逆転を実現し、連続多年の損失の後、初めて黒字を計上した。海外市場が業績反発をけん引する中核のエンジンとなった。

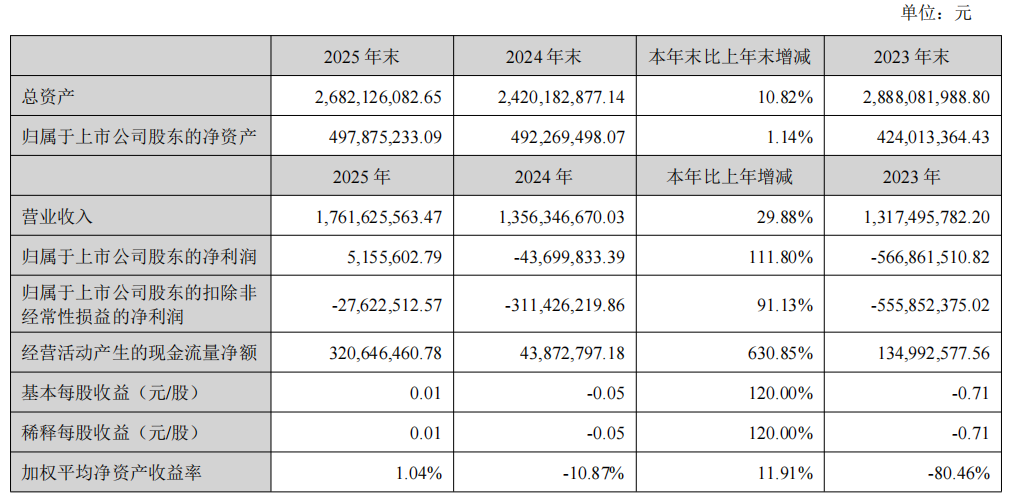

会社の年次報告書によると、2025年度の親会社帰属純利益は515.56万元であり、2024年の損失4370万元の状況を見事に好転させた。売上高は17.62億元で、前年比29.88%増、営業活動によるキャッシュ・フローの純額は前年比で大幅に630.85%増の3.21億元となった。

注目すべき点として、非経常的損益を差し引いた後の純利益はなお-2762.25万元であり、会社の主力事業の収益力がまだ完全に正常軌道に戻っていないことを示している。連結財務諸表および親会社レベルで配当可能利益がマイナスであることから、同社は2025年度は利益配当を行わないと発表した。

海外戦略が奏功し、売上規模が飛躍的に拡大

海外市場は、本年度の業績向上の最も主要な駆動要因である。同社は海外戦略を強力に推進しており、海外市場の売上高は前年比で約50%増加し、会社全体の売上高増速を大きく上回った。

同社の主力事業は管類製品を中心としており、油管、仕入管、パイプライン管、ボイラー管、ハイドロリック・サポート管、ガスボンベ管、船舶用管、原子力発電用管などが含まれる。これらの製品の合計は売上高に占める割合が90%を超える。

同社は「販売に応じて生産する」モデルを採用しており、報告期間中は製品の受注が十分で、生産・販売数量はいずれも前年比で大幅に増加し、設備稼働率もさらに向上した。

製品の粗利率は前年比で大幅に上昇し、加えてコスト管理の継続的な深化により、収益力は顕著に改善した。同社は、リーンな管理施策によって社内のコスト削減と効率向上を実現し、経営効率と市場競争力を全面的に高めたと述べている。

収益の質に潜在的な懸念があり、主力事業の修復はなお途上

純利益が黒字転換したものの、その継続可能性には一定の不確実性がある。非経常損益控除後の純利益が-2762万元の損失であることは、純利益の黒字転換が主に非経常的損益の寄与に依存していることを意味し、主力事業の面ではなお損失の修復段階にある。

四半期データを見ると、利益の分布は明らかに不均衡である。

1四半期目と2四半期目の上場会社株主に帰属する純利益はそれぞれ542万元と674万元である一方、3四半期目と4四半期目はそれぞれ-673万元と-27.5万元であり、下半期の業績には明らかな圧力がかかっている。営業活動によるキャッシュ・フローも同様の変動を示しており、2四半期目と3四半期目はいずれもマイナスとなっている。

親会社レベルでは未補填損失が存在し、この状況が直接の理由となって、同社は株主に対して現金配当を行えない。

資産規模の拡張、株式構造が集中

2025年末時点で、同社の総資産は26.82億元であり、期首から10.82%増加した。上場会社株主に帰属する純資産は4.98億元で、期首からわずかに1.14%増加した。

株式構造については、香港中央結算代理人有限公司が32.08%を保有しており第1位の大株主であり、寿光墨龍控股有限公司が29.53%を保有している。両者の合計は60%以上の株式を保有しており、株式は高度に集中している。

そのうち、寿光墨龍控股が保有する2.36億株のうち、約9935万株は質押状態にある。

同社の株式は深圳証券取引所および香港聯合取引所の両方に上場している。同社はこれまで「ST墨龍」を株式の呼称として使用していたが、現在は正常な呼称に戻っており、経営状況の段階的な改善を反映している。

リスク提示および免責条項