2026年の第1四半期、暗号資産市場は、主要な資産に明確な方向性が欠ける環境の中で、顕著なナラティブの輪番(ストーリー・ローテーション)の特徴を示している。リアルワールド・アセット(RWA)分野は、伝統的な金融とオンチェーン・エコシステムをつなぐ中核となるブリッジであり、この局面で継続的な資金の注目を集めた。2026年3月31日時点で、オンチェーンRWAの総額はすでに10億ドルを超えており、トークン化株式やコモディティのトークン化などの細分領域の成長がとりわけ目立っている。このようなマクロ背景のもと、貴金属資産をオンチェーン化することに注力するプロジェクトGoldFinger(GF)は、過去30日間で独自の価格推移を描いた。金価格に単純に連動(ペッグ)するステーブル・トークンとは異なり、GFが採用するデュアル・トークン・モデルは、実体の金鉱の生産能力とキャッシュフローをオンチェーン・エコシステムへ取り込もうとするものであり、この構造上の違いが市場の注目の焦点になっている。## 重要な節目の振り返り:TGEから価格の異動までGFのマーケット経路は、3つの重要な段階に整理できる。TGEと上場段階:GoldFingerはトークン生成イベントを完了し、GFはエコシステムのガバナンスおよびインセンティブ・トークンとして正式に流通に入り、エコシステムのガバナンスとインセンティブの役割を担う。プロジェクトはBEP-20標準でBNB Chainにデプロイしており、コントラクトアドレスは0x6Db461da03b8Ad06319fF2aF985E1C8dFcC004e0。取引所上場:GFは2026年3月6日20:00(UTC+8)にGateで現物取引を開始し、同時にCandyDropのエアドロップ活動を立ち上げた。合計で1.5億GFをインセンティブ用に割り当てる。価格異動段階:2026年3月31日時点で、GFは過去30日間で価格が150.51%上昇し、過去7日間で89.38%上昇しており、資金流入の明確な兆候が見られる。*GoldFinger 価格推移、出所:Gateのマーケットデータ*## データで俯瞰:価格、取引量、トークン構造### 現在の市場データ(Gateのマーケットデータに基づく、2026年3月31日時点)| 指標 | 数値 || --- | --- || 価格 | 0.002545 米ドル || 24時間取引高 | 267,560 米ドル || 時価総額 | 44,520,000 米ドル || 市場占有率 | 0.01% || 24時間の価格変動 | -13.55% || 流通供給量 | 17,500,000,000 GF || 総供給量 | 100,000,000,000 GF || 時価総額/完全流通時価総額 | 17.5% |### トークン経済構造GFの最大供給量は1000億枚で、現在の流通供給量は175億枚、流通率は約17.5%だ。完全流通時価総額(FDV)は2.544億米ドルであり、現在の時価総額との差は約5.7倍存在する。| 分配カテゴリ | おおよその割合 || --- | --- || コミュニティ報酬とエコシステム・インセンティブ | 比較的大きな割合 || チームと初期貢献者 | ロック機構 || 公募と流動性 | 一部が解放済み |### 価格変動の特性GFの過去最高価格は0.008912米ドル、過去最安価格は0.000666米ドルで、現在の価格は最高値から約71.4%下落している。24時間の価格変動は-13.55%であり、短期の利確による売り圧力が示唆される。## 市場の温度差:強気の見通しと慎重な様子見現在、市場でGFおよびGoldFingerプロジェクトに関する議論は、主に以下のいくつかの側面に集中している。支持者は、GoldFingerの中核的な差別化は、その基礎となる資産の「産業へのアンカー(産業連動)属性」にあると考えている。PAXGなどのように単に金価格を追随するトークンとは異なり、ART(Aurum Reserve Token)がアンカーしているのは上場企業の金鉱の生産量や金地金債券などの一連の実物資産の組み合わせだ。これは保有者が、金価格の変動による価値変化を享受するだけでなく、金鉱産業の運営から生じるキャッシュフローを得られる可能性も意味する。プロジェクト側が計画する「完全なオンチェーン・コモディティ基盤インフラ」――黄金現物取引、ゴールドのステーブルコイン、担保貸付、ならびに第3四半期に上線予定の原油と銀――は、長期的な価値を支える中核的な裏付けとして見なされている。一部の分析では、GFの上昇はRWA分野全体の資金の輪番と密接に関連していると指摘している。主要なコインに方向性が欠ける局面では、資金は現実資産とのマッピングとコンプライアンスを踏まえた想像余地を持つ高いベータ(高ボラティリティ)の銘柄へ回帰しやすい。GFはこの分野の中でも比較的早期のプロジェクトであり、その時価総額と完全流通時価総額の差は、エコシステムの実際の発展によって埋められる必要がある。また、GFのポジション(持ち株)集中度の問題に注目する声もある。プロジェクト側は長期保有の約束をしているものの、低い流通率は将来的に継続的なアンロックのプレッシャーが存在し得ることを意味する。加えて、GoldFingerの枠組みにおいても、RWAプロジェクトが一般的に直面するコンプライアンス上のリスク――KYC要件、ホワイトリストの仕組み、そして司法管轄ごとの規制の違い――は同様に存在する。## ナラティブの背後にある論理を整理するGFの現在のマーケットパフォーマンスを分析する際には、以下の3種類の情報を区別する必要がある。GoldFingerプロジェクトは確かにARTとGFのデュアル・トークン・モデルを採用しており、ARTは金に関連する資産の組み合わせにアンカーし、GFはガバナンスとインセンティブの機能を担う。プロジェクトはセキュリティ監査を通過しており、GFトークンはGateなどのプラットフォームで取引可能になっている。オンチェーンRWAの総価値はすでに10億ドルを超え、トークン化株式は2026年の第1四半期末までに10億ドル超となった。GFが過去30日で150.51%上昇した要因は、「RWAナラティブの醸成」と「資金が戻りやすい高い弾力性のある対象」であるとされるが、これは市場参加者による主観的判断であり、検証可能な因果関係の事実ではない。プロジェクト側が掲げる「オンチェーン・コモディティ取引所」という構想を実現できるかどうかは、技術開発の進捗と規制環境の連携にかかっている。GFの今後の価格推移は、GoldFingerエコシステムの拡張スピードと強く相関している。もしARTが継続して実体の金鉱資産を取り込み、検証可能なキャッシュフローを生み出せるなら、GFのガバナンス価値は支えられる可能性がある。逆に、資産のオンチェーン化の進捗が遅れたり、コンプライアンス上の障壁が想定を超えたりする場合、現在のバリュエーションには調整圧力がかかり得る。## パラダイム転換:RWA分野の構造的な進化GFのマーケットパフォーマンスは単発の出来事ではなく、RWA分野の構造的な進化の縮図だ。「資産のオンチェーン化」から「産業のオンチェーン化」へのパラダイム転換:初期のRWAプロジェクトの多くは、単一の資産(米国債、ステーブルコイン等)をトークン化することに集中していた。一方、GoldFingerは、金の産業チェーン全体――鉱山の採掘から収益配分まで――をオンチェーンへマッピングしようとしている。このモデルが実現可能だと検証されれば、他のコモディティ(原油、銀、銅など)にも再現可能な枠組みを提供することになる。コンプライアンスと分散化のトレードオフ:RWAプロジェクトのコンプライアンス要件は、一定程度の許可制(ライセンス制)環境につながるのは必然だ。KYCとホワイトリストの仕組みは法的なコンプライアンスを担保する一方で、許可不要で組み合わせ可能な領域を圧縮する。これは分野全体が直面する共通の課題であり、GoldFinger固有の問題ではない。資本構造の変化:RWAの拡張は、暗号エコシステムにおける資本の出所の構造を変えつつある。機関投資家の資本は、法的な裏付けと監査可能なキャッシュフローを備えた資産へより傾きやすい。GFはガバナンストークンとしての役割を持ち、その価値の取り込み能力は、エコシステム内のRWA資産の規模と活発度に依存する。## 3つのシナリオを推演:機会、膠着、リスク現時点の情報に基づくと、GFの将来の発展は主に3つの主要なシナリオとして推演できる。楽観シナリオ:GoldFingerがロードマップに沿って推進し、ARTが継続して実体の金鉱資産を取り込み、安定したキャッシュフローの収益を生み出す。オンチェーンのコモディティ基盤(黄金現物取引、担保貸付、原油と銀のオンチェーン化)が計画通りに上線し、エコシステム内の取引量とユーザー数が継続して増加する。このシナリオでは、ガバナンストークンとしてのGF需要が高まり、時価総額/完全流通時価総額の比率は段階的に拡大する。中立シナリオ:プロジェクト開発の進捗は見通し通りだが、資産のオンチェーン化の速度はコンプライアンス審査とパートナー開拓の進行ペースに制約される。ARTがアンカーする資産の組み合わせは安定しているが、爆発的な成長は起きない。GFの価格は主にRWA分野全体の資金の流動の変動に追随し、分野内の他のプロジェクトとの関連性を保つ。悲観シナリオ:規制環境が厳格化し、ある主要な司法管轄区がトークン化されたコモディティに制限的な政策を導入する。または、裏付けとなるベース資産に品質上の問題が生じる(例えば金鉱の生産量が想定に届かない、取引先が債務不履行になる等)ことで、市場が分野全体に対する信頼危機に陥る。このシナリオでは、低い流通率が価格下落圧力をさらに強める可能性がある。## 結びGFの過去1か月の価格パフォーマンスは、市場がRWA分野、特に「産業アンカー型」資産のオンチェーン化モデルに強い関心を寄せていることを反映している。GoldFingerはARTを通じて実体の金鉱の生産能力をオンチェーンへ取り込み、単なる「ペーパー・ゴールド」トークンとの差別化を図ろうとしている。この差別化が持続的なエコシステム成長へ転換できるかどうかは、資産側の実際の産出、コンプライアンス枠組みの安定性、そしてオンチェーンのコモディティ基盤インフラの実装がどの程度進むかにかかっている。現在、RWA分野の総価値が10億ドルを突破しているという業界背景のもとで、GFは同分野におけるガバナンストークンのサンプルとして、その進化の道筋は引き続き注視する価値がある。

GoldFinger (GF) 価格動向分析:RWAナarrティブの盛り上がりとともに上昇するオンチェーン貴金属

2026年の第1四半期、暗号資産市場は、主要な資産に明確な方向性が欠ける環境の中で、顕著なナラティブの輪番(ストーリー・ローテーション)の特徴を示している。リアルワールド・アセット(RWA)分野は、伝統的な金融とオンチェーン・エコシステムをつなぐ中核となるブリッジであり、この局面で継続的な資金の注目を集めた。2026年3月31日時点で、オンチェーンRWAの総額はすでに10億ドルを超えており、トークン化株式やコモディティのトークン化などの細分領域の成長がとりわけ目立っている。

このようなマクロ背景のもと、貴金属資産をオンチェーン化することに注力するプロジェクトGoldFinger(GF)は、過去30日間で独自の価格推移を描いた。金価格に単純に連動(ペッグ)するステーブル・トークンとは異なり、GFが採用するデュアル・トークン・モデルは、実体の金鉱の生産能力とキャッシュフローをオンチェーン・エコシステムへ取り込もうとするものであり、この構造上の違いが市場の注目の焦点になっている。

重要な節目の振り返り:TGEから価格の異動まで

GFのマーケット経路は、3つの重要な段階に整理できる。

TGEと上場段階:GoldFingerはトークン生成イベントを完了し、GFはエコシステムのガバナンスおよびインセンティブ・トークンとして正式に流通に入り、エコシステムのガバナンスとインセンティブの役割を担う。プロジェクトはBEP-20標準でBNB Chainにデプロイしており、コントラクトアドレスは0x6Db461da03b8Ad06319fF2aF985E1C8dFcC004e0。

取引所上場:GFは2026年3月6日20:00(UTC+8)にGateで現物取引を開始し、同時にCandyDropのエアドロップ活動を立ち上げた。合計で1.5億GFをインセンティブ用に割り当てる。

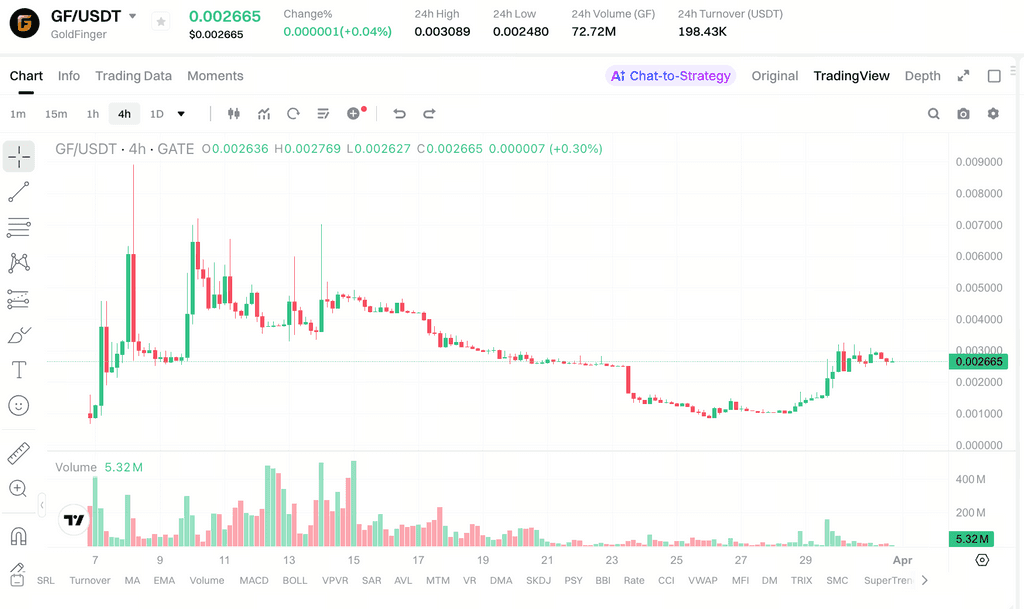

価格異動段階:2026年3月31日時点で、GFは過去30日間で価格が150.51%上昇し、過去7日間で89.38%上昇しており、資金流入の明確な兆候が見られる。

データで俯瞰:価格、取引量、トークン構造

現在の市場データ(Gateのマーケットデータに基づく、2026年3月31日時点)

トークン経済構造

GFの最大供給量は1000億枚で、現在の流通供給量は175億枚、流通率は約17.5%だ。完全流通時価総額(FDV)は2.544億米ドルであり、現在の時価総額との差は約5.7倍存在する。

価格変動の特性

GFの過去最高価格は0.008912米ドル、過去最安価格は0.000666米ドルで、現在の価格は最高値から約71.4%下落している。24時間の価格変動は-13.55%であり、短期の利確による売り圧力が示唆される。

市場の温度差:強気の見通しと慎重な様子見

現在、市場でGFおよびGoldFingerプロジェクトに関する議論は、主に以下のいくつかの側面に集中している。

支持者は、GoldFingerの中核的な差別化は、その基礎となる資産の「産業へのアンカー(産業連動)属性」にあると考えている。PAXGなどのように単に金価格を追随するトークンとは異なり、ART(Aurum Reserve Token)がアンカーしているのは上場企業の金鉱の生産量や金地金債券などの一連の実物資産の組み合わせだ。これは保有者が、金価格の変動による価値変化を享受するだけでなく、金鉱産業の運営から生じるキャッシュフローを得られる可能性も意味する。プロジェクト側が計画する「完全なオンチェーン・コモディティ基盤インフラ」――黄金現物取引、ゴールドのステーブルコイン、担保貸付、ならびに第3四半期に上線予定の原油と銀――は、長期的な価値を支える中核的な裏付けとして見なされている。

一部の分析では、GFの上昇はRWA分野全体の資金の輪番と密接に関連していると指摘している。主要なコインに方向性が欠ける局面では、資金は現実資産とのマッピングとコンプライアンスを踏まえた想像余地を持つ高いベータ(高ボラティリティ)の銘柄へ回帰しやすい。GFはこの分野の中でも比較的早期のプロジェクトであり、その時価総額と完全流通時価総額の差は、エコシステムの実際の発展によって埋められる必要がある。

また、GFのポジション(持ち株)集中度の問題に注目する声もある。プロジェクト側は長期保有の約束をしているものの、低い流通率は将来的に継続的なアンロックのプレッシャーが存在し得ることを意味する。加えて、GoldFingerの枠組みにおいても、RWAプロジェクトが一般的に直面するコンプライアンス上のリスク――KYC要件、ホワイトリストの仕組み、そして司法管轄ごとの規制の違い――は同様に存在する。

ナラティブの背後にある論理を整理する

GFの現在のマーケットパフォーマンスを分析する際には、以下の3種類の情報を区別する必要がある。

GoldFingerプロジェクトは確かにARTとGFのデュアル・トークン・モデルを採用しており、ARTは金に関連する資産の組み合わせにアンカーし、GFはガバナンスとインセンティブの機能を担う。プロジェクトはセキュリティ監査を通過しており、GFトークンはGateなどのプラットフォームで取引可能になっている。オンチェーンRWAの総価値はすでに10億ドルを超え、トークン化株式は2026年の第1四半期末までに10億ドル超となった。

GFが過去30日で150.51%上昇した要因は、「RWAナラティブの醸成」と「資金が戻りやすい高い弾力性のある対象」であるとされるが、これは市場参加者による主観的判断であり、検証可能な因果関係の事実ではない。プロジェクト側が掲げる「オンチェーン・コモディティ取引所」という構想を実現できるかどうかは、技術開発の進捗と規制環境の連携にかかっている。

GFの今後の価格推移は、GoldFingerエコシステムの拡張スピードと強く相関している。もしARTが継続して実体の金鉱資産を取り込み、検証可能なキャッシュフローを生み出せるなら、GFのガバナンス価値は支えられる可能性がある。逆に、資産のオンチェーン化の進捗が遅れたり、コンプライアンス上の障壁が想定を超えたりする場合、現在のバリュエーションには調整圧力がかかり得る。

パラダイム転換:RWA分野の構造的な進化

GFのマーケットパフォーマンスは単発の出来事ではなく、RWA分野の構造的な進化の縮図だ。

「資産のオンチェーン化」から「産業のオンチェーン化」へのパラダイム転換:初期のRWAプロジェクトの多くは、単一の資産(米国債、ステーブルコイン等)をトークン化することに集中していた。一方、GoldFingerは、金の産業チェーン全体――鉱山の採掘から収益配分まで――をオンチェーンへマッピングしようとしている。このモデルが実現可能だと検証されれば、他のコモディティ(原油、銀、銅など)にも再現可能な枠組みを提供することになる。

コンプライアンスと分散化のトレードオフ:RWAプロジェクトのコンプライアンス要件は、一定程度の許可制(ライセンス制)環境につながるのは必然だ。KYCとホワイトリストの仕組みは法的なコンプライアンスを担保する一方で、許可不要で組み合わせ可能な領域を圧縮する。これは分野全体が直面する共通の課題であり、GoldFinger固有の問題ではない。

資本構造の変化:RWAの拡張は、暗号エコシステムにおける資本の出所の構造を変えつつある。機関投資家の資本は、法的な裏付けと監査可能なキャッシュフローを備えた資産へより傾きやすい。GFはガバナンストークンとしての役割を持ち、その価値の取り込み能力は、エコシステム内のRWA資産の規模と活発度に依存する。

3つのシナリオを推演:機会、膠着、リスク

現時点の情報に基づくと、GFの将来の発展は主に3つの主要なシナリオとして推演できる。

楽観シナリオ:GoldFingerがロードマップに沿って推進し、ARTが継続して実体の金鉱資産を取り込み、安定したキャッシュフローの収益を生み出す。オンチェーンのコモディティ基盤(黄金現物取引、担保貸付、原油と銀のオンチェーン化)が計画通りに上線し、エコシステム内の取引量とユーザー数が継続して増加する。このシナリオでは、ガバナンストークンとしてのGF需要が高まり、時価総額/完全流通時価総額の比率は段階的に拡大する。

中立シナリオ:プロジェクト開発の進捗は見通し通りだが、資産のオンチェーン化の速度はコンプライアンス審査とパートナー開拓の進行ペースに制約される。ARTがアンカーする資産の組み合わせは安定しているが、爆発的な成長は起きない。GFの価格は主にRWA分野全体の資金の流動の変動に追随し、分野内の他のプロジェクトとの関連性を保つ。

悲観シナリオ:規制環境が厳格化し、ある主要な司法管轄区がトークン化されたコモディティに制限的な政策を導入する。または、裏付けとなるベース資産に品質上の問題が生じる(例えば金鉱の生産量が想定に届かない、取引先が債務不履行になる等)ことで、市場が分野全体に対する信頼危機に陥る。このシナリオでは、低い流通率が価格下落圧力をさらに強める可能性がある。

結び

GFの過去1か月の価格パフォーマンスは、市場がRWA分野、特に「産業アンカー型」資産のオンチェーン化モデルに強い関心を寄せていることを反映している。GoldFingerはARTを通じて実体の金鉱の生産能力をオンチェーンへ取り込み、単なる「ペーパー・ゴールド」トークンとの差別化を図ろうとしている。この差別化が持続的なエコシステム成長へ転換できるかどうかは、資産側の実際の産出、コンプライアンス枠組みの安定性、そしてオンチェーンのコモディティ基盤インフラの実装がどの程度進むかにかかっている。現在、RWA分野の総価値が10億ドルを突破しているという業界背景のもとで、GFは同分野におけるガバナンストークンのサンプルとして、その進化の道筋は引き続き注視する価値がある。