【ウォルトン・フィナンス・アプリ通信——】ユーロ圏のインフレ見通しと金融政策の道筋が、再び市場の注目を集めている。野村証券の分析によると、3月のインフレデータは大きく上昇すると見込まれているものの、この変化がECB(欧州中央銀行)の短期的な政策決定に与える影響は限定的だという。現在、市場では、インフレの上昇は主にエネルギー価格の上昇によってもたらされており、特に中東の紛争を背景にブレント原油価格が継続して高騰していることによる直接的な影響が大きいと、広く見込まれている。インフレの構造から見ると、今回の物価上昇には明確な「投入(インプット)型」の特徴がある。エネルギーコストの上昇は、総合消費者物価指数(CPI)を押し上げるものの、このショックは主として一時的な要因であり、内生的な需要によるものではない。したがってECBは、政策の道筋を評価する際に、単一の月次データよりも中長期のインフレ動向を重視する傾向にある。野村証券のアナリストは、「ECBの政策パスの鍵は、単月のインフレデータではなく、エネルギーショックの持続性と、それが経済に与える中期的な影響にある」と指摘している。ベースラインのシナリオでは、同機関はECBが**2027年第4四半期**まで金利を据え置くと予想している。この判断は、次の仮定に基づく。中東情勢が長期的なエネルギー供給の深刻な損壊につながらず、エネルギー価格のショックが経済への影響を徐々に弱めていく、という前提である。この枠組みの下では、中央銀行は追加の金融引き締めを行う必要はない。しかし、リスクシナリオも見過ごせない。ブレント原油価格がECBの6月会合前まで一貫して**1バレル当たり95米ドル**を上回る場合、政策転換を引き起こす可能性がある。同機関は、この場合、ECBは6月と9月にそれぞれ**25ベーシスポイント**の利上げを行い、インフレ圧力に対処する可能性があると見込んでいる。現在のECB当局者の全体的な発言はなおタカ派寄りで、政策立案者が柔軟性を維持したい意向を示している。いくつかの当局者は4月会合でも利上げの可能性が残っていることを示唆しているが、市場では一般に、このリスクが実際に顕在化するかどうかは、地政学情勢がさらに悪化するかどうか、ならびにエネルギー価格が引き続き上昇するかどうかに左右されると見られている。市場の分析担当者は、「ECBは、政策の道筋を早すぎる段階で固定することを避けるため、意図的に政策の不確実性を維持しており、異なるシナリオに対応する余地を残している」と述べている。市場の反応を見ると、金利見通しは分化している。 一方では、インフレ上昇が利上げを後押しすると見込む投資家がいる。他方では、エネルギーショックが景気成長を押し下げ、結果として金融引き締めの余地を限定するとの見方もある。この相違が、ユーロおよび債券市場のボラティリティを高めている。テクニカル面では、ユーロ圏の債券利回りは全体として高水準でのレンジ推移を維持している。日次レベルでは、利回りは先行して上昇した後に整理段階に入っており、モメンタムがやや弱まっていることが示されており、市場が追加利上げへの賭けに慎重になっていることを反映している。4時間足レベルでは、利回りの変動が頻繁で明確な方向性が欠けており、市場が様子見の状態であることを示している。【編集まとめ】総合すると、ECBは現在、典型的な「外部ショック主導型」の政策環境に直面している。エネルギー価格が、インフレと政策パスに影響を与える中核の変数となっており、中東情勢の不確実性がその影響をさらに増幅させている。ベースラインのシナリオでは、ECBは金利を据え置く可能性があるが、原油価格が高水準で推移し続けるなら、利上げのリスクは顕著に上昇する。全体として、政策の先行きは引き続き地政学情勢の展開に大きく依存しており、市場はエネルギー価格の変化とECBの発言に注視する必要がある。 (編集者:王治強 HF013) 【リスク提示】為替管理に関する関連規定に従い、外貨の売買は銀行など、国が定めた取引場所で行う必要がある。無断での外貨売買、形を変えた外貨売買、買い戻し・売り戻しを伴う外貨取引、または違法な外貨売買の紹介により、かつ金額が大きい場合は、外貨管理当局が法に基づき行政処分を行う。犯罪を構成する場合は、法に基づき刑事責任を追及する。 報告

中東紛争がエネルギーインフレ期待を押し上げ、政策の様子見と重なり、欧州中央銀行は長期にわたり動かない可能性

【ウォルトン・フィナンス・アプリ通信——】ユーロ圏のインフレ見通しと金融政策の道筋が、再び市場の注目を集めている。野村証券の分析によると、3月のインフレデータは大きく上昇すると見込まれているものの、この変化がECB(欧州中央銀行)の短期的な政策決定に与える影響は限定的だという。現在、市場では、インフレの上昇は主にエネルギー価格の上昇によってもたらされており、特に中東の紛争を背景にブレント原油価格が継続して高騰していることによる直接的な影響が大きいと、広く見込まれている。

インフレの構造から見ると、今回の物価上昇には明確な「投入(インプット)型」の特徴がある。エネルギーコストの上昇は、総合消費者物価指数(CPI)を押し上げるものの、このショックは主として一時的な要因であり、内生的な需要によるものではない。したがってECBは、政策の道筋を評価する際に、単一の月次データよりも中長期のインフレ動向を重視する傾向にある。

野村証券のアナリストは、「ECBの政策パスの鍵は、単月のインフレデータではなく、エネルギーショックの持続性と、それが経済に与える中期的な影響にある」と指摘している。

ベースラインのシナリオでは、同機関はECBが2027年第4四半期まで金利を据え置くと予想している。この判断は、次の仮定に基づく。中東情勢が長期的なエネルギー供給の深刻な損壊につながらず、エネルギー価格のショックが経済への影響を徐々に弱めていく、という前提である。この枠組みの下では、中央銀行は追加の金融引き締めを行う必要はない。

しかし、リスクシナリオも見過ごせない。ブレント原油価格がECBの6月会合前まで一貫して1バレル当たり95米ドルを上回る場合、政策転換を引き起こす可能性がある。同機関は、この場合、ECBは6月と9月にそれぞれ25ベーシスポイントの利上げを行い、インフレ圧力に対処する可能性があると見込んでいる。

現在のECB当局者の全体的な発言はなおタカ派寄りで、政策立案者が柔軟性を維持したい意向を示している。いくつかの当局者は4月会合でも利上げの可能性が残っていることを示唆しているが、市場では一般に、このリスクが実際に顕在化するかどうかは、地政学情勢がさらに悪化するかどうか、ならびにエネルギー価格が引き続き上昇するかどうかに左右されると見られている。

市場の分析担当者は、「ECBは、政策の道筋を早すぎる段階で固定することを避けるため、意図的に政策の不確実性を維持しており、異なるシナリオに対応する余地を残している」と述べている。

市場の反応を見ると、金利見通しは分化している。 一方では、インフレ上昇が利上げを後押しすると見込む投資家がいる。他方では、エネルギーショックが景気成長を押し下げ、結果として金融引き締めの余地を限定するとの見方もある。この相違が、ユーロおよび債券市場のボラティリティを高めている。

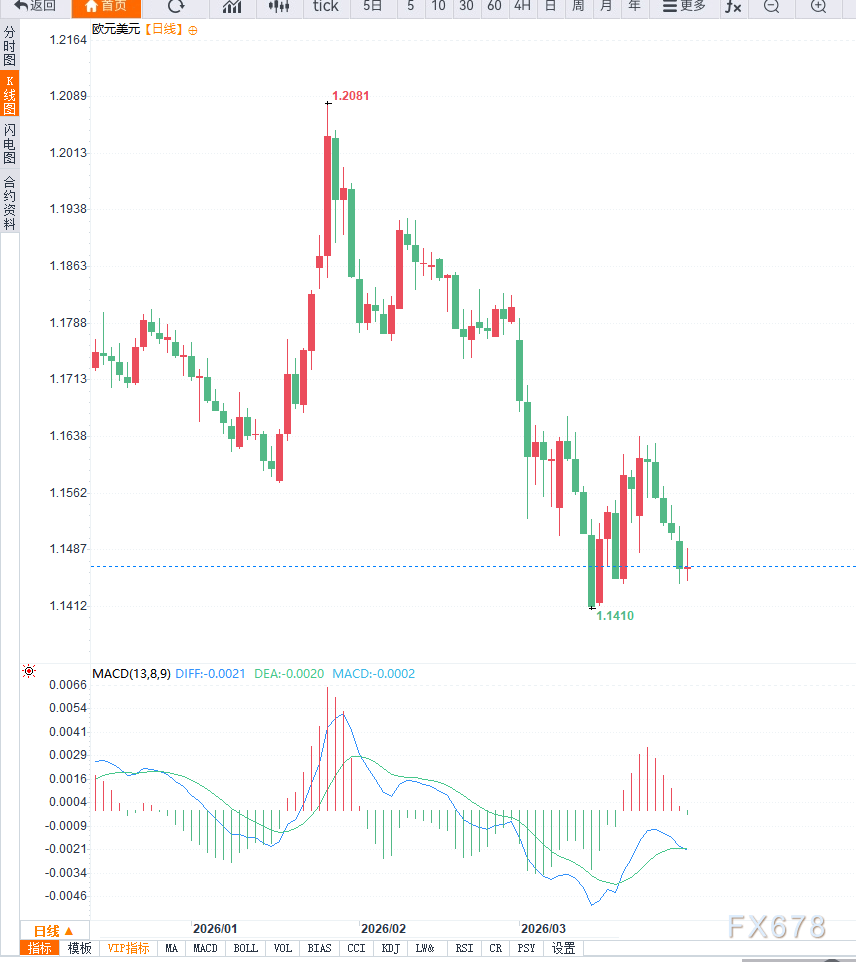

テクニカル面では、ユーロ圏の債券利回りは全体として高水準でのレンジ推移を維持している。日次レベルでは、利回りは先行して上昇した後に整理段階に入っており、モメンタムがやや弱まっていることが示されており、市場が追加利上げへの賭けに慎重になっていることを反映している。4時間足レベルでは、利回りの変動が頻繁で明確な方向性が欠けており、市場が様子見の状態であることを示している。

【編集まとめ】

総合すると、ECBは現在、典型的な「外部ショック主導型」の政策環境に直面している。エネルギー価格が、インフレと政策パスに影響を与える中核の変数となっており、中東情勢の不確実性がその影響をさらに増幅させている。ベースラインのシナリオでは、ECBは金利を据え置く可能性があるが、原油価格が高水準で推移し続けるなら、利上げのリスクは顕著に上昇する。全体として、政策の先行きは引き続き地政学情勢の展開に大きく依存しており、市場はエネルギー価格の変化とECBの発言に注視する必要がある。

(編集者:王治強 HF013)

【リスク提示】為替管理に関する関連規定に従い、外貨の売買は銀行など、国が定めた取引場所で行う必要がある。無断での外貨売買、形を変えた外貨売買、買い戻し・売り戻しを伴う外貨取引、または違法な外貨売買の紹介により、かつ金額が大きい場合は、外貨管理当局が法に基づき行政処分を行う。犯罪を構成する場合は、法に基づき刑事責任を追及する。

報告