2026年3月30日、米連邦準備制度理事会(FRB)の議長 Jerome Powell はハーバード大学で、まれな即興的な講演を行いました。事前に大々的な予告がなかったこの公開の場は、市場が期待していたような明確な金利ガイダンスを示さず、むしろ一連の警告、あいまいな表現、そして長期的な財政への懸念によって、従来の金融市場と暗号資産市場の双方を方向性の見えない様子見状態に引き込みました。ビットコイン価格は講演前後で変動しつつも全体として横ばいの推移となり、2026年3月31日時点でGateの相場データによればBTC価格は約67,400米ドルのレンジにあり、日中の変動幅は縮小しています。これは、市場がマクロ政策の進路について明確なコンセンサスを欠いていることを反映しています。一方で、米国債利回りは下落し、原油価格は引き続き上昇しており、リスク資産全体には圧力がかかっています。本稿は、出来事の客観的な記述から出発し、時系列と背景を整理し、Powellの中核となる発言を分解し、市場の世論とナラティブの真実性を分析し、複数のシナリオのもとで暗号資産が直面し得るマクロの道筋を推測します。### 「答えのない」公開講演:Powellの三重の警告2026年3月30日、FRB議長のJerome Powellはハーバード大学での公開講演の中で、FRBが現在抱える三重の困難を体系的に説明しました。- **経済の高度な不確実性**:Powellは、FRBが「現在の世界および米国内の圧力が経済に与える完全な影響」を知らないと明確に述べ、金融政策のツールが「供給ショックに対して意味のある効果がない」としています。- **インフレはなお頑固**:関税は0.5%から1%の一時的な価格上昇をもたらし得るものの、Powellは依然としてインフレ期待が「アンカー(錨)されている」と考える一方で、FRBが長期的に2%のインフレ目標に回帰できていないことを認めました。- **財政と労働のリスク**:Powellはまれに、米国の連邦債務の増加ペースが「経済成長よりも大幅に速い」と強調し、現在の道筋は「持続不可能」であるとしました。同時に、移民政策の変更が労働供給と労働需要の双方を同時に押し下げており、雇用市場の脆弱性が高まっているとも指摘しています。金利政策の面では、PowellはFRBが「今後の行動についてまだ議論していない」と確認し、現時点では、イラン戦争が引き起こすエネルギー・ショックを「貫通的に観察する」ことを志向し、金利は据え置く方針を示しました。しかし同時に、インフレ期待が制御不能になり始めれば、FRBの忍耐は上限に達するとの警告もしました。この組み合わせの表現は、将来の利上げの可能性を排除もしなければ、利下げの時期表も示さなかったため、市場では総じて「曖昧で複雑な」政策シグナルとして解釈されています。## 「利下げ期待」から「道がない」状態へPowellの今回の講演が市場に与えたショックの大きさを理解するには、次の時系列とマクロ背景の中に位置づける必要があります。| 時間の節目 | 事象 | 市場への影響 || --- | --- | --- || 2025年Q4 | 米国のインフレが3%前後まで低下したが、その後停滞 | 利下げ期待が冷め始める || 2026年2月 | イランの地政学的対立が激化し、WTI原油が100米ドルを突破 | エネルギー・インフレ圧力が再燃 || 2026年3月中旬 | 米国の非農業部門雇用者数が連続2か月、予想を下回る。移民政策が締め付けられる | 労働市場のシグナルが混乱 || 2026年3月30日 | Powellがハーバードで講演 | 金利パスの見通しがさらに不鮮明に || 2026年3月31日 | Gateの相場が示すBTCは約67,400米ドルで横ばいの揉み合い | 市場がマクロの様子見に入る |それ以前、市場は一時的に、2026年中に1回から2回の利下げが起こる可能性を値付けしていました。だがPowellの講演後、CME FedWatchのデータでは、2026年における利上げが1回以上ある確率の予想が25%から5%に低下し、同時に年内の利下げ確率の予想も下がりました。「利上げ確率は下がったが、利下げ確率も下がる」という矛盾した状態こそが、Powellの曖昧な政策の直接的な結果です。*フェデラルファンド先物、出所:CME FedWatch*## インフレ、金利、そして債務### インフレと金利のジレンマ構造Powellは講演の中で、2種類のショックを明確に区別しました。- **供給サイドのショック**:エネルギー価格の上昇、地政学的対立、関税など。金融政策に対して「意味のある効果がない」。- **需要側の圧力**:財政拡張、消費の過熱など。金融政策はこれに有効だが、現在の主要な矛盾ではない。この区分は、FRBの核心的な困難を明らかにしています。もし利上げで供給型インフレを抑えるなら景気後退リスクが増大します。もし金利を据え置けば、インフレは長期にわたり2%目標を上回ったままになるかもしれません。Powellはインフレ期待が「アンカーされている」ことを認めつつも、長期的に目標へ戻っていないとも述べました。市場では一般に、FRBは「待って見極める」モードに入ったと見られています。エネルギー価格が110米ドル以上へさらに上昇するようなら、FRBは2026年Q3に利上げを改めて検討せざるを得なくなる可能性があります。### 財政債務の長期リスクPowellの財政の持続可能性に対する警告は、特に注目に値します。彼は明確に、国の債務の増加ペースが「経済成長よりも大幅に速い」一方で、現在の軌道は「持続不可能」であり、先送りしても「良い結果にはならない」と指摘しました。米国の連邦債務のGDP比率はすでに120%を超えています。これはPowellが財政政策について直接に批判する、非常に珍しい発言です。長期の財政不安は、ビットコインを主権的な信用リスクのヘッジ手段として位置づける構造的なナラティブを強化し、たとえ短期の市場反応が落ち着いて見えても影響する可能性があります。### 労働市場の脆弱性Powellは、移民政策の変化が労働供給と労働需要の双方を同時に圧迫していると述べました。この見立ては、米国の直近の非農業雇用データが予想を下回っていることとも整合しています。過去3か月の平均の新規雇用者数は10万人未満です。労働市場の粘り強さが失われつつあります。雇用データがさらに悪化すれば、インフレ目標に届いていない段階でも、FRBは景気を支えるために金融緩和へ転じざるを得ず、スタグフレーション(景気停滞下の物価高)リスクが生じ得ます。## ハト派、タカ派、そして暗号資産市場:Powellは世論でどう解釈されたかPowellの講演後、市場の世論は主に次のような分類に分かれています。| 見解のタイプ | 中核の主張 | 代表的な論理 || --- | --- | --- || ハト派解釈 | FRBはもう利上げしない。利下げは時間の問題 | エネルギー・ショックは一時的で、労働の弱さが緩和を押し戻す || タカ派解釈 | インフレは頑固で、利上げのリスクは解消されていない | Powellは「インフレ期待が暴走すれば行動する」という選択肢を残した || 中立の様子見 | 政策の道筋は極めて不確実で、明確な方向性がない | FRB自身も次にどうするか分からない || 暗号資産市場の視点 | 財政が持続不可能であることはビットコインの長期ナラティブに追い風 | 短期は横ばいだが、長期のヘッジ価値が強まる |注目すべき論点は次のところです。Powellの「貫通的な観察」によるエネルギー・ショックへの言及は、FRBが実質的により高い水準のインフレを容認することを意味しているのでしょうか?Powellは「現時点では、その問題に本当に直面しているわけではない」と述べました。ハト派はこれを容認のシグナルだと考え、タカ派は単なる一時的な先送りにすぎないと見ています。さらに、「FRBの伝声筒」とされるNick Timiraosのコメントは、市場認識を一段と強めました。利下げのハードルは明らかに引き上げられており、政策スタンスは「穏やかな利下げ」から「据え置き、場合によっては利上げ」へと移りつつある、という認識です。## 横ばいの陰流:暗号資産に迫る構造的な変局### 暗号資産市場への構造的な影響**短期(0-3か月)**- 金利パスが不明確 → マクロの触媒が乏しく、ビットコインはおそらく揉み合いを継続- ボラティリティ(変動率)は縮小し得て、市場は次のインフレまたは雇用データを待つ- エネルギー価格の上昇がリスク志向を抑え、暗号資産と米国株の相関は依然として高い**中期(3-12か月)**- 財政への懸念が続いて高まるなら、ビットコインの「主権的信用ヘッジ」ナラティブが機関投資家の注目を集める可能性- FRBがインフレの高止まり局面で利率を据え置かざるを得ないなら、「実質金利がマイナス」環境はハード資産にとって追い風- リスクは次の点:インフレが暴走し、FRBが予想外に利上げへ踏み切れば、暗号資産市場は流動性の縮小圧力に直面する**長期(1年以上)**- Powellの財政の持続不可能性に対する警告は短期では解決されず、この構造的な矛盾はビットコインのファンダメンタル面での下支えとして継続する- ただし注意:暗号資産市場自身の規制、技術、流動性の構造的な変化も同様に重要であり、マクロ要因だけが唯一の変数ではない### 従来市場への波及ルートPowellの講演後、10年物米国債利回りは9ベーシスポイント下落して4.35%、2年物は8ベーシスポイント下落して3.83%になりました。この反応は、債券市場が「FRBはすぐに利上げしない」と受け止めてrelievedになったことを示しています。しかし原油価格は引き続き上昇し、105米ドル近辺まで達しており、株式市場と暗号資産市場のリスク志向を抑えています。「債券が上がり、商品も上がり、リスク資産は下がる」というこの構図は、根本的にはスタグフレーション懸念の表れです。## 4つのあり得る将来:様子見からスタグフレーションまでの道筋推演Powellの講演と現在のマクロデータに基づき、次の4つのシナリオを推測できます。| シナリオ | 引き金の条件 | 暗号資産への影響 | 確率評価 || --- | --- | --- | --- || ベースシナリオ:継続する様子見 | インフレがゆっくり回復、雇用は穏やかに弱含み、原油が100-110米ドルを維持 | ビットコインは横ばいで推移、ボラティリティ低下、長期保有者が蓄積 | 50% || ハト派への転換 | 雇用データが急激に悪化、または金融市場で流動性危機が発生 | 利下げ期待が再燃し、リスク資産が反発。ビットコインも恩恵 | 20% || タカ派の回帰 | エネルギー価格が115米ドルを突破、インフレ期待がアンカーを失う | FRBが利上げを再検討し、暗号資産市場は圧迫 | 15% || スタグフレーションの深化 | インフレが高止まり+景気減速+財政悪化 | ビットコインやゴールドなどハード資産が長期で恩恵、短期のボラティリティは大きくなる | 15% |- ベースシナリオは、Powellが明確に表明した「今後の行動についてまだ議論していない」、および市場が金利パスを巡って抱える価格付けの混乱に基づく- ハト派とタカ派の確率はいずれも高くない。なぜならFRBは現時点で明確な行動シグナルを欠いているため- スタグフレーションのシナリオ確率は低いものの、エネルギーと財政の問題が同時に悪化すれば、最大の構造変化となり得る## 結語Powellのハーバードでの講演は、本質的に市場の期待を「冷却」し、かつ「曖昧化」する処理でした。彼は利下げへの期待は示さず、利上げへの扉も閉めませんでした。その代わりに、FRBを「観察中で、はっきりしておらず、当面は行動しない」存在として位置づけました。暗号資産市場にとってこれは、短期的にマクロ要因が明確なドライバーではなくなることを意味します。ビットコインが67,000米ドル近辺で横ばいで推移しているのは、この政策の曖昧な局面における価格の映しです。しかしPowellが財政債務の持続不可能性を警告したことは、ビットコインの長期的なナラティブに新たな注釈を与えました――たとえ、その論理の実現プロセスが依然として不確実性に満ちているとしても。今後数か月の間、市場はインフレ指標、雇用レポート、そしてエネルギー価格の推移を綿密に注視します。FRBが本当に明確な方向性を示すまで、様子見と忍耐こそが、おそらくすべての市場参加者にとって唯一確かなコンセンサスとなるでしょう。

Powell ハーバード講演解説:金利、インフレと財政リスクが暗号市場に与える影響

2026年3月30日、米連邦準備制度理事会(FRB)の議長 Jerome Powell はハーバード大学で、まれな即興的な講演を行いました。事前に大々的な予告がなかったこの公開の場は、市場が期待していたような明確な金利ガイダンスを示さず、むしろ一連の警告、あいまいな表現、そして長期的な財政への懸念によって、従来の金融市場と暗号資産市場の双方を方向性の見えない様子見状態に引き込みました。

ビットコイン価格は講演前後で変動しつつも全体として横ばいの推移となり、2026年3月31日時点でGateの相場データによればBTC価格は約67,400米ドルのレンジにあり、日中の変動幅は縮小しています。これは、市場がマクロ政策の進路について明確なコンセンサスを欠いていることを反映しています。一方で、米国債利回りは下落し、原油価格は引き続き上昇しており、リスク資産全体には圧力がかかっています。

本稿は、出来事の客観的な記述から出発し、時系列と背景を整理し、Powellの中核となる発言を分解し、市場の世論とナラティブの真実性を分析し、複数のシナリオのもとで暗号資産が直面し得るマクロの道筋を推測します。

「答えのない」公開講演:Powellの三重の警告

2026年3月30日、FRB議長のJerome Powellはハーバード大学での公開講演の中で、FRBが現在抱える三重の困難を体系的に説明しました。

金利政策の面では、PowellはFRBが「今後の行動についてまだ議論していない」と確認し、現時点では、イラン戦争が引き起こすエネルギー・ショックを「貫通的に観察する」ことを志向し、金利は据え置く方針を示しました。しかし同時に、インフレ期待が制御不能になり始めれば、FRBの忍耐は上限に達するとの警告もしました。

この組み合わせの表現は、将来の利上げの可能性を排除もしなければ、利下げの時期表も示さなかったため、市場では総じて「曖昧で複雑な」政策シグナルとして解釈されています。

「利下げ期待」から「道がない」状態へ

Powellの今回の講演が市場に与えたショックの大きさを理解するには、次の時系列とマクロ背景の中に位置づける必要があります。

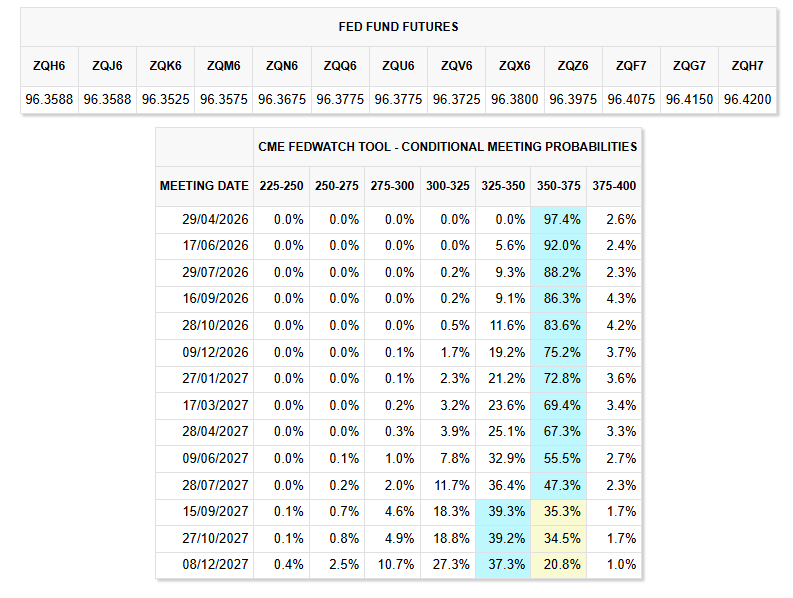

それ以前、市場は一時的に、2026年中に1回から2回の利下げが起こる可能性を値付けしていました。だがPowellの講演後、CME FedWatchのデータでは、2026年における利上げが1回以上ある確率の予想が25%から5%に低下し、同時に年内の利下げ確率の予想も下がりました。「利上げ確率は下がったが、利下げ確率も下がる」という矛盾した状態こそが、Powellの曖昧な政策の直接的な結果です。

インフレ、金利、そして債務

インフレと金利のジレンマ構造

Powellは講演の中で、2種類のショックを明確に区別しました。

この区分は、FRBの核心的な困難を明らかにしています。もし利上げで供給型インフレを抑えるなら景気後退リスクが増大します。もし金利を据え置けば、インフレは長期にわたり2%目標を上回ったままになるかもしれません。

Powellはインフレ期待が「アンカーされている」ことを認めつつも、長期的に目標へ戻っていないとも述べました。市場では一般に、FRBは「待って見極める」モードに入ったと見られています。エネルギー価格が110米ドル以上へさらに上昇するようなら、FRBは2026年Q3に利上げを改めて検討せざるを得なくなる可能性があります。

財政債務の長期リスク

Powellの財政の持続可能性に対する警告は、特に注目に値します。彼は明確に、国の債務の増加ペースが「経済成長よりも大幅に速い」一方で、現在の軌道は「持続不可能」であり、先送りしても「良い結果にはならない」と指摘しました。

米国の連邦債務のGDP比率はすでに120%を超えています。これはPowellが財政政策について直接に批判する、非常に珍しい発言です。長期の財政不安は、ビットコインを主権的な信用リスクのヘッジ手段として位置づける構造的なナラティブを強化し、たとえ短期の市場反応が落ち着いて見えても影響する可能性があります。

労働市場の脆弱性

Powellは、移民政策の変化が労働供給と労働需要の双方を同時に圧迫していると述べました。この見立ては、米国の直近の非農業雇用データが予想を下回っていることとも整合しています。

過去3か月の平均の新規雇用者数は10万人未満です。労働市場の粘り強さが失われつつあります。雇用データがさらに悪化すれば、インフレ目標に届いていない段階でも、FRBは景気を支えるために金融緩和へ転じざるを得ず、スタグフレーション(景気停滞下の物価高)リスクが生じ得ます。

ハト派、タカ派、そして暗号資産市場:Powellは世論でどう解釈されたか

Powellの講演後、市場の世論は主に次のような分類に分かれています。

注目すべき論点は次のところです。Powellの「貫通的な観察」によるエネルギー・ショックへの言及は、FRBが実質的により高い水準のインフレを容認することを意味しているのでしょうか?

Powellは「現時点では、その問題に本当に直面しているわけではない」と述べました。ハト派はこれを容認のシグナルだと考え、タカ派は単なる一時的な先送りにすぎないと見ています。

さらに、「FRBの伝声筒」とされるNick Timiraosのコメントは、市場認識を一段と強めました。利下げのハードルは明らかに引き上げられており、政策スタンスは「穏やかな利下げ」から「据え置き、場合によっては利上げ」へと移りつつある、という認識です。

横ばいの陰流:暗号資産に迫る構造的な変局

暗号資産市場への構造的な影響

短期(0-3か月)

中期(3-12か月)

長期(1年以上)

従来市場への波及ルート

Powellの講演後、10年物米国債利回りは9ベーシスポイント下落して4.35%、2年物は8ベーシスポイント下落して3.83%になりました。この反応は、債券市場が「FRBはすぐに利上げしない」と受け止めてrelievedになったことを示しています。しかし原油価格は引き続き上昇し、105米ドル近辺まで達しており、株式市場と暗号資産市場のリスク志向を抑えています。

「債券が上がり、商品も上がり、リスク資産は下がる」というこの構図は、根本的にはスタグフレーション懸念の表れです。

4つのあり得る将来:様子見からスタグフレーションまでの道筋推演

Powellの講演と現在のマクロデータに基づき、次の4つのシナリオを推測できます。

結語

Powellのハーバードでの講演は、本質的に市場の期待を「冷却」し、かつ「曖昧化」する処理でした。彼は利下げへの期待は示さず、利上げへの扉も閉めませんでした。その代わりに、FRBを「観察中で、はっきりしておらず、当面は行動しない」存在として位置づけました。

暗号資産市場にとってこれは、短期的にマクロ要因が明確なドライバーではなくなることを意味します。ビットコインが67,000米ドル近辺で横ばいで推移しているのは、この政策の曖昧な局面における価格の映しです。しかしPowellが財政債務の持続不可能性を警告したことは、ビットコインの長期的なナラティブに新たな注釈を与えました――たとえ、その論理の実現プロセスが依然として不確実性に満ちているとしても。

今後数か月の間、市場はインフレ指標、雇用レポート、そしてエネルギー価格の推移を綿密に注視します。FRBが本当に明確な方向性を示すまで、様子見と忍耐こそが、おそらくすべての市場参加者にとって唯一確かなコンセンサスとなるでしょう。