最近、マーケット・ストラテジストによる投稿がソーシャルプラットフォームXでバズりました。以下が、問題の投稿のスクリーンショットです: Lance Roberts' Post on X -------------------------------  2026年3月15日時点のデータ。 要約すると、このストラテジストの言い分を聞けば、市場における最大の損失を回避することで、マーケットで最大の利益を記録した日に市場から離れていたことによって失った分よりも、はるかに多くを得られるはずだったということです。つまり、最悪の日をすり抜け、最高の日に参加することへのこだわりは減らすべきだ、という含意です。では、その主張を検証しましょう。ファクトチェック----------まず、この投稿は事実に基づいていますか?はいです。私は分析をやり直し、著者と同じ数字にたどり着きました。あなたはS&Pの「最悪の10日」を回避することで、「最良の10日」を逃したことによる損失よりも多く稼いでいたはずです。当該期間の最悪10日と最良10日は以下のとおりです:| 日付 | 損失 | 日付 | 報酬 || --- | --- | --- | --- || 3/16/2020 | -11.98% | 10/13/2008 | 11.58% || 3/12/2020 | -9.51% | 10/28/2008 | 10.79% || 10/15/2008 | -9.04% | 4/9/2025 | 9.52% || 12/1/2008 | -8.93% | 3/24/2020 | 9.38% || 9/29/2008 | -8.79% | 3/13/2020 | 9.29% || 10/9/2008 | -7.62% | 3/23/2009 | 7.07% || 3/9/2020 | -7.60% | 4/6/2020 | 7.03% || 10/27/1997 | -6.87% | 11/13/2008 | 6.92% || 8/31/1998 | -6.80% | 11/24/2008 | 6.47% || 11/20/2008 | -6.71% | 3/10/2009 | 6.37% || 平均損失 | -8.38% | 平均報酬 | 8.44% |なぜ「最悪の日」を回避することで、「最良の日」を逃したことによる損失よりも多く稼げたのでしょうか?「最悪の10日」における平均損失は、「最良の10日」における平均報酬よりもわずかに小さいものの、複利で考えると損失の影響のほうが大きくなります。たとえば、今日10%下がり、明日4%下がる株を保有していると想像してください。しかしその次の日に5%上がり、その翌日にさらに10%上がるとします。平均損失はわずかに小さく(7.0%)、平均報酬(7.5%)よりも低いのですが、そこから均衡に戻っているわけではありません。むしろ、約0.2%分失っているのです。この投稿はファクトチェックを通過します。ニュアンスチェック------------ただし、ロバーツの投稿はいくつかの点で誤解を招きます。たとえば、累積ベースでのパフォーマンスを示しています。これが25年以上の期間だったことを踏まえると、仮にごくわずかな年次の差でも、その形で表すと、終わりには大きな隔たりに見えるように複利で積み上がります。実際のところ、「最悪の日」を外すことと「最良の日」を外すことの年間リターン差はわずかでした。「最良の10日」を逃すことには年あたり2.40%のペナルティ、「最悪の10日」を逃すことには年あたり2.66%の報酬があり、年次の差は26ベーシスポイントでした。#### S&P 500: インデックスの最良10日と最悪10日を除外したパフォーマンス(1990年1月1日–2026年3月13日) 出所: Morningstar Direct、著者の計算。2026年3月13日時点のデータ。S&P 500 PRは配当の再投資を反映していません。CSVをダウンロード。たとえその差が小さくても、長期のドルの金額では積み上がって大きくなるので、ソーシャルメディアの投稿が妥当だ、と主張することもできます。ですが、「最悪の日を回避することの利益」と「最良の日を逃すことのペナルティ」は時間とともに変動している点を考えると、その見方はやや無理があります。説明のために、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日まで、2通りの方法で計算しました。すなわち、指数リターンを「最良10日」を除外した場合、そして「最悪10日」を除外した場合です。さらに、「最良の日を逃すことのペナルティ」と「最悪の日を回避することのボーナス」のネット差も計算しました。#### S&P 500: 「最良10日」と「最悪10日」を除外した場合のローリング10年超過リターン 出所: Morningstar Direct; 著者の計算。2026年2月28日時点のデータ。S&P 500 PRは配当の再投資を除外します。12か月刻みでのローリング10年期間。リターンのボーナス(ペナルティ)は、「ex」ポートフォリオのリターンとS&P 500のリターンの差として導出されます。CSVをダウンロード。「最悪の日を回避する報酬」は「最良の日を逃すペナルティ」と概ね同程度であることを私は見つけました(これが「Net」ラインです)。確かに、前者が後者を上回る期間のほうが多いのですが、その見返りは主に、私たちの誰も予測できない何か—つまり株式市場の方向性—の関数になっています。S&Pのリターンが低いときは、悪い日を避けることがより重要でしたが、指数のリターンが高い局面ではその重要性は大幅に低くなりました。#### S&P 500: ローリング10年の指数リターンと、「最悪10日」を回避したネット報酬 出所: Morningstar Direct、著者の計算。2026年2月28日時点のデータ。S&P 500 PRの指数指標;配当の再投資を除外;「最悪の日を逃す報酬」は、インデックス(最悪10日を除く)における超過リターンから、(最良10日を除く)インデックスの超過リターンが負となる分を差し引いた超過リターンとして導出。CSVをダウンロード。その投稿の主張はニュアンスチェックに失格します。現実チェック-------------ここまでで、みんなの頭の片隅にある「象」を話していませんでした。つまり、市場の最悪の日を回避できるかどうかです。この課題を見通しやすくするために、投稿とその対象期間を振り返ります:1990年1月1日から2026年3月13日までです。この期間におけるS&Pのデイリーリターンのタイムラプスをご覧ください: S&P 500 デイリーリターン(1990年1月1日–2026年3月13日) --------------------------------------------------------- S&P 500 PR;再投資された配当を除外  何か気づきましたか?最良の日と最悪の日が固まっています。10の最悪の日のいずれかと10の最良の日のいずれかの間の中央値は7日でした。#### S&P 500: 最悪10日と最良10日までの距離(1990年1月1日–2026年3月16日) 出所: Morningstar Direct、著者の計算。2026年3月16日時点のデータ。S&P 500 PR;再投資された配当を除外。CSVをダウンロード。つまり、最悪の日を回避しようとすることは、たいていの場合、最良の日のどれかを逃す高いリスクを伴っていたということになります。最悪の日と最良の日が非常に近接していたからです。さらに、最良の日に参加することは、多くの場合で最悪の日に耐えることを意味していました。言い換えれば、最良の日と最悪の日は、ほぼ一体でくっついていて、セット販売だったのです。その投稿は現実チェックに失格します。結論----------多くの大胆な主張と同様に、これにも「真実の核」はあります。つまり、算術的には、(対象の)20年以上にわたる2つの期間において、投資家は市場の最悪の日を回避するほうが、最良の日を逃すことによる損害よりも大きく利益を得ていたはずです。しかし、その余地は小さく、そのような戦略が機能するには、基本的に事前に市場の方向性を予測できる必要がありました—簡単なことではありません。悪い相場では、最悪の日を避けようとする戦略はうまくいきましたが、株がより高いリターンをもたらした局面では、その効果はそれほどではありませんでした。理論はさておき、市場の最悪の日を回避しようとする戦略は、最良の日と最悪の日が固まりやすいことを踏まえると、実際にはほぼ不可能です。これにより、市場タイマーを目指す世代を何度も挫いてきました。初心者も、プロも同様で、今後の成功もまた妨げられる可能性が高いでしょう。その投稿は「うわさにすがった検証(嗅ぎ取り)」に合格しません。Switch On-----------私が書いている、読んでいる、見ている、または聴いている他のものはこちらです:* ターゲット・デート・ファンド市場における主要なトレンドの良いまとめ。* ERShares プライベート・パブリック・クロスオーバーETF XOVR について、さらに詳しく。 * 私は同僚のIvanna Hamptonと、学んだ教訓について話します。 * 管理者は、XOVRの流動性の低い持分へ対処する「計画」をもって電波に乗ります(ただしそれは彼と彼の取締役会の間の話です)。* Hendrik Bessembinderが、影響力のある研究を更新:「One Hundred Years in the U.S. Stock Markets(米国の株式市場における100年)」。* Dimson, Marsh, and Staunton:年次の世界の投資リターン年鑑が出ました。* Jason Zweigが「時期尚早な量(つまりIPO)」について語り;Robin Wigglesworthも取り上げています。* Bloombergが特定目的会社(SPV)を調べて問題を見つけました。* 映画 _Hoosiers, _もちろん。* _Rewatchables_ポッドキャストが _Fargo_ を扱います。* バンクシーが正体を明かされる。* Wireの「Mannequin」。見知らぬ人にならないで-------------------あなたの声を聞くのが大好きです。フィードバックはありますか?記事のための視点は?jeffrey.ptak@morningstar.com にメールしてください。もしよければ、Xでも @syouth1 をフォローできます。さらに、SubstackのBasis Pointingと呼ばれる場所で、いろいろと文章を書いています。

あなたは最悪の日を避けることで株式市場に勝つことができる。しかし、あなたは勝てない。

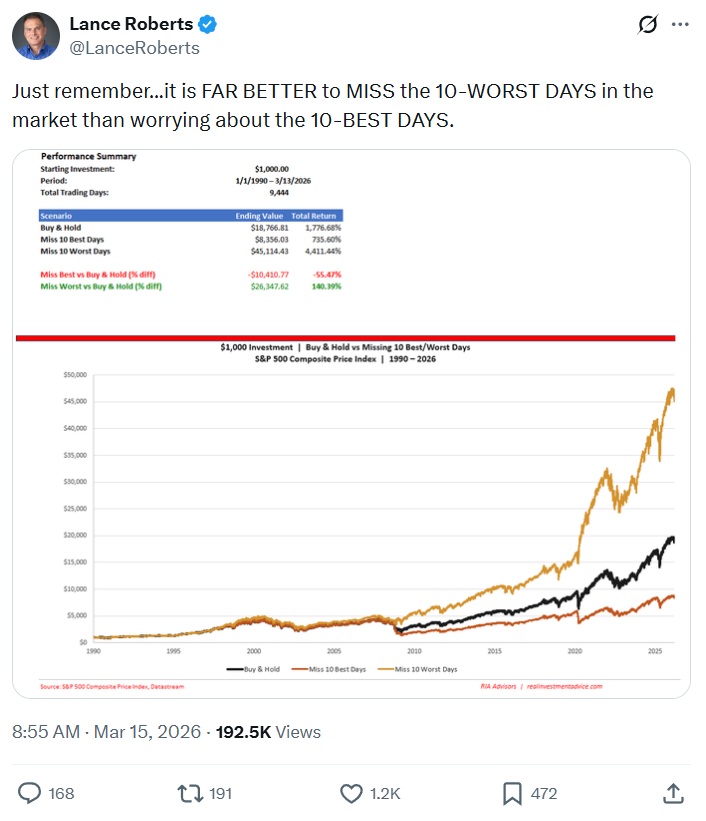

最近、マーケット・ストラテジストによる投稿がソーシャルプラットフォームXでバズりました。以下が、問題の投稿のスクリーンショットです:

2026年3月15日時点のデータ。

要約すると、このストラテジストの言い分を聞けば、市場における最大の損失を回避することで、マーケットで最大の利益を記録した日に市場から離れていたことによって失った分よりも、はるかに多くを得られるはずだったということです。つまり、最悪の日をすり抜け、最高の日に参加することへのこだわりは減らすべきだ、という含意です。

では、その主張を検証しましょう。

ファクトチェック

まず、この投稿は事実に基づいていますか?はいです。私は分析をやり直し、著者と同じ数字にたどり着きました。あなたはS&Pの「最悪の10日」を回避することで、「最良の10日」を逃したことによる損失よりも多く稼いでいたはずです。当該期間の最悪10日と最良10日は以下のとおりです:

なぜ「最悪の日」を回避することで、「最良の日」を逃したことによる損失よりも多く稼げたのでしょうか?「最悪の10日」における平均損失は、「最良の10日」における平均報酬よりもわずかに小さいものの、複利で考えると損失の影響のほうが大きくなります。

たとえば、今日10%下がり、明日4%下がる株を保有していると想像してください。しかしその次の日に5%上がり、その翌日にさらに10%上がるとします。平均損失はわずかに小さく(7.0%)、平均報酬(7.5%)よりも低いのですが、そこから均衡に戻っているわけではありません。むしろ、約0.2%分失っているのです。

この投稿はファクトチェックを通過します。

ニュアンスチェック

ただし、ロバーツの投稿はいくつかの点で誤解を招きます。

たとえば、累積ベースでのパフォーマンスを示しています。これが25年以上の期間だったことを踏まえると、仮にごくわずかな年次の差でも、その形で表すと、終わりには大きな隔たりに見えるように複利で積み上がります。

実際のところ、「最悪の日」を外すことと「最良の日」を外すことの年間リターン差はわずかでした。「最良の10日」を逃すことには年あたり2.40%のペナルティ、「最悪の10日」を逃すことには年あたり2.66%の報酬があり、年次の差は26ベーシスポイントでした。

出所: Morningstar Direct、著者の計算。2026年3月13日時点のデータ。S&P 500 PRは配当の再投資を反映していません。CSVをダウンロード。

たとえその差が小さくても、長期のドルの金額では積み上がって大きくなるので、ソーシャルメディアの投稿が妥当だ、と主張することもできます。ですが、「最悪の日を回避することの利益」と「最良の日を逃すことのペナルティ」は時間とともに変動している点を考えると、その見方はやや無理があります。

説明のために、私はS&P 500のローリング10年リターンを、1929年1月1日から2026年2月28日まで、2通りの方法で計算しました。すなわち、指数リターンを「最良10日」を除外した場合、そして「最悪10日」を除外した場合です。さらに、「最良の日を逃すことのペナルティ」と「最悪の日を回避することのボーナス」のネット差も計算しました。

出所: Morningstar Direct; 著者の計算。2026年2月28日時点のデータ。S&P 500 PRは配当の再投資を除外します。12か月刻みでのローリング10年期間。リターンのボーナス(ペナルティ)は、「ex」ポートフォリオのリターンとS&P 500のリターンの差として導出されます。CSVをダウンロード。

「最悪の日を回避する報酬」は「最良の日を逃すペナルティ」と概ね同程度であることを私は見つけました(これが「Net」ラインです)。確かに、前者が後者を上回る期間のほうが多いのですが、その見返りは主に、私たちの誰も予測できない何か—つまり株式市場の方向性—の関数になっています。S&Pのリターンが低いときは、悪い日を避けることがより重要でしたが、指数のリターンが高い局面ではその重要性は大幅に低くなりました。

出所: Morningstar Direct、著者の計算。2026年2月28日時点のデータ。S&P 500 PRの指数指標;配当の再投資を除外;「最悪の日を逃す報酬」は、インデックス(最悪10日を除く)における超過リターンから、(最良10日を除く)インデックスの超過リターンが負となる分を差し引いた超過リターンとして導出。CSVをダウンロード。

その投稿の主張はニュアンスチェックに失格します。

現実チェック

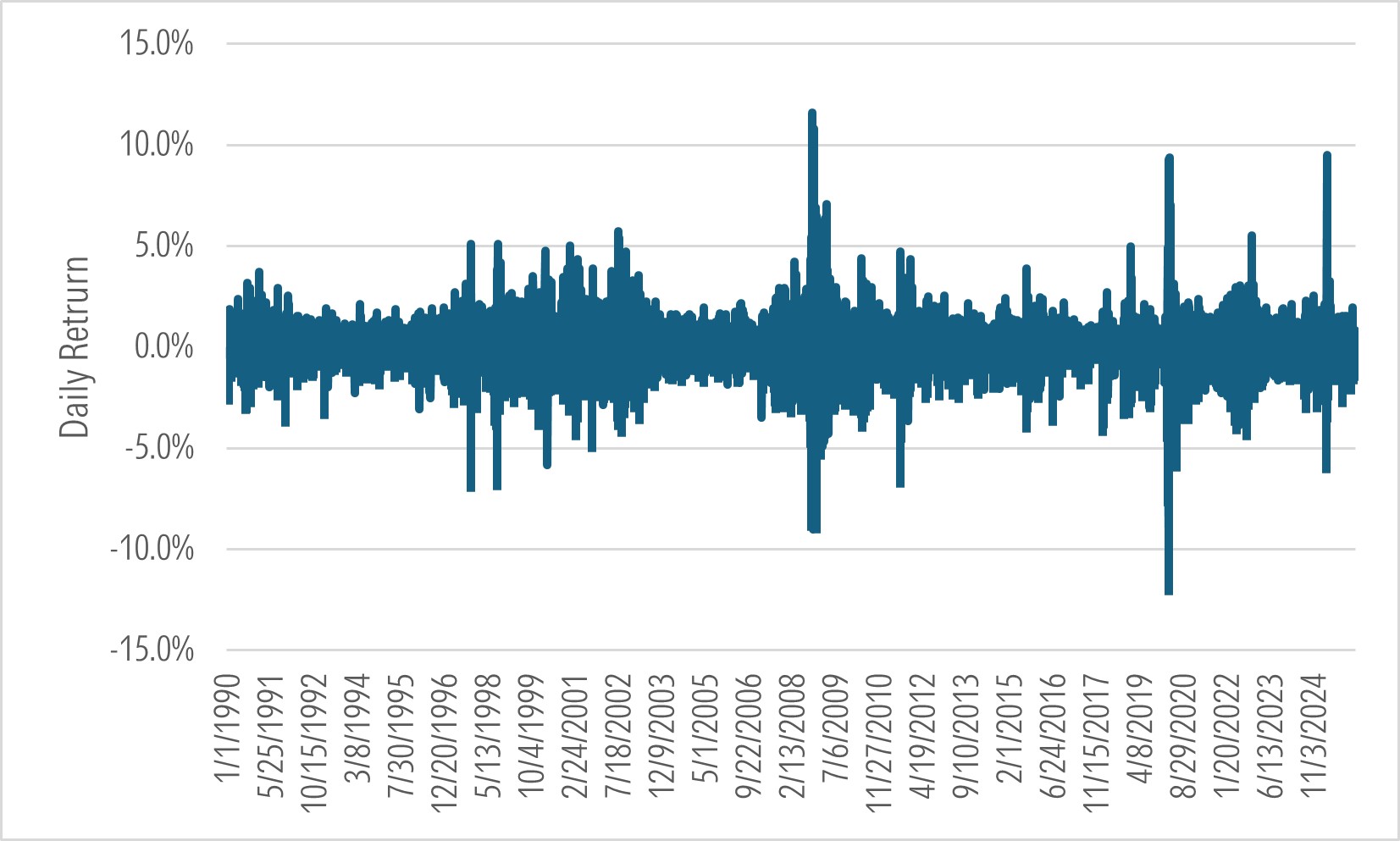

ここまでで、みんなの頭の片隅にある「象」を話していませんでした。つまり、市場の最悪の日を回避できるかどうかです。この課題を見通しやすくするために、投稿とその対象期間を振り返ります:1990年1月1日から2026年3月13日までです。この期間におけるS&Pのデイリーリターンのタイムラプスをご覧ください:

何か気づきましたか?最良の日と最悪の日が固まっています。10の最悪の日のいずれかと10の最良の日のいずれかの間の中央値は7日でした。

出所: Morningstar Direct、著者の計算。2026年3月16日時点のデータ。S&P 500 PR;再投資された配当を除外。CSVをダウンロード。

つまり、最悪の日を回避しようとすることは、たいていの場合、最良の日のどれかを逃す高いリスクを伴っていたということになります。最悪の日と最良の日が非常に近接していたからです。さらに、最良の日に参加することは、多くの場合で最悪の日に耐えることを意味していました。言い換えれば、最良の日と最悪の日は、ほぼ一体でくっついていて、セット販売だったのです。

その投稿は現実チェックに失格します。

結論

多くの大胆な主張と同様に、これにも「真実の核」はあります。つまり、算術的には、(対象の)20年以上にわたる2つの期間において、投資家は市場の最悪の日を回避するほうが、最良の日を逃すことによる損害よりも大きく利益を得ていたはずです。

しかし、その余地は小さく、そのような戦略が機能するには、基本的に事前に市場の方向性を予測できる必要がありました—簡単なことではありません。悪い相場では、最悪の日を避けようとする戦略はうまくいきましたが、株がより高いリターンをもたらした局面では、その効果はそれほどではありませんでした。

理論はさておき、市場の最悪の日を回避しようとする戦略は、最良の日と最悪の日が固まりやすいことを踏まえると、実際にはほぼ不可能です。これにより、市場タイマーを目指す世代を何度も挫いてきました。初心者も、プロも同様で、今後の成功もまた妨げられる可能性が高いでしょう。

その投稿は「うわさにすがった検証(嗅ぎ取り)」に合格しません。

Switch On

私が書いている、読んでいる、見ている、または聴いている他のものはこちらです:

見知らぬ人にならないで

あなたの声を聞くのが大好きです。フィードバックはありますか?記事のための視点は?jeffrey.ptak@morningstar.com にメールしてください。もしよければ、Xでも @syouth1 をフォローできます。さらに、SubstackのBasis Pointingと呼ばれる場所で、いろいろと文章を書いています。