AIに聞く・なぜPER(株価収益率)の下落は指数の下落幅よりも急激なのか?S&P500指数は1月の高値から累計で9%下落したものの、バリュエーション・マルチプル(評価倍率)の縮小幅は指数そのものをはるかに上回っている――PERは先に「調整」局面へ入っている。追風トレード・デスクによると、ゴールドマンの最新の週次ストラテジー・レポートは、**現在の市場の動きは、これまで設定されてきた「成長ショック」シナリオにますます近づいており、地政学的な対立が今後もエスカレートし続けるなら、米国株はさらなる下落リスクに直面する可能性がある**と警告している。原油価格の急騰、金利上昇、地政学的な不確実性という3つの圧力が重なったことで、S&P500の今後12か月の株価収益率(PER)は、1か月前の22倍から19倍へ急落し、下落率は14%となった。これと同時に、10年米国債利回りは大幅に約50ベーシスポイント上昇し、通常は米国株の売りと関連付けられる2倍の標準偏差の閾値に到達した。注目すべきは、PERが急激に圧縮されている一方で、株式リスク・プレミアムの拡大幅は比較的限定的だという点だ。ゴールドマンの米国株式センチメント指標は今週-0.9まで低下し、2025年8月以来の最低水準となった。これは投資家が株式のエクスポージャーを大幅に削減していることを反映している。過去のデータによれば、この指標が-1を下回ると、平均を上回る株式リターンを示唆することが多いが、-1.5を下回る局面ではそのシグナルの信頼性がより高い。ゴールドマンは、ファンダメンタルズの見通しが改善しないなかでは、現在のポジション水準では市場を押し上げる力が足りないと指摘している。バリュエーションは先に「天井」を迎え、市場は「成長ショック」臨界点に接近-----------------------S&P500指数は1月27日に過去最高値をつけてから9%下落したが、PERの下落幅のほうがより深刻だ――1月27日の22倍から現在の19倍へ下落し、下落率は14%で、技術的な意味での「調整」局面に入っている。これに対して、この売り局面の間、アナリストはむしろ2026年の1株当たり利益予想を引き上げており、過去1か月の累計の上方修正幅は3%に達している。ゴールドマンのレポートは、現在のS&P500指数水準とセンチメント指標の読みが、これまでの「成長ショック」シナリオで設定された水準にともに近づいていることを示している。直近の結果の分布は、株式投資家にとって有利な方向へ改善しつつあるという。ただし、ゴールドマンの景気循環セクターとディフェンシブ・セクターのバリュエーション比、ならびに配当先物の価格付けがいずれも示している通り、市場が経済成長に付ける値付けは過去数週間でわずかにしか下方修正されていない。一方で、金利の急激な上昇こそが、今回の売りの主要なマクロ要因だ。ゴールドマンは、対立がさらに激化し、経済見通しを押し下げるなら、株式市場にはなおさらなる下落余地があると警告している。**歴史上、深刻な石油供給ショックの期間におけるS&P500の下落幅を参照すれば、指数は5400ポイントまで下探する可能性があり、これは現在水準より約15%低い。**ファンダメンタルズ:AI投資が利益成長の4割を支える、原油価格ショックの影響は限定的-------------------------ファンダメンタルズの観点から、ゴールドマンは2026年のS&P500の1株当たり利益成長率を12%とし、1株当たり309ドルというベースライン予測を維持している。ゴールドマンのトップレベル・モデルでは、米国の実質GDP成長率が1ポイント変動するごとに、S&P500の1株当たり利益は約3%〜4%変動し、原油価格が10%変動しても利益への影響はわずか約0.4%にとどまる。これは、利益が原油価格に対してそれほど敏感ではないことを示唆しており、より大きなリスクは、深刻で持続的な供給の断絶が経済成長に実質的な打撃を与えることにある。ゴールドマンの経済学者が現在想定するベースライン・シナリオでは、ホルムズ海峡の原油フローが6週間の間、正常水準の5%に維持される。ブレント原油の期末価格は1バレル80ドルで、米国の実質GDP成長率は4四半期対前年同期比で2.1%とされている。最も不利なシナリオでも――原油価格が1バレル150ドル以上まで急騰し、5月まで中断が続き、生産能力が毀損――経済学者は米国の実質GDP成長率が1%を上回ると見込んでいる。ゴールドマンは、今後12か月で米国が景気後退に陥る確率を30%と推計し、仮に歴史的な平均水準の景気後退が起きれば、S&P500の1株当たり利益は239ドルまで低下すると見積もっている。AIへの支出は、利益を下支えする重要な変数だ。ゴールドマンは、AIのインフラ投資が、今年のS&P500の1株当たり利益成長の約40%を押し上げると推計している。Micronが直近で公表した、先行きの1株当たり利益ガイダンスはゴールドマンおよび市場のコンセンサス予想を60%上回っており、その後のコンセンサス予想の引き上げは、S&P500の2026年の1株当たり利益成長率に対してさらに2ポイントの追加的な下支えを提供するものと評価されている。第1四半期決算シーズン:テクノロジーが成長を主導、業績よりもマネジメントのガイダンスが重要-------------------------コンセンサス予測によれば、S&P500の第1四半期の1株当たり利益は前年同期比で12%成長する。実現すれば、2桁成長を6四半期連続で達成することになり、世界金融危機後の利益回復局面以来、最長の連続記録となる。決算シーズンは4月13日週に正式に幕を開け、S&P500の時価総額の約60%が、4月の残り2週間のうちに開示を完了する見込みだ。セクターレベルでは、情報技術セクターの1株当たり利益は前年同期比で44%成長すると見込まれ、第1四半期のS&P500指数の利益成長の87%を寄与する。NVIDIAとMicronの2社は合計で、第1四半期のS&P500の利益成長の50%以上を寄与すると予想されている。超大型のクラウド・コンピューティング企業の資本支出の動向が、本四半期の主要な焦点になる――アナリスト予想では、第1四半期の資本支出の総額は1490億ドルで、前年同期比92%増となるが、その後は四半期ごとに伸び率が鈍化する見通しだ。超大型企業の過去12か月のフリーキャッシュフローは前年同期比で32%減少しており、AI投資のリターンのシグナルが投資家の強い注目を集める。ゴールドマンは、現在のマクロのボラティリティが高い局面では、マネジメントのガイダンスと先行きコメントは、すでに報告された業績よりも情報価値が高いと指摘している。2025年の第1四半期決算シーズンの経験を踏まえると、マクロの変動が大きい環境では、予想を上回る業績による株価押し上げ効果は、過去の平均値よりも小さくなることが多い。個別株が決算日を中心に大きく揺れる度合いも、それに応じて低下する。テクノロジー以外:利益率の圧力と「様子見」ムードが併存---------------------テクノロジー・セクター以外では、今四半期に投資家が注目している中心的な論点は、エネルギーコスト上昇がサプライチェーンの断絶と相まって、企業の利益率をどれほど侵食するかだ。S&P500の純利益率は2025年の第4四半期に過去最高を記録したが、調査データによれば、紛争が勃発する前から企業は原材料投入コスト上昇への懸念を抱えていた一方で、価格改定の見通しは相対的に穏やかだった。この組み合わせが、利益率の見通しに対する課題となっている。コンセンサス予測では、第1四半期のS&P500の純利益率は、第4四半期の歴史的高水準からわずかに低下する。開示済みの業績の早期レポートを見る限り、シグナルはまだポジティブだ。3月以降、S&P500構成銘柄の32社が業績を開示しており、アナリストはこれらの企業の2026年の1株当たり利益予想中央値を0.5%上方修正している。多くのマネジメントは、地政学的な不確実性に対して「様子見」の姿勢を取っており、明確な先行きガイダンスを提示する企業はほとんどない。ゴールドマンは、今後のレポートにおけるマネジメントのコメントとガイダンスが、企業の利益見通しを判断するうえでより重要な情報源になると考えている。

S&P 500の評価倍率はすでに先行して「ピークアウト」し、下落に転じている。市場はおそらく「成長ショック」シナリオに近づいている。

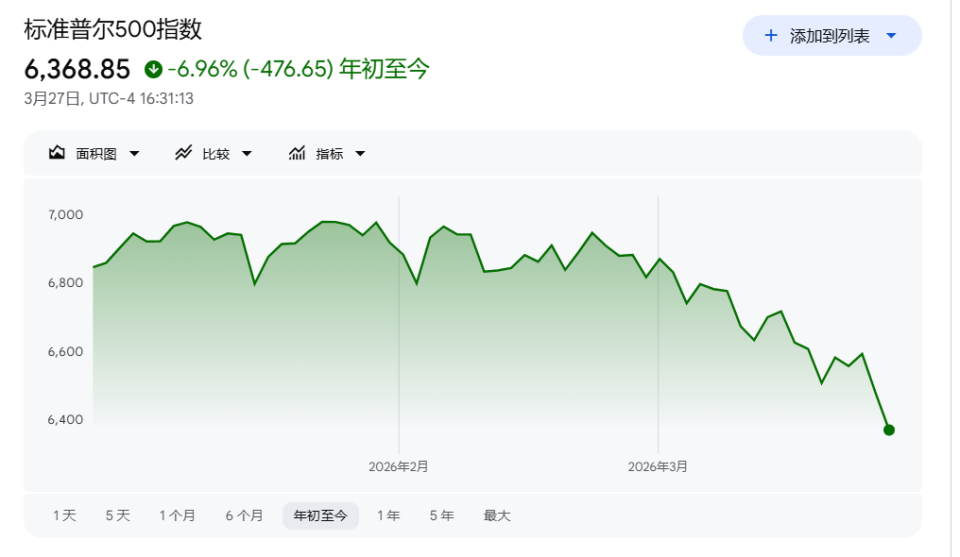

AIに聞く・なぜPER(株価収益率)の下落は指数の下落幅よりも急激なのか?

S&P500指数は1月の高値から累計で9%下落したものの、バリュエーション・マルチプル(評価倍率)の縮小幅は指数そのものをはるかに上回っている――PERは先に「調整」局面へ入っている。

追風トレード・デスクによると、ゴールドマンの最新の週次ストラテジー・レポートは、現在の市場の動きは、これまで設定されてきた「成長ショック」シナリオにますます近づいており、地政学的な対立が今後もエスカレートし続けるなら、米国株はさらなる下落リスクに直面する可能性があると警告している。

原油価格の急騰、金利上昇、地政学的な不確実性という3つの圧力が重なったことで、S&P500の今後12か月の株価収益率(PER)は、1か月前の22倍から19倍へ急落し、下落率は14%となった。これと同時に、10年米国債利回りは大幅に約50ベーシスポイント上昇し、通常は米国株の売りと関連付けられる2倍の標準偏差の閾値に到達した。注目すべきは、PERが急激に圧縮されている一方で、株式リスク・プレミアムの拡大幅は比較的限定的だという点だ。

ゴールドマンの米国株式センチメント指標は今週-0.9まで低下し、2025年8月以来の最低水準となった。これは投資家が株式のエクスポージャーを大幅に削減していることを反映している。過去のデータによれば、この指標が-1を下回ると、平均を上回る株式リターンを示唆することが多いが、-1.5を下回る局面ではそのシグナルの信頼性がより高い。ゴールドマンは、ファンダメンタルズの見通しが改善しないなかでは、現在のポジション水準では市場を押し上げる力が足りないと指摘している。

バリュエーションは先に「天井」を迎え、市場は「成長ショック」臨界点に接近

S&P500指数は1月27日に過去最高値をつけてから9%下落したが、PERの下落幅のほうがより深刻だ――1月27日の22倍から現在の19倍へ下落し、下落率は14%で、技術的な意味での「調整」局面に入っている。これに対して、この売り局面の間、アナリストはむしろ2026年の1株当たり利益予想を引き上げており、過去1か月の累計の上方修正幅は3%に達している。

ゴールドマンのレポートは、現在のS&P500指数水準とセンチメント指標の読みが、これまでの「成長ショック」シナリオで設定された水準にともに近づいていることを示している。直近の結果の分布は、株式投資家にとって有利な方向へ改善しつつあるという。ただし、ゴールドマンの景気循環セクターとディフェンシブ・セクターのバリュエーション比、ならびに配当先物の価格付けがいずれも示している通り、市場が経済成長に付ける値付けは過去数週間でわずかにしか下方修正されていない。一方で、金利の急激な上昇こそが、今回の売りの主要なマクロ要因だ。

ゴールドマンは、対立がさらに激化し、経済見通しを押し下げるなら、株式市場にはなおさらなる下落余地があると警告している。歴史上、深刻な石油供給ショックの期間におけるS&P500の下落幅を参照すれば、指数は5400ポイントまで下探する可能性があり、これは現在水準より約15%低い。

ファンダメンタルズ:AI投資が利益成長の4割を支える、原油価格ショックの影響は限定的

ファンダメンタルズの観点から、ゴールドマンは2026年のS&P500の1株当たり利益成長率を12%とし、1株当たり309ドルというベースライン予測を維持している。ゴールドマンのトップレベル・モデルでは、米国の実質GDP成長率が1ポイント変動するごとに、S&P500の1株当たり利益は約3%〜4%変動し、原油価格が10%変動しても利益への影響はわずか約0.4%にとどまる。これは、利益が原油価格に対してそれほど敏感ではないことを示唆しており、より大きなリスクは、深刻で持続的な供給の断絶が経済成長に実質的な打撃を与えることにある。

ゴールドマンの経済学者が現在想定するベースライン・シナリオでは、ホルムズ海峡の原油フローが6週間の間、正常水準の5%に維持される。ブレント原油の期末価格は1バレル80ドルで、米国の実質GDP成長率は4四半期対前年同期比で2.1%とされている。最も不利なシナリオでも――原油価格が1バレル150ドル以上まで急騰し、5月まで中断が続き、生産能力が毀損――経済学者は米国の実質GDP成長率が1%を上回ると見込んでいる。ゴールドマンは、今後12か月で米国が景気後退に陥る確率を30%と推計し、仮に歴史的な平均水準の景気後退が起きれば、S&P500の1株当たり利益は239ドルまで低下すると見積もっている。

AIへの支出は、利益を下支えする重要な変数だ。ゴールドマンは、AIのインフラ投資が、今年のS&P500の1株当たり利益成長の約40%を押し上げると推計している。Micronが直近で公表した、先行きの1株当たり利益ガイダンスはゴールドマンおよび市場のコンセンサス予想を60%上回っており、その後のコンセンサス予想の引き上げは、S&P500の2026年の1株当たり利益成長率に対してさらに2ポイントの追加的な下支えを提供するものと評価されている。

第1四半期決算シーズン:テクノロジーが成長を主導、業績よりもマネジメントのガイダンスが重要

コンセンサス予測によれば、S&P500の第1四半期の1株当たり利益は前年同期比で12%成長する。実現すれば、2桁成長を6四半期連続で達成することになり、世界金融危機後の利益回復局面以来、最長の連続記録となる。決算シーズンは4月13日週に正式に幕を開け、S&P500の時価総額の約60%が、4月の残り2週間のうちに開示を完了する見込みだ。

セクターレベルでは、情報技術セクターの1株当たり利益は前年同期比で44%成長すると見込まれ、第1四半期のS&P500指数の利益成長の87%を寄与する。NVIDIAとMicronの2社は合計で、第1四半期のS&P500の利益成長の50%以上を寄与すると予想されている。超大型のクラウド・コンピューティング企業の資本支出の動向が、本四半期の主要な焦点になる――アナリスト予想では、第1四半期の資本支出の総額は1490億ドルで、前年同期比92%増となるが、その後は四半期ごとに伸び率が鈍化する見通しだ。超大型企業の過去12か月のフリーキャッシュフローは前年同期比で32%減少しており、AI投資のリターンのシグナルが投資家の強い注目を集める。

ゴールドマンは、現在のマクロのボラティリティが高い局面では、マネジメントのガイダンスと先行きコメントは、すでに報告された業績よりも情報価値が高いと指摘している。2025年の第1四半期決算シーズンの経験を踏まえると、マクロの変動が大きい環境では、予想を上回る業績による株価押し上げ効果は、過去の平均値よりも小さくなることが多い。個別株が決算日を中心に大きく揺れる度合いも、それに応じて低下する。

テクノロジー以外:利益率の圧力と「様子見」ムードが併存

テクノロジー・セクター以外では、今四半期に投資家が注目している中心的な論点は、エネルギーコスト上昇がサプライチェーンの断絶と相まって、企業の利益率をどれほど侵食するかだ。S&P500の純利益率は2025年の第4四半期に過去最高を記録したが、調査データによれば、紛争が勃発する前から企業は原材料投入コスト上昇への懸念を抱えていた一方で、価格改定の見通しは相対的に穏やかだった。この組み合わせが、利益率の見通しに対する課題となっている。コンセンサス予測では、第1四半期のS&P500の純利益率は、第4四半期の歴史的高水準からわずかに低下する。

開示済みの業績の早期レポートを見る限り、シグナルはまだポジティブだ。3月以降、S&P500構成銘柄の32社が業績を開示しており、アナリストはこれらの企業の2026年の1株当たり利益予想中央値を0.5%上方修正している。多くのマネジメントは、地政学的な不確実性に対して「様子見」の姿勢を取っており、明確な先行きガイダンスを提示する企業はほとんどない。ゴールドマンは、今後のレポートにおけるマネジメントのコメントとガイダンスが、企業の利益見通しを判断するうえでより重要な情報源になると考えている。