- 広告 -* * * * * トークン化された資金は史上最高の市場価値である$14.4 billionに到達し、伝統的な金融商品におけるオンチェーン採用の明確な加速を示しています。最新データによると、2024年を通じて着実かつ持続的に上昇し、その後2025年の初期に急速に拡大しており、同セクターを記録史上最高水準へ押し上げています。Token Terminalによれば、この成長は発行体間で均等に分配されているわけではありません。Maple Financeは現在、最大の貢献者として市場シェア14.8%を保ち、トークン化された資金の領域におけるリーディング発行体としての位置付けです。データ上で確認できる他の主要参加者には、BlackRock、Circle、Ondo Finance、Superstate、そして拡大している「Other」カテゴリーが含まれており、発行が少数の初期参入者を超えて広がっていることを示しています。チャートは、市場の時価総額が2023年までは比較的控えめだったものの、その後2024年の初めにかけて緩やかに上昇し始めたことを強調しています。その勢いは2024年下半期に大きく加速し、資本流入が2025年に向けて複利で積み上がっています。縦方向の拡大は、短命な試験ではなくトークン化された構造に対する安心感が高まっていることを示唆しており、資本は入れ替わるのではなく積み上がり続けています。市場構造の観点から見ると、$14.4 billionへの上昇は、投機的な急騰ではなく、継続的な発行と保有(リテンション)によって反映されています。複数の発行体による貢献の拡大は、トークン化が単なるパイロットプログラムではなく、運用上の資金調達チャネルになりつつあることを意味します。 ### Ethereum Foundation、ポスト量子セキュリティをコアのエンジニアリング優先事項へ引き上げ この分配パターンは、規制のある、利回りを伴う、またはトレジャリー連動型のプロダクトがトークン化された形で示され、それらの周りに資本が集約されることで、機関投資家の参加が拡大していることを示しています。全体として、$14.4 billionという史上最高水準への移行は、トークン化されたファンドがニッチな領域から、オンチェーン金融インフラの測定可能な構成要素へ移行しつつあることを裏付けています。データは、短期的な市場サイクルではなく構造的な採用が勢いを押し上げており、発行の厚みと発行体の多様性が引き続き増加していることを示唆しています。

トークン化されたファンドが144億ドルを突破、オンチェーン・ファイナンスの新たなフェーズへ

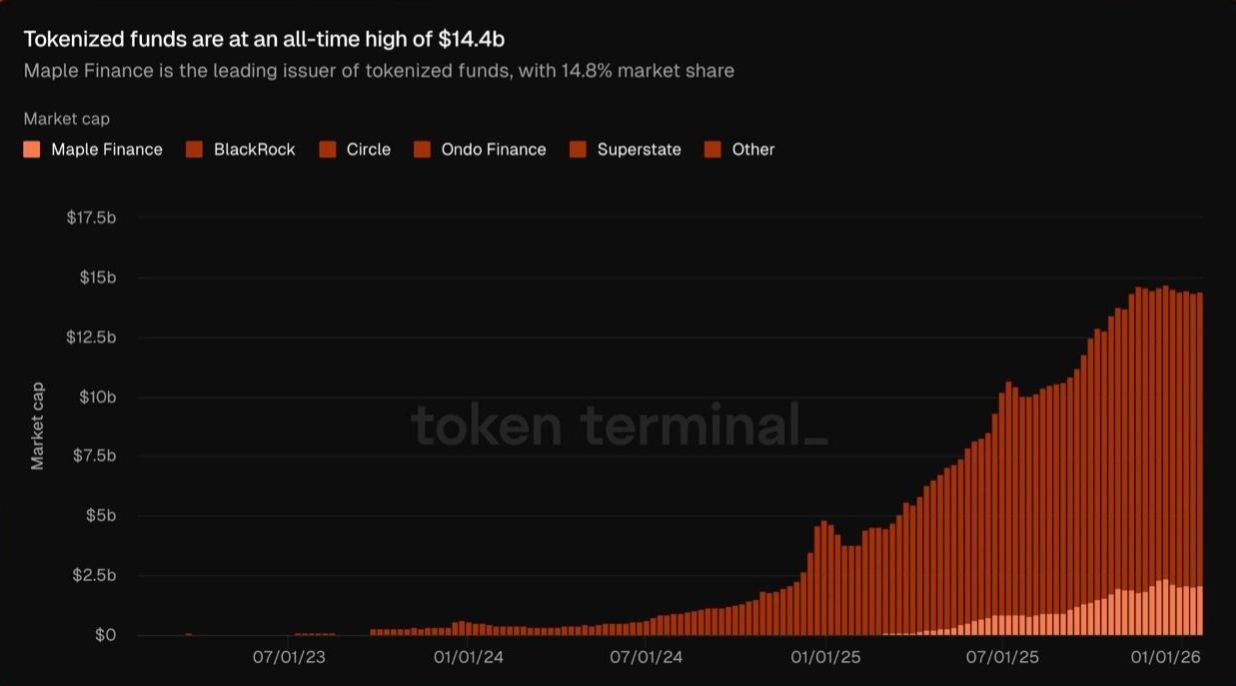

トークン化された資金は史上最高の市場価値である$14.4 billionに到達し、伝統的な金融商品におけるオンチェーン採用の明確な加速を示しています。

最新データによると、2024年を通じて着実かつ持続的に上昇し、その後2025年の初期に急速に拡大しており、同セクターを記録史上最高水準へ押し上げています。

Token Terminalによれば、この成長は発行体間で均等に分配されているわけではありません。Maple Financeは現在、最大の貢献者として市場シェア14.8%を保ち、トークン化された資金の領域におけるリーディング発行体としての位置付けです。

データ上で確認できる他の主要参加者には、BlackRock、Circle、Ondo Finance、Superstate、そして拡大している「Other」カテゴリーが含まれており、発行が少数の初期参入者を超えて広がっていることを示しています。

チャートは、市場の時価総額が2023年までは比較的控えめだったものの、その後2024年の初めにかけて緩やかに上昇し始めたことを強調しています。その勢いは2024年下半期に大きく加速し、資本流入が2025年に向けて複利で積み上がっています。

縦方向の拡大は、短命な試験ではなくトークン化された構造に対する安心感が高まっていることを示唆しており、資本は入れ替わるのではなく積み上がり続けています。

市場構造の観点から見ると、$14.4 billionへの上昇は、投機的な急騰ではなく、継続的な発行と保有(リテンション)によって反映されています。複数の発行体による貢献の拡大は、トークン化が単なるパイロットプログラムではなく、運用上の資金調達チャネルになりつつあることを意味します。

この分配パターンは、規制のある、利回りを伴う、またはトレジャリー連動型のプロダクトがトークン化された形で示され、それらの周りに資本が集約されることで、機関投資家の参加が拡大していることを示しています。

全体として、$14.4 billionという史上最高水準への移行は、トークン化されたファンドがニッチな領域から、オンチェーン金融インフラの測定可能な構成要素へ移行しつつあることを裏付けています。

データは、短期的な市場サイクルではなく構造的な採用が勢いを押し上げており、発行の厚みと発行体の多様性が引き続き増加していることを示唆しています。