毎日経済記者|袁園 毎日経済編集|廖丹 銀保チャネルが「高速レーン」に入ると同時に、規制当局も、その萌芽として見られた販売のコンプライアンス不備の兆候に対し、販売を「停止(差し止め)」し始めた。3月30日、『毎日経済新聞』記者は業界関係者から、保険代理チャネル業務に関する事項を規範化する通知の要件を徹底し、保険会社の銀行代理チャネルにおける「報行合一」管理責任をさらに実行することで、市場秩序を規範化し、継続的にコスト削減と効率向上を推進するため、国家金融監督管理総局の生命保険監督局がこのほど『銀行代理チャネルの費用管理に関する事項に関する通知』(以下、『通知』)を公表したことを把握した。銀保担当者が報酬を業務開拓に使うことを求めてはならない、または暗示してはならない------------------いわゆる「報行合一」とは、保険会社が実際に商品を販売する際の手数料(コミッション等)の支払い基準が、当初監督当局に商品を届出・報告した際に提出した基準と完全に一致していなければならないということだ。2023年、国家金融監督管理総局は『銀行代理チャネルの保険商品を規範化する通知』を下達し、銀行保険チャネルのコミッションに制約をかけた。同時に、監督当局は銀行販売拠点の「1+3」(すなわち、商業銀行の各拠点は同一会計年度内に3社を超えない保険会社とだけ保険代理業務の提携を行える)という制限を緩和し、銀行代理業務のコミッション基準を明確にした。政策と市場の後押しにより、銀保チャネル業務の発展は高速レーンに入った。データによれば、2025年の生命保険業界における銀保の一時払いを含む保険料(期中払込)の前年比成長率は10%だ。急速に成長する一方で、銀保チャネルにはいくつかの問題も露呈した。そこで国家金融監督管理総局は『通知』を下達し、銀保チャネルの「ルールをさらに確立」した。『通知』は、保険会社が銀行代理チャネルの商品の届出・备案を行うにあたり、生命保険商品スマート検証システムの要件に従って、銀行に支払うコミッション、銀保担当者の報酬インセンティブ、研修及び顧客サービス費、配賦される固定費などの水準をそれぞれ報告するよう求めている。保険会社が銀行代理チャネル業務を行う場合、届出された商品の精算報告書に従って費用政策を実行し、費用支出が発生した場合には、真実であり、合法で、有効な証憑を取得しなければならない。保険会社は、費用の真実性、コンプライアンス、精緻な管理を強化し、「報行合一」のコンプライアンス管理を社内の考課および問責メカニズムに組み込む必要がある。保険会社の取締役会は、少なくとも年1回、「報行合一」の状況報告をテーマ別に聴取しなければならない。さらに『通知』では、総経理、財務責任者、チーフ・アクチュアリー、銀行代理チャネルを主管する高級管理職など、「報行合一」業務に関する関連責任も明確にしている。『通知』にはまた、『銀行代理チャネルの費用管理に関する事項に関する質疑応答(その1)』(以下、『質疑応答』)が付されており、保険会社がコミッション費用をどのように支払うべきか、銀保担当者の報酬インセンティブ管理をどのように強化すべきか、臨時インセンティブの方案をどう策定しどう管理するかといった問題について解説・回答している。銀保担当者の報酬インセンティブ管理を強化する面では、『質疑応答』は、銀保担当者の報酬構成と水準は管理制度の要件を満たす必要があり、その銀行代理チャネルの職務内容、業務内容、成果に見合っていなければならないと明確にしている。保険会社は、銀保担当者の正当な権益を確実に維持し、原則として銀行振込の方式で報酬を支払う必要がある。保険会社は、適切な方法で、銀保担当者が関連する報酬に指定用途がないことを把握できるようにする必要がある。業務推進活動の管理の面では、『質疑応答』は、保険会社の各レベルの機関が業務推進活動に対して台帳管理を実施し、時間、場所、機関、担当者などの情報を項目ごとに記録し、関連する証憑を付すよう明確にしている。保険会社は、財務・経費の規律などの規定に従って各種費用を支払い、真実であり、合法で、有効な証憑を取得し、業務推進活動の費用を研修及び顧客サービス費に計上しなければならない。保険会社は、銀保担当者に対し、報酬を業務推進活動のために用いることを求めたり暗示したりしてはならない。保険会社は、銀保担当者が銀行代理チャネルのサービスを提供するために立て替えた費用を事実に基づいて支出し、研修及び顧客サービス費に計上しなければならず、関連する資金を銀保担当者の報酬名目で交付してはならない。業界:銀保チャネルの市場競争の構図は加速して分化する------------------保険機関が「報行合一」の要求を厳格に実行することを保障するため、『通知』は、各金融監督局が「報行合一」の現場検査を継続的に実施し、「報行合一」違反の問題および典型事例に関する業界通報メカニズムを設け、関連状況を、保険持株会社およびその法人機関の監督当局に対して、適時に通報するよう求めている。『通知』の下達によって、銀保チャネルで費用を競うようなやり方はますます難しくなり、動かす余地は基本的に塞がれた」と、業界関係者が『毎日経済新聞』記者とのやり取りの中で述べた。『通知』が下達された後、「小口での帳尻(いわゆる“帳尻合わせ”)」の問題は効果的に抑えられる。コストの低下がスプレッド損失による経営への影響を引き下げるため、業界にとってはプラスだ。『毎日経済新聞』記者は、現状の銀保チャネルが二極分化の構図を示していることに注目した。生命保険の「老舗7社」を主とするフロントの機関の業務構成比は徐々に上昇する一方、中小の保険会社および一部の銀行系の保険会社の銀保チャネルの保険料は伸び悩んでおり、市場の資源はフロントへ向けて加速的に集中している。そして、このような局面は業界関係者の見方では、さらに悪化・強まり続けるという。新华保険(New China Life)の副総裁、王练文は2025年の業績発表会で、2026年に向けて、中国の銀行保険市場は3つの面で変化が生じると述べた。具体的には、まず規模と総量が堅調に成長し、顧客需要が引き続き多様化すること、銀行側の手数料収入のニーズが強い(硬直的)に高まることにより、銀保の新規契約の保険料は堅調な成長を示す見通しであり、1四半期の市場のパフォーマンスも前向きな勢いがすでに表れている。次に、さまざまな要求が顕著に高まり、「報行合一」政策が深く推進され、消費者の権益保護メカニズムが不断に整備されること、銀行が提携先に求める総合的な経営・サービス能力への期待が一段と高まることから、業界はコンプライアンスの中で発展を求め、発展の中で価値を創出しなければならない。最後に、市場の構図が加速して分化し、業界は寡占の構図へと進化する。マタイ効果(勝者総取り効果)がより一層際立ち、「強者は永遠に強い」という特徴も顕著になり、専門性が高く、資産負債管理能力が強い保険会社が市場の先行機会を奪い取ることになる。C中诚信国際の分析によると、チャネル構造の面では、2026年は「個人保険が主導、銀保が増量させるための取り分、中介が加速して入れ替わる」という構図になる。商品構造は貯蓄型が中心であり、短期的には転換しないことを踏まえると、また銀保チャネルには元々、資産運用(理財型)保険商品を販売するという場面があることから、2026年も生命保険会社は引き続き銀保チャネルへの投入を強めると見込まれる。一方で、代理人チャネルの保険料に占める貢献度はさらに低下する見通しだ。さらに「報行合一」の背景下では、代行代理(経代)会社の生存スペースが圧迫され、一定の中小の経代会社が加速して市場から退き(出清)、経代チャネルの保険料に占める貢献度も引き続き低下すると予想される。 表紙画像の出所:AIGC

監督は再び銀保チャネルの「ルール設定」: 「報行合一」のコンプライアンス管理を内部評価と責任追及メカニズムに組み込む

毎日経済記者|袁園 毎日経済編集|廖丹

銀保チャネルが「高速レーン」に入ると同時に、規制当局も、その萌芽として見られた販売のコンプライアンス不備の兆候に対し、販売を「停止(差し止め)」し始めた。

3月30日、『毎日経済新聞』記者は業界関係者から、保険代理チャネル業務に関する事項を規範化する通知の要件を徹底し、保険会社の銀行代理チャネルにおける「報行合一」管理責任をさらに実行することで、市場秩序を規範化し、継続的にコスト削減と効率向上を推進するため、国家金融監督管理総局の生命保険監督局がこのほど『銀行代理チャネルの費用管理に関する事項に関する通知』(以下、『通知』)を公表したことを把握した。

銀保担当者が報酬を業務開拓に使うことを求めてはならない、または暗示してはならない

いわゆる「報行合一」とは、保険会社が実際に商品を販売する際の手数料(コミッション等)の支払い基準が、当初監督当局に商品を届出・報告した際に提出した基準と完全に一致していなければならないということだ。

2023年、国家金融監督管理総局は『銀行代理チャネルの保険商品を規範化する通知』を下達し、銀行保険チャネルのコミッションに制約をかけた。同時に、監督当局は銀行販売拠点の「1+3」(すなわち、商業銀行の各拠点は同一会計年度内に3社を超えない保険会社とだけ保険代理業務の提携を行える)という制限を緩和し、銀行代理業務のコミッション基準を明確にした。

政策と市場の後押しにより、銀保チャネル業務の発展は高速レーンに入った。データによれば、2025年の生命保険業界における銀保の一時払いを含む保険料(期中払込)の前年比成長率は10%だ。急速に成長する一方で、銀保チャネルにはいくつかの問題も露呈した。そこで国家金融監督管理総局は『通知』を下達し、銀保チャネルの「ルールをさらに確立」した。

『通知』は、保険会社が銀行代理チャネルの商品の届出・备案を行うにあたり、生命保険商品スマート検証システムの要件に従って、銀行に支払うコミッション、銀保担当者の報酬インセンティブ、研修及び顧客サービス費、配賦される固定費などの水準をそれぞれ報告するよう求めている。保険会社が銀行代理チャネル業務を行う場合、届出された商品の精算報告書に従って費用政策を実行し、費用支出が発生した場合には、真実であり、合法で、有効な証憑を取得しなければならない。

保険会社は、費用の真実性、コンプライアンス、精緻な管理を強化し、「報行合一」のコンプライアンス管理を社内の考課および問責メカニズムに組み込む必要がある。保険会社の取締役会は、少なくとも年1回、「報行合一」の状況報告をテーマ別に聴取しなければならない。さらに『通知』では、総経理、財務責任者、チーフ・アクチュアリー、銀行代理チャネルを主管する高級管理職など、「報行合一」業務に関する関連責任も明確にしている。

『通知』にはまた、『銀行代理チャネルの費用管理に関する事項に関する質疑応答(その1)』(以下、『質疑応答』)が付されており、保険会社がコミッション費用をどのように支払うべきか、銀保担当者の報酬インセンティブ管理をどのように強化すべきか、臨時インセンティブの方案をどう策定しどう管理するかといった問題について解説・回答している。

銀保担当者の報酬インセンティブ管理を強化する面では、『質疑応答』は、銀保担当者の報酬構成と水準は管理制度の要件を満たす必要があり、その銀行代理チャネルの職務内容、業務内容、成果に見合っていなければならないと明確にしている。保険会社は、銀保担当者の正当な権益を確実に維持し、原則として銀行振込の方式で報酬を支払う必要がある。保険会社は、適切な方法で、銀保担当者が関連する報酬に指定用途がないことを把握できるようにする必要がある。

業務推進活動の管理の面では、『質疑応答』は、保険会社の各レベルの機関が業務推進活動に対して台帳管理を実施し、時間、場所、機関、担当者などの情報を項目ごとに記録し、関連する証憑を付すよう明確にしている。保険会社は、財務・経費の規律などの規定に従って各種費用を支払い、真実であり、合法で、有効な証憑を取得し、業務推進活動の費用を研修及び顧客サービス費に計上しなければならない。保険会社は、銀保担当者に対し、報酬を業務推進活動のために用いることを求めたり暗示したりしてはならない。保険会社は、銀保担当者が銀行代理チャネルのサービスを提供するために立て替えた費用を事実に基づいて支出し、研修及び顧客サービス費に計上しなければならず、関連する資金を銀保担当者の報酬名目で交付してはならない。

業界:銀保チャネルの市場競争の構図は加速して分化する

保険機関が「報行合一」の要求を厳格に実行することを保障するため、『通知』は、各金融監督局が「報行合一」の現場検査を継続的に実施し、「報行合一」違反の問題および典型事例に関する業界通報メカニズムを設け、関連状況を、保険持株会社およびその法人機関の監督当局に対して、適時に通報するよう求めている。

『通知』の下達によって、銀保チャネルで費用を競うようなやり方はますます難しくなり、動かす余地は基本的に塞がれた」と、業界関係者が『毎日経済新聞』記者とのやり取りの中で述べた。

『通知』が下達された後、「小口での帳尻(いわゆる“帳尻合わせ”)」の問題は効果的に抑えられる。コストの低下がスプレッド損失による経営への影響を引き下げるため、業界にとってはプラスだ。

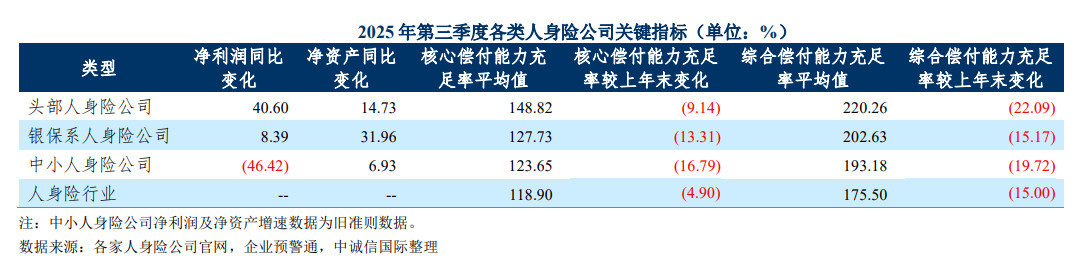

『毎日経済新聞』記者は、現状の銀保チャネルが二極分化の構図を示していることに注目した。生命保険の「老舗7社」を主とするフロントの機関の業務構成比は徐々に上昇する一方、中小の保険会社および一部の銀行系の保険会社の銀保チャネルの保険料は伸び悩んでおり、市場の資源はフロントへ向けて加速的に集中している。

そして、このような局面は業界関係者の見方では、さらに悪化・強まり続けるという。新华保険(New China Life)の副総裁、王练文は2025年の業績発表会で、2026年に向けて、中国の銀行保険市場は3つの面で変化が生じると述べた。

具体的には、まず規模と総量が堅調に成長し、顧客需要が引き続き多様化すること、銀行側の手数料収入のニーズが強い(硬直的)に高まることにより、銀保の新規契約の保険料は堅調な成長を示す見通しであり、1四半期の市場のパフォーマンスも前向きな勢いがすでに表れている。

次に、さまざまな要求が顕著に高まり、「報行合一」政策が深く推進され、消費者の権益保護メカニズムが不断に整備されること、銀行が提携先に求める総合的な経営・サービス能力への期待が一段と高まることから、業界はコンプライアンスの中で発展を求め、発展の中で価値を創出しなければならない。

最後に、市場の構図が加速して分化し、業界は寡占の構図へと進化する。マタイ効果(勝者総取り効果)がより一層際立ち、「強者は永遠に強い」という特徴も顕著になり、専門性が高く、資産負債管理能力が強い保険会社が市場の先行機会を奪い取ることになる。

C中诚信国際の分析によると、チャネル構造の面では、2026年は「個人保険が主導、銀保が増量させるための取り分、中介が加速して入れ替わる」という構図になる。商品構造は貯蓄型が中心であり、短期的には転換しないことを踏まえると、また銀保チャネルには元々、資産運用(理財型)保険商品を販売するという場面があることから、2026年も生命保険会社は引き続き銀保チャネルへの投入を強めると見込まれる。一方で、代理人チャネルの保険料に占める貢献度はさらに低下する見通しだ。さらに「報行合一」の背景下では、代行代理(経代)会社の生存スペースが圧迫され、一定の中小の経代会社が加速して市場から退き(出清)、経代チャネルの保険料に占める貢献度も引き続き低下すると予想される。

表紙画像の出所:AIGC