月曜日(3月30日)に新薬のコンセプト関連が活発に推移し、三生国健が約14%の大幅上昇、塞力医療、聯環薬業など複数の銘柄がストップ高となった。 **今後5年間で新薬市場規模は2兆元超の見通し** ニュースによれば、国家医薬品監督管理局の情報として、今年の最初の3か月において、中国の革新的(イノベーション)医薬品の対外ライセンス(海外への権利付与)取引の総額は600億米ドル超となり、2025年通年の約半分に近づいた。3月27日時点で、中国の2026年はすでに10件の新薬が承認されており、そのうち2件は輸入、8件は国内生産。中国の新薬は歴史的な突破を達成し、順調な発展の勢いと潜在力を維持している。 同局が以前に公表したデータでは、2025年に中国で通年承認された革新的医薬品は76件で、過去最高を更新した。革新的医薬品の対外ライセンス取引の総取引金額も同様に過去最高を記録し、当年の対外ライセンス取引イベントは合計157件。前払い金(初回支払額)は70億米ドル、総額は約1357億米ドルで、2024年に比べて2倍の成長となった。 新薬BD(ビジネス開発)とは、製薬企業が売買、提携などの方法によって世界規模で新薬リソースを統合し、ビジネス価値の最大化を実現するための中核となる業務モデルである。新薬の対外ライセンス取引(Licensing-out)は、BDの中核を構成する要素の1つでもある。 医薬魔方および東呉証券の試算によれば、2024年の中国の新薬市場規模(院内販売+院外販売+BDの前払い金およびマイルストーン)は約5500億元(人民元)。2025年〜2027年はBD収入によって爆発的な伸びを迎えると見込まれ、2030年の中国の新薬市場規模(院内販売+院外販売+BDの前払い金およびマイルストーン+売上分配)は2兆億元(人民元)を突破する見通しで、複合年間成長率は24.1%となる。 **純利益に継続的な成長の潜在力がある新薬企業** 東方財富Choiceのデータによれば、発表時点で、2025年の年次報告における純利益成長は20%超であり、さらに2026年の機関による一致予測で純利益成長が見込まれる企業は合計21社となっている。 上海谊众が1位で、25年の年次報告の純利益成長率は800%超。科興製薬が2位で、25年の年次報告の純利益成長率は400%超。 海能技術、榮昌生物、微芯生物、百済神州-U、成都先導、泰格医薬、鍵凯科技などの個別銘柄では、25年の年次報告の純利益成長率が222%〜100%の範囲でそれぞれ異なる。 注目すべきは、3月下旬以降、恒瑞医薬、中国生物製薬などの国内の製薬大手が2025年の財務報告の情報を公表し始め、革新的医薬品の部分(BDを除く)が急速な成長を達成していることが示された。百済神州、诺诚健华、榮昌生物などのバイオテック企業は業績を大幅に黒字へ転換し、新薬の発展モデルは、資金調達のみによって牽引される状態から、「製品の商業化+研究開発の海外ライセンス提供+資金調達」の総合的な駆動方式へと変化してきている。 **機関:新薬は“3つの周期が重なる”黄金の窓の局面にある** 交銀国際は、需要の回復と競争構造の再編という背景のもとで、医薬品業界は「規模が一気に押し寄せ、優勝劣敗が進む」という新たな段階に入ると述べた。新薬の海外展開は業界の拡大と構造の高度化を後押しし、トップ企業の統合の傾向は加速している。AI創薬は2026年に発展の転換点を迎える見込みだ。 中銀証券は、新薬セクターは現状、「マクロの資金面」と「産業のファンダメンタルズ」の両方による二重の下支えを受けているとした。米国債利回りとA株の新薬の相場は明確に負の相関があり、地政学的な対立が緩和して海外が再び利下げのサイクルに入ることになれば、世界の運用資金の回帰を引きつける可能性がある。 国金証券は、現時点で新薬セクターは、「業績の実現(達成)、バリュエーションの修復、会議による触媒」という3つの周期が重なった“黄金の窓”にあると指摘した。 国盛証券は、2026年の政府活動報告で、生物医薬が初めて新興の基幹産業に位置づけられたと述べた。医薬品セクターにとってこれは、生物医薬に対する政策の位置づけが、「新興分野の育成」から「経済成長と産業高度化における重要な柱となる方向」へさらにアップグレードされたことを意味する。なかでも新薬は、生物医薬産業の中で最も中核的で付加価値が高い領域であり、恩恵を受ける方向性はとりわけ明確だ。(出所:東方財富研究センター)

2兆円の大ニュース!革新的医薬品に三重の好材料が重なる(関連銘柄)

月曜日(3月30日)に新薬のコンセプト関連が活発に推移し、三生国健が約14%の大幅上昇、塞力医療、聯環薬業など複数の銘柄がストップ高となった。

今後5年間で新薬市場規模は2兆元超の見通し

ニュースによれば、国家医薬品監督管理局の情報として、今年の最初の3か月において、中国の革新的(イノベーション)医薬品の対外ライセンス(海外への権利付与)取引の総額は600億米ドル超となり、2025年通年の約半分に近づいた。3月27日時点で、中国の2026年はすでに10件の新薬が承認されており、そのうち2件は輸入、8件は国内生産。中国の新薬は歴史的な突破を達成し、順調な発展の勢いと潜在力を維持している。

同局が以前に公表したデータでは、2025年に中国で通年承認された革新的医薬品は76件で、過去最高を更新した。革新的医薬品の対外ライセンス取引の総取引金額も同様に過去最高を記録し、当年の対外ライセンス取引イベントは合計157件。前払い金(初回支払額)は70億米ドル、総額は約1357億米ドルで、2024年に比べて2倍の成長となった。

新薬BD(ビジネス開発)とは、製薬企業が売買、提携などの方法によって世界規模で新薬リソースを統合し、ビジネス価値の最大化を実現するための中核となる業務モデルである。新薬の対外ライセンス取引(Licensing-out)は、BDの中核を構成する要素の1つでもある。

医薬魔方および東呉証券の試算によれば、2024年の中国の新薬市場規模(院内販売+院外販売+BDの前払い金およびマイルストーン)は約5500億元(人民元)。2025年〜2027年はBD収入によって爆発的な伸びを迎えると見込まれ、2030年の中国の新薬市場規模(院内販売+院外販売+BDの前払い金およびマイルストーン+売上分配)は2兆億元(人民元)を突破する見通しで、複合年間成長率は24.1%となる。

純利益に継続的な成長の潜在力がある新薬企業

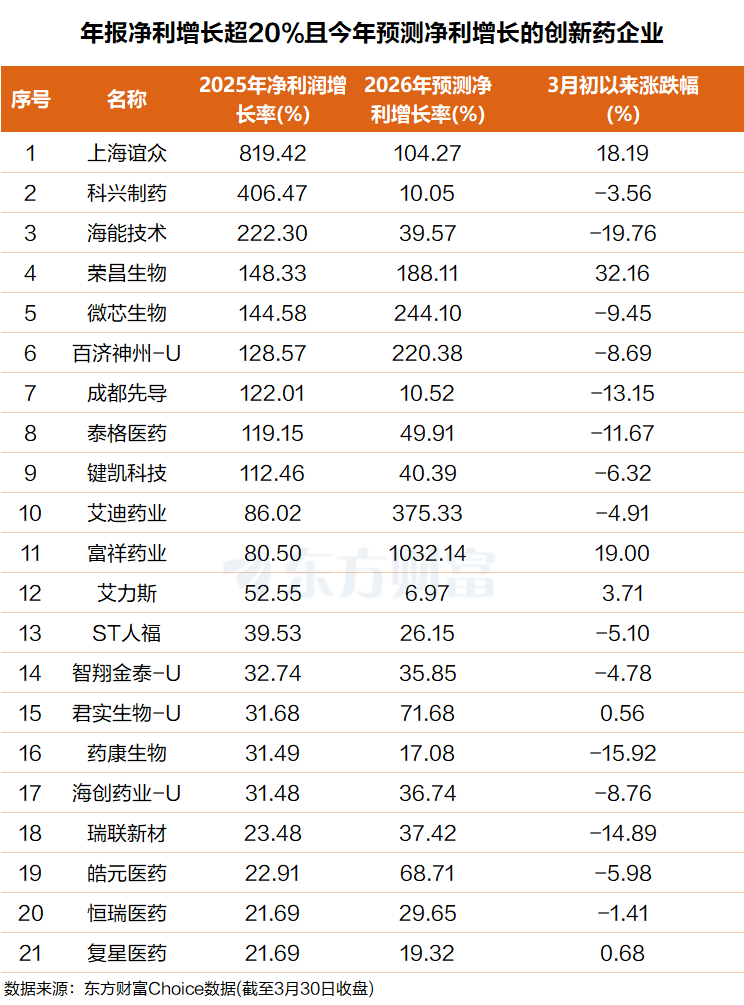

東方財富Choiceのデータによれば、発表時点で、2025年の年次報告における純利益成長は20%超であり、さらに2026年の機関による一致予測で純利益成長が見込まれる企業は合計21社となっている。

上海谊众が1位で、25年の年次報告の純利益成長率は800%超。科興製薬が2位で、25年の年次報告の純利益成長率は400%超。

海能技術、榮昌生物、微芯生物、百済神州-U、成都先導、泰格医薬、鍵凯科技などの個別銘柄では、25年の年次報告の純利益成長率が222%〜100%の範囲でそれぞれ異なる。

注目すべきは、3月下旬以降、恒瑞医薬、中国生物製薬などの国内の製薬大手が2025年の財務報告の情報を公表し始め、革新的医薬品の部分(BDを除く)が急速な成長を達成していることが示された。百済神州、诺诚健华、榮昌生物などのバイオテック企業は業績を大幅に黒字へ転換し、新薬の発展モデルは、資金調達のみによって牽引される状態から、「製品の商業化+研究開発の海外ライセンス提供+資金調達」の総合的な駆動方式へと変化してきている。

機関:新薬は“3つの周期が重なる”黄金の窓の局面にある

交銀国際は、需要の回復と競争構造の再編という背景のもとで、医薬品業界は「規模が一気に押し寄せ、優勝劣敗が進む」という新たな段階に入ると述べた。新薬の海外展開は業界の拡大と構造の高度化を後押しし、トップ企業の統合の傾向は加速している。AI創薬は2026年に発展の転換点を迎える見込みだ。

中銀証券は、新薬セクターは現状、「マクロの資金面」と「産業のファンダメンタルズ」の両方による二重の下支えを受けているとした。米国債利回りとA株の新薬の相場は明確に負の相関があり、地政学的な対立が緩和して海外が再び利下げのサイクルに入ることになれば、世界の運用資金の回帰を引きつける可能性がある。

国金証券は、現時点で新薬セクターは、「業績の実現(達成)、バリュエーションの修復、会議による触媒」という3つの周期が重なった“黄金の窓”にあると指摘した。

国盛証券は、2026年の政府活動報告で、生物医薬が初めて新興の基幹産業に位置づけられたと述べた。医薬品セクターにとってこれは、生物医薬に対する政策の位置づけが、「新興分野の育成」から「経済成長と産業高度化における重要な柱となる方向」へさらにアップグレードされたことを意味する。なかでも新薬は、生物医薬産業の中で最も中核的で付加価値が高い領域であり、恩恵を受ける方向性はとりわけ明確だ。

(出所:東方財富研究センター)